Artykuł Puls branży IT pochodzi z serwisu CRN.

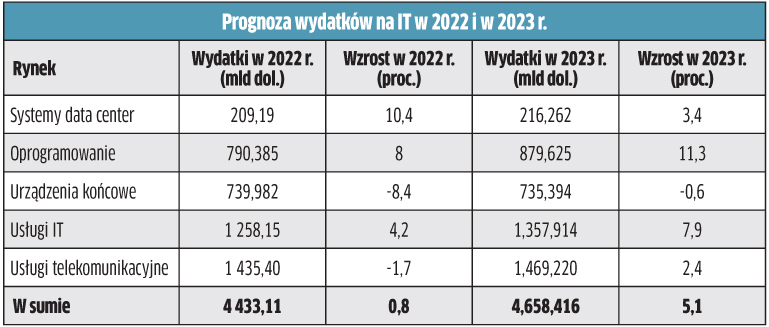

]]>Globalne wydatki na IT mają wzrosnąć w przyszłym roku o 5,1 proc. w porównaniu do obecnego, co oznaczałoby wejście na poziom 4,6 bln dol. Analitycy Gartnera oczekują silnego popytu, ponieważ przedsiębiorstwa będą inwestować w rozwiązania wspierające biznes w odpowiedzi na zawirowania gospodarcze. A jako że CIO mają za zadanie skrócić czas generowania wartości z inwestycji IT, przewiduje się, że firmy będą wykorzystywać technologie cyfrowe przede wszystkim do modyfikacji strumieni przychodów, dodawania nowych produktów i usług, zmiany przepływów pieniężnych oraz uzyskiwania wartości z istniejących produktów i usług. W ocenie analityków ma to fundamentalne znaczenie dla rozwoju chmury. Firmy przesuwają do niej nowe środki, na co wskazuje przewidywany 11-proc. wzrost wydatków na oprogramowanie w 2023 r. Jednocześnie przedsiębiorcom zależy na zwiększaniu wydajności operacyjnej, a zatem wydatki na IT zostaną też przeznaczone między innymi na tradycyjne potrzeby tzw. back-office’u. Z kolei w przypadku konsumentów wydatki na sprzęt mają się skurczyć o 8,4 proc. w 2022 r. i o kolejne 0,6 proc. w roku 2023.

Budżety IT: coraz więcej usług

Chociaż ponad 80 proc. resellerów i integratorów obawia się recesji w 2023 r., to ci działający w sektorze B2B mają powody do optymizmu – wynika z raportu Spiceworks Ziff Davis 2023 State of IT. W sumie bowiem 51 proc. przedsiębiorców planuje w tym czasie zwiększenie budżetów IT, podczas gdy jedynie 6 proc. deklaruje, że je obetnie. Przy czym firmy średnie (53 proc.) i duże (49 proc.) są dwa razy bardziej skłonne do „podkręcania” wydatków niż małe (27 proc.). W sumie co druga firma zapowiada działania przygotowujące ją na spowolnienie gospodarcze, w tym przeprowadzenie ponownej oceny dostawców, umów oraz likwidację niepotrzebnej infrastruktury. Z danych Spiceworks Ziff Davis wynika, że po niedawnych inwestycjach w modernizację, wielu przedsiębiorców zwraca się w kierunku usług zarządzanych w celu utrzymania i optymalizacji wciąż nowej infrastruktury IT (co jest między innymi efektem trudności z pozyskaniem fachowców). Wydatki na usługi zarządzane w Ameryce Północnej i Europie mają wzrosnąć w sumie do 18 proc. budżetów IT w 2023 r., wobec 15 proc. przed pandemią. Największa część przypada na zarządzanie, a więc aplikacje biznesowe, zabezpieczenia, hosting, wsparcie i utrzymanie sprzętu. Co ciekawe, plany wydatków na chmurę spadły rok do roku o 3 pkt. proc., do poziomu 23 proc. budżetów IT (USA i Europa łącznie). Trzy najważniejsze obszary inwestycji to: rozwiązania zwiększające produktywność, tworzenie i przywracanie kopii zapasowych online, jak też aplikacje wspierające biznes. Laptopy i desktopy nadal stanowią zasadniczą część budżetów na sprzęt, a wydatki w tym zakresie jedynie nieznacznie zmniejszą się w porównaniu z wysokimi poziomami w czasie pandemii. Z kolei największa część budżetów na oprogramowanie ma być wydatkowana w przyszłym roku przede wszystkim na bezpieczeństwo, a w nieco dalszej kolejności na oprogramowanie zwiększające produktywność, które tym samym straciło swoją pozycję lidera wydatków w zakresie software’u.

Trzy powody hamowania na rynku serwerów w 2023 r.

Dynamika wzrostu dostaw serwerów zmniejszy się z 5,1 proc. w 2022 r. do 3,7 proc. w roku 2023 – prognozują eksperci TrendForce. Wynika to z trzech czynników, a pierwszym jest… poprawa podaży, co sprawia, że nabywcy nie będą już zamawiać na zapas. Po drugie, z uwagi na inflację i ryzyko problemów gospodarczych, firmy będą mniej inwestować i zastępować niektóre serwery usługami w chmurze. Po trzecie, powinien rosnąć popyt na niewielkie centra danych, a budowa hiperskalowych gigantów spowolni, w związku z sytuacją geopolityczną. Analitycy odnotowują, że niedobory materiałów do produkcji serwerów zmniejszyły się w drugiej połowie 2022 r., a ich podaż i dostawy w krótkim terminie znacznie się poprawiły. Zakładają, że w 2023 r. dostawy materiałów pozostaną zabezpieczone, a popyt na sprzęt będzie można bez problemu zaspokoić. Źródło: TrendForce

Konsumenci przewidują wzrost wydatków

Stopień nasycenia polskiego rynku laptopami, tabletami i smartfonami nie zmienił się znacząco w ostatnim czasie, ale ich duża popularność przekłada się na stałe zapotrzebowanie na nowe modele i usługi. W ciągu ostatniego roku odnotowano natomiast zmianę w preferencjach konsumentów, którzy coraz częściej decydują się na bardziej mobilne urządzenia, z mniejszym ekranem. W badaniu Deloitte 60 proc. ankietowanych zakłada, że ich wydatki na urządzenia elektroniczne wzrosną w najbliższych miesiącach w porównaniu do 2021 r. (badanie przeprowadzono w lipcu br.), co może jednak wynikać z inflacji. Aż 9 z 10 kupowanych smartfonów w Polsce to nowe urządzenia. Główną przyczyną jest brak zaufania konsumentów do używanych i odnowionych modeli. Tylko trzech na dziesięciu ankietowanych byłoby gotowych zapłacić więcej za produkt bardziej przyjazny środowisku. Warto podkreślić, że w tym roku dużą popularność zdobyły inteligentne zegarki, które są jedną z niewielu tak dynamicznie rosnących kategorii urządzeń elektronicznych w Polsce. Posiadanie smartwatcha deklaruje już co trzeci Polak, czyli o 20 proc. osób więcej niż rok wcześniej. Sprzęt ten coraz częściej służy do śledzenia stanu zdrowia.

Służba zdrowia lepiej się zabezpieczy

Zanosi się na to, że w 2023 r. polskie szpitale wydadzą więcej na bezpieczeństwo infrastruktury IT. Już w lipcu br. 46 proc. zakładało, że ich budżet na te cele wzrośnie. Analitycy spodziewają się, że ostatecznie ten odsetek będzie wyższy, na co wpływ ma możliwość pozyskania dotacji z NFZ. To zmiana na plus w porównaniu z poprzednimi latami, gdy więcej środków na cyberochronę miała do dyspozycji jedynie co trzecia badana placówka. Wydatki pójdą głównie na ochronę przed utratą danych. Wśród rozwiązań, które mają być wdrażane, specjaliści odpowiedzialni za infrastrukturę IT w placówkach medycznych wskazywali głównie systemy wykrywania i zapobiegania włamaniom (IDS+IPS) oraz ochronę urządzeń końcowych.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

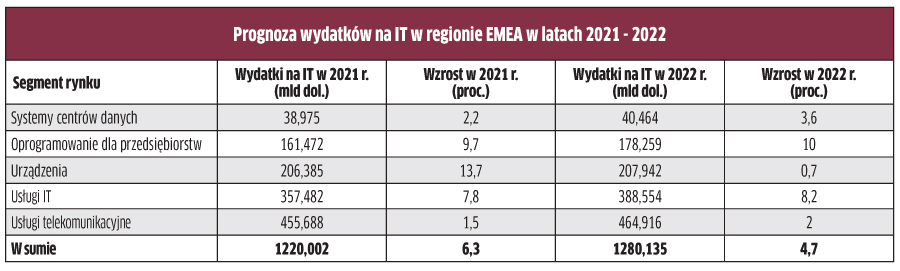

]]>Wzrost wydatków na IT w regionie EMEA w 2022 r. zwolni do 4,7 proc. w porównaniu z bieżącym rokiem – prognozuje Gartner. W 2021 r. oczekiwany jest wynik dodatni na poziomie 6,3 proc. Największa zmiana dotyczy jednak nie tego, ile pieniędzy wchłonie rynek, lecz jak IT będzie finansowane. Według analityków rozwiązania IT to już nie tylko narzędzia służące do wspierania biznesu, ale jego immanentna część, ich finansowanie przechodzi z „rubryki” kosztów operacyjnych (SG&A – koszty sprzedaży i ogólnego zarządu) do kosztów uzyskania przychodów lub kosztów własnych sprzedaży (COGS). W efekcie szefowie IT muszą znaleźć równowagę między oszczędzaniem a zwiększaniem przychodów. Coraz częściej będą więc sięgać po alternatywy w chmurze, aby jak najszybciej pokazać zwrot z inwestycji IT – przewidują eksperci. Co ważne, rozwój chmury zawiera w sobie również ten właśnie finansowy aspekt. Według Gartnera w 2022 r. wydatki na chmurę będą stanowić 12,5 proc. nakładów przedsiębiorstw na IT. Największy wzrost jest przewidywany w przypadku IaaS (+32,3 proc. rok do roku) oraz DaaS (+31,1 proc.).

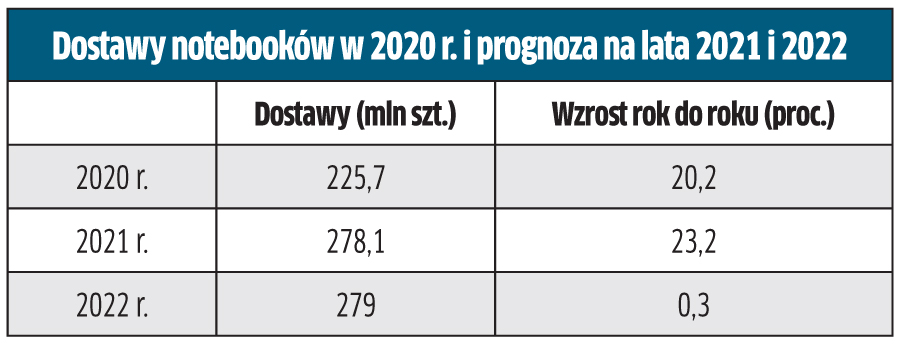

Notebooki obronią rekord

Dostawy notebooków w 2022 r. zwiększą się o 0,3 proc. wobec 2021 r. – prognozuje TrendForce. Niby niewiele, ale trzeba pamiętać, że za nami już 2 lata ponad 20-procentowych wzrostów. Pomimo tego rynek obroni rekordowy poziom z br. Wprawdzie zmniejszy się popyt konsumencki, ale spadek ten zostanie zniwelowany przez wzrost zakupów ze strony przedsiębiorców – prognozują analitycy. Jeśli chodzi o dostępność komponentów, to zanosi się na to, że przynajmniej paneli do wyświetlaczy będzie w nadmiarze. Otóż producenci tych podzespołów tak się rozkręcili w ostatnich latach, że planują dostarczyć w 2022 r. aż 330 tys. paneli do laptopów. Jeśli tyle przenośnych PC nie zjedzie z taśm (a tak przypuszczają analitycy) dojdzie do nadprodukcji i w efekcie do spadku cen tych elementów.

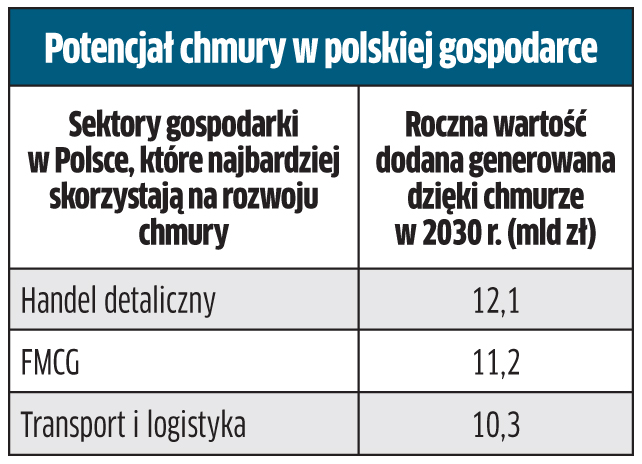

Branże, które najbardziej skorzystają na chmurze

Szersze wykorzystanie technologii chmurowych w segmencie B2B w Polsce może przynieść gospodarce dodatkowo 121 mld zł w 2030 r., czyli 4 proc. PKB – ocenia raport McKinsey & Company. Z tej kwoty 22 mld zł przyniosłaby modernizacja (np. poprzez obniżenie kosztów, cyfryzację działalności operacyjnej firm, redukcję ryzyka i awarii), a 99 mld zł innowacje (w tym wzrost oparty o innowacje takie jak analityka, IoT, automatyzacja, przyspieszenie rozwoju produktu, zwinność operacyjna). Dodatkowy, choć trudny do oszacowania potencjał, mają technologie przyszłości, jakich powstanie lub wdrożenie umożliwi chmura (np. komputery kwantowe, AR-VR, blockchain i in). Prognozuje się, że za niemal dekadę najbardziej skorzystają na chmurze takie branże jak retail, FMCG oraz handel i logistyka. Kolejne miejsce na liście beneficjentów, co ciekawe, zajmuje budownictwo, a dopiero za nim autorzy raportu wymieniają: motoryzację, sektor publiczny, podróże, rolnictwo i przemysł wytwórczy. Jednak by przyspieszyć wdrożenia chmury w kraju, trzeba zdaniem analityków McKinsey’a skoncentrować się na wyeliminowaniu pięciu barier. Są to: brak odpowiedniej wiedzy na temat technologii chmurowych, niepewność regulacyjna, obawy o bezpieczeństwo danych, deficyt kompetencji IT oraz obciążenia finansowe. Przykładowo, dla 42 proc. ankietowanych najważniejszym powodem migracji do chmury są nadal oszczędności. 63 proc. dostawców usług IT przyznaje, że adopcję chmury hamują wymogi dotyczące bezpieczeństwa.

Zespoły bezpieczeństwa IT: szkolenia na nowo

Nie dość, że na rynku mamy do czynienia z deficytem fachowców od bezpieczeństwa IT, to jeszcze ich umiejętności mogą okazać się niewystarczające. W Polsce 85 proc. szefów IT firm z sektora finansowego dostrzega wzrost zagrożeń informatycznych, jednak 90 proc. utrzymuje, że nie ma problemu ze swoimi zabezpieczeniami, a 24 proc. czuje się „bardzo dobrze” ze swoją strategią i regulacjami. Ponadto 79 proc. uważa, że zespoły ds. bezpieczeństwa IT w ich organizacjach mają „wszystkie niezbędne umiejętności” do radzenia sobie z aktualnymi wyzwaniami. Ta pewność przynajmniej częściowo może wynikać z faktu, że wiele firm finansowych w kraju zastępuje VPN usługami opartymi na podejściu zero trust – 33 proc. już je wdrożyło, a 58 proc. ma taki zamiar w ciągu najbliższego roku. Optymizm szefów IT nad Wisłą nie jest jednak bezgraniczny – 61 proc. twierdzi, że w pewnym momencie ich zespoły ds. bezpieczeństwa IT „będą musiały zostać na nowo całkowicie przeszkolone”, a 44 proc. zakłada, że w przyszłości będzie musiało zatrudnić pracowników zewnętrznych, posiadających dodatkowe umiejętności, by zapewnić swoim organizacjom odpowiednie bezpieczeństwo. Źródło: Citrix

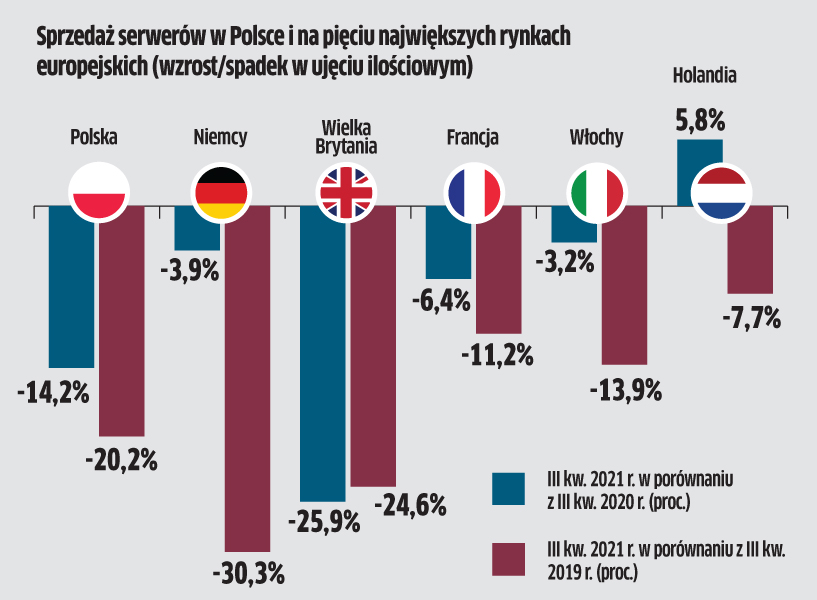

Serwery: największy dołek od 4 lat

Sytuacja na rynku serwerów nie napawa optymizmem – wynika z danych Contextu. W Polsce sprzedaż w dystrybucji w III kw. 2021 r. spadła o 14 proc. rok do roku, przy czym polski rynek rynek nie stanowi wyjątku w Europie. Na Starym Kontynencie w III kw. 2021 r. odnotowano najniższy wolumen sprzedaży od 4 lat (91 tys. szt.). Negatywny wpływ na popyt ma przejście od rozwiązań on-premise do chmury. Poza tym centra danych są coraz bardziej skoncentrowane na oprogramowaniu. Ze względu na powyższe trendy trudno liczyć na znaczący wzrost w najbliższych kwartałach. Nie pomagają też problemy z dostępnością komponentów. Z tego względu większe wzięcie mają konfiguracje typu „weź do magazynu i sprzedaj” niż systemy budowane na zamówienie. W sumie jednak wartość dystrybucji sprzętu sieciowego ogółem wykazuje tendencję wzrostową – biorąc pod uwagę pierwsze cztery tygodnie IV kw. 2021 r. O ile serwery nadal są w dołku, to storage utrzymuje się na poziomie z roku 2020, a najlepsze wyniki odnotowano w segmentach kopii zapasowych i macierzy flash. Dobra wiadomość jest też taka, że rosnące ceny powinny pozytywnie wpłynąć na przychody z sieciówki w kanale sprzedaży w przyszłym roku.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Polscy przedsiębiorcy borykają się z problemem braku wykwalifikowanych specjalistów ds. bezpieczeństwa IT. Z badań Xopero wynika, że ponad 55 proc. ankietowanych zetknęło się z tym problemem, a dla części z nich (20 proc.) jest on na tyle poważny, że ma negatywny wpływ na skuteczność całego zespołu. Jednak 35 proc. badanych stwierdziło, że problem albo został już zażegnany, albo prowadzone obecnie działania skutecznie go ograniczają. Dodatkowo, 44 proc. respondentów jest zdania, że ten problem ich nie dotyczy. W jaki sposób firmy mogą podnieść umiejętności zespołu? Ankietowani wskazali, że najistotniejsze z ich punktu widzenia są szkolenia, webinaria i edukacja online. Jak podkreślają autorzy raportu, ważne jest jednak, aby te działania miały charakter stały i konsekwentny – dopiero wówczas można mówić o efektywnej edukacji.

Dystrybucja: mocny początek roku

Sprzedaż w sektorze europejskiej dystrybucji w I kw. 2021 r. ma zwiększyć się o 6 do 12 proc. rok do roku – przewiduje Context. Oznacza to kontynuację dobrej passy z ub.r., choć z mniejszą dynamiką niż w poprzednich miesiącach. W IV kw. 2020 r. sprzedaż była wyższa o 10,2 proc. rok do roku (26,3 mld euro). W ocenie analityków w I kw. 2021 r. utrzyma się duży popyt na sprzęt oraz dodatki do zdalnej pracy i nauki, co ma być głównym powodem lepszych wyników. Jeśli chodzi o produkty infrastruktury IT, to mimo niewielkiego dołka w I kw. 2021 r. (-2 proc.), w ocenie Contextu w 2021 r. zapotrzebowanie na takie produkty będzie rosło. I to nawet w przypadku, gdy część swoich inwestycji przedsiębiorstwa przeznaczą na „wejście w chmurę”. Jak przyznaje Adam Simon, dyrektor Contextu, prognoza na I kw. br. mogłaby być nawet wyższa, bo popyt jest duży, jednak wzrosty sprzedaży hamowane są przez problemy z dostępnością sprzętu i komponentów. Brytyjski analityk uważa, że podaż pozostanie jednym z największych wyzwań dla łańcucha dostaw w 2021 r.

Usługowe IT „nieuniknione” w dystrybucji

Pandemia przyspieszyła zmiany w ofertach resellerów. Przykładowo, odsetek firm z kanału sprzedaży, które wdrażają rozwiązania do tworzenia kopii zapasowych w chmurze oraz odtwarzania po awarii i sprzedają pamięci masowe wzrósł do 70 proc. w 2020 r. z 44 proc. w roku 2019 – wynika z badania Context ChannelWatch. Jednocześnie tempa nabiera proces przechodzenia firm z kanału sprzedaży na rozwiązania cyfrowe oraz XaaS („wszystko jako usługa”). Na pytanie o wsparcie, jakiego partnerzy potrzebują od dystrybutorów, aby odnieść sukces w sprzedaży i dostarczaniu rozwiązań as-a-service w 2021 r., 55 proc. uczestników badania odpowiedziało, że „szkoleń i edukacji”. W swoim komentarzu do wyników raportu rada doradcza organizacji GTDC, która składa się z liderów kanału sprzedaży z różnych krajów, ocenia że XaaS jest „nieuniknionym i logicznym” wymiarem dystrybucji IT.

Wydatki w poszukiwaniu równowagi

Przewiduje się, że światowe wydatki na IT w 2021 r. wyniosą łącznie 3,9 bln dol., co stanowi wzrost o 6,2 proc. wobec danych z roku 2020, kiedy to odnotowano spadek o 3,2 proc. – twierdzą analitycy Gartnera. Dodają przy tym, że powrót do nakładów na poziomie z 2019 r. jest spodziewany dopiero w 2022 r. W 2021 r. najsilniejsze odbicie ma nastąpić na rynku oprogramowania dla firm (+8,8 proc.), w miarę rozszerzania i ulepszania zdalnych środowisk pracy. Z tego samego powodu nadal będziemy też świadkami dużego zapotrzebowania na urządzenia (+8 proc.). Prognoza zakłada przy tym, że globalne wydatki na IT związane z pracą zdalną w 2021 r. okażą się jeszcze wyższe niż w 2020 r. i wyniosą 332,9 mld dol. (+4,9 proc. rok do roku). W tym roku dyrektorzy ds. informatyki będą szukać równowagi pomiędzy oszczędzaniem gotówki i rozwojem firmowego IT. Gartner przewiduje ponadto, że będą preferowane projekty, które w krótkim czasie pozwolą na generowanie konkretnej wartości. Analitycy zapowiadają także dalszy wzrost poziomu cyfryzacji procesów wewnętrznych firm, łańcucha dostaw, interakcji z klientami i partnerami oraz świadczenia usług. Dominującym trendem w inwestycjach na początku 2021 r. jest „biznes cyfrowy”, z takimi obszarami, jak: przetwarzanie w chmurze, podstawowe aplikacje biznesowe, bezpieczeństwo i obsługa klienta. Jednocześnie będą kontynuowane inicjatywy optymalizacyjne z naciskiem na automatyzację.

Szansa dla laptopów z 5G

W czasie pandemii znacznie zwiększyła się popularność notebooków z modułami sieci komórkowej. Według Strategy Analytics w 2020 r. na rynek dostarczono ponad 10 mln takich urządzeń, o 70 proc. więcej niż przed rokiem. Jeśli jednak porównać ten dane z całym rynkiem pecetów i tabletów (około 460 mln sztuk), wciąż nie są to jakieś wielkie liczby. Szacuje się, że obecnie na świecie jest używanych 26 mln komputerów z obsługą sieci komórkowej, co stanowi wzrost o 25 proc. w ciągu roku. Analitycy spodziewają się dalszego wzrostu sprzedaży takich laptopów, do poziomu 14,3 mln sztuk w 2025 r. (w tym około 70 proc. modeli ma mieć moduł 5G). Laptopy połączone z siecią komórkową staną się bardziej powszechne w ciągu następnej dekady, ale do dalszego stymulowania popytu kluczowy jest sposób, w jaki firmy IT zachęcą do tego użytkowników. Producenci, operatorzy i sprzedawcy muszą umieć wyjaśnić klientom biznesowym, w jaki sposób notebooki z modułami 5G (czy też 4G) poprawią wydajność pracy czy poziom bezpieczeństwa. Źródło: Strategy Analytics.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Wydatki na infrastrukturę chmurową osiągnęły w I kw. 2020 r. rekordową wysokość, zwiększając się o 34 proc., do 31 mld dol. Zapotrzebowanie gwałtownie wzrosło w związku z pracą zdalną. W rezultacie przedsiębiorcy zaczęli poszukiwać szybkiego i elastycznego dostępu do mocy obliczeniowej. Kryzys wymusił szybką zmianę strategii w zakresie infrastruktury IT. „Chmura stała się niezbędnym narzędziem wspierającym ciągłość biznesową w tych trudnych czasach” – twierdzą analitycy Canalysa. Wykorzystanie chmury z korzyścią dla największych dostawców zwiększyły narzędzia współpracy online, e-handel i usługi dla konsumentów. Jednak z drugiej strony widać spowolnienie dużych migracji w przedsiębiorstwach, transformacji projektów chmurowych i wdrożeń rozwiązań hybrydowych, ponieważ firmy wstrzymały wszystkie prace IT, oprócz tych najważniejszych. Inwestycje ograniczyły zwłaszcza branże, które odczuły skutki pandemii w największym stopniu, takie jak hotelarstwo, sektor lotniczy, budownictwo, turystyka i produkcja.

Źródło: Canalys, dane szacunkowe

Cyberbezpieczeństwo to gra zespołowa

Ponad połowa firm zamierza wymusić współpracę różnych działów odpowiedzialnych za IT, wdrażając w ciągu najbliższych 3–5 lat wspólną odpowiedzialność w obszarze bezpieczeństwa cyfrowego – wynika z danych Forrestera. Dla 58 proc. firm kluczowa jest współpraca w zakresie ochrony infrastruktury IT, dla 51 proc. przy wykrywaniu zagrożeń, a dla 43 proc. bezpieczeństwo chmurowe. Wewnętrzny konflikt na linii IT – działy cyberbezpieczeństwa w wielu korporacjach powoduje, że często nie ma jasności, kto odpowiada za ochronę sieci i strategie w tym obszarze. Zwiększa to ryzyko dla każdej takiej firmy. Z badania wynika, że priorytety obu jednostek są całkowicie odmienne. Dla 51 proc. administratorów najważniejsze jest zapewnienie efektywności działań w obszarze IT. Za to 49 proc. ekspertów ds. cyberochrony stawia na szybkie rozwiązywanie problemów po ataku. Ale mniej niż 1/3 z nich bierze udział w realizacji firmowej strategii bezpieczeństwa. Niemal połowa (45 proc.) ankietowanych specjalistów ds. IT i ochrony cyfrowej przyznaje, że wspólna strategia, opracowana przez IT, działy sieciowe i cyberbezpieczeństwa, zapewni znaczące ograniczenie liczby incydentów i przyspieszy rozpoznawanie nowych zagrożeń. Ale aż 84 proc. pytanych mówi wprost, że ich działy nie mają ze sobą dobrych relacji.

Źródło: Badanie Forrestera na zlecenie VMware. Dane z regionu EMEA, w tym z Polski

Pogrom na światowym rynku smartfonów

COVID-19 spowodował spustoszenie na rynku smartfonów. W I kw. br. z montowni wyjechało o 10 proc. mniej urządzeń niż rok wcześniej (prawie 280 mln szt., czyli najmniej od pięciu lat). W II kw. br. ma być jeszcze gorzej – produkcja zmniejszy się o 16,5 proc. wobec analogicznego okresu 2019 r. – uważa TrendForce. Warto podkreślić, że tak głębokiego kwartalnego spadku jeszcze na rynku smartfonów nie było. W minionych miesiącach głównym problemem były zakłócenia w azjatyckim łańcuchu dostaw. Brakowało pracowników i materiałów, jak też szwankował transport. I choć od II kw. br. fabryki są już w stanie wytwarzać więcej sprzętu, ubyło chętnych do zakupu, ponieważ wirus zainfekował największe gospodarki świata. W związku z tym roczną prognozę produkcji smartfonów obniżono do 1,24 mld szt. (-11,3 proc. rok do roku). Przewiduje się, że całkiem sporo, bo ok. 200 mln szt. (16 proc.) będą stanowić modele 5G, a chińskie marki zdominują ten segment rynku.

Pandemia ciągnie rynek w dół

Prognozy dla branży są coraz bardziej niepokojące. Jeszcze przed miesiącem IDC przewidywało, że globalne wydatki na IT spadną w 2020 r. o 2,7 proc. Okazuje się jednak, że kryzys dopiero się rozkręca i obecnie przewiduje się dołek na poziomie 5,1 proc. (2,25 bln dol.). Takie mają być konsekwencje recesji i ograniczenia nakładów na IT (przedsiębiorcy opóźniają projekty albo dążą do obniżenia kosztów). Analitycy prognozują między innymi dwucyfrowy spadek zakupów urządzeń klienckich. Jeśli w bieżącym roku będzie jakiś wzrost, to przede wszystkim w obszarze rozwiązań chmurowych. Według IDC tylko dzięki cloud computingowi nakłady na infrastrukturę IT nieznacznie się zwiększą, ponieważ przedsiębiorstwa nadal finansują już działające usługi chmurowe, a niektórzy mogą przyspieszyć projekty, aby lepiej kontrolować koszty i zrekompensować przesunięcie inwestycji w lokalne centra danych i aplikacje. Spadną natomiast wydatki na oprogramowanie, ponieważ firmy zaczęły opóźniać planowane projekty. Z tego samego powodu ucierpi rynek usług IT, ale cięcia niespecjalnie dotkną bieżących działań: zarządzania, wsparcia i innych operacji, które mają kluczowe znaczenie dla wyników i rentowności przedsiębiorstw. Pozytywna prognoza jest taka, że mimo recesji firmy niechętnie zejdą z kursu cyfrowej transformacji, która ma kluczowe znaczenie dla strategii biznesowych w XXI wieku.

Źródło: IDC, kwiecień 2020, *Prognoza

Producenci PC wciąż w tyle za popytem

W I kw. 2020 r. dostawy notebooków, desktopów i stacji roboczych w regionie EMEA spadły o 3,1 proc. rok do roku., do 16,4 mln szt. W segmencie komercyjnym popyt zwiększył się 0,7 proc., ale nie był on wystarczający, aby zrównoważyć duży spadek sprzedaży konsumenckiej (-8,5 proc.). Ograniczenia w produkcji i logistyce osłabiają zdolność producentów do sprostania wysokiemu popytowi na komputery przenośne w regionie EMEA – twierdzi IDC. Mimo że fabryki w Chinach zbliżają się do osiągnięcia pełnej wydajności, nadal widoczne są problemy z dostawami najważniejszych komponentów. Ponadto, ponieważ loty pasażerskie praktycznie wstrzymano, dostawcy muszą zastąpić przesyłki lotnicze frachtem morskim albo koleją, co wydłuża czas realizacji zamówień. W krajach Europy Środkowej i Wschodniej spadek wyniósł -3,1 proc. (rok do roku). Dotyczył zarówno desktopów, jak i notebooków (odpowiednio: -4,9 proc., -2,1 proc.). Na szczęście, dzięki przetargom i zamówieniom w firmach, wzrost odnotowano w segmencie komercyjnym (+4,2 proc.). W przypadku producentów, w całym regionie szczególne problemy w zaopatrzeniu w sprzęt z powodu pandemii odczuło HP, stąd spadek o 11 proc. Z kolei Dell, dzięki zdolności zaspokojenia popytu w sektorze komercyjnym, poprawił wynik o 7,8 proc. Na tym trendzie skorzystało także Lenovo (5,9 proc.).

Źródło: IDC, dane wstępne

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł IDC: wydatki na IT pójdą w górę pochodzi z serwisu CRN.

]]>Najwięcej na IT według IDC wydadzą firmy produkcyjne, banki i firmy telekomunikacyjne – każda z tych branż będzie miała ponad 8 proc. udziału w globalnym IT. Za nimi w rankingu są urzędy centralne i firmy usługowe.

Jeśli jednak chodzi o tempo wzrostu, to potencjał jest gdzie indziej – zdaniem IDC najbardziej pójdą w górę wydatki na IT w sektorze medycznym – średnio o 5,5 proc. co roku w ciągu 5 lat. Za nimi plasują się banki i firmy ubezpieczeniowe, tuż przed przemysłem surowcowym i mediami – wszystkie te rynki mają rosnąć w najbliższych latach po ok. 4,6 proc. co roku.

Jak zwykle sporo rozwiązań będą zamawiać korporacje. Ponad 40 proc. wydatków przypadnie na firmy zatrudniające ponad 1 tys. pracowników. Ale rynek najmniejszych firm jest całkiem spory – mikro biznesy zatrudniające od 1 do 9 osób wygenerują jedną czwartą wydatków na IT na świecie do 2019 r. Największy wzrost jest z kolei przewidywany w przypadku dużych firm (500 – 999 pracowników, +4,8 proc. co roku).

Najbardziej mają zwiększyć się zakupy oprogramowania (średnio o 6,7 proc. rocznie). Będzie je zamawiać głównie branża zdrowotna i banki. Największe nakłady powinny pójść na rozwiązania ERM (Enterprise Resource Management) i aplikacje przydatne w działaniach operacyjnych firm oraz w produkcji. Najszybciej mają zwiększyć się wydatki na oprogramowanie sieciowe, do współpracy oraz analityczne.

Nadal jednak klienci będą najwięcej wydawać sprzęt (tj. urządzenia i infrastrukturę), który będzie miał wartościowo blisko 40 proc. globalnego rynku IT. Ponad połowa udziału przypadnie sprzętowi telekomunikacyjnemu, w tym smartfonom. Komputery nadal pozostaną znaczącą kategorią, choć w ich przypadku przewidywany jest spadek o 1,6 proc. Z kolei sprzętowe wydatki w firmach pójdą w górę głównie dzięki na nakładom na serwery i pamięci masowe (wzrost odpowiednio o 2,6 proc. i 3,2 proc. rocznie). W sektorze enterprise największe możliwości zwiększenia sprzedaży urządzeń będą w branży medycznej i telekomunikacyjnej.

Prognoza IDC w porównaniu z opublikowaną w styczniu analizą Gartnera jest dość ostrożna. Gartner przewiduje, że już w 2016 r. wydatki na IT sięgną 3,54 bln dol.

Artykuł IDC: wydatki na IT pójdą w górę pochodzi z serwisu CRN.

]]>Artykuł Puls Branzy IT pochodzi z serwisu CRN.

]]>

Konsumenci są niezadowoleni z komputerów

Sprzedaż sprzętu nie może rosnąć, skoro użytkownicy mają coraz więcej zastrzeżeń do oferowanych urządzeń – takie są wnioski z badania przeprowadzonego przez ASCI w USA. Poziom satysfakcji konsumentów z komputerów (desktopy, laptopy i tablety łącznie) spadł trzeci rok z rzędu, tym razem o 1,3 proc. w porównaniu z notowanym 2014 r. W 100-punktowej skali osiągnął wartość 77 pkt. Okazało się, że użytkownicy są najbardziej zadowoleni z desktopów (81 pkt., w ich przypadku nie odnotowano spadku). Pogorszyła się natomiast ocena laptopów (-1 proc., 75 pkt), a zwłaszcza tabletów (-6 proc., 75 pkt).

Spadek odnotowano we wszystkich kryteriach oceny komputerów, które składają się na łączną ocenę. Są to: design (-2 pkt proc.), dostępność akcesoriów (-1), dostępność aplikacji (-1), wydajność grafiki i jakość dźwięku (-2), łatwość użycia (-1), niezawodność systemu (-3), szybkość procesora (-3), funkcje (-3), jakość usług call center (-1). Lepsza ocena pojawiła się tylko w przypadku oceny strony internetowej producenta sprzętu (+1 pkt.).

Z badania wynika, że użytkownicy są najbardziej zadowoleni ze sprzętu Apple’a, ale Dell to jedyny producent, którego urządzenia bardziej podobają się klientom niż rok temu.

Firmy preferują desktopy

Tyle mówi się o mobilności, a desktopy to nadal najpopularniejsze urządzenia komputerowe w firmach. Według IDC 84 proc. przedsiębiorstw rozważa ich zakup, podczas gdy w przypadku laptopów ten odsetek wynosi jedynie 56 proc. Takie są wyniki ankiety przeprowadzonej wśród 600 dyrektorów firm we Francji, Wielkiej Brytanii i Niemczech. Decyzję o zakupie biurkowych pecetów ankietowani najczęściej uzasadniają ich dużą wydajnością i trwałością, a także długim cyklem życia i niskimi cenami.

– Średni czas życia desktopa jest o rok dłuższy niż laptopa, co zmniejsza TCO, czyli całkowity koszt posiadania takiego urządzenia – komentuje analityk IDC, Maciek Górnicki. – Ze względu na niższe ceny i większą odporność komputer stacjonarny jest najlepszym wyborem dla firm z niewielkim budżetem oraz takich, które nie potrzebują sprzętu dla mobilnych pracowników.

Najpopularniejsze w biznesie są nadal desktopy w obudowie wieżowej (preferuje je 59 proc. respondentów). Rośnie jednak zainteresowanie małymi urządzeniami – SFF (small form factor; 43 proc.) i mini PC (35 proc.), ze względu większą oszczędność energii i miejsca w biurach.

Badanie pokazało także duże zainteresowanie Windows 10 w biznesie – 40 proc. ankietowanych planuje zaktualizować używane systemy w ciągu najbliższego roku. Część zamierza nabyć urządzenia bazujące na nowej platformie Intela – Skylake, ze względu na lepsze możliwości zarządzania i zabezpieczenia oraz wydajność.

– Razem z Windows 10 to może być czynnik, który wywoła falę wymiany sprzętu w firmach na początku przyszłego roku – prognozuje Maciek Górnicki. Dodaje przy tym, że spodziewany wzrost będzie umiarkowany.

Wydatki na IT w dół

Światowe wydatki na IT spadną w całym 2015 r. o 3,5 proc. wobec 2014 r. Rynek skurczy się z uwagi na mocnego dolara. Przyczyny? Oprócz zawirowań walutowych, analitycy Gartnera wskazują na spowolnienie na rynkach wschodzących. Niestety, mniej na IT mają wydać w tym roku wszystkie branże. Najbardziej spadki odczują dostawcy rozwiązań dla administracji (-5 proc.). Najmniej oszczędzają obecnie firmy handlowe (-1,5 proc.), co jest związane z koniecznością inwestycji w poprawę obsługi klienta i usprawnienie procesu sprzedaży.

Stosunkowo dobre perspektywy ma sektor bankowy – analitycy spodziewają się, że instytucje finansowe w krajach rozwiniętych w ciągu najbliższych czterech lat podwoją swoje budżety na IT. Mają wydawać środki zwłaszcza na rozwiązania związane z danymi, w tym analizę Big Data, oraz na bezpieczeństwo.

Sektorem, w którym nastąpi stosunkowo niewielki spadek, jest opieka zdrowotna (-2,7 proc.). W tym przypadku inwestycje będą dotyczyć m.in. cyfryzacji danych i zarządzania nimi.

MSP – obszar ryzyka

W małych i średnich polskich firmach wciąż jest wiele do zrobienia w kwestii ochrony danych – wynika z badania „Nowoczesne IT w MŚP 2015” zrealizowanego przez Ipsos MORI dla Microsoftu. Okazało się, że 20 proc. przedsiębiorstw w ogóle nie archiwizuje informacji. Z kolei dane w chmurze przechowuje 22 proc. firm, podczas gdy średnia europejska to 33 proc., co oznacza, że można spodziewać wzrostu w tym obszarze. Na popyt na archiwizację może wpłynąć świadomość zagrożeń, bo blisko połowa (46 proc.) respondentów przyznaje, że mogłaby mieć trudności z odzyskaniem plików, ale ma szansę odtworzyć je z dysku twardego, gdzie znajdują się kopie zapasowe. Tylko 11 proc. firm przyznało, że poczucie bezpieczeństwa i poufności danych wpływa na produktywność pracy.

Klienci w MŚP potrzebują także wdrożenia procedur bezpieczeństwa, których im często brak. Np. połowa respondentów (47 proc.) przesyła firmowe dane przez e-mail na prywatną pocztę.

Co jest grane w Europie…

Najpopularniejsze są gry akcji, preferowane przez 45 proc. graczy – wynika z raportu AVM. Za nimi plasują się strzelanki (44 proc.) i gry strategiczne (43 proc.). Gracze preferują komputery – używa ich 82 proc. ankietowanych. Inwestują w nie zwłaszcza osoby spędzające dużo czasu na cyfrowej rozrywce – z PC korzysta 91 proc. respondentów grających ponad 20 godz. tygodniowo, podczas gdy gracze używający wyłącznie konsol i/lub urządzeń mobilnych korzystają z nich najwyżej 5 godz. w tygodniu.

Badanie przeprowadzono wśród graczy z Niemiec, Włoch i Holandii.

Źródło: AVM

Artykuł Puls Branzy IT pochodzi z serwisu CRN.

]]>