Artykuł Puls branży IT pochodzi z serwisu CRN.

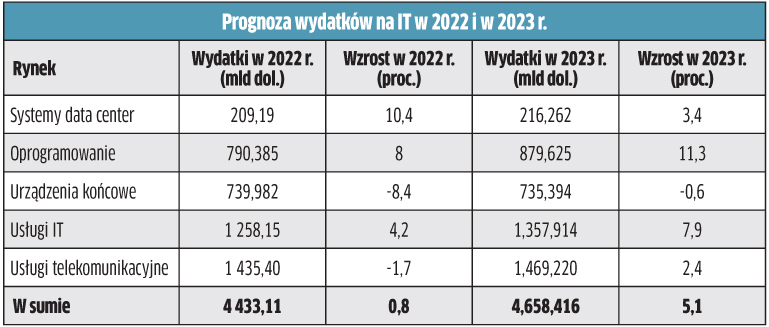

]]>Globalne wydatki na IT mają wzrosnąć w przyszłym roku o 5,1 proc. w porównaniu do obecnego, co oznaczałoby wejście na poziom 4,6 bln dol. Analitycy Gartnera oczekują silnego popytu, ponieważ przedsiębiorstwa będą inwestować w rozwiązania wspierające biznes w odpowiedzi na zawirowania gospodarcze. A jako że CIO mają za zadanie skrócić czas generowania wartości z inwestycji IT, przewiduje się, że firmy będą wykorzystywać technologie cyfrowe przede wszystkim do modyfikacji strumieni przychodów, dodawania nowych produktów i usług, zmiany przepływów pieniężnych oraz uzyskiwania wartości z istniejących produktów i usług. W ocenie analityków ma to fundamentalne znaczenie dla rozwoju chmury. Firmy przesuwają do niej nowe środki, na co wskazuje przewidywany 11-proc. wzrost wydatków na oprogramowanie w 2023 r. Jednocześnie przedsiębiorcom zależy na zwiększaniu wydajności operacyjnej, a zatem wydatki na IT zostaną też przeznaczone między innymi na tradycyjne potrzeby tzw. back-office’u. Z kolei w przypadku konsumentów wydatki na sprzęt mają się skurczyć o 8,4 proc. w 2022 r. i o kolejne 0,6 proc. w roku 2023.

Budżety IT: coraz więcej usług

Chociaż ponad 80 proc. resellerów i integratorów obawia się recesji w 2023 r., to ci działający w sektorze B2B mają powody do optymizmu – wynika z raportu Spiceworks Ziff Davis 2023 State of IT. W sumie bowiem 51 proc. przedsiębiorców planuje w tym czasie zwiększenie budżetów IT, podczas gdy jedynie 6 proc. deklaruje, że je obetnie. Przy czym firmy średnie (53 proc.) i duże (49 proc.) są dwa razy bardziej skłonne do „podkręcania” wydatków niż małe (27 proc.). W sumie co druga firma zapowiada działania przygotowujące ją na spowolnienie gospodarcze, w tym przeprowadzenie ponownej oceny dostawców, umów oraz likwidację niepotrzebnej infrastruktury. Z danych Spiceworks Ziff Davis wynika, że po niedawnych inwestycjach w modernizację, wielu przedsiębiorców zwraca się w kierunku usług zarządzanych w celu utrzymania i optymalizacji wciąż nowej infrastruktury IT (co jest między innymi efektem trudności z pozyskaniem fachowców). Wydatki na usługi zarządzane w Ameryce Północnej i Europie mają wzrosnąć w sumie do 18 proc. budżetów IT w 2023 r., wobec 15 proc. przed pandemią. Największa część przypada na zarządzanie, a więc aplikacje biznesowe, zabezpieczenia, hosting, wsparcie i utrzymanie sprzętu. Co ciekawe, plany wydatków na chmurę spadły rok do roku o 3 pkt. proc., do poziomu 23 proc. budżetów IT (USA i Europa łącznie). Trzy najważniejsze obszary inwestycji to: rozwiązania zwiększające produktywność, tworzenie i przywracanie kopii zapasowych online, jak też aplikacje wspierające biznes. Laptopy i desktopy nadal stanowią zasadniczą część budżetów na sprzęt, a wydatki w tym zakresie jedynie nieznacznie zmniejszą się w porównaniu z wysokimi poziomami w czasie pandemii. Z kolei największa część budżetów na oprogramowanie ma być wydatkowana w przyszłym roku przede wszystkim na bezpieczeństwo, a w nieco dalszej kolejności na oprogramowanie zwiększające produktywność, które tym samym straciło swoją pozycję lidera wydatków w zakresie software’u.

Trzy powody hamowania na rynku serwerów w 2023 r.

Dynamika wzrostu dostaw serwerów zmniejszy się z 5,1 proc. w 2022 r. do 3,7 proc. w roku 2023 – prognozują eksperci TrendForce. Wynika to z trzech czynników, a pierwszym jest… poprawa podaży, co sprawia, że nabywcy nie będą już zamawiać na zapas. Po drugie, z uwagi na inflację i ryzyko problemów gospodarczych, firmy będą mniej inwestować i zastępować niektóre serwery usługami w chmurze. Po trzecie, powinien rosnąć popyt na niewielkie centra danych, a budowa hiperskalowych gigantów spowolni, w związku z sytuacją geopolityczną. Analitycy odnotowują, że niedobory materiałów do produkcji serwerów zmniejszyły się w drugiej połowie 2022 r., a ich podaż i dostawy w krótkim terminie znacznie się poprawiły. Zakładają, że w 2023 r. dostawy materiałów pozostaną zabezpieczone, a popyt na sprzęt będzie można bez problemu zaspokoić. Źródło: TrendForce

Konsumenci przewidują wzrost wydatków

Stopień nasycenia polskiego rynku laptopami, tabletami i smartfonami nie zmienił się znacząco w ostatnim czasie, ale ich duża popularność przekłada się na stałe zapotrzebowanie na nowe modele i usługi. W ciągu ostatniego roku odnotowano natomiast zmianę w preferencjach konsumentów, którzy coraz częściej decydują się na bardziej mobilne urządzenia, z mniejszym ekranem. W badaniu Deloitte 60 proc. ankietowanych zakłada, że ich wydatki na urządzenia elektroniczne wzrosną w najbliższych miesiącach w porównaniu do 2021 r. (badanie przeprowadzono w lipcu br.), co może jednak wynikać z inflacji. Aż 9 z 10 kupowanych smartfonów w Polsce to nowe urządzenia. Główną przyczyną jest brak zaufania konsumentów do używanych i odnowionych modeli. Tylko trzech na dziesięciu ankietowanych byłoby gotowych zapłacić więcej za produkt bardziej przyjazny środowisku. Warto podkreślić, że w tym roku dużą popularność zdobyły inteligentne zegarki, które są jedną z niewielu tak dynamicznie rosnących kategorii urządzeń elektronicznych w Polsce. Posiadanie smartwatcha deklaruje już co trzeci Polak, czyli o 20 proc. osób więcej niż rok wcześniej. Sprzęt ten coraz częściej służy do śledzenia stanu zdrowia.

Służba zdrowia lepiej się zabezpieczy

Zanosi się na to, że w 2023 r. polskie szpitale wydadzą więcej na bezpieczeństwo infrastruktury IT. Już w lipcu br. 46 proc. zakładało, że ich budżet na te cele wzrośnie. Analitycy spodziewają się, że ostatecznie ten odsetek będzie wyższy, na co wpływ ma możliwość pozyskania dotacji z NFZ. To zmiana na plus w porównaniu z poprzednimi latami, gdy więcej środków na cyberochronę miała do dyspozycji jedynie co trzecia badana placówka. Wydatki pójdą głównie na ochronę przed utratą danych. Wśród rozwiązań, które mają być wdrażane, specjaliści odpowiedzialni za infrastrukturę IT w placówkach medycznych wskazywali głównie systemy wykrywania i zapobiegania włamaniom (IDS+IPS) oraz ochronę urządzeń końcowych.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Cyberbezpieczeństwo, aplikacje branżowe i migracje do chmury to priorytety technologiczne przedsiębiorstw średniej wielkości w 2022 r. Jak ustalił Gartner, firmy przesuwają inwestycje IT na te właśnie kluczowe obszary. Przy czym wysokie tempo zmian w infrastrukturze, aplikacjach i ekosystemach chmurowych komplikuje wybór nowych narzędzi, a jednocześnie od administratorów infrastruktury wymaga się szybkiej realizacji inwestycji tak, aby „tu i teraz” przełożyła się na wartość dla firmy. Kolejnym problemem może okazać się inflacja. Szefowie IT spodziewają się, że potrwa nawet do trzech lat, jak też liczą się z możliwą recesją w 2023 r. Zwykle reakcją na niepewność jest cięcie kosztów, jednak w badanych firmach wydatki na IT stanowią przeciętnie 4,7 proc. przychodów, co zdaniem ekspertów pozostawia niewiele miejsca na optymalizację kosztów. Według analityków średnie firmy w czasach niepewności mogą najskuteczniej radzić sobie z inflacją, racjonalizując swoje portfolio IT, jak również inwestując w rozwiązania, które przyniosą korzyści finansowe, poprawią produktywność zespołów IT albo pracowników, bądź dadzą korzyści klientom.

Monitory gamingowe: pierwszy spadek w historii

Dostawy monitorów gamingowych w 2022 r. skurczą się o 10 proc. wobec 2021 r. To pierwszy spadek w historii tego rynku – twierdzi TrendForce. Jak tłumaczą analitycy, rosnąca inflacja i podwyższone stopy procentowe zaburzyły popyt na elektronikę użytkową. Ponadto opóźnienia we wprowadzaniu do sprzedaży kart graficznych high-end skłoniły niektórych graczy do odroczenia zakupów. Na spadającym rynku rośnie natomiast popularność zakrzywionych paneli. W 2021 r. miały 41 proc. udziału w sprzedaży, w 2022 r. ma to być 44 proc., a w 2023 r. wzrost udziałów ma sięgnąć poziomu 46 proc. W przyszłym roku, choć analitycy prognozują spadek na całym rynku monitorów LCD, to sprzedaż sprzętu gamingowego może znowu rosnąć. Po pierwsze, tanie produkty dla graczy powinny stać się bardziej przystępne cenowo dzięki obniżeniu specyfikacji i kosztów oraz zmniejszeniu różnicy cen między tymi produktami a monitorami ogólnego użytku. Ponadto monitory o częstotliwości odświeżania ekranu 100 Hz będą zastępować modele o częstotliwości 75 Hz. Do tego spodziewany jest rozwój nowych technologii, takich jak QD-OLED, OLED i Mini LED.

Rośnie baza urządzeń Metaverse

Liczba będących w użyciu urządzeń Metaverse (zestawów VR i AR) w ciągu dwóch lat ma podwoić się do 100 mln sztuk. Zdaniem analityków osiągnięcie tego „kamienia milowego” umożliwi konsumentom większy dostęp do rozwijającego się ekosystemu Metaverse. Przewiduje się, że związane z nim inwestycje spowodują wzrost zainteresowania odpowiednimi urządzeniami, co pozwoli konsumentom na korzystanie z nowych usług. Do tej pory na rynku dominowały zestawy VR (do wirtualnej rzeczywistości), podczas gdy urządzenia AR (do rozszerzonej rzeczywistości, czyli łączącej obraz cyfrowy i fizyczny) były przeznaczone głównie na rynek korporacyjny. Przewiduje się, że gwałtownie odpali popyt na zestawy AR, gdy pojawi się więcej urządzeń dla konsumentów. Udział AR w rynku urządzeń Metaverse ma zwiększyć się z zaledwie 1 proc. w 2021 r. aż do 64 proc. w 2027 r. Źródło: Strategy Analitycs

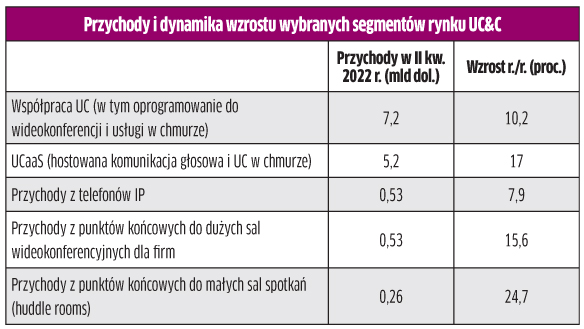

Rynek UC&C ma mocne fundamenty

Zapotrzebowanie na rozwiązania do zintegrowanej komunikacji i współpracy (UC&C) to nie sezonowy boom związany z pandemią – wynika z analizy IDC. Eksperci odnotowują więcej strategicznych decyzji zakupowych, w porównaniu do mniejszej liczby krótkoterminowych z założenia inwestycji w niedawnej przeszłości. Według IDC światowe przychody z UC&C wzrosły w II kw. 2022 r. o 11,4 proc. rok do roku, a co istotne, także wobec I kw. 2022 r. (o 2,9 proc.). Jak zauważono, rozwiązania UC&C stanowią podstawę wielu hybrydowych i elastycznych scenariuszy pracy oraz inicjatyw transformacji cyfrowej. IDC spodziewa się wzrostu wydatków we wszystkich segmentach biznesowych (małych, średnich i dużych), szczególnie zainteresowanych wideokonferencjami, współpracą i UCaaS (UC as a Service). Obecnie w najszybszym tempie rosną wydatki na wyposażenie małych sal (niemal o 25 proc. r./r. w II kw. br.).

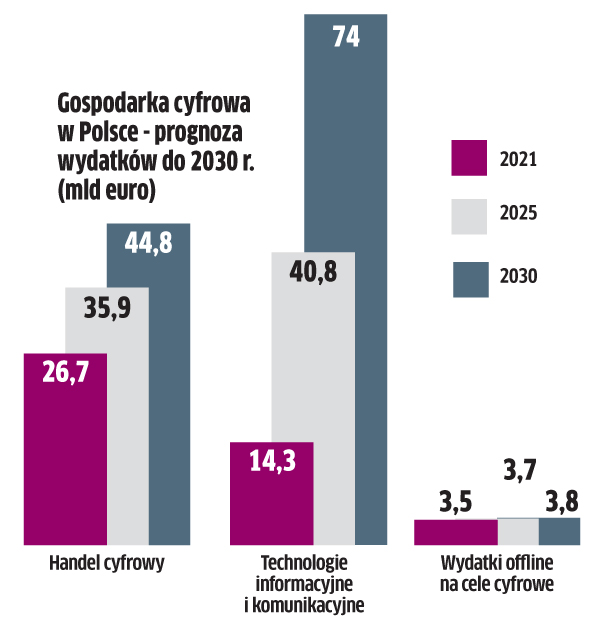

Wydatki na ICT wzrosną kilkukrotnie

Wartość gospodarki cyfrowej w Polsce wzrośnie z ponad 44 mld euro w 2021 r. do 80,4 mld euro w 2025 r. i 122,6 mld euro w 2030 r. – wynika z raportu McKinsey & Company. Co istotne, motorem napędowym wzrostu będą wydatki przedsiębiorstw i sektora publicznego na sprzęt, oprogramowanie, infrastrukturę i powiązane z nimi usługi, które w ciągu 4 lat, od 2021 r. do 2025 r., powiększą się blisko 3-krotnie, a do 2030 r. ponad 5-krotnie, do około 360 mld zł. W ocenie analityków fundamenty gospodarki cyfrowej, takie jak rozwinięta infrastruktura o szerokim zasięgu (szybki internet, mobilny dostęp szerokopasmowy, technologie chmurowe, AI, Big Data), dostępność wysokiej klasy specjalistów i dynamiczny ekosystem biznesowy, mają kluczowe znaczenie dla dalszego rozwoju sektora ICT w Polsce. Znacznie wolniej w najbliższych latach mają natomiast zwiększać się wydatki na sprzęt i usługi IT ze strony konsumentów i drobnego biznesu, ujęte w komponencie „wydatki offline na cele cyfrowe”.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Opóźnienie masowej produkcji procesorów serwerowych Intela pochodzi z serwisu CRN.

]]>Planowanie masowej produkcji tych CPU zostało przesunięte z IV kw. 2022 r. na I poł. 2023 r. Wpływa to nie tylko na przygotowanie materiału ODM, ale także znacznie zmniejsza udział producentów OEM i CSP wprowadzających w tym roku Sapphire Rapids.

AMD będzie największym beneficjentem tych opóźnień. Jego udział w rynku procesorów serwerowych x86 wzrośnie do 22 proc. w 2023 r. z ok. 15 proc. w 2022 r. – przewiduje TrendForce.

Klienci skłaniają się ku serwerom z jednym CPU

Dążąc do obniżenia zużycia energii coraz więcej klientów zaczęło faworyzować serwery jednoprocesorowe jako tańsze w użytkowaniu – twierdzi TrendForce. Ta zmiana umożliwi AMD zwiększenie sprzedaży, ponieważ firma poprawiła wydajność.

Oprócz słabego popytu, Intel boryka się z ciągłymi niedoborami tanich układów FPGA, co ma wpływ na zamówienia na procesory do podwójnych gniazd. Do tego ma problem ze słabnącym popytem w przetargach rządowych i polityką kontroli zapasów przez producentów OEM.

Dostawcy usług przesiadają się na AMD

Z zamówień firm ODM wynika, że główni dostawcy usług internetowych zwiększyli swoją zależność od AMD – ustalił TrendForce.

Jak oceniono, całkowity koszt serwera AMD Milan jest niższy od Intel Ice Lake, a może osiągnąć wymaganą przez klientów wydajność. Konkurentowi Intela sprzyja też fakt, że ESG jest uwzględniany we wskaźnikach zamówień korporacyjnych, zwiększając popyt na serwery jednoprocesorowe.

Udział w rynku dostaw procesorów serwerowych Intel x86 spadł o prawie 6 proc. w ciągu ostatnich dwóch kwartałów br. w porównaniu z tym samym okresem ub.r., głównie ze względu na znaczną migrację zamówień przez dostawców chmurowych w USA.

Zatem oprócz obawy o podaż po stronie Intela, klientów skłania do przesiadki na AMD dążenie do zmniejszenia zużycia energii i ograniczenia kosztów użytkowania sprzętu.

ESG popchnie klientów serwerowych ku AMD

W dłuższej perspektywie, gdy firmy i sektor publiczny będą uwzględniać wskaźniki ESG w swoich rozważaniach dotyczących zakupów, wydajność w zakresie oszczędzania energii stanie się kluczowa dla decyzji zakupowych – uważa TrendForce. Dlatego przewiduje, że AMD osiągnie szybki wzrost w 2023 r. Udział w rynku dostaw procesorów AMD x86 do serwerów wyniesie 25 proc. w IV kw. 2023 r., przy rocznym wzroście o 7 proc. w 2023 r. – według prognozy.

W III kw. br. zarówno Intel, jak i AMD odnotowali duży spadek zysku, natomiast w przypadku AMD o 45 proc. r/r wzrosła sprzedaż układów serwerowych, podczas gdy u Intela był 27-proc. spadek rok do roku.

Artykuł Opóźnienie masowej produkcji procesorów serwerowych Intela pochodzi z serwisu CRN.

]]>Artykuł SSD: „kontynuacja trendu bogacenia się bogatych producentów” pochodzi z serwisu CRN.

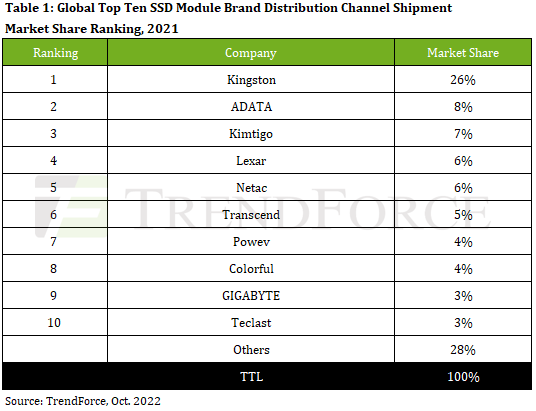

]]>Dostawy SSD za pośrednictwem globalnych kanałów dystrybucji osiągnęły 127 mln szt. w 2021 r., co oznacza wzrost o 11 proc. rok do roku – ustalił TrendForce.

Ubiegły rok stał pod znakiem problemów z podażą. SSD brakowało na początku 2021 r. ze względu na niedobór komponentów. Produkcja nie była w stanie zaspokoić popytu. Czas realizacji dla układów scalonych kontrolera SSD i komponentów PMIC wydłużył się do 32 tygodni (ponad 7 miesięcy). Natomiast w drugiej połowie 2021 r. podaż elementów do SSD poprawiła się, co zwiększyło dostawy nośników.

Duzi dostawcy modułów przyjęli strategię ograniczonej podaży w odpowiedzi na wzrost cen produktów. Wyższe zyski w tej sytuacji skłoniły innych graczy do pójścia w ich ślady.

Zmiany w Top 10

Popyt związany z grami pozostał silny, dlatego w rankingu urosły marki skupione na produktach związanych z laptopami do gier.

„Obecny ranking producentów modułów SSD pokazuje kontynuację trendu bogacenia się bogatych” – komentuje TrendForce.

W pierwszej trójce pod względem wolumenów dostaw pozostają Kingston, Adata i Kimtigo. Wśród nich spadł tylko udział Kingstona.

Największą zmianą w rankingu jest spory wzrost Transcenda, z dziesiątego miejsca w 2020 r. na szóste, a także pojawienie się w Top 10 mark Povev i Gigabyte.

Transcend skorzystał jako dostawca Apple’a wraz ze wzrostem jego udziału w rynku laptopów, a Pozev i Gigabyte prosperowali dzięki zapotrzebowaniu na produkty gamingowe.

Coraz więcej PCIe

Nadal rośnie udział PCIe. Przewiduje się, że tempo wzrostu w fabrykach modułów, które koncentrują się na sprzedaży interfejsów SSD, będzie stopniowo przesuwać się z SATA na PCIe.

Analitycy zauważają jednak, iż ze względu na wielokrotny wzrost prędkości transmisji interfejsu PCIe, problemy z kompatybilnością są bardziej skomplikowane niż w przypadku SSD SATA.

TrendForce ocenia, że oprócz kosztów, możliwość świadczenia kompleksowych globalnych usług produkcyjnych i sprzedażowych będzie ważnym czynnikiem dalszego zwiększania dostaw SSD PCIe w przyszłości.

Wzrośnie rola chińskich producentów

W ocenie TrendForce rola chińskich producentów w łańcuchu dostaw SSD rośnie i będzie zwiększać się w przyszłości. Poprawia się technologia produkcji SSD w chińskich firmach.

„Cel lokalizacji produkcji dysków SSD w Chinach jest tuż za rogiem” – twierdzi pracownia analityczna.

Dotyczy to zwłaszcza technologii kontrolerów IC. Wielu producentów rozpoczęło prace badawczo – rozwojowe nad kontrolerami PCIe.

Po tym jak Intel zaczął wycofywać się z dostaw Optane SSD, chiński producent DapuStor uruchamia alternatywne rozwiązanie o podobnej wydajności, aby przejąć zamówienia.

Artykuł SSD: „kontynuacja trendu bogacenia się bogatych producentów” pochodzi z serwisu CRN.

]]>Artykuł Nowe sankcje na Chiny. Dotyczą pamięci pochodzi z serwisu CRN.

]]>Departament handlu USA rozszerzył zakres sankcji obejmujących Chiny na sektor pamięci.

Oprócz przedsiębiorstw finansowanych przez ten kraj embargo obejmuje również zagraniczne fabryki działające w Chinach. Jedni i drudzy będą musieli uzyskać zezwolenia (licencje), aby sprowadzać sprzęt do produkcji pamięci.

Nowe embargo opóźni rozwój sektora DRAM w Chinach i uderzy w największego producenta, CXMT. Zakaz dotyczy też m.in. centrum produkcyjnego DRAM SK Hynix w Wuxi. Fabryka ta odpowiada za około 13 proc. całkowitej światowej zdolności produkcyjnej DRAM – podaje TrendForce.

Ponadto nowe ograniczenia jeszcze bardziej ograniczą Chinom opcje importu czipów, które mogą być wykorzystywane do celów wojskowych.

Według pracowni badawczej nowe sankcje obejmują procesy do 16 nm, 14 nm lub bardziej zaawansowanych procesów dla układów logicznych, 18 nm lub bardziej zaawansowanych procesów dla DRAM oraz 128-warstwowych lub wyższych produktów dla NAND Flash.

Z tym że jeśli chodzi o odlewnie, większość chińskich fabryk koncentruje się obecnie na rozwoju produkcji w procesach 28 nm.

W końcu sierpnia rozszerzono sankcje obejmujące czipy na wysokiej klasy procesory graficzne. W przyszłości ograniczenia obejmą producentów amerykańskich, w tym procesorów do HPC, procesorów graficznych i akceleratorów sztucznej inteligencji używanych w centrach danych.

TrendForce uważa, że niezależnie od tego, czy klient jest chińskim czy amerykańskim projektantem układów scalonych, większość z nich związanych z HPC jest produkowanych przez tajwański koncern TSMC z głównymi procesami w węzłach 7 nm, 5 nm, a czasem 12 nm.

W przyszłości, bez względu na to, czy amerykańskie fabryki nie będą już mogły eksportować na rynek chiński, czy też chińskie fabryki nie będą w stanie rozpocząć projektów i rozpocząć masową produkcję wafli, sankcje będą miały negatywny wpływ na zamówienia 7 nm TSMC i procesy 5 nm – stwierdzono w raporcie.

Artykuł Nowe sankcje na Chiny. Dotyczą pamięci pochodzi z serwisu CRN.

]]>Artykuł Duża przecena DRAM. Nawet o 20 – 30 proc. pochodzi z serwisu CRN.

]]>Ceny DRAM zjadą jeszcze bardziej niż dotąd przypuszczano. Po spadku w III kw. 2022 r. przeciętnie o 10 – 15 proc. kw/kw., w IV kw. 2022 r. pójdą w dół o kolejne 13 do 18 proc.

Popyt konsumencki pozostaje w stagnacji, a zapasy w łańcuchu dostaw nadal są duże – argumentuje TrendForce kolejną korektę prognozy.

W sytuacji topniejącego zapotrzebowania zdarzały się przypadki, jak to określono, „skonsolidowanych negocjacji cen III/IV kw.” lub „negocjacji ilości przed wyceną”, co prowadziło do gwałtownych przecen stawek na IV kw. br.

PC DRAM: popyt siada, produkcja rośnie

Jeśli chodzi o pamięci komputerowe, to dla DDR5 przecena w III kw. br. sięga nawet 20 proc., a w IV kw. br. dołek na DDR4 i DDR5 wyniesie 13 – 18 proc.

Taki jest efekt słabego popytu na notebooki, w sytuacji, gdy produkcja pamięci nadal rośnie (w bitach), ponieważ zysk operacyjny wciąż jest zadowalający – tłumaczą analitycy.

Serwerowe DRAM: obniżki za wcześniejsze zakupy na I kw. 2023 r.

Jeśli chodzi o DRAM do serwerów, to zakupy zostały ograniczone z powodu spodziewanych niższych dostaw urządzeń w IV kw. 2022 r. Przewiduje się, że zapasy pamięci do serwerów klienckich będą wysokie przez ok. 9-12 tygodni, czyli nawet do końca roku.

Nie można wykluczyć, że pod koniec br. sprzedający zaoferują nabywcom niższe stawki za serwerowe DRAM za wcześniejsze zakupy na poczet I kw. 2023 r. Dlatego kwartalny spadek cen DDR4 w IV kw. 2022 może wynieść nawet 13-18 proc.

Co do pamięci DDR5 do serwerów, to oficjalnie wejdzie ona do masowej produkcji w IV kw. 2022 r., jednak debiut nastąpi pod znakiem solidnych przecen, sięgających nawet o 30 proc. wobec III kw. 2022 r. Tym niemniej z uwagi na niską penetrację pamięci tego typu (ok. 5 proc.) wpływ na ogólne ceny DRAM dla serwerów (łącznie DDR5 i DDR4) jest ograniczony, dlatego szacuje się, że dołek wyniesie średnio ok. 13-18 proc. w IV kw. 2022 r.

Także stawki za konsumenckie DRAM spadną bardziej niż przewidywano jeszcze w sierpniu br.

W prognozie z minionego miesiąca TrendForce spodziewał się utrzymania nadpodaży DRAM w 2023 r. i dalszej presji na obniżki cen.

Artykuł Duża przecena DRAM. Nawet o 20 – 30 proc. pochodzi z serwisu CRN.

]]>Artykuł Trzesienie ziemi na Tajwanie. Ocena szkód pochodzi z serwisu CRN.

]]>Na Tajwanie 17 i 18 września doszło do trzęsienia ziemi w rejonie miejscowości Taitung. Choć jego siła była niemała (6,4 i 6,8 st. w skali Richtera), wpływ kataklizmu na branżę półprzewodników i produkcję paneli jest ograniczony – uspokaja TrendForce.

Jak ustalono, w przypadku odlewni ze względu na konstrukcję zakładów, pochłaniających wstrząsy, drgania wewnątrz fabryk są o jeden poziom wielkości mniejsze niż na zewnątrz.

Co do producentów sprzętu, to w najgorszym przypadku niektóre maszyny wymagały ponownego uruchomienia po awarii. Nie ma doniesień o znaczących uszkodzeniach fabryk.

Wśród producentów pamięci, Nanya Technology przeprowadziła już kontrolę produkcji. Jeśli doszło do uszkodzenia wafli, twierdzi że ma wystarczające zapasy, aby to zrekompensować. Micron wezwał inżynierów do sprawdzenia sprzętu i potwierdził brak strat. Wykorzystanie mocy produkcyjnych tych dwóch marek ani podaż nie ucierpiały – twierdzi TrendForce.

Jeśli chodzi o producentów paneli, spowolniono lub wyłączono maszyny w związku z trzesięniem ziemi, ale potem produkcja znów ruszyła.

W tym segmencie jest duża nadpodaż, w związku ze spadkami sprzedaży notebooków i telewizorów, w związku z tym producenci paneli sukcesywnie zmniejszają produkcję – oczekuje się, że globalny wskaźnik wykorzystania ich mocy w III kw. 2022 r. zmniejszy się do 65 proc., więc zatrzymanie maszyn w związku z trzesieniem ziemi nie zaszkodzi podaży.

Jeśli chodzi o komponenty MLCC, to tutaj także popyt siadł – wykorzystanie mocy produkcyjnych utrzymuje się od lipca br. na poziomie około 70 proc., a trzęsienie ziemi nie wpłynęło na produkcję. Ponadto dwaj dostawcy – Yageo and Walsin – mają już zapasy gotowych produktów na ponad 3 miesiące. Podaż jest wystarczająca i stabilna – ustaliło TrendForce.

Artykuł Trzesienie ziemi na Tajwanie. Ocena szkód pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

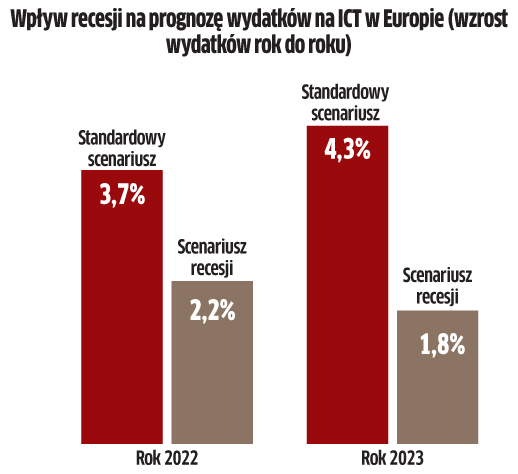

Wydatki na ICT w Europie wzrosną o 3,7 proc. w 2022 r. – prognozuje IDC. Jeśli jednak ziści się scenariusz recesji, w tym roku branża wyjdzie na plus tylko o 2,2 proc., a co gorsza, w 2023 r. dynamika może wyhamować jeszcze bardziej (do poziomu 1,8 proc. rok do roku).

Możliwa recesja będzie miała duży wpływ na wydatki na urządzenia, ale nie uderzy aż tak silnie w takie obszary rynku, jak urządzenia zabezpieczające, IaaS, oprogramowanie oraz sprzęt telekomunikacyjny – prognozują analitycy IDC. Przewidują przy tym, że pogarszające się warunki ekonomiczne spowolnią popyt na komputery i tablety, prowadząc do powstania dużych zapasów.

Dodatkowo recesja może wpłynąć na rynek infrastruktury w Europie, który już teraz boryka się z problemami logistycznymi i brakiem komponentów. Ponadto rosnące stopy procentowe zmuszą firmy do ograniczania kredytowania w bankach, co spowolni popyt.

Blisko 1 mld zł dla polskich startupów

Wartość inwestycji venture capital w Polsce w II kw. 2022 r. wyniosła 916 mln zł. Przeprowadzono 93 transakcje, w które zaangażowanych było 111 funduszy – wynika z danych PFR Ventures i Inovo Venture Partners. Tym samym od początku 2022 r. do polskich startupów trafiło w sumie ponad 2 mld zł. To o 76 proc. więcej niż w analogicznym okresie ubiegłego roku. Natomiast w II kw. br. wartość transakcji była nieznacznie mniejsza niż rok wcześniej (936 mln zł), przy czym aż 72 proc. inwestycji pochodziło od międzynarodowych VC. W ocenie ekspertów, pomimo słabych nastrojów na świecie, polski ekosystem startupowy utrzymuje swój potencjał, a zachowanie obecnego trendu może przełożyć się na rekord finansowania w kwocie ponad 4 mld zł w całym br. Wyzwaniem będzie jednak przystosowanie się przedsiębiorców i funduszy do operowania w obecnych warunkach.

Monitory: „szczyt sezonu bez szczytu”

Popyt na monitory LCD słabnie. Według analityków TrendForce’a tegoroczne dostawy wyniosą 139,9 mln sztuk, co oznacza spadek o 3,5 proc. rok do roku. Przy czym drugie półrocze ma być gorsze niż pierwsze sześć miesięcy tego roku. Na popyt konsumencki w Europie od II kw. br. negatywnie wpływa wojna i inflacja, choć zapotrzebowanie na modele biznesowe nadal jest wyższe niż rok temu. Jednak większość zamówień na sprzęt dla firm została zrealizowana do końca II kw. br., a dynamika nowych zakupów siada. Dobra wiadomość jest taka, że zmniejszyło się zatłoczenie portów i niedobór kontenerów. W II kw. br. czas transportu monitorów z Chin do Europy skrócił się o około 2 – 3 tygodnie w porównaniu do I kw. br. Ponieważ popyt słabnie, poziom zapasów wszystkich marek gwałtownie wzrósł. Zdaniem analityków najszybszym sposobem na opróżnienie magazynów jest ograniczenie zakupów komponentów i wprowadzenie agresywnych promocji. Jednak strategia, którą markowi producenci stosują do kontrolowania zapasów, może zwiastować „szczyt sezonu bez szczytu” – zapowiadają analitycy.

Bez recesji na polskim rynku PC

Sprzedaż komputerów przez dystrybutorów w Polsce wzrosła w II kw. 2022 r. o 8,7 proc. rok do roku – ustalił Context. Polski rynek wyróżniał się na plus na tle Europy, gdzie spadek był wyraźny. Dystrybutorzy dostarczyli klientom o 15 proc. mniej notebooków oraz o 7 proc. mniej desktopów. W większości krajów sprzedaż na rynku PC w minionym kwartale była niższa niż w analogicznym okresie poprzedniego roku.

Jednakowoż pod względem wartości sprzedaży nie było tak źle. W przypadku notebooków „dołek” okazał się 4-procentowy, natomiast obrót na desktopach był podobny jak przed rokiem. To z jednej strony efekt rosnących cen sprzętu, ale też zmiany miksu produktowego, a więc wzrostu udziału modeli z wyższych półek. Tym niemniej w wielu krajach europejskich są już nadmiarowe zapasy sprzętu, głównie konsumenckiego. Co gorsza, pod koniec kwartału odnotowano słabnięcie popytu ze strony klientów biznesowych ze względu na panującą niepewność w gospodarce. Dobrą wiadomością jest natomiast znaczna poprawa dostępności pecetów. Źródło: Context

Rynek Pro AV pokaże swą moc

Przychody z profesjonalnych systemów AV w 2022 r. przekroczą poprzedni szczyt z 2019 r. – prognozuje organizacja branżowa Avixa. Po silnym 2021 r., kiedy wzrost przychodów z „pro AV” przekroczył oczekiwania i osiągnął 11 proc., w roku 2022 zanosi się na to, że wydatki osiągną nie widzianą dotąd wartość 263 mld dol. Wprawdzie w nadchodzących latach wzrost osłabnie, ale nadal będzie niemały – średnio 5,9 proc. rocznie w latach 2022–2027 – twierdzi Avixa. Nawet w czasach spowolnienia gospodarczego wydatki na profesjonalne AV nadal zatem będą rosnąć szybciej niż PKB większości krajów. Region EMEA, mimo skutków wojny, również powinien osiągnąć solidny wzrost. Do tej pory silnie inwestowano w rozwiązania, które pomagały przystosować się do pandemii, takie jak wideokonferencje i edukacja. Teraz popyt przenosi się między innymi na pro AV, wykorzystywane podczas różnych wydarzeń i instalowane w obiektach. Ten segment znów rozkwitł i ma wzrosnąć z 30,7 mld dol. w 2022 r. do 47,2 mld dol. (średnio 9 proc. co roku) w 2027 r. Wydatki w sektorze transportu zwiększą się z 11,8 mld dol. do 18,3 mld dol. w 2027 r. (6,8 proc. co roku). Z uwagi na koniec lockdownów będą spadać natomiast nakłady na rozwiązania „pro AV” kupowane dotąd do domów. Hamulcem projektów pozostaną jednak problemy z łańcuchem dostaw. Co gorsza, osiągają szczyt właśnie teraz, gdy popyt jest rekordowy.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Notebooki: w tym roku nie będzie szczytu sezonu pochodzi z serwisu CRN.

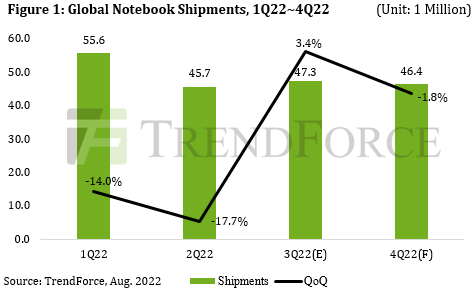

]]>Zanosi się na słabe drugie półrocze na rynku notebooków – wynika z analiz TrendForce. Globalne dostawy w II poł. 2022 r. szacuje się na 93,7 mln sztuk, co oznacza spadek o 7,5 proc. w porównaniu z I poł. 2022 r. oraz spory zjazd ujęciu rok do roku, o 26,4 proc. W całym roku sprzedaż spadnie poniżej 200 mln szt., do 195 mln szt. – mówi prognoza.

Biznes zacisnął pasa

Co gorsza według analityków schłodzenie popytu dotyka już sektor biznesowy, który trzymał się nieźle w tym roku. Podwyżki stóp procentowych w różnych krajach również znacząco podniosły koszty prowadzenia firm, stąd przedsiębiorcy ograniczają wydatki – tłumaczą analitycy.

W rezultacie spadła dynamika sprzedaży notebooków w segmencie komercyjnym, a efekt anulowanych zamówień rozprzestrzenił się z kanałów sprzedaży do producentów ODM.

Będą wyprzedaże

Markowi producenci notebooków OEM będą traktować priorytetowo wyprzedaż w drugiej połowie 2022 r., co ograniczy dynamikę zakupów w firmach ODM – przewiduje TrendForce.

Rekordowy dołek w II kw. 2022 r.

Według TrendForce globalne dostawy notebooków w II kw. 2022 r. osiągnęły 45,74 mln szt., co oznacza spadek o 17,7 proc. kw/kw i 24,5 proc. r/r, ustanawiając najniższy poziom w jednym kwartale po wybuchu pandemii.

Popyt konsumencki ograniczyła inflacja w Europie i USA oraz narastające problemy geopolityczne. Słabnący popyt w edukacji uderzył w chromebooki.

Jednocześnie powtarzające się blokady w Chinach poważnie zakłóciły łańcuch dostaw notebooków, jak i ogromny chiński rynek konsumencki i wszystkie trzy główne gospodarki światowe. Podwyżki stóp procentowych, inflacja, wysokie zapasy i zmniejszające się zyski przedsiębiorstw doprowadziły do zmniejszenia inwestycji.

„Wobec słabych warunków rynkowych w trzech głównych kategoriach: biznesu, konsumentów i edukacji, nie będzie tradycyjnego szczytu sezonu w II poł. 2022 r.” – przewiduje TrendForce.

Całkowita liczba notebooków sprzedanych na świecie w I poł. 2022 r. wyniosła 100 mln szt., o 14,7 proc. mniej r/r.

Artykuł Notebooki: w tym roku nie będzie szczytu sezonu pochodzi z serwisu CRN.

]]>Artykuł „Bogaci bogacą się”. Największe marki na rynku modułów DRAM pochodzi z serwisu CRN.

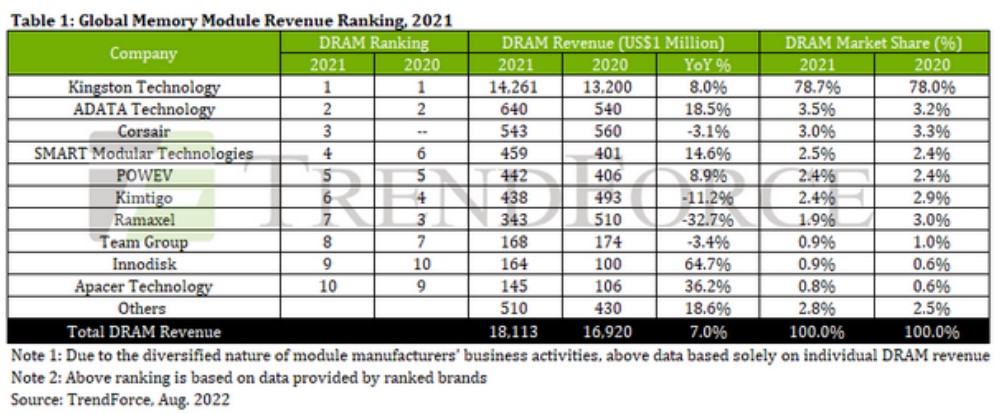

]]>Analitycy TrendForce podsumowali rok 2021 na rynku modułów DRAM. Przychody z tych produktów wzrosły o 7 proc. r/r w 2021 r., do 18,1 mld dol.

Pięć największych marek odpowiadało w sumie za 90 proc. całkowitej sprzedaży w ub.r., a pierwsza dziesiątka za 97 proc. „Trudno zanegować trend bogacenia się bogatych” – stwierdza TrendForce.

Na rynku modułów DRAM dominuje Kingston z udziałem blisko 80 proc. Jako jeden z atutów producenta analitycy wymieniają wysoce spersonalizowany model produkcji. Natomiast druga w rankingu Adata najbardziej zwiększyła obroty w 2021 r. (+18,5 proc.), która wykorzystała silny popyt na pamięci ze strony klientów domowych.

Co do 2022 r., to według nowej prognozy TrendForce spodziewa się spadku cen konsumenckich produktów DRAM zarówno w III kw. br. (o 13-18 proc.), jak i w IV kw. br. (o kolejne 3 – 8 proc.).

Artykuł „Bogaci bogacą się”. Największe marki na rynku modułów DRAM pochodzi z serwisu CRN.

]]>