Artykuł „Nie widać końca boomu fuzji i przejęć centrów danych” pochodzi z serwisu CRN.

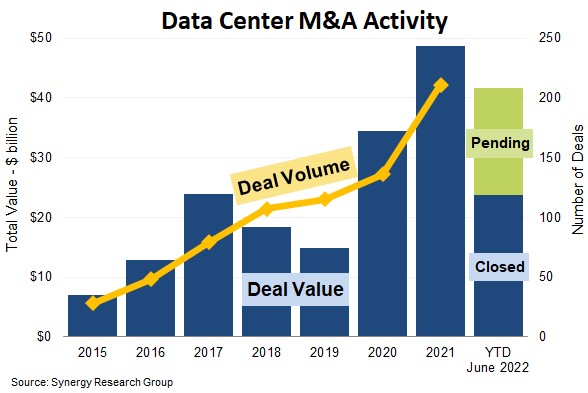

]]>W ciągu 3 kwartałów 2022 r. sfinalizowano 140 transakcji fuzji i przejęć data center o łącznej wartości 30 mld dol. Uzgodnione są już kontrakty opiewające na kolejne 17 mld dol., z których większość ma zostać zamknięta przed końcem roku.

Dla porównania w 2021 r. Synergy Research odnotowało 216 transakcji o sumarycznej wartości ponad 49 mld dol., co stanowiło już solidny wzrost o 42 proc. w porównaniu z 34 mld dol. w 2020 r. To był rekord.

Private equity kupują prawie 90 proc. data center

Nasilającym się trendem w branży jest napływ środków prywatnych. W latach 2015-2018 nabywcy private equity odpowiadali za 42 proc. kwot wydanych na przejęcia data center. W latach 2019-2021 ten udział wzrósł do 65 proc., a w kw. I-III 2022 r. sięgnął już 88 proc.

Największe transakcje w historii branży

Za wysoki wynik w br. odpowiadają również megaprzejęcia – największe w tym roku (oraz w historii branży) to zakup CyrusOne za 15 mld dol. przez KKR i Global Investment Partners oraz oczekująca na finalizację akwizycja Switcha przez DigitalBridge za 11 mld dol. Tymczasem w 2021 r. rekordowe wydatki to ok. 10 mld dol. na jeden kontrakt.

Oprócz megatransakcji kupują m.in. Equinix, Digital Realty, EQT, DigitalBridge/Vantage, CyrusOne, GDS, GI Partners, Keppel, Macquarie, Mapletree i NTT.

Data center potrzebują funduszy

Jak zauważają analitycy, następuje „nieubłagany wzrost popytu na pojemność centrów danych”, napędzany przez coraz większy rynek chmury, ekspansję operatorów hiperskalowych i rozwój usług cyfrowych dla konsumentów i firm.

„To świetna wiadomość dla operatorów centrów danych, ale problem polega na tym, że nawet najwięksi z nich nie mogą już bezpośrednio finansować wymaganego wzrostu, więc coraz częściej zwracają się do inwestorów zewnętrznych lub zbywają aktywa niestrategiczne. Jednocześnie dynamicznie rozwijający się ekosystem centrów danych jest jak magnes, który przyciąga uwagę bogatych w gotówkę firm private equity, poszukujących atrakcyjnych, długoterminowych instrumentów inwestycyjnych. Nie widać końca boomu fuzji i przejęć centrów danych” – komentuje John Dinsdale, główny analityk Synergy Research.

Artykuł „Nie widać końca boomu fuzji i przejęć centrów danych” pochodzi z serwisu CRN.

]]>Artykuł „Bardzo słabo rozwinięte” rynki kolokacji w naszym regionie pochodzi z serwisu CRN.

]]>Cała reszta regionu stanowi mniej niż jedną trzecią rynku.

W regionie CEE znacząca jest… Moskwa

Rynki kolokacji w Europie Środkowo-Wschodniej pozostają bardzo słabo rozwinięte w porównaniu z Europą Zachodnią. Rosja jest jedynym rynkiem krajowym o znaczącej skali, a jego znaczną część stanowi Moskwa – twierdzi Synergy Research.

„Istniał nacisk na budowę większej liczby lokalizacji brzegowych w całym regionie, ale FLAP pozostaje naturalnym magnesem dla rozbudowy centrów danych ze względu na ich status głównych ośrodków gospodarczych i komunikacyjnych” – twierdzi John Dinsdale, główny analityk w Synergy Research Group.

Spodziewa się spadku udziału FLAP, głównie ze względu na działania operatorów hiperskalowych.

„Bardzo chętnie wdrażają oni znaczną infrastrukturę na dodatkowych rynkach krajowych i często robią to poprzez dzierżawę, a nie budując własne centra danych. Przychody na metr kwadratowy mogą być niskie w przypadku wielu z tych hiperskalowych transakcji” – twierdzi.

Equinix i Digital Realty liderami w Europie

Equinix jest wyraźnym liderem na wszystkich czterech rynkach FLAP, a Digital Realty zajmuje drugie miejsce na trzech z nich.

W efekcie ci dwaj są również liderami w całej Europie

Kolejnymi największymi na rynku kolokacji są: NTT, Telehouse, Global Switch i Deutsche Telekom. Inni ważni gracze na rynkach FLAP to Data4, NorthC, infrastruktura STACK, Virtus, CyrusOne, Iron Mountain, Orange i EdgeConneX.

Według segmentów Equinix, Digital Realty i Telehouse są liderami w kolokacji detalicznej, a w hurtowej prym wiodą Global Switch, NTT i Digital Realty.

Wśród pozostałych zachodnioeuropejskich ośrodków kolokacji najszybciej rozwijają się Mediolan, Madryt, Dublin i Zurych.

Artykuł „Bardzo słabo rozwinięte” rynki kolokacji w naszym regionie pochodzi z serwisu CRN.

]]>Artykuł Trzech liderów rynku kolokacji pochodzi z serwisu CRN.

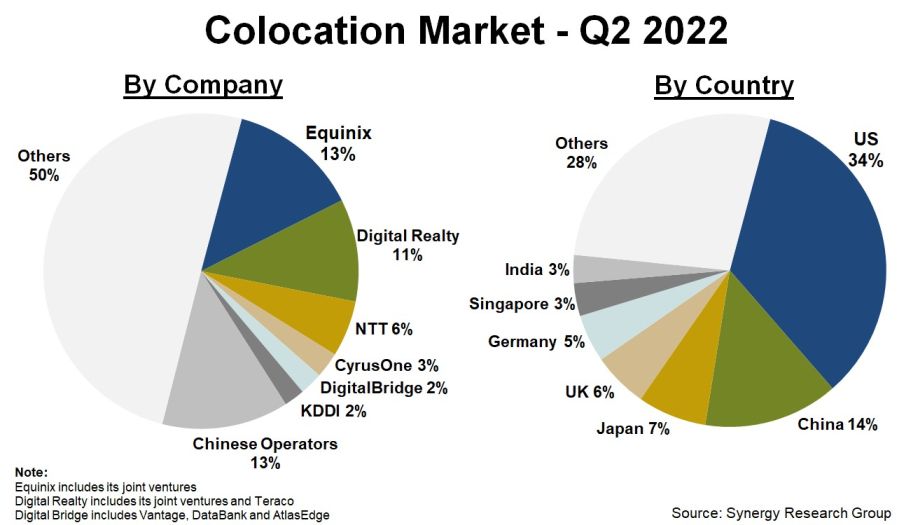

]]>Rynek kolokacji rośnie w dwucyfrowym tempie, napędzany przez duże firmy chmurowe i internetowe, które potrzebują coraz większej pojemności centrów danych, oraz przez przedsiębiorstwa przenoszące coraz większą ilość infrastruktury IT poza swoje lokalizacje. W ciągu ostatnich czterech kwartałów światowe przychody wyniosły 47 miliardów dol. – według danych Synergy Research.

Kolokacja detaliczna nadal stanowi największą część rynku, chociaż przychody hurtowe rosną znacznie szybciej, w dużej mierze dzięki operatorom hiperskalowym.

„Biorąc pod uwagę długoterminowy charakter umów leasingowych, z przekonaniem przewidujemy silny dalszy wzrost w nadchodzących latach” – mówi John Dinsdale, główny analityk w Synergy Research Group.

Kilku liderów i wiele małych firm

Krajobraz konkurencyjny tworzy niewielka liczba firm, które działają globalnie, oraz wiele podmiotów krajowych lub regionalnych.

Equinix, Digital Realty i NTT wraz z różnymi spółkami joint venture generują obecnie 30 proc. wszystkich przychodów z kolokacji. Kontynuują globalną ekspansję dzięki połączeniu organicznego wzrostu i agresywnej działalności w zakresie fuzji i przejęć.

Sześciu dostawców usług kolokacyjnych ma w sumie 37 proc. światowego rynku.

Chińscy operatorzy mają 13 proc. dzięki kontrolowaniu swojego krajowego rynku. Pozostałe 50 proc. udziału dzieli wielu średnich i małych operatorów centrów danych.

„Miejsze firmy zajmujące się centrami danych mogą również rozwijać się w zrównoważony sposób, koncentrując się na określonych krajach lub regionach geograficznych” – uważa John Dinsdale.

USA i Chiny mają w sumie prawie połowę światowego rynku. Krajami o najwyższych wskaźnikach wzrostu są natomiast Chiny, Brazylia, Indie i Singapur.

Artykuł Trzech liderów rynku kolokacji pochodzi z serwisu CRN.

]]>Artykuł Europejscy dostawcy chmury tracą udziały w rynku pochodzi z serwisu CRN.

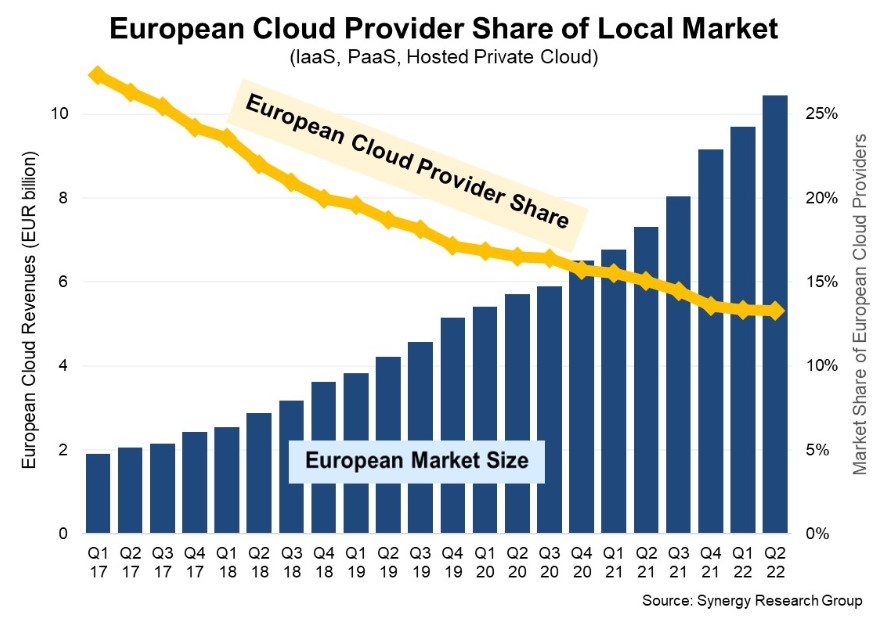

]]>Europejski rynek chmury jest obecnie ponad pięciokrotnie większy niż na początku 2017 r. Osiągnął wartość 10,4 mld euro (10,9 mld dol.) w II kw. 2022 r., jeśli chodzi o usługi infrastruktury (w tym IaaS, PaaS i hostowane usługi chmury prywatnej)

W ciągu minionych 5 lat europejscy dostawcy zwiększyli swoje przychody w sumie o 167 proc., ale ich udział w rynku spadł z 27 proc. do 13 proc., ponieważ rosną dużo wolniej niż wydatki na chmurę na kontynencie.

Lwia część wydatków europejskich klientów na infrastrukturę cloud trafia do kasy amerykańskich gigantów: Amazon, Microsoft i Google. Udział tej trójki w przychodach stale rośnie i wynosi obecnie w sumie 72 proc. To oni są więc głównymi beneficjentami rozwoju chmury w Europie.

Liderzy wśród europejskich dostawców – SAP i Deutsche Telekom – mają tylko po 2 proc. rynku europejskiego, co pokazuje skalę dysproporcji udziałów między firmami ze Starego Kontynentu oraz z USA.

Za tą dwójką plasują się: OVHcloud, Telecom Italia, Orange, a dalej krajowi i regionalni gracze. Reszta udziałów należy też do mniejszych podmiotów z USA i Azji.

Na jakie usługi wydatki rosną najszybciej

W ciągu ostatnich czterech kwartałów europejskie przychody z usług infrastruktury chmurowej wyniosły łącznie ponad 27 mld euro, co oznacza wzrost o 41 proc. rok do roku.

Usługi IaaS i PaaS stanowią ponad 80 proc. rynku i rosną szybciej niż mniejszy segment hostowanych lub zarządzanych chmur prywatnych.

Jeden z najwyższych wzrostów zaobserwowano na PaaS z usługami bazodanowymi, IoT i analitycznymi.

Europejskie firmy nie są w stanie dorównać liderom z USA

„Rynek chmury to gra skali, w której aspirujący liderzy muszą stawiać na ogromne nakłady finansowe, mieć długoterminowe spojrzenie na inwestycje i rentowność, zachować determinację, aby odnieść sukces i konsekwentnie osiągać doskonałość operacyjną. Żadna firma europejska nie zbliżyła się do tego zestawu kryteriów” – twierdzi John Dinsdale, główny analityk w Synergy Research Group.

W rezultacie sześciu liderów europejskiego rynku cloud to firmy amerykańskie.

„Niemożliwy do pokonania poziom”

„Amerykańscy dostawcy usług w chmurze nadal inwestują co kwartał ponad 4 miliardy euro w europejskie programy. Stanowi to niemożliwy do pokonania poziom dla firm, które chcą poważnie zakwestionować ich pozycję lidera rynku” – utrzymuje analityk.

W związku z tym europejscy dostawcy w większości koncentrują się obsłudze lokalnych klientów, którzy mają specyficzne potrzeby. Czasem działają jako partnerzy amerykańskich koncernów chmurowych.

„Niektórzy z tych europejskich dostawców będą nadal się rozwijać, ale jest mało prawdopodobne, aby przesunęli się znacznie pod względem ogólnego udziału w rynku europejskim” – uważa Dinsdale.

Artykuł Europejscy dostawcy chmury tracą udziały w rynku pochodzi z serwisu CRN.

]]>Artykuł Microsoft, Cisco, Zoom, Twilio na topie rynku współpracy pochodzi z serwisu CRN.

]]>Wydatki na rozwiązania do współpracy on-premise i chmurowe w II kw. br. wzrosły w sumie o 8 proc. od 2021 r. i obecnie zbliżają się do 15 mld dol. kwartalnie – według Synergy Research Group. Z tym że lokalna część rynku stale się zmniejsza i obecnie stanowi 20 proc. całości, w porównaniu do 30 proc. dwa lata temu.

Wciąż rosną natomiast wydatki na usługi hostowane i chmurowe, takie jak UCaaS (zintegrowana komunikacja jako usługa), CCaaS (contact center jako usługa) i CPaaS (platforma komunikacji jako usługa), które łącznie wzrosły o 17 proc. r/r i obecnie generują ponad 7 mld dol. w kwartalnych wydatkach, czyli jest to już mniej więcej połowa rynku współpracy.

4 firmy na topie

Liderem rynku jest Microsoft, który utrzymuje stały udział dzięki szerokiemu portfolio produktów i usług.

Cisco zajmuje drugie miejsce, ale jest pod presją Microsoftu i firm rosnących dzięki pandemii.

Najbliższym konkurentem jest Zoom, obecnie marka numer trzy, która mocno urosła w ostatnich czterech latach.

Twilio na pozycji czwartej ma obecnie tempo wzrostu znacznie przewyższające pierwszą trójkę, ponieważ dominuje na szybko rozwijającym się rynku CPaaS, gdzie osiąga już 2,5 mld dol. rocznego przychodu.

Inni główni dostawcy o wysokich wskaźnikach wzrostu to RingCentral, Nice, Five9 i Sinch.

Rynek nadal szybko rośnie

„Skutki pandemii otworzyły ogromne nowe możliwości rynkowe w ramach współpracy, zwłaszcza w zakresie usług i urządzeń wideokonferencyjnych, szybko napędzając zmiany, których osiągnięcie w innym przypadku zajęłoby dekadę” – komentuje Jeremy Duke, założyciel i główny analityk Synergy Research Group. „Rynek współpracy nadal szybko się rozwija, ponieważ pojawiają się nowe technologie i usługi, które zwiększają zarówno możliwości zarządzania, jak i produktywność pracowników w biurze, zdalnych i hybrydowych”.

Artykuł Microsoft, Cisco, Zoom, Twilio na topie rynku współpracy pochodzi z serwisu CRN.

]]>Artykuł Mniejsi dostawcy chmury urośli o 150 proc. pochodzi z serwisu CRN.

]]>W sumie w II kw. br. przychody z usług infrastruktury chmurowej (IaaS, PaaS i hostowanych usług chmury prywatnej) wyniosły 54,7 mld dol., a końcowe przychody w ciągu 12 miesięcy sięgnęły 205 mld dol.

Na dynamikę wpłynął jednak drogi dolar. Gdyby kursy wymiany pozostały niezmienione w ciągu roku, wzrost byłby o ok. 6 pkt proc. wyższy.

„Wydatki na usługi w chmurze wciąż rosną nieubłaganie”

Większość rynku stanowią usługi IaaS i PaaS, które w II kw. 2022 r. wzrosły o 31 proc. Tu wielka trójka kontroluje 72 proc. rynku.

Według analityków wydatki na usługi chmurowe „rosną nieubłaganie”.

„Wzrost wykorzystania chmury nadal rośnie w imponującym tempie. Spowodowało to wyraźne przyspieszenie zarówno uruchamiania nowych hiperskalowych centrów danych, jak wydatków na sprzęt i oprogramowanie do data center. Nasze prognozy pokazują dalszy silny wzrost wszystkich kluczowych wskaźników rynku chmury” – informuje John Dinsdale, główny analityk w Synergy Research.

Artykuł Mniejsi dostawcy chmury urośli o 150 proc. pochodzi z serwisu CRN.

]]>Artykuł Data center: coraz większy ruch w interesie pochodzi z serwisu CRN.

]]>Centra danych okazują się coraz bardziej pożądanym towarem. W I poł. 2022 r. sfinalizowano 87 transakcji fuzji i przejęć data center, o łącznej wartości 24 mld dol. W przygotowaniu są przejęcia za kolejne 18 mld dol., które zostały uzgodnione, ale nie zostały jeszcze oficjalnie zamknięte (w większości przypadków nastąpi to przed końcem roku) – według Synergy Research Group.

Aktywność inwestorów poozstaje więc na wysokim poziomie, podobnym do rekordowego 2021 r., gdy Synergy w całym roku zarejestrowało 209 transakcji o łącznej wartości ponad 48 mld dol., czyli o 41 proc. więcej niż w 2020 r.

Fundusze ruszyły na zakupy

Do branży napływa coraz więcej środków z prywatnych funduszy. O ile w latach 2015-2018 nabywcy private equity odpowiadali za 42 proc. wartości transakcji, to już w latach 2019-2021 za 65 proc., a w I poł. 2022 r. fundusze zdominowały rynek zakupów data center odpowiadając za ponad 90 proc. transakcji. Czyli praktycznie wszystkie inwestycje pochodziły z private equity.

Operatorzy data center potrzebują zewnętrznego finansowania

„Stale rośnie zapotrzebowanie na pojemność centrów danych, co jest związane z szybko rozwijającymi się rynkami chmury, agresywną ekspansją sieci operatorów hiperskalowych i rozwojem usług cyfrowych bogatych w dane” – komentuje John Dinsdale, główny analityk w Synergy Research Group.

„Problem polega na tym, że budowanie i eksploatacja dużych flot centrów danych są bardzo kapitałochłonne. Nawet najwięksi operatorzy data center musieli szukać zewnętrznego finansowania, aby umożliwić sobie realizację celów rozwojowych przy jednoczesnej ochronie bilansów” – dodaje analityk.

Kogo ostatnio kupili

Najważniejsze transakcje w br. to zakup CyrusOne za 15 mld dol. przez firmy inwestycyjne KKR i Global Investment Partners oraz oczekujące na finalizację przejęcie Switcha przez DigitalBridge za 11 mld dol. W ub.r. właścicieli zmieniły m.in. CoreSite i QTS, każde za ok. 10 mld dol. Wszystkie cztery kupione firmy są w pierwszej piętnastce światowych operatorów kolokacji.

Artykuł Data center: coraz większy ruch w interesie pochodzi z serwisu CRN.

]]>Artykuł „Świetlana przyszłość dla firm” w ekosystemie chmury pochodzi z serwisu CRN.

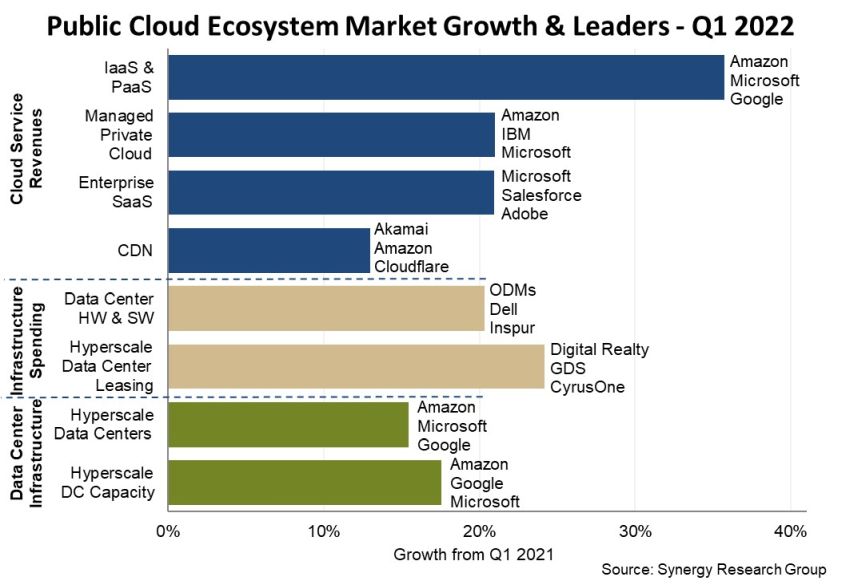

]]>Największy wzrost odnotowano w IaaS i PaaS – o 36 proc., do ponad 44 mld dol.

W innych głównych segmentach, jak zarządzane usługi chmury prywatnej, SaaS i CDN (Content Delivery Network) dla przedsiębiorstw wynik wyniósł 21 proc. na plusie i kolejne 54 mld dol. przychodów.

Do tego dostawcy chmury publicznej zwiększyli o 20 proc. wydatki na na budowę, leasing i wyposażenie swojej infrastruktury centrów danych, co kosztowało ich w I kw. br. w sumie 28 mld dol.

Tempo zwolni w ciągu 5 lat

Rynki związane z chmurą publiczną zazwyczaj rosną w tempie 15 – 40 proc. rocznie, przy czym prym wiodą PaaS i IaaS.

„W ciągu najbliższych pięciu lat tempo wzrostu nieuchronnie osłabnie, ponieważ rynki te będą stawały się coraz bardziej masywne. Prognozujemy roczne stopy wzrostu, które mieszczą się w przedziale od 10 do 30 proc.” – przewiduje John Dinsdale, główny analityk Synergy Research Group.

Jak zauważa, aby nadążyć za popytem poprzez podwojenie wielkości rynku w ciągu najbliższych 3-4 lat, główni dostawcy usług w chmurze potrzebują coraz większej powierzchni centrów danych i więcej mocy obliczeniowej.

Będzie twarda rywalizacja

„Na pewno konkurencja będzie ostra, ale w całym ekosystemie chmury widać świetlaną przyszłość dla firm, które w odpowiednim czasie wprowadzą na rynek odpowiednie produkty” – twierdzi analityk.

60 proc. dla największych graczy

Największymi dostawcami public cloud są Microsoft, Amazon, Salesforce i Google. Inni główni gracze to Adobe, Alibaba, Cisco, Dell, Digital Realty, IBM, Inspur, Oracle, SAP i VMware. Łącznie te firmy odpowiadały za 60 proc. wszystkich przychodów związanych z chmurą publiczną.

8 proc. dla Chińczyków

Na wszystkich rynkach zdecydowaną większość wiodących graczy stanowią firmy amerykańskie, a wśród pozostałych dominują chińskie (odpowiadały w I kw. br. za 8 proc. przychodów i 15 proc. pojemności hiperskalowych centrów danych).

Artykuł „Świetlana przyszłość dla firm” w ekosystemie chmury pochodzi z serwisu CRN.

]]>Artykuł Chmura. Trzej liderzy uciekają mniejszym graczom pochodzi z serwisu CRN.

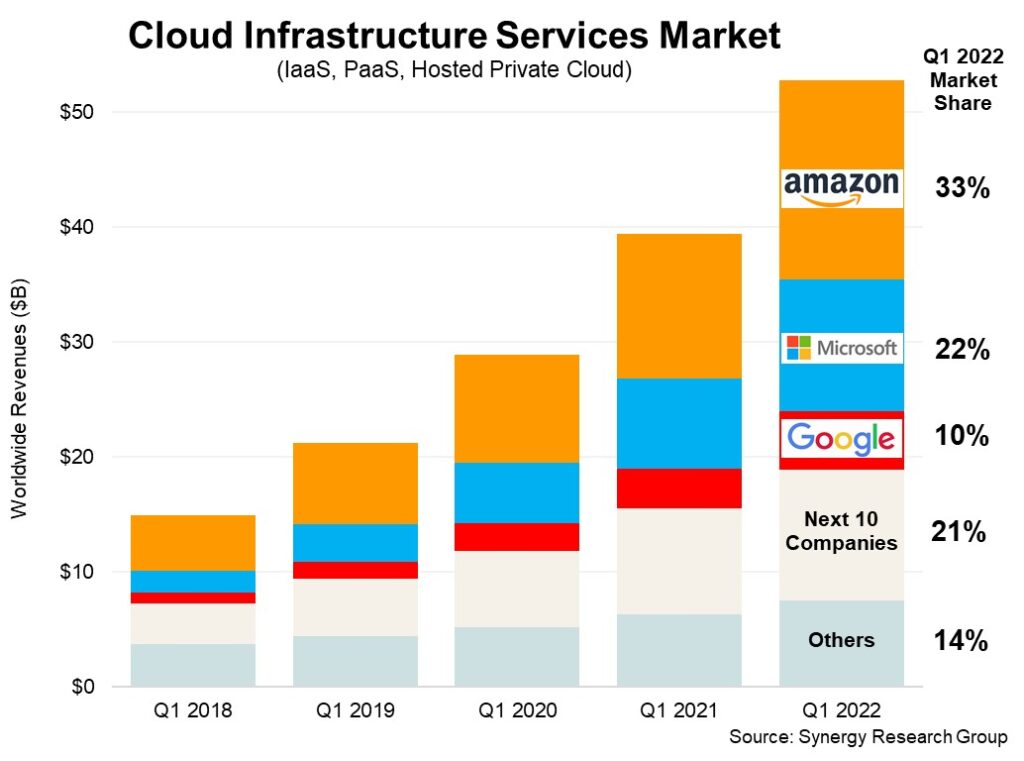

]]>Ogromny rynek usług infrastruktury chmurowej (IaaS, PaaS i hostowane usługi chmury prywatnej) wciąż rośnie w zdumiewającym tempie 34 proc. rocznie. Amazon, Microsoft i Google dominują z 65 proc. łącznym udziałem – według Synergy Research Group.

Wyniki oznaczają, że po raz 11 w ciągu 12 kwartałów tempo wzrostu sprzedaży w ujęciu r/r mieściło się w przedziale 34-40 proc. A trzeba wziąć pod uwagę, że mowa o wielkich kwotach. Przychody w I kw. 2022 r. wyniosły globalnie 52,7 mld dol., zaś w ciągu ostatnich dwunastu miesięcy w sumie 191 mld dol.

Microsoft (powoli) zbliża się do AWS

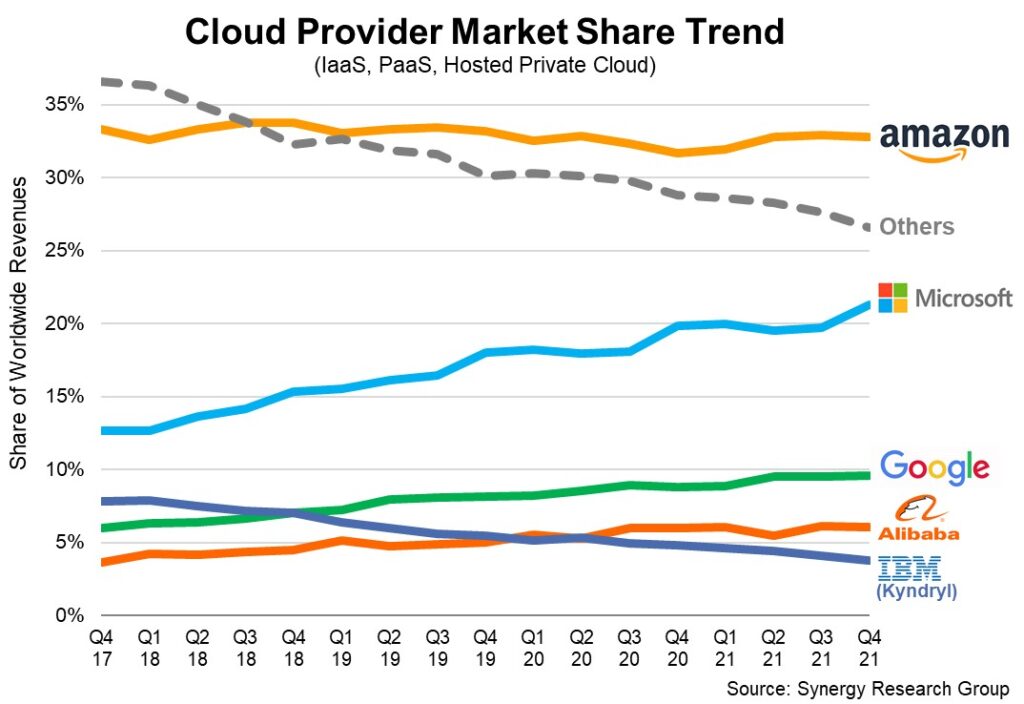

Amazon nadal prowadzi, a jego udział w światowym rynku utrzymuje się na poziomie 33 proc. Trzeci kwartał z rzędu wzrost lidera przekroczył dynamikę całego rynku.

Microsoft jednak nadal zbliża się do AWS – zdobywa ok. 2 pkt proc. udziału w rynku rocznie.

Google poprawia się w mniejszym tempie – rocznie zyskuje blisko 1 pkt proc.

Peleton jest coraz bardziej w tyle za liderami

Mniejsi gracze chmurowi również mocno zwiększają sprzedaż – ich przychody łącznie wzrosły o ponad 150 proc. od I kw. 2018 r. Jednak udział w rynku spadł w tym czasie z 48 proc. do 36 proc., ponieważ ich dynamika pozostaje przeciętnie znacznie mniejsza niż „wielkiej trójki”.

Tylko w Chinach lokalne firmy są silną konkurencją dla gigantów

„Poza chińskim rynkiem, który jest zdominowany przez lokalne firmy, inni dostawcy usług w chmurze po prostu nie mogą dorównać skali i zasięgowi geograficznemu trzech liderów” – podkreśla John Dinsdale, główny analityk w Synergy Research Group.

Nie sposób ich dogonić, skoro Amazon, Microsoft i Google nadal rosną w tempie 35-50 proc. rocznie, a inni dostawcy usług w chmurze (nie licząc chińskich) zazwyczaj w przedziale 10-20 proc.

Ekspert radzi mniejszym graczom chmurowym koncentrację na niszach geograficznych albo na takich usługach, których mogą odróżnić ich od wielkiej trójki.

IaaS i PaaS dominują

Większość rynku stanowią usługi IaaS i PaaS, które w I kw. br. wzrosły o 37 proc. Dominacja głównych dostawców jest jeszcze bardziej wyraźna w chmurze publicznej, gdzie trójka największych kontroluje 71 proc. rynku. Jak ustalili analitycy, pod względem geograficznym sprzedaż usług infrastruktury chmurowej nadal silnie rośnie we wszystkich regionach świata.

Artykuł Chmura. Trzej liderzy uciekają mniejszym graczom pochodzi z serwisu CRN.

]]>Artykuł Zaskakujące tempo wzrostu chmury pochodzi z serwisu CRN.

]]>Przedsiębiorstwa wydały na usługi infrastruktury chmurowej (IaaS, PaaS i hostowana chmura prywatna) w 2021 r. o niemal 50 mld dol. więcej niż przed rokiem – według danych Synergy Research Group. Wyniosły 178 mld dol., co oznacza wzrost o 37 proc. rok do roku.

Tempo wzrostu w 2021 r. przekroczyło wzrost w 2020 r. pomimo ogromnej skali rynku.

Co istotne w IV kw. 2021 r. dynamika utrzymała się (+36 proc.).

„To mocne świadectwo wartości i atrakcyjności usług w chmurze” – przekonuje John Dinsdale, główny analityk w Synergy Research Group.

„Przedsiębiorstwa wydają obecnie dwa razy więcej na usługi w chmurze niż na własne centra danych” — twierdzi analityk.

Amazon widzi już w lusterku Microsoft

Tymczasem walka o udziały w rynku staje się coraz bardziej interesująca.

Amazon nadal prowadzi z dużą przewagą, ale Microsoft, Google i Alibaba nadal rosną w szybszym tempie niż lider.

Zwłaszcza Microsoft tak się rozpędził, że jest już tylko 11 pkt za Amazonem.

„Przypływ nadal unosi wszystkie łodzie, ale niektóre unoszą się szybciej niż inne” – komentuje John Dinsdale, nawiązując do swojej wcześniejszej marynistycznej metafory o „unoszącym łodzie przypływie” na chmurowym rynku.

Wzrost obrotów Amazona utrzymuje się na stałym poziomie 32-33 proc. Jednak w IV kw. ub.r. jego roczna dynamika po raz kolejny nieznacznie przekroczyła wzrost całego rynku.

Tymczasem Microsoft od końca 2017 r. odrobił już 9 pkt procentowych udziału w rynku do Amazona, osiągając 21 proc. w IV kw. ub.r.

Google i Alibaba również nadal zwiększają swój udział w rynku.

Dominacja głównych dostawców jest wyraźna w chmurze publicznej, gdzie trójka największych kontroluje 71 proc. rynku.

Mali i średni rosną, ale tracą udziały

Udziały w rynku mniejszych graczy kurczą się, co jednak nie znaczy, że się zwijają. Otóż mali i średni dostawcy usług infrastruktury chmurowej również zwiększają sprzedaż, aczkolwiek w mniej więcej stałej skali, stąd wysokie tempo wzrostu liderów sprawia, że ich globalne udziały są coraz mniejsze. W każdym razie sprzedaż chmury nadal silnie rośnie we wszystkich regionach świata.

Artykuł Zaskakujące tempo wzrostu chmury pochodzi z serwisu CRN.

]]>