Artykuł Puls branży IT pochodzi z serwisu CRN.

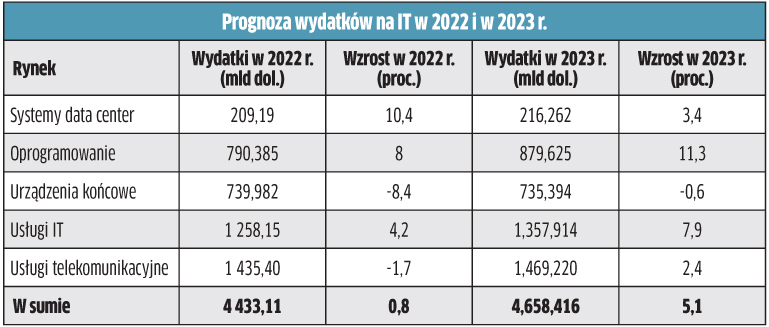

]]>Globalne wydatki na IT mają wzrosnąć w przyszłym roku o 5,1 proc. w porównaniu do obecnego, co oznaczałoby wejście na poziom 4,6 bln dol. Analitycy Gartnera oczekują silnego popytu, ponieważ przedsiębiorstwa będą inwestować w rozwiązania wspierające biznes w odpowiedzi na zawirowania gospodarcze. A jako że CIO mają za zadanie skrócić czas generowania wartości z inwestycji IT, przewiduje się, że firmy będą wykorzystywać technologie cyfrowe przede wszystkim do modyfikacji strumieni przychodów, dodawania nowych produktów i usług, zmiany przepływów pieniężnych oraz uzyskiwania wartości z istniejących produktów i usług. W ocenie analityków ma to fundamentalne znaczenie dla rozwoju chmury. Firmy przesuwają do niej nowe środki, na co wskazuje przewidywany 11-proc. wzrost wydatków na oprogramowanie w 2023 r. Jednocześnie przedsiębiorcom zależy na zwiększaniu wydajności operacyjnej, a zatem wydatki na IT zostaną też przeznaczone między innymi na tradycyjne potrzeby tzw. back-office’u. Z kolei w przypadku konsumentów wydatki na sprzęt mają się skurczyć o 8,4 proc. w 2022 r. i o kolejne 0,6 proc. w roku 2023.

Budżety IT: coraz więcej usług

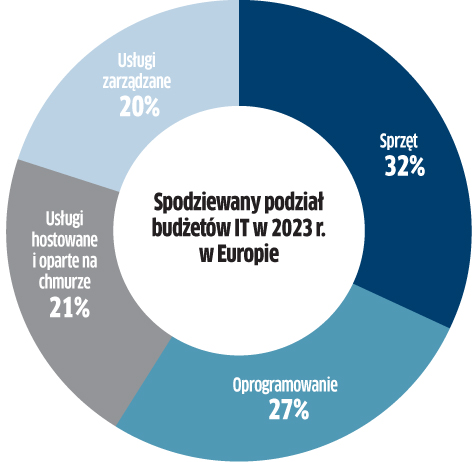

Chociaż ponad 80 proc. resellerów i integratorów obawia się recesji w 2023 r., to ci działający w sektorze B2B mają powody do optymizmu – wynika z raportu Spiceworks Ziff Davis 2023 State of IT. W sumie bowiem 51 proc. przedsiębiorców planuje w tym czasie zwiększenie budżetów IT, podczas gdy jedynie 6 proc. deklaruje, że je obetnie. Przy czym firmy średnie (53 proc.) i duże (49 proc.) są dwa razy bardziej skłonne do „podkręcania” wydatków niż małe (27 proc.). W sumie co druga firma zapowiada działania przygotowujące ją na spowolnienie gospodarcze, w tym przeprowadzenie ponownej oceny dostawców, umów oraz likwidację niepotrzebnej infrastruktury. Z danych Spiceworks Ziff Davis wynika, że po niedawnych inwestycjach w modernizację, wielu przedsiębiorców zwraca się w kierunku usług zarządzanych w celu utrzymania i optymalizacji wciąż nowej infrastruktury IT (co jest między innymi efektem trudności z pozyskaniem fachowców). Wydatki na usługi zarządzane w Ameryce Północnej i Europie mają wzrosnąć w sumie do 18 proc. budżetów IT w 2023 r., wobec 15 proc. przed pandemią. Największa część przypada na zarządzanie, a więc aplikacje biznesowe, zabezpieczenia, hosting, wsparcie i utrzymanie sprzętu. Co ciekawe, plany wydatków na chmurę spadły rok do roku o 3 pkt. proc., do poziomu 23 proc. budżetów IT (USA i Europa łącznie). Trzy najważniejsze obszary inwestycji to: rozwiązania zwiększające produktywność, tworzenie i przywracanie kopii zapasowych online, jak też aplikacje wspierające biznes. Laptopy i desktopy nadal stanowią zasadniczą część budżetów na sprzęt, a wydatki w tym zakresie jedynie nieznacznie zmniejszą się w porównaniu z wysokimi poziomami w czasie pandemii. Z kolei największa część budżetów na oprogramowanie ma być wydatkowana w przyszłym roku przede wszystkim na bezpieczeństwo, a w nieco dalszej kolejności na oprogramowanie zwiększające produktywność, które tym samym straciło swoją pozycję lidera wydatków w zakresie software’u.

Trzy powody hamowania na rynku serwerów w 2023 r.

Dynamika wzrostu dostaw serwerów zmniejszy się z 5,1 proc. w 2022 r. do 3,7 proc. w roku 2023 – prognozują eksperci TrendForce. Wynika to z trzech czynników, a pierwszym jest… poprawa podaży, co sprawia, że nabywcy nie będą już zamawiać na zapas. Po drugie, z uwagi na inflację i ryzyko problemów gospodarczych, firmy będą mniej inwestować i zastępować niektóre serwery usługami w chmurze. Po trzecie, powinien rosnąć popyt na niewielkie centra danych, a budowa hiperskalowych gigantów spowolni, w związku z sytuacją geopolityczną. Analitycy odnotowują, że niedobory materiałów do produkcji serwerów zmniejszyły się w drugiej połowie 2022 r., a ich podaż i dostawy w krótkim terminie znacznie się poprawiły. Zakładają, że w 2023 r. dostawy materiałów pozostaną zabezpieczone, a popyt na sprzęt będzie można bez problemu zaspokoić. Źródło: TrendForce

Konsumenci przewidują wzrost wydatków

Stopień nasycenia polskiego rynku laptopami, tabletami i smartfonami nie zmienił się znacząco w ostatnim czasie, ale ich duża popularność przekłada się na stałe zapotrzebowanie na nowe modele i usługi. W ciągu ostatniego roku odnotowano natomiast zmianę w preferencjach konsumentów, którzy coraz częściej decydują się na bardziej mobilne urządzenia, z mniejszym ekranem. W badaniu Deloitte 60 proc. ankietowanych zakłada, że ich wydatki na urządzenia elektroniczne wzrosną w najbliższych miesiącach w porównaniu do 2021 r. (badanie przeprowadzono w lipcu br.), co może jednak wynikać z inflacji. Aż 9 z 10 kupowanych smartfonów w Polsce to nowe urządzenia. Główną przyczyną jest brak zaufania konsumentów do używanych i odnowionych modeli. Tylko trzech na dziesięciu ankietowanych byłoby gotowych zapłacić więcej za produkt bardziej przyjazny środowisku. Warto podkreślić, że w tym roku dużą popularność zdobyły inteligentne zegarki, które są jedną z niewielu tak dynamicznie rosnących kategorii urządzeń elektronicznych w Polsce. Posiadanie smartwatcha deklaruje już co trzeci Polak, czyli o 20 proc. osób więcej niż rok wcześniej. Sprzęt ten coraz częściej służy do śledzenia stanu zdrowia.

Służba zdrowia lepiej się zabezpieczy

Zanosi się na to, że w 2023 r. polskie szpitale wydadzą więcej na bezpieczeństwo infrastruktury IT. Już w lipcu br. 46 proc. zakładało, że ich budżet na te cele wzrośnie. Analitycy spodziewają się, że ostatecznie ten odsetek będzie wyższy, na co wpływ ma możliwość pozyskania dotacji z NFZ. To zmiana na plus w porównaniu z poprzednimi latami, gdy więcej środków na cyberochronę miała do dyspozycji jedynie co trzecia badana placówka. Wydatki pójdą głównie na ochronę przed utratą danych. Wśród rozwiązań, które mają być wdrażane, specjaliści odpowiedzialni za infrastrukturę IT w placówkach medycznych wskazywali głównie systemy wykrywania i zapobiegania włamaniom (IDS+IPS) oraz ochronę urządzeń końcowych.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

…przy czym jedynie 6 proc. respondentów twierdzi, że nie prowadzi żadnych inwestycji w tym zakresie – raportują analitycy KPMG. Z kolei więcej niż co trzecia badana firma (36 proc.) wdrożyła rozwiązania automatyzujące procesy zarządzania uprawnieniami (Identity and Access Management – IAM), najczęściej w swoim centrum danych (67 proc. przypadków), a tylko co czwarte przedsiębiorstwo korzysta z usługi chmurowej SaaS. Z danych KPMG wynika ponadto, że niemal co druga firma (47 proc.) posiada systemy chroniące dostęp do kont uprzywilejowanych (Privileged Access Management – PAM). Wśród firm, które wdrożyły PAM-y, zdecydowana większość (79 proc.) wymusza dodatkową akceptację w celu uzyskania dostępu do konta uprzywilejowanego, a 70 proc. monitoruje i rejestruje sesje uprzywilejowane. Warto podkreślić, że dla specjalistów odpowiedzialnych za bezpieczeństwo informacji najważniejszym powodem inwestycji jest lepsza ochrona przetwarzanych danych, zaś koszty nie są tak istotne – tak przynajmniej wynika z deklaracji uczestników badania. Źródło: Raport KPMG „Barometr cyberbezpieczeństwa. Ochrona cyfrowej tożsamości”

Nie będzie wyhamowania inwestycji IT w 2023 r.

Mimo że coraz głośniej mówi się o spowolnieniu na rynku, dyrektorzy finansowi zamierzają przyspieszyć tempo inwestycji w transformację cyfrową. Aż 78 proc. z nich deklaruje, że zwiększy lub utrzyma na dotychczasowym poziomie inwestycje IT swoich przedsiębiorstw w 2022 r. i 2023 r. Większość zapewnia, że nawet gdy utrzyma się wysoka inflacja, nie zakręcą kurka z pieniędzmi na IT. Co więcej, inflacja może być dobrą motywacją dla CFO do poszukiwania sposobów optymalizacji kosztów poprzez cyfryzację. Przy czym dane wskazują na planowany wzrost inwestycji w robotyczną automatyzację procesów (RPA), automatyzację raportowania i eksplorację procesów, czyli rozwiązania istotne do usprawnienia rutynowych działań w firmie i odciążenia pracowników.

Europa dogania resztę świata w usługach IT

Europejski rynek usług nadal rośnie w szybkim tempie – wynika z danych EMEA ISG Index. W porównaniu z początkiem 2021 r. zwiększyło się zwłaszcza zapotrzebowanie na IaaS (o 58 proc., do 3,9 mld dol.), a przecież już wtedy popyt był spory w związku z pandemią. W przypadku SaaS wzrost wyniósł 15 proc. (1 mld dol.). Dane sumują roczną wartość dużych umów (na 5 mln dol. i więcej). Według analityków zapotrzebowanie Starego Kontynentu na usługi oparte na chmurze dogania resztę świata. W segmencie usług zarządzanych wyższą wartość w ujęciu rok do roku odnotowano już szósty kwartał z rzędu (tym razem o 3 proc.), jednak głównie dzięki outsourcingowi procesów biznesowych (BPO), gdzie nastąpił wzrost o 88 proc. (0,97 mld dol.). Z kolei wartość outsourcingu IT spadła o 11 proc. rok do roku (do 2,7 mld dol.), co jest efektem niższych wydatków w branży finansowej i energetyce (w związku z zawirowaniami na rynku ropy i gazu). Źródło: Information Services Group, EMEA ISG Index

Chmura kusi elastycznością i przyspieszeniem wdrożeń

Ponad 40 proc. polskich przedsiębiorców uważa, że migracja do chmury ich aplikacji biznesowych i biurowych przyniesie im najwięcej korzyści – to wnioski z badania przeprowadzonego przez Polcom i Intela. Co ciekawe, mniej wskazań ma poczta e-mail czy narzędzia do komunikacji, co może wynikać z tego, że niemało podmiotów już wcześniej zaczęło korzystać z tych rozwiązań w chmurze. W opinii badanych cloud computing będzie zyskiwał na znaczeniu w kolejnych latach, a największa grupa respondentów (83 proc.) uważa, że najważniejszym powodem wyboru chmury będzie większa elastyczność i skalowalność infrastruktury IT. Duże znaczenie ma też szybsze udostępnienie infrastruktury IT (77 proc.) oraz przyspieszenie wdrożenia i realizacji projektów (63 proc.). Na poprawę bezpieczeństwa wskazało 57 proc. respondentów. Źródło: Raport Polcom i Intel „Inwestycje IT w kierunku rozwoju polskich firm w latach 2021-2022. Chmura i nowe technologie”

Konsumpcja na dobre zagości w lokalnych serwerowniach

Mimo rosnących wydatków na chmurę firmy nadal będą inwestować w infrastrukturę lokalną, czego dowodem jest ewolucja zachodząca w serwerowniach – wynika z raportu SWZD. Przykładowo, 56 proc. podmiotów korzysta z wbudowanego zarządzania zdalnego, a 55 proc. posiada funkcje odporności na awarie i przełączania awaryjnego. Przewiduje się natomiast, że serwery lokalne będą częściej integrować się z chmurą. Obecnie 36 proc. firm zintegrowało swoją infrastrukturę z chmurą publiczną (nazywaną również hybrydową), a 18 proc. ma taki zamiar. Towarzyszy temu trend, zgodnie z którym rozliczenia oparte na zużyciu (zamiast kupowania sprzętu) stają się coraz bardziej popularne w firmowych serwerowniach. Większość przewiduje wdrożenie infrastruktury opartej na modelu konsumpcyjnym (pay-as-you-go). Obecnie korzysta z niego jedynie 25 proc. pytanych firm, z czego głównie są to duże organizacje (39 proc.). Około jedna trzecia respondentów raportu ma obecnie następujące możliwości w serwerowniach: pamięć masowa definiowana programowo (39 proc.), automatyzacja i orkiestracja serwerów (37 proc.) oraz sieci definiowane programowo (36 proc.). Źródło: Spiceworks Ziff Davis, raport „Hardware Trends in 2022 and Beyond”, dane dla Europy i USA

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

25 proc. polskich firm w chmurze

Ponad jedna czwarta polskich firm korzysta z usług przetwarzania w chmurze – wynika z danych UKE. Pytano głównie mikro przedsiębiorstwa (54 proc. respondentów) i JDG (12 proc.). Co ciekawe, to wynik dużo niższy niż w raporcie z 2021 r., gdzie 49 proc. ankietowanych firm twierdziło, że sięga po usługi cloud. Z nowego badania wynika, że (podobnie jak rok wcześniej) większość korzystających z chmury bazuje na własnej infrastrukturze. Aż 84 proc. dostrzega korzyści z przetwarzania danych w chmurze. O zagrożeniach wspomina jedna piąta. Jako główne zalety chmury wskazano: zabezpieczenie przed utratą danych (70,9 proc.), wiarygodność i niezawodność (51,2 proc.) oraz bieżący monitoring procesów (42,3 proc.). Rok wcześniej numerem 1 była łatwość obsługi, którą teraz wymieniono dopiero na 4 miejscu (34,4 proc.). Z kolei największe ryzyka według pytanych dotyczą wycieku danych z powodu awarii (51,9 proc.), naruszenia prywatności chmury związane z niedostatecznym uregulowaniem tej kwestii (41,8 proc.) oraz wycieku danych wskutek włamania (41,1 proc.).

„Obsesja branży na punkcie as-a-service”

Rozwój chmury publicznej popycha dostawców infrastruktury do sprzedaży w modelu as-a-service. Jak przewidują analitycy Canalysa „obsesja branży na punkcie modeli ITaaS wzrośnie w 2022 roku”. Już teraz większość resellerów ma w portfolio oferty usługowe. Jedynie 16 proc. firm IT ankietowanych globalnie przez Canalys na koniec 2021 r. nie prowadziło żadnej sprzedaży w modelu as-a-service, przy czym dla większości to wciąż niewielka część biznesu. Z drugiej strony 58 proc. firm z kanału sprzedaży prognozuje wzrost przychodów z IT as-a-service w 2022 r., w tym blisko jedna trzecia o ponad 10 proc. Te liczby nie oddają jednak w pełni obrazu rynku. ITaaS obejmuje różne rzeczy, od usług zarządzanych i hostowanych przez partnerów, poprzez modele oparte na subskrypcji i usługi chmury publicznej, aż po rozwiązania dostarczane przez producentów. Tempo wzrostu w tych obszarach może być zupełnie inne. Na dodatek 22 proc. sprzedawców spodziewa się, że ich przychody z ITaaS spadną w 2022 r.

O ile producenci naciskają na as-a-service, to różnie bywa z popytem ze strony klientów i zainteresowaniem partnerów (w zależności od regionu i marki poszczególnych rozwiązań). Analitycy Canalysa uważają, że edukacja rynku i marketing są niezbędne, aby w pełni wykorzystać potencjał IT-as-a-service.

Są też bariery i obawy, które mogą wstrzymywać partnerów przed wejściem w ITaaS, nawet tam, gdzie jest popyt na takie rozwiązania. Bez możliwości negocjowania zniżek u dostawców, partnerzy mogą nie mieć motywacji do przedkładania usługowego IT nad sprzedaż transakcyjną. Ponadto część firm IT obawia się, że producenci będą odbierać im przychody i zmniejszać swoją zależność od kanału sprzedaży. Jednak z drugiej strony bez ITaaS partnerzy mogą stracić znaczenie dla klientów, którzy chcą modelu usługowego. Tak czy inaczej, według analityków większa część sprzedaży ITaaS będzie ostatecznie realizowana za pośrednictwem kanału partnerskiego.

Trudna zmiana podejścia w zarządzaniu zasobami IT

Wiele praktyk ITAM (zarządzanie zasobami IT) priorytetowo traktuje zapewnienie zgodności. Jednak te wysiłki nie przyczyniają się do rozwoju narzędzi i procesów, obejmujących nowe technologie. Zespoły ITAM muszą więc zmienić podejście i dostosować się do hybrydowych środowisk IT i wdrażanych nowych technologii – twierdzą specjaliści z Flexery. Tymczasem najważniejszą inicjatywą na 2022 r. dla zespołów ITAM zajmujących się SAM (zarządzanie zasobami oprogramowania) jest optymalizacja i oszczędności na wydatkach na software (54 proc.). Prawie połowa (49 proc.) zespołów skupia się na wyłuskaniu niewykorzystanych albo mało wykorzystanych licencji na oprogramowanie. Przy czym aż 83 proc. czasu pochłaniają im audyty (dane za 2021 r., wzrost o 20 proc. wobec 2020 r.). Ekipom od SAM zajęcia dostarczają głównie Microsoft, Oracle i IBM, którzy najczęściej przeprowadzali audyty licencji w ostatnich 3 latach. Zmiana podejścia jest jednak niełatwa ze względu na brak zasobów i narzędzi do obsługi nowych środowisk.

MŚP gotowe są wydać 26 zł miesięcznie na cyberochronę

Tylko 34 proc. MŚP deklaruje, że planuje zwiększyć wydatki na cyberbezpieczeństwo w 2022 r. Z kolei 40 proc. zachowa budżet na poziomie z ub.r., a 22 proc. ograniczy wydatki. Nie wróży to dobrze sprzedawcom takich rozwiązań, zwłaszcza że najczęściej wskazywanymi przez MŚP barierami na drodze do lepszej ochrony są koszty związane z pracą specjalistów albo wydatkami na oprogramowanie. Generalnie firmy nie są skłonne do dużych inwestycji. Według respondentów, miesięczne koszty za kompleksową ochronę własnej sieci nie powinny przekroczyć 6,5 dol., czyli około 26 zł. Żeby było ciekawiej, nie jest to średnia odpowiedzi z Polski, lecz 400 firm z USA i Europy Zachodniej. Takiej ochrony MŚP oczekują od swojego dostawcy usług IT (35 proc. wskazań), operatora telekomunikacyjnego lub ISP (27 proc.), ewentualnie specjalistycznej firmy (26 proc.).

Firmy będą inwestować w automatyzację i szybkie sieci

Gigabitowe sieci Wi-Fi, automatyzacja oraz Internet Rzeczy to nowe technologie, które będą najczęściej wdrażane w najbliższych 2 latach – wynika z zapowiedzi europejskich organizacji przepytanych przez Spiceworks Ziff Davis. Tym samym gigabitowe Wi-Fi w 2024 r. powinno działać już w około 3/4 firm na Starym Kontynencie (pozostałe nie planują wdrożeń w najbliższych 2 latach lub nie potrafiły odpowiedzieć na tak zadane pytanie). Nowości będą przyswajać przede wszystkim duże przedsiębiorstwa, dysponujące większymi budżetami. Plany znacznie różnią się w zależności od branży. Przykładowo, edukacja i przemysł zamierzają szeroko korzystać z 3D (62 proc. i 45 proc. – dane światowe), a retail z blockchainu (45 proc.).

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>