Artykuł Puls branży IT pochodzi z serwisu CRN.

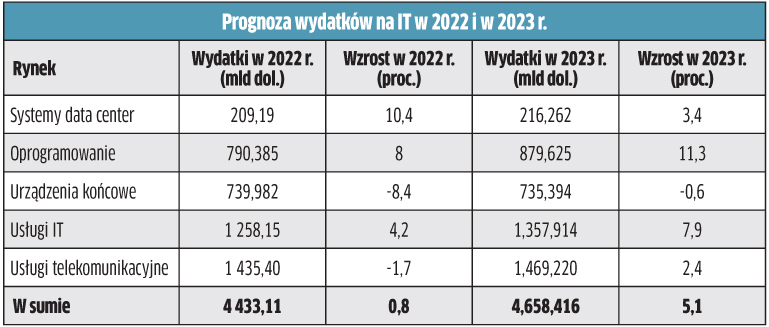

]]>Globalne wydatki na IT mają wzrosnąć w przyszłym roku o 5,1 proc. w porównaniu do obecnego, co oznaczałoby wejście na poziom 4,6 bln dol. Analitycy Gartnera oczekują silnego popytu, ponieważ przedsiębiorstwa będą inwestować w rozwiązania wspierające biznes w odpowiedzi na zawirowania gospodarcze. A jako że CIO mają za zadanie skrócić czas generowania wartości z inwestycji IT, przewiduje się, że firmy będą wykorzystywać technologie cyfrowe przede wszystkim do modyfikacji strumieni przychodów, dodawania nowych produktów i usług, zmiany przepływów pieniężnych oraz uzyskiwania wartości z istniejących produktów i usług. W ocenie analityków ma to fundamentalne znaczenie dla rozwoju chmury. Firmy przesuwają do niej nowe środki, na co wskazuje przewidywany 11-proc. wzrost wydatków na oprogramowanie w 2023 r. Jednocześnie przedsiębiorcom zależy na zwiększaniu wydajności operacyjnej, a zatem wydatki na IT zostaną też przeznaczone między innymi na tradycyjne potrzeby tzw. back-office’u. Z kolei w przypadku konsumentów wydatki na sprzęt mają się skurczyć o 8,4 proc. w 2022 r. i o kolejne 0,6 proc. w roku 2023.

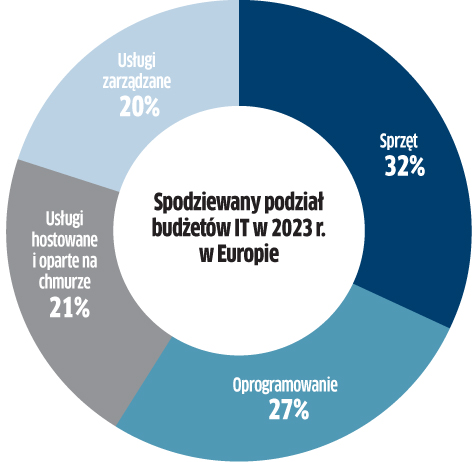

Budżety IT: coraz więcej usług

Chociaż ponad 80 proc. resellerów i integratorów obawia się recesji w 2023 r., to ci działający w sektorze B2B mają powody do optymizmu – wynika z raportu Spiceworks Ziff Davis 2023 State of IT. W sumie bowiem 51 proc. przedsiębiorców planuje w tym czasie zwiększenie budżetów IT, podczas gdy jedynie 6 proc. deklaruje, że je obetnie. Przy czym firmy średnie (53 proc.) i duże (49 proc.) są dwa razy bardziej skłonne do „podkręcania” wydatków niż małe (27 proc.). W sumie co druga firma zapowiada działania przygotowujące ją na spowolnienie gospodarcze, w tym przeprowadzenie ponownej oceny dostawców, umów oraz likwidację niepotrzebnej infrastruktury. Z danych Spiceworks Ziff Davis wynika, że po niedawnych inwestycjach w modernizację, wielu przedsiębiorców zwraca się w kierunku usług zarządzanych w celu utrzymania i optymalizacji wciąż nowej infrastruktury IT (co jest między innymi efektem trudności z pozyskaniem fachowców). Wydatki na usługi zarządzane w Ameryce Północnej i Europie mają wzrosnąć w sumie do 18 proc. budżetów IT w 2023 r., wobec 15 proc. przed pandemią. Największa część przypada na zarządzanie, a więc aplikacje biznesowe, zabezpieczenia, hosting, wsparcie i utrzymanie sprzętu. Co ciekawe, plany wydatków na chmurę spadły rok do roku o 3 pkt. proc., do poziomu 23 proc. budżetów IT (USA i Europa łącznie). Trzy najważniejsze obszary inwestycji to: rozwiązania zwiększające produktywność, tworzenie i przywracanie kopii zapasowych online, jak też aplikacje wspierające biznes. Laptopy i desktopy nadal stanowią zasadniczą część budżetów na sprzęt, a wydatki w tym zakresie jedynie nieznacznie zmniejszą się w porównaniu z wysokimi poziomami w czasie pandemii. Z kolei największa część budżetów na oprogramowanie ma być wydatkowana w przyszłym roku przede wszystkim na bezpieczeństwo, a w nieco dalszej kolejności na oprogramowanie zwiększające produktywność, które tym samym straciło swoją pozycję lidera wydatków w zakresie software’u.

Trzy powody hamowania na rynku serwerów w 2023 r.

Dynamika wzrostu dostaw serwerów zmniejszy się z 5,1 proc. w 2022 r. do 3,7 proc. w roku 2023 – prognozują eksperci TrendForce. Wynika to z trzech czynników, a pierwszym jest… poprawa podaży, co sprawia, że nabywcy nie będą już zamawiać na zapas. Po drugie, z uwagi na inflację i ryzyko problemów gospodarczych, firmy będą mniej inwestować i zastępować niektóre serwery usługami w chmurze. Po trzecie, powinien rosnąć popyt na niewielkie centra danych, a budowa hiperskalowych gigantów spowolni, w związku z sytuacją geopolityczną. Analitycy odnotowują, że niedobory materiałów do produkcji serwerów zmniejszyły się w drugiej połowie 2022 r., a ich podaż i dostawy w krótkim terminie znacznie się poprawiły. Zakładają, że w 2023 r. dostawy materiałów pozostaną zabezpieczone, a popyt na sprzęt będzie można bez problemu zaspokoić. Źródło: TrendForce

Konsumenci przewidują wzrost wydatków

Stopień nasycenia polskiego rynku laptopami, tabletami i smartfonami nie zmienił się znacząco w ostatnim czasie, ale ich duża popularność przekłada się na stałe zapotrzebowanie na nowe modele i usługi. W ciągu ostatniego roku odnotowano natomiast zmianę w preferencjach konsumentów, którzy coraz częściej decydują się na bardziej mobilne urządzenia, z mniejszym ekranem. W badaniu Deloitte 60 proc. ankietowanych zakłada, że ich wydatki na urządzenia elektroniczne wzrosną w najbliższych miesiącach w porównaniu do 2021 r. (badanie przeprowadzono w lipcu br.), co może jednak wynikać z inflacji. Aż 9 z 10 kupowanych smartfonów w Polsce to nowe urządzenia. Główną przyczyną jest brak zaufania konsumentów do używanych i odnowionych modeli. Tylko trzech na dziesięciu ankietowanych byłoby gotowych zapłacić więcej za produkt bardziej przyjazny środowisku. Warto podkreślić, że w tym roku dużą popularność zdobyły inteligentne zegarki, które są jedną z niewielu tak dynamicznie rosnących kategorii urządzeń elektronicznych w Polsce. Posiadanie smartwatcha deklaruje już co trzeci Polak, czyli o 20 proc. osób więcej niż rok wcześniej. Sprzęt ten coraz częściej służy do śledzenia stanu zdrowia.

Służba zdrowia lepiej się zabezpieczy

Zanosi się na to, że w 2023 r. polskie szpitale wydadzą więcej na bezpieczeństwo infrastruktury IT. Już w lipcu br. 46 proc. zakładało, że ich budżet na te cele wzrośnie. Analitycy spodziewają się, że ostatecznie ten odsetek będzie wyższy, na co wpływ ma możliwość pozyskania dotacji z NFZ. To zmiana na plus w porównaniu z poprzednimi latami, gdy więcej środków na cyberochronę miała do dyspozycji jedynie co trzecia badana placówka. Wydatki pójdą głównie na ochronę przed utratą danych. Wśród rozwiązań, które mają być wdrażane, specjaliści odpowiedzialni za infrastrukturę IT w placówkach medycznych wskazywali głównie systemy wykrywania i zapobiegania włamaniom (IDS+IPS) oraz ochronę urządzeń końcowych.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Serwery: więcej opcji do wyboru pochodzi z serwisu CRN.

]]>Według analityków Omdii sytuacja z komponentami nie poprawi się przed drugą połową 2022 r. Natomiast Trend Force obawia się opóźnień w dostawach płyt głównych do serwerów. Na szczęście są też dobre wiadomości – cykl dostaw FPGA (Field-Programmable Gate Array) wynosi obecnie najwyżej 50 tygodni, a czas dostarczania czipów LAN skrócił się z 50 do 40 tygodni.

– Prognozy dotyczące sprzedaży serwerów w bieżącym roku opieramy na informacjach otrzymanych przez nas od producentów. Większość z nich zakłada utrzymywanie się problemów z dostępnością komponentów w pierwszej połowie 2022. Część z nich ostrożnie mówi o spodziewanej poprawie w drugiej połowie tego roku, ale Intel szacuje, że sytuacja ulegnie poprawie w 2023 roku – tłumaczy Paweł Bąk, Business Unit Manager – Data Center & IT Security w AB.

Co ciekawe, nie wszyscy narzekają na opóźnienia w dostawach komponentów. Na przykład IBM, bazujący na własnych procesorach, zapewnia, że dostarcza kupującym sprzęt w ciągu około czterech tygodni od złożenia zamówienia, czyli tak samo, jak przed kryzysem wywołanym zerwaniem łańcuchów dostaw.

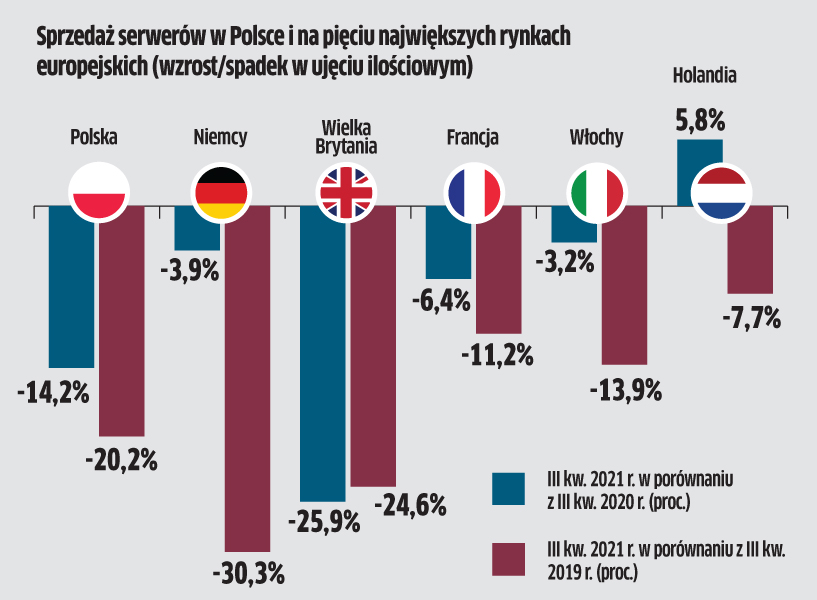

Tak czy inaczej, rynek serwerów znajdzie się na fali wznoszącej. Według IDC w 2022 r. globalne przychody ze sprzedaży tych urządzeń wyniosą 114 mld dol., co oznacza roczny wzrost aż o 13,7 proc. Bardziej ostrożne są prognozy specjalistów Trend Force, którzy przewidują dwa możliwe scenariusze. Według optymistycznego wariantu nastąpi 4–5 proc. wzrost sprzedaży, zaś w pesymistycznym zakłada się, że ten wskaźnik wyniesie 3–4 proc. Trend Force prognozuje, że najszybciej, bo o 15 proc., będzie rósł segment serwerów ODM. Przy czym rodzimi resellerzy oraz integratorzy niewiele tutaj zyskają, bowiem większość tej klasy sprzętu zasili duże centra danych w Stanach Zjednoczonych.

Nie tylko cyfrowa transformacja

Bieżący rok powinien być wyjątkowy nie tylko ze względu na niepewność związaną z opóźnieniami w dostawach komponentów, ale również premierami dwóch platform Intel Sapphire Rapids i AMD Genoa. Wśród wielu nowinek technologicznych, które pojawią się w wymienionych układach, na szczególną uwagę zasługuje wprowadzenie interfejsu PCIe Gen5, który pozwala poprawić wydajności nośników SSD i pamięci operacyjnej RAM DDR5.

– Wzrost wydajności interfejsu PCIe Gen5 do wartości przepustowości rzędu 63 GB/s w obu kierunkach będzie miał istotny wpływ na możliwość stosowania jeszcze bardziej wydajnych dysków SSD w serwerach. To będzie miało bardzo duże znaczenie zwłaszcza przy działaniach znacząco obciążających układy pamięci masowej – zauważa Paweł Wójcik, IHG BU Lead w HPE.

Kolejnym czynnikiem napędzającym popyt na serwery powinno być „przebudzenie” części firm po pandemii. Należy się spodziewać, że niektórzy przedsiębiorcy przyspieszą swoje projekty modernizacyjne. Ponadto czasy zarazy uzmysłowiły wielu właścicielom biznesów, że cyfryzacja wcale nie musi być dla nich ciężarem, a wręcz przeciwnie – wybawieniem w trudnych okolicznościach. Nie bez przyczyny analitycy spodziewają się dalszego wzrostu inicjatyw związanych z cyfrową transformacją, co bezpośrednio przełoży się na sprzedaż serwerów. Kolejne miesiące z pewnością przyniosą ze sobą dalszy rozkwit sektora e-commerce, który niemal eksplodował na przestrzeni dwóch ostatnich lat. Rosnąca sprzedaż online wymusi na internetowych sprzedawcach inwestycje w platformy serwerowe. Producenci upatrują też swojej szansy we wzroście sprzedaży sprzętu w modelu usługowym. Tego typu opcję oferują w Polsce między innymi Dell oraz HPE, a więc liderzy globalnego i rodzimego rynku serwerów.

Specjaliści spodziewają się, że w tym roku organizacje chętniej niż do tej pory zainwestują w droższe konstrukcje o dużej mocy obliczeniowej i znaczących możliwościach w zakresie skalowania. Niewykluczone, że część przedsiębiorców odwróci się od tańszych systemów no-name. W czasie pandemii firmy często dokonywały zakupu tego, co akurat było pod ręką, w tym systemów no-name. Część nabywców mogła w ten sposób przekonać się o ich rzeczywistej niezawodności oraz poziomie bezpieczeństwa. Warto w tym miejscu powołać się na publikację „ITIC 2021 Global Server Hardware, Server OS Security Report”, gdzie zaprezentowano porównanie zabezpieczeń i funkcje 15 platform serwerowych. Najbezpieczniejszy okazał się system mainframe IBM Z – zhakowanych zostało jedynie 0,3 proc. tych serwerów. Natomiast drugie miejsce w tym zestawieniu zajęły ex aequo IBM Power Systems i Lenovo ThinkSystem, ze współczynnikiem na poziomie 3 proc. W sumie aż 44 proc. użytkowników serwerów typu white-box doświadczyło wycieku danych.

Zdaniem integratora

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria_2 is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria_2 is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_wordproof_timestamp is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_cmplz_scanned_post is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria_2 is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria_2 is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_wordproof_timestamp is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_cmplz_scanned_post is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Return type of Twig\Node\Node::count() should either be compatible with Countable::count(): int, or the #[\ReturnTypeWillChange] attribute should be used to temporarily suppress the notice in /home/sarotaq/crn/wp-content/plugins/timber-library/vendor/twig/twig/src/Node/Node.php on line 213

Deprecated: Return type of Twig\Node\Node::getIterator() should either be compatible with IteratorAggregate::getIterator(): Traversable, or the #[\ReturnTypeWillChange] attribute should be used to temporarily suppress the notice in /home/sarotaq/crn/wp-content/plugins/timber-library/vendor/twig/twig/src/Node/Node.php on line 221

Piotr Kawecki, prezes, ITBoom

Piotr Kawecki, prezes, ITBoom Widzimy na rynku wydłużenie czasu realizacji zamówień na serwery. Jedną z przyczyn tych opóźnień jest trwająca pandemia, ale powstały problem jest bardziej złożony i nie spodziewamy się rychłej poprawy. Szukając szybkich i sprawnych rozwiązań, skutecznie wdrożyliśmy w wielu firmach chmurę w miejsce dotychczasowej infrastruktury lokalnej. Wydaje się, że duża część rynku trwale przestawi się na ten kierunek. Chmura może być rozwiązaniem pozwalającym zapewnić ciągłość pracy i pełną niezależność od sprzętowych problemów na rynku serwerów.

X86 kontra reszta świata

Według danych IDC przychody z ubiegłorocznej sprzedaż serwerów x86 wyniosły blisko 90 mld dol., zaś pozostałych – 9,9 mld dol. Prognozy na najbliższe trzy lata nie przewidują zasadniczych zmian w proporcjach sprzedaży rozwiązań bazujących na architekturze x86 oraz pozostałych systemów. Według prognozy IDC, w 2024 r. obroty w segmencie x86 osiągną poziom 118 mld dol., a w pozostałych – 14 mld dol. W skład tej drugiej grupy wchodzą między innymi serwery z procesorami ARM, które idealnie sprawują się w smartfonach oraz tabletach.

Sporo zamieszania na rynku wywołał udany debiut komputerów Apple’a z autorskim procesorem M1, korzystającym z architektury ARM. Zupełnie inaczej wygląda sytuacja w przypadku infrastruktury dla centrów danych, gdzie dominują rozwiązania x86, choć ważni gracze poszukują alternatywnych rozwiązań. Microsoft zobowiązał się do zasilania 50 proc. zasobów chmury obliczeniowej Azure za pomocą serwerów z chipami ARM, zaś AWS już używa w swoich centrach danych procesorów bazujących na tej architekturze. Procesory ARM w połączeniu z akceleratorem GPU zasilają superkomputer Fugaku Fujitsu pracujący w w centrum badawczym w Japonii. Największym walorem tych układów jest energooszczędność oraz koszty wytwarzania – o połowę niższe od maszyn x86.

Część analityków uważa, że wykorzystanie ARM w centrach danych będzie rosnąć wraz popularyzacją rozwiązań open source, w tym dystrybucji Linuxa, Kubernetesa, baz danych MariaDB, MongoDB i wielu projektów Apache. Ekspansję mogą zahamować kłopoty Nvidii związane z finalizacją zakupu ARM.

Kolejną alternatywą dla x86 jest jednostka IBM Power. To układ opracowany z myślą o obsłudze środowisk wymagających dużej mocy obliczeniowej. IDC szacuje udział IBM Power Systems w światowym rynku serwerów na około 2 proc. Chipy opracowywane przez IBM, podobnie jak ARM, cechują się dużą energooszczędnością.

– Do tej pory działy IT, decydując o wyposażeniu serwerowni, nie analizowały kosztu energii elektrycznej pobieranej przez sprzęt. To było poniekąd poza ich odpowiedzialnością. Dziś, przy rosnących cenach energii, ale też rosnącej rzeszy firm zwracających uwagę na pozostawiony ślad węglowy, to wszystko zaczyna mieć znaczenie – tłumaczy Sebastian Jeliński, Senior Server Solutions Consultant w IBM-ie.

CPU i co dalej?

W centrach danych kluczową rolę odgrywają procesory CPU, aczkolwiek pojawia się dla nich konkurencja w postaci GPU oraz DPU. Jak powszechnie wiadomo, procesory GPU stworzono z myślą o animacji czy obróbce 3D, ale od pewnego czasu trafiają też do serwerów, gdzie odpowiadają za przetwarzanie dużych strumieni danych. Na znaczeniu zaczyna też zyskiwać DPU, czyli procesor koncentrujący się na obciążeniach zorientowanych na dane, takich jak transfer, bezpieczeństwo czy analityka. Tego typu układy opracowują tacy dostawcy, jak Intel (pod nazwą Infrastructure Processing Unit), Nvidia, Pensando czy Fungible.

Wzrost zainteresowania wyspecjalizowanymi chipami nie jest dziełem przypadku. Procesory z rodziny x86 świetnie nadają się do zadań ogólnego przeznaczenia, ale podczas realizacji wymagających zadań mogą być znacznie wolniejsze niż chipy zaprojektowane specjalnie do tego celu. Według Nvidii DPU ma odpowiadać zarówno za obliczenia, jak i bezpieczeństwo ruchu sieciowego. Z kolei Eric Hayes, CEO Fungible, wskazuje trzy zasadnicze obszary, gdzie zastosowanie tej grupy procesorów pozwoli poprawić wyniki, a pierwszym z nich jest przyspieszenie ruchu sieciowego. Sieci coraz częściej buduje się w oparciu o koncepcję SDN, co znacznie usprawnia ich działanie. Niemniej, kiedy oprogramowanie działa na procesorach ogólnego przeznaczenia, nie jest ono tak efektywne. Wprawdzie takie rozwiązania jak SmartNIC poprawiają funkcjonalność SDN, ale ich wydajność nie dorównuje oferowanej przez DPU. Drugim obszarem jest poprawa wydajności pamięci masowej. Ten efekt uzyskuje się poprzez uruchomienie NVMe przez TCP/IP i umieszczenie całego stosu na DPU. Dzięki takiemu rozwiązaniu pamięć flash nie musi być już bezpośrednio podłączona do procesora. Trzecią kwestią jest rozwiązanie problemu, jakim jest obciążenie podstawowego procesora x86 obsługującego wiele GPU.

Mnogość rozwiązań i dostępnych opcji otwiera zupełnie nowe możliwości przed projektantami platform serwerowych. Zapowiada się też ciekawa rywalizacja pomiędzy dostawcami procesów, którzy będą próbowali wypchnąć z centrów danych Intela oraz AMD.

Zdaniem specjalisty

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71