Artykuł Rynek PC będzie szedł dół aż do II poł. 2023 r. pochodzi z serwisu CRN.

]]>Rynek PC nie wygrzebie się prędko z dołka. Trzeba liczyć się z kontynuacją trendu spadkowego także w I poł. 2023 r. – uważa CEO Acera Jason Chen, według Digitimes. Jego zdaniem w pierwszym półroczu 2023 spadek sprzedaży komputerów będzie dwucyfrowy. Aż do II poł. 2023 r. rynek nie osiągnie dna – uważa szef tajwańskiego producenta PC.

Niepewna sytuacja gospodarcza i inflacja zdołowały sprzedaż urządzeń końcowych. Zakupy ograniczają już nie tylko konsumenci, ale także firmy. Według IDC w całym 2022 r. dostawy komputerów spadną o 8,2 proc. wobec 2021 r., do 321,2 mln szt.

Czyli zdaniem szefa Acera dołek w I poł. 2023 r. miałby być jeszcze głębszy, niż w 2022 r. Z tym że IDC również w przyszłym roku oczekuje ożywienia, gdy powinna intensywniej ruszyć wymiana urządzeń masowo kupowanych w czasie pandemii, jak też sprzętu nadal będzie wymagać praca hybrydowa.

Na rynku smartfonów również popyt siadł i analitycy nie spodziewają się odbicia w ciągu nadchodzących 6 – 9 miesięcy, czyli do połowy 2023 r.

Artykuł Rynek PC będzie szedł dół aż do II poł. 2023 r. pochodzi z serwisu CRN.

]]>Artykuł Ostry spadek na rynku PC. „Zamówienia komercyjne są zagrożone” pochodzi z serwisu CRN.

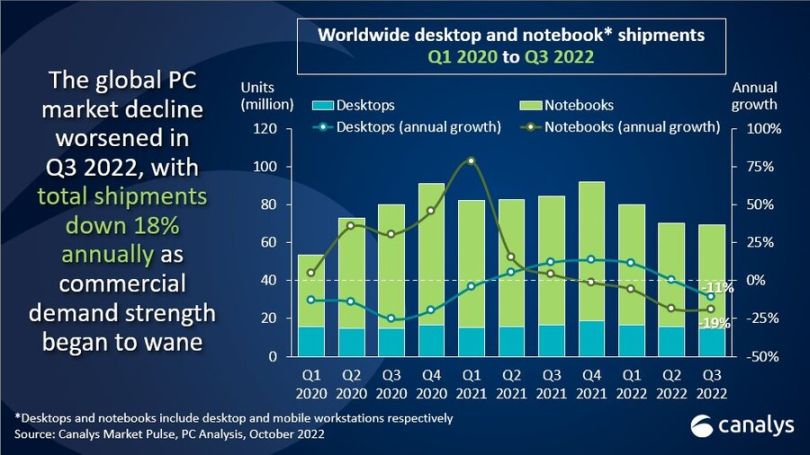

]]>Po spowolnieniu w pierwszej połowie roku rynek PC wyhamował jeszcze bardziej, odnotowując rekordowy spadek. Dostawy komputerów w III kw. br. stopniały o 18 proc. r/r, do 69,4 mln szt. – ustalił Canalys.

Jako powody tak głębokiego dołka wymieniono słaby popyt w segmencie konsumenckim i edukacyjnym, a do tego doszły ostrożniejsze wydatki firm na IT.

Dynamikę rynku PC skutecznie wyhamowały w tym roku niekorzystne czynniki makroekonomiczne i branżowe, w tym wysoka inflacja, rosnące stopy procentowe i rozdęte zapasy w kanałach sprzedaży. Te zjawiska prawdopodobnie utrzymają się do 2023 r. – zdaniem analityków.

Najbardziej ucierpiały dostawy notebooków, odnotowując spadek o 19 proc. rok do roku do 54,7 mln szt.

W przypadku komputerów stacjonarnych było lepiej ze względu na mniejsze uzależnienie od wydatków konsumentów. Choć tu też dołek okazał się dwucyfrowy (-11 proc. r/r, w sumie 14,7 mln szt.).

Co jednak istotne, wielkość przesyłek PC w III kw. br. pozostała porównywalna z danymi sprzed pandemii.

„Szybkie pogorszenie popytu we wszystkich segmentach jest niepokojącym sygnałem nie tylko dla dostawców, ale także dla interesariuszy w całym łańcuchu dostaw” – komentuje Ishan Dutt, starszy analityk w Canalys.

Intel i AMD stoją w obliczu trudności związanych ze słabością swoich działów PC. AMD poinformowało niedawno, że w związku z sytuacją na rynku PC nie zrealizuje prognozy na III kw. br.

Z kolei mniejsi producenci komponentów, od układów scalonych po pamięci, ograniczają produkcję i obniżają prognozy zysków.

Promocje czyszczą magazyny, ale nie przywrócą entuzjazmu konsumentów do PC

„Chociaż działania promocyjne prowadzone przez sprzedawców detalicznych pomogły wyczyścić niektóre zapasy przed sezonem świątecznym, ogólny entuzjazm konsumentów wobec komputerów PC osłabł w obliczu rosnących kosztów innych towarów i usług” – dodaje analityk.

Zagrożone zamówienia w firmach

„Niepokojące jest to, że producenci, partnerzy handlowi i inni gracze z branży zaczęli wskazywać w trzecim kwartale, że zamówienia komercyjne, które pozostały silne w obliczu pogarszających się warunków ekonomicznych, są zagrożone, ponieważ budżety IT były zmieniane lub cięte” – zauważa Ishan Dutt.

Jak informuje, firmy wydłużają cykle odświeżania urządzeń z uwagi na niepewność. Ponadto inwestycje przedsiębiorstw ograniczają koszty kredytu. Co gorsza spadki zatrudnienia jeszcze bardziej zmniejszą popyt komercyjny na PC.

Będzie poprawa w II poł. 2023 r.

Pomimo niesprzyjającego otoczenia rynkowego, w ocenie analityka znaczenie komputerów do pracy oraz w transformacji cyfrowej pozostaje wysokie. Starsze urządzenia w zainstalowanej dotąd bazie sprzętu będą musiały zostać wymienione i w związku z tym oczekuje się, że rynek PC odnotuje poprawę do drugiej połowy 2023 r.

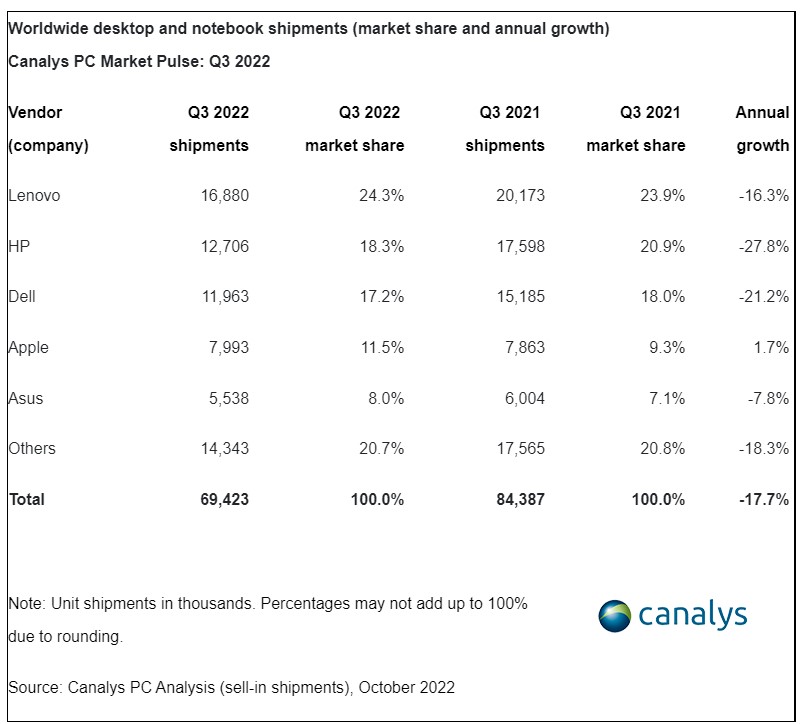

Lenovo i HP: najniższe dostawy od początku pandemii

Liderem światowego rynku komputerów w III kw. br. pozostało Lenovo. HP odnotowało natomiast drugi z rzędu największy spadek w top 5.

Zarówno Lenovo, jak i HP dostarczyły jednak najniższe wolumeny urządzeń na rynek od czasu wybuchu pandemii w I kw. 2020 r.

Apple cieszył się lepszym kwartałem niż konkurenci, ponieważ zrealizował zamówienia z II kw. br., opóźnione z powodu zakłóceń w dostawach w Chinach i wprowadził na rynek nowe MacBooki.

Najwięksi producenci PC w III kw. 2022 r.

Artykuł Ostry spadek na rynku PC. „Zamówienia komercyjne są zagrożone” pochodzi z serwisu CRN.

]]>Artykuł „Producenci PC ograniczają zapasy w tempie niespotykanym od dekady” pochodzi z serwisu CRN.

]]>Sprzedaż biznesu PC Intela (Client Computing Group) w II kw. 2022 r. zanurkowała aż o 25 proc. rok do roku, do 7,7 mld dol. (wobec 10,3 mld dol. rok wcześniej).

CEO Intela Pat Gelsinger wyjaśnia ten dołek ostrym hamowaniem na rynku PC. Według niego producenci komputerów ograniczają zapasy w tempie nie widzianym od lat.

„Wolumeny w naszym biznesie PC w II kw. 2022 r. sugerują, że nasze dostawy są niższe od poziomu konsumpcji, ponieważ niektórzy z naszych największych klientów zmniejszają poziom zapasów w tempie niespotykanym w ciągu ostatniej dekady” — twierdzi Pat Gelsinger.

W ocenie Intela całkowity rynek adresowalny PC (TAM) skurczy się o ok. 10 proc. w całym 2022 r. Z tym że słaby będzie zwłaszcza popyt konsumencki, natomiast stosunkowo silny pozostanie w przedsiębiorstwach oraz na sprzęt z wyższych półek.

Nadszedł czas niestabilności

W drugim półroczu Intel spodziewa się niestabilności, ponieważ według niego świat dostosowuje się do końca pandemii i towarzyszących jej bezprecedensowych programów stymulacyjnych.

Centra danych też na minusie

Problemy makroekonomiczne uderzają także w biznes centrum danych – wynika z danych Intela. Grupa data center oraz AI miała 16-procentowy spadkek sprzedaży rok do roku, do 4,6 mld dol.

CEO koncernu uważa, że rosnące obawy gospodarcze także tutaj prowadzą do zmniejszenia popytu w drugiej połowie 2022 r. i ograniczenia całkowitego adresowalnego rynku (TAM) serwerów.

W sumie Intel musiał pogodzić się z 22-procentowym spadkiem sprzedaży w II kw. 2022, do 15,3 mld. dol., co oznacza sprzedaż niższą aż o 5 mld dol. wobec II kw. 2021 r. Koncern miał też stratę w wysokości 454 mln dol. W efekcie akcje Intela zanurkowały o 10 proc. na nowojorskiej giełdzie.

„Nagły i szybki spadek aktywności gospodarczej był najważniejszym czynnikiem, ale niedobór odzwierciedla również nasze własne problemy z realizacją” – twierdzi CEO.

Intel spodziewa się, że będzie się rozwijał wolniej niż cały rynek centrów danych.

„To nie jest fakt, który nam się podoba, ale prognoza, którą widzimy” – komentuje CEO. Nadal deklaruje koncentrację firmy na odzyskaniu przywództwa w zakresie wydajności i TCO (całkowitego kosztu posiadania) we wszystkich obciążeniach roboczych i przypadkach użycia, od przedsiębiorstwa po chmurę.

Artykuł „Producenci PC ograniczają zapasy w tempie niespotykanym od dekady” pochodzi z serwisu CRN.

]]>Artykuł Cięcie prognozy wzrostu PC pochodzi z serwisu CRN.

]]>W 2021 r. światowe dostawy komputerów wzrosną o 14,2 proc., do 347 mln szt. – przewiduje IDC. To spadek wobec majowej prognozy, gdy zakładano poprawę o 18 proc.

Jako główne powody korekty wymieniono ciągłość łańcucha dostaw i wyzwania logistyczne.

Skala wzrostu tabletów w br. będzie dużo mniejsza niż na PC: +3,4 proc.

„Zdecydowana większość popytu na komputery jest trwała”

Zdaniem analityka mimo zaburzeń w łańcuchu dostaw i transporcie popyt utrzyma się w dłuższym terminie.

„Przedłużające się niedobory dostaw w połączeniu z ciągłymi problemami logistycznymi stawiają przed branżą duże wyzwania. Uważamy jednak, że zdecydowana większość popytu na komputery PC jest trwała, zwłaszcza w sektorach biznesowym i edukacyjnym” – twierdzi Ryan Reith, wiceprezes IDC.

W latach 2021-2025 IDC spodziewa się wzrostu dostaw tradycyjnych PC (komputery stacjonarne, notebooki i stacje robocze), choć w mniejszej niż ostatnio skali, średnio o 3,2 proc. rocznie. W przypadku tabletów oczekuje się spadku o -1,5 proc. co roku.

Notebooki motorem wzrostu

W czasie pandemii komputery umożliwiły pracę, naukę, granie i komunikację z domu. IDC uważa, że urządzenia komputerowe także po pandemii będą nadal odgrywać centralną rolę w życiu większości osób.

Prognoza zakłada, że notebooki pozostaną głównym motorem przyszłego wzrostu rynku PC. Ograniczenia dostępności komponentów, takich jak panele i układy scalone, uznano za czasowe.

Hamowanie jest nieuniknione, ale rynek pozostanie wielki

Spowolnienie na rynku zdaniem IDC jest nieuniknione. Jednak nawet jeśli tak się stanie, rynek PC będzie znacznie większy niż byłby, gdyby nie ostatnie 18 miesięcy i kluczowa rola komputerów w zdalnej pracy, nauce, rozrywce i komunikacji.

W ostatniej prognozie sprzed pandemii, w listopadzie 2019 r., IDC przewidywało, że w 2023 r. rynek PC wchłonie 367 mln urządzeń. Aktualne oczekiwania to ponad pół miliarda szt.

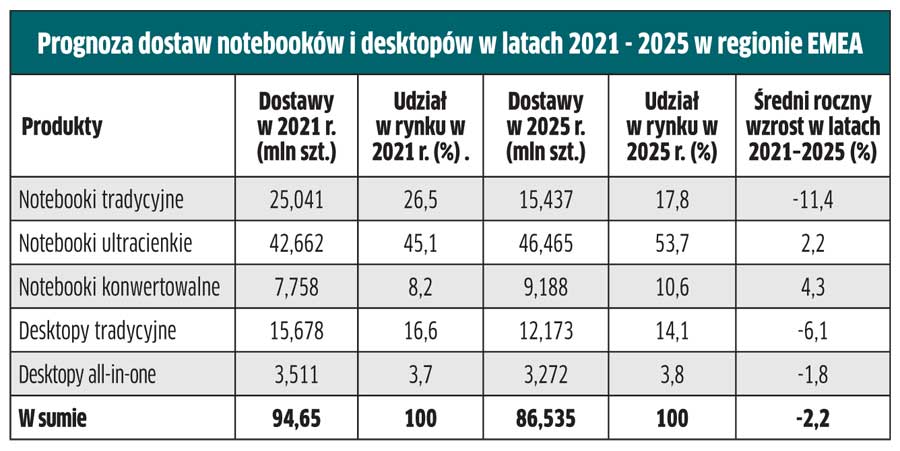

Prognoza dostaw komputerów i tabletów w latach 2021 – 2025

Artykuł Cięcie prognozy wzrostu PC pochodzi z serwisu CRN.

]]>Artykuł Rynek PC: Lenovo znów na szczycie w regionie, spadek HP pochodzi z serwisu CRN.

]]>Rynek komputerów w regionie EMEA mimo zniesienia pandemicznych lockdownów nadal pnie się w górę. Dostawy zwiększyły się o 6,5 proc. r/r w II kw. 2021 r., do 22,2 mln szt.

Wynik jest więc na plusie w porównywaniu z II kw. 2020 r., gdy popyt eksplodował wskutek pandemii.

Brak komponentów torpeduje wzrost

W regionie Europy Środkowej i Wschodniej przez problemy z dostawami i utrzymujące się niedobory komponentów wzrost także wyhamował, do 5,6 proc. na plusie rok do roku.

Segment komercyjny odnotował spadek o -1,8 proc. r/r., co jest m.in. skutkiem przełożenia dostaw PC dla edukacji z uwagi na problemy z dostępnością sprzętu. Można się jednak spodziewać, że opóźnione zamówienia zostaną zrealizowane jeszcze w tym roku.

Segment konsumencki w regionie nadal jest silny, przy wzroście o 11,1 proc. r/r.

Poziom zapasów poprawia się, ale nadal są one poniżej komfortowej strefy – stwierdzono.

Trendy na zachodzie: wzrost desktopów, konsumenci wcisnęli hamulec

Także na zachodzie Europy z powodu kłopotów z dostępnością komponentów dostawy notebooków wyhamowały do jednocyfrowego poziomu (+6,6 proc.), natomiast sprzedaż desktopów poprawiła się w podobnym stopniu, głównie dzięki urządzeniom do grania. W drugim półroczu 2021 większą rolę powinny odgrywać zakupy stacjonarnych PC, w związku z powrotem ludzi do biur.

Inny trend widoczny na zachodzie Europy to zwolnienie tempa wzrostu zakupów konsumenckich.

Lenovo znów na szczycie

Lenovo (łącznie z Fujitsu) odzyskało pierwsze miejsce na rynku PC w regionie EMEA z udziałem na poziomie 25,8 proc. (+0,2 pp r/r). Producent wzrost o 5,5 proc., dzięki większej sprzedaży zarówno w segmencie konsumenckim, jak i komercyjnym.

HP straciło pozycję lidera po spadku dostaw PC aż o -11 proc. r/r. To skutek problemów z dostępnością komponentów. Na plusie była natomiast sprzedaż konsumencka (+2,4 proc. r/r).

Dell utrzymał trzecią pozycję rosnąc o 8 proc. Dużey popyt na rynku komercyjnym (+16,4 proc. r/r) zrównoważył istne załamanie sprzedaży Della w segmencie konsumenckim (-36,3 proc. r/r).

Acer i Asus poprawili się głównie dzięki większej sprzedaży konsumenckiej.

Warto również zwrócić uwagę, że w krajach EMEA Apple nie mieści się w pierwszej piątce największych graczy na rynku komputerowym (globalnie ma wyższą pozycję).

Najwięksi producenci komputerów w regionie EMEA w II kw. 2021 r.

| Producent | Dostawy w II kw. 2021 r. (mln szt.) | Udział w rynku w II kw. 2021 r. | Dostawy w II kw. 2020 r. (mln szt.) | Udział w rynku w II kw. 2020 r. | Wzrost rok do roku |

| Lenovo (łącznie z Fujitsu) | 5,718 | 25,8% | 5,418 | 25,6% | 5,5% |

| HP | 5,384 | 24,3% | 6,067 | 28,6% | -11,2% |

| Dell | 2,998 | 13,5% | 2,776 | 13,1% | 8,0% |

| Acer | 2,121 | 9,.6% | 1,712 | 8,1% | 23,9% |

| Asus | 1,635 | 7,4% | 1,531 | 7,2% | 6,8% |

| Inni | 4,342 | 19,6% | 3,696 | 17,4% | 17,5% |

| W sumie | 22,199 | 100% | 21,199 | 100% | 4,7% |

Artykuł Rynek PC: Lenovo znów na szczycie w regionie, spadek HP pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>W tym roku cyberbezpieczeństwo pozostanie priorytetem dla przedsiębiorstw ze względu na rosnącą liczbę zagrożeń i ataków – uważają analitycy Canalysa. W optymistycznym scenariuszu przewiduje się wzrost wydatków na całym świecie o 10 proc. (do 60,2 mld dol.), a w pesymistycznym o 6,6 proc., jeżeli pandemia wywrze dłuższy negatywny wpływ na gospodarkę. Jak dotąd budżety na cyberbezpieczeństwo były odporne na zawirowania. Pandemia ograniczyła jednak wydatki w sektorze MŚP, a przesunięcie inwestycji utrudniło realizację niektórych wieloletnich kontraktów, zwłaszcza w branżach najbardziej dotkniętych przez COVID-19, jak hotelarstwo, handel detaliczny i transport. W pierwszej połowie 2021 r. nadal można spodziewać się opóźnień w inwestycjach, jednak wraz z postępem szczepień przewidywane jest ożywienie gospodarcze od połowy 2021 r. Do najważniejszych czynników stymulujących tegoroczne inwestycje należy wzrost liczby subskrypcji na dodatki zapewniające nowe funkcje, produkty zabezpieczające chmurę i dostarczane z chmury, jak również aktualizacje istniejących rozwiązań. Krytyczne znaczenie w br. powinny mieć kompleksowe zabezpieczenia łączące w sobie szkolenie pracowników, ochronę danych, tworzenie kopii zapasowych, jak też wykrywanie podatności i zagrożeń oraz reagowanie na nie.

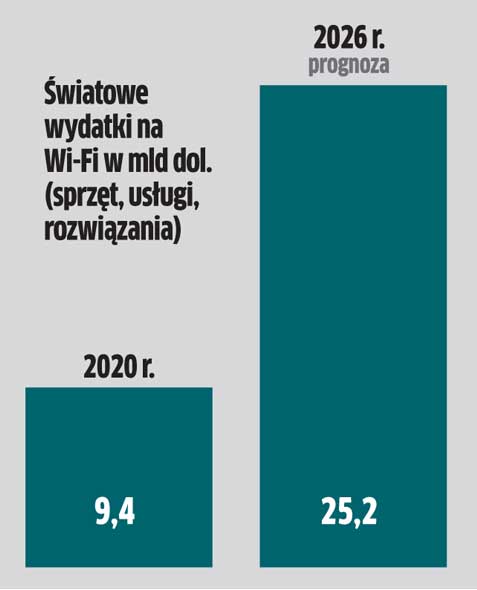

Wi-Fi będzie warte 25 mld dol.

Zapotrzebowanie na solidną łączność sieciową podbije wartość rynku Wi-Fi ponad 2,5-krotnie w ciągu 5 lat. Co roku aż do 2026 r. przychody dostawców powinny rosnąć średnio o 17,8 proc. – przewidują specjaliści MarketsandMarkets. Dane obejmują obejmują sprzęt, rozwiązania i usługi. Inwestycje przyspieszą wraz z wdrażaniem rozwiązań Wi-Fi w różnych branżach, takich jak edukacja, ochrona zdrowia i nauki przyrodnicze, handel detaliczny i e-commerce, sektor finansowy oraz ITC. Oczekuje się, że przychody ze sprzedaży sprzętu będą zwiększać się najszybciej w ciągu najbliższych kilku lat, ze względu na potrzebę modernizacji i wdrożeń punktów dostępowych, kontrolerów WLAN, bezprzewodowych bram hotspot i innych elementów infrastruktury. Kilka branż, takich jak opieka zdrowotna, banki i ubezpieczenia, jest w dużym stopniu zależna od łączności bezprzewodowej. Przy czym sektor medyczny ma być tym, który będzie najszybciej zwiększał wydatki na Wi-Fi w najbliższych latach.

Monitory gamingowe na ścieżce wzrostu

Po wzroście o 105 proc. w 2020 r. dostawy monitorów gamingowych na światowy rynek zwiększą się o 41 proc., do 25 mln sztuk – prognozuje TrendForce. Przewidywania obejmują urządzenia z wyświetlaczami o częstotliwości odświeżania co najmniej 100 Hz. Warto podkreślić, że przed pandemią spodziewano się, że sprzedaż w 2020 r. sięgnie 11–12 mln sztuk, czyli faktyczny wynik ponad dwukrotnie przekroczył oczekiwania. Co ciekawe, w 2018 r. sprzedaż była niemal 5-krotnie niższa niż w 2020 r. (5,4 mln sztuk). W 2020 r. szczególnie zyskały największe marki. W przypadku MSI wzrost był wyjątkowo duży, sięgając poziomu 114 proc. Producent ten koncentrował się głównie na zakrzywionych panelach gamingowych, ale w omawianym okresie zaczął dywersyfikować swoją ofertę i poszerzać linię płaskich monitorów IPS. Z kolei Asus osiągnął wzrost o 108 proc. rok do roku, realizując najwyższe roczne dostawy monitorów w historii firmy. AOC/Philips zwiększył sprzedaż swoich monitorów dla graczy niewiele mniej, bo o 102 proc. w 2020 r., ze względu na duży popyt zarówno na zakrzywione panele, jak i na płaskie wyświetlacze IPS.

Problemy z dostawami nie zatrzymają rynku PC

Rynek komputerów w regionie EMEA osiągnie rekordowy wzrost w I kw. 2021 r. Ma on wynieść 39 proc. wobec I kw. 2020 r. W całym 2021 r. dostawy mają wynieść 94,6 mln notebooków i desktopów – prognozuje IDC. Tak samo jak w ub.r. wysoką sprzedaż ma zapewniać utrzymujący się popyt na urządzenia do pracy, nauki i rozrywki w domu. Z prognozy wynika, że zakupy komputerów do wymienionych trzech zastosowań w I kw. br. będą wyższe niż przed rokiem. Co istotne, analitycy są przekonani, że zapotrzebowanie utrzyma się na wysokim poziomie także w II kw. 2021 r. Jednym z dominujących trendów rynkowych jest rezygnacja firm z desktopów na rzecz notebooków, a także chęć posiadania jednego komputera na osobę (a nie na cały dom). Skutkiem będzie znaczny wzrost sprzedaży laptopów, pomimo ograniczeń spowodowanych trudnościami w łańcuchu dostaw. Na zachodzie Europy oczekiwany jest aż 70-procentowy wzrost wolumenów na rynku przenośnych PC w I kw. br. W regionie CEE odnotowuje się duży popyt we wszystkich sektorach komercyjnych, jak i wśród konsumentów. Jednak ograniczenia w dostępności sprzętu nadal powodują opóźnienia w dostawach i bardzo szybki cykl rotacji zapasów w kanale sprzedaży. Analitycy oczekują, że rynki Europy Środkowej i Wschodniej wchłoną w I kw. 2021 r. 4,4 mln komputerów, czyli niewiele mniej niż w IV kwartale 2020 r. Głównym czynnikiem wzrostu będą zakupy PC do edukacji, które w krajach CEE ocenia się na nieco poniżej 1,3 mln sztuk w całym 2021 r.

Pandemia nie przyspieszyła infrastruktury krytycznej

Wydatki na cyberbezpieczeństwo infrastruktury krytycznej zwiększają się o 5–10 proc. rocznie i nie inaczej będzie w br. – inwestycje wzrosną o 9,3 proc. (do poziomu około 9 mld dol.), osiągając globalnie 106 mld dol. w 2021 r. – prognozuje ABI Research. To oznacza, że pandemia w niewielkim stopniu wpłynęła na inwestycje w ochronę infrastruktury krytycznej. Efektem jest większe zapotrzebowanie na bezpieczną łączność zdalną. Głównym wyzwaniem związanym z COVID-19 było zapewnienie sprawnego działania systemów i usług, pomimo coraz większej liczby pracowników zdalnych. W związku z tym nacisk położono na monitorowanie i zarządzanie. Główny ciężar wydatków nadal koncentruje się na sieciach IT, systemach i ochronie danych. Jednak coraz większe wysiłki podejmuje się w celu poprawy mechanizmów reagowania na zagrożenia. Najwięcej na bezpieczeństwo infrastruktury krytycznej wydaje sektor obronności, usług finansowych oraz ICT. Rosną nakłady w transporcie, bezpieczeństwie publicznym i opiece zdrowotnej w związku z transformacją cyfrową w tych branżach, a zwłaszcza z powodu rozwoju inteligentnych miast. Źródło: ABI Research.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Rynek PC w Polsce: co z tym C-brandem? pochodzi z serwisu CRN.

]]>Oczekiwania producentów były traktowane bardzo serio, jeśli mierzyć je wielkością stanów magazynowych dystrybutorów, szczególnie w przypadku jednego z największych dostawców. Jeśli do końca roku nic się nie zmieni, przytoczone prognozy okażą się zupełnie nietrafione. Niestety, wszyscy producenci A-brandów zanotowali spadki sprzedaży desktopów i notebooków, natomiast pocieszeniem dla resellerów może być to, że wzrósł udział komputerów z grupy C-brand.

Witamina C…

W ciągu ostatnich kilku lat obserwowaliśmy stały spadek sprzedaży C-brandów. W opinii producentów sprzętu markowego (co nikogo nie dziwi), ale również dystrybutorów (co może jednak zastanawiać) los komputerów lokalnej produkcji był już dawno przesądzony. Można było raczej dociekać, jakim cudem przez tyle lat stanowiły tak dużą część rynku. Niegdyś argumentem przemawiającym za wyborem C-brandów była cena, ale to akurat jest już od dawna nieaktualne. Ponadto sprzęt markowy ma inne zalety.

– Do komputerów markowych dołączone są profesjonalne usługi gwarancyjne czy też wartość dodana w postaci oprogramowania – mówi Magdalena Tumidajewicz, Distribution Account Manager w Fujitsu.

Jak powszechnie wiadomo, sprawa oprogramowania, zwłaszcza systemu operacyjnego, potrafi być problematyczna również w przypadku B-brandów. Niewątpliwie długa i sprawnie realizowana gwarancja czy walory czysto estetyczne teoretycznie przemawiają za wyborem komputera markowego. Jednak najzwyczajniej w świecie zmieniły się czasy. Komputer od dawna kupuje się jak telewizor czy mikrofalówkę w supermarkecie. Nie jest to już produkt, który wymaga indywidualnych konsultacji u specjalisty-resellera.

Czy to oznacza, że „składaki”, określane na Zachodzie mianem white boxów, a u nas nazywane elegancko C-brandami, prędzej czy później znikną z rynku? Otóż nie, bo dostawcy sprzętu markowego zaczynają powoli ginąć od własnej broni, jaką jest niska cena.

– Wraz ze spadkiem całościowej wielkości rynku następuje konsolidacja graczy, ponieważ ten obszar biznesu przestaje być dla nich strategiczny i dochodowy. Poza tym niektóre firmy po prostu się wycofują – wyjaśnia Piotr Podlawski, wiceprezes Integrit.

Własną bronią jest tu niska cena, za sprawą której produkcja komputerów przestaje być opłacalna, co w rezultacie powoduje sytuację opisaną przez Piotra Podlawskiego.

Nie trzeba być zresztą wybitnym analitykiem czy ekonomistą, by przewidzieć taki scenariusz. Wystarczy obserwować działania IBM – giganta, który stworzył PC i model jego modułowej budowy. Mogą one w konsekwencji oznaczać kurczenie się oferty A-brandów bądź wzrost cen tych urządzeń do takiego poziomu, by ich produkcja była opłacalna. Ale to może się klientom, zwłaszcza indywidualnym, nie spodobać, a wówczas znowu zaczną częściej zaglądać do resellerów po komputer. O ile z taką sytuacją możemy mieć do czynienia w przyszłości, o tyle już teraz do powrotu popularności i wzrostu znaczenia C-brandów przyczyniła się popularyzacja gamingu.

Damian Godos

Damian Godos

Program Manager, Systems & Infrastructure Solutions, IDC

Trzeci kwartał 2016 r. nie był dla komputerów PC pomyślny. Producenci sprowadzili do Polski 351 tys. notebooków – to o 30 proc. mniej niż przed rokiem. Z kolei liczbę sprzedanych komputerów stacjonarnych szacujemy na 182 tys. sztuk, co oznacza dziesięcioprocentowy spadek w ujęciu rocznym. Powodów tak dotkliwej regresji jest kilka – najważniejsze to pełne magazyny dystrybucyjne oraz wstrzymanie inwestycji w sektorze publicznym. Warto zauważyć, że zaraportowaliśmy wzrosty na rynku komputerów stacjonarnych sprzedawanych klientom indywidualnym. W tym segmencie obserwujemy rosnącą w siłę społeczność graczy, a mocnym bodźcem do wymiany samej karty graficznej bądź całego zestawu komputerowego była zaprezentowana nowa generacja gamingowych kart graficznych.

– Rynek składaków jest przeznaczony w dużej części dla graczy, którzy poszukują wszystkich komponentów na własną rękę. Ze względu na coraz większe zainteresowanie e-sportem segment podzespołów do komputerów miał się w bieżącym roku bardzo dobrze – mówi Jacek Ruciński, Purchasing Director w Actionie.

Chociaż jeszcze za wcześnie, aby wypatrywać wzrostu udziału C-brandów w związku z kłopotami A-brandów, to właśnie modą na elektroniczną rozrywkę można tłumaczyć tegoroczny wzrost znaczenia „małego montażu”. Jest to widoczne m.in. w zestawieniach IDC (patrz wykres: Struktura rynku PC w Polsce). Wprawdzie C-brandów nie przybywa znacząco, ale gdyby nie gaming, dalej by ich ubywało.

– Lista odbiorców komputerów składanych jest coraz krótsza. Są one najczęściej oferowane w małych i średnich przetargach bez wadium, w których C-brandy są konkurencyjne. Jak wiadomo, w 2016 roku liczba takich przetargów jest dużo niższa niż zwykle, więc skala produkcji małego montażu jest w tym roku mniejsza – mówi Tadeusz Kurek, prezes NTT System.

Desktopy: minimum 7 proc. w dół

W pierwszym półroczu 2016 r. krajowy rynek wchłonął ok. 330 tys. desktopów. Z szacunków CRN Polska wynika, że było to 326 tys., zaś z danych udostępnionych przez IDC – 333,3 tys. urządzeń. Z kolei w ciągu pierwszych sześciu miesięcy ubiegłego roku sprzedano od 360 do ponad 370 tys. maszyn. To oznacza co najmniej 7-proc. spadek, za który w największym stopniu odpowiada sprzęt markowy. Nieodmiennie najwięksi gracze to Dell, HP Inc. i Lenovo (kolejność alfabetyczna). Najlepiej poradziło sobie Lenovo, które ze sprzedażą na poziomie 50 tys. desktopów z trzeciego miejsca wysunęło się na pozycję pierwszą, wyprzedzając o włos zeszłorocznego lidera, a więc Della (48 tys. szt.). Na miejscu trzecim znalazło się HP Inc. (37 tys.). Spośród wspomnianych firm jedynie HP Inc. udostępniło nam swoje dane dotyczące sprzedaży w I połowie br. Pozycję dwóch pierwszych graczy szacujemy, opierając się na źródłach nieoficjalnych, z których wynika, że Lenovo nieznacznie wyprzedza Della w skali półrocza, ale…

– …według danych IDC za III kw. bieżącego roku Dell jest liderem sprzedaży biznesowych komputerów stacjonarnych w Polsce i mamy ambicję pozostać na tej pozycji – mówi Sebastian Antkiewicz, Client Solution Lead z polskiego oddziału Della.

Notebooki – duże spadki

W 2016 r. największe spadki obserwujemy w segmencie sprzętu przenośnego. Ale czy rzeczywiście niski popyt można uznać za zaskakujący? W minionym półroczu sprzedano 835–850 tys. laptopów. Rok temu – prawie milion. Takie zestawienie jednoznacznie wskazuje, że skala spadków jest bardzo duża. Trzeba jednak pamiętać, że w opisywanym segmencie notowano w ostatnich latach bardzo duże wzrosty. Jeszcze w pierwszych sześciu miesiącach 2013 r. sprzedano nieco ponad 800 tys. notebooków, rok później ponad 900 tys., zaś w 2015 r. – niemal 980 tys. sztuk.

W latach 2014–2015 mieliśmy duże wzrosty związane z bardzo atrakcyjnymi cenami sprzętu. Niskie ceny wynikały z kombinacji dwóch czynników: dobrej kondycji naszej waluty względem dolara oraz symbolicznej wartości systemu operacyjnego w wersji Bing. Jak wiadomo, w bieżącym roku dolar jest droższy o złotówkę, a system Bing – zgodnie z wcześniejszymi zapowiedziami producenta – został wycofany. Być może niejeden klient, mając świadomość ograniczonej w czasie oferty na tani system, zdecydował się na zakup maszyny w zeszłym roku. Stąd tak duża różnica w wynikach półrocznych lat 2015 i 2016.

Lista najważniejszych dostawców sprzętu mobilnego jest praktycznie taka sama jak rok wcześniej. Nawet udziały procentowe poszczególnych producentów byłyby takie same, gdyby nie Asus, któremu jako jedynemu udało się utrzymać sprzedaż na zeszłorocznym poziomie (niemal 200 tys. sztuk). Wszyscy pozostali zanotowali spadek sprzedaży. Słaba koniunktura najbardziej dotknęła Lenovo, które znalazło nabywców na 70–80 tys. mniej urządzeń niż rok wcześniej w tym okresie. HP Inc. musiało zadowolić się wynikiem o 20 tys. mniejszym, zaś w przypadku Della redukcja w porównaniu z 2015 r. wyniosła 24 tys. szt.

Małe jest piękne

Obecnie obserwujemy coraz większe zainteresowanie komputerami stacjonarnymi o małych gabarytach. O skali zjawiska najlepiej świadczą dane od kluczowego dostawcy sprzętu komputerowego.

– W przypadku przedsiębiorstw coraz większą popularnością cieszą się komputery o małych gabarytach, przede wszystkim w formacie SFF. W przypadku HP w trzecim kwartale br. takie rozwiązania stanowiły mniej więcej połowę sprzedaży desktopów. Rośnie także zainteresowanie obudowami ultra SFF, a ich udział w sprzedaży jest zbliżony do udziałów konstrukcji AiO – mówi Anna Ostafin, Category Manager w segmencie urządzeń konsumenckich HP Inc.

Producent ten udostępnił nam dokładne dane o typie sprzętu, jaki trafił do odbiorców biznesowych w pierwszej połowie roku: SFF – prawie 60 proc., AiO – ponad 20 proc., zaś desktopy w tradycyjnych obudowach – niespełna 20 proc.

Modne stają się nie tylko konstrukcje małe, ale też oryginalne.

– W ofercie HP dostępny jest model nawiązujący konstrukcją do NUC, czyli HP Elite Slice, który poza niebanalnym wyglądem oferuje możliwość rozszerzenia o moduły do telekonferencji. Takie, które zawierają dodatkowe napędy czy też zapewniają bezprzewodowe ładowanie telefonu. Umożliwia to nie tylko lepsze wykorzystanie przestrzeni na biurku, ale także funkcjonalne i estetyczne wyposażenie sali konferencyjnej – wylicza Anna Ostafin.

Również Dell zwraca uwagę na popularność małych konstrukcji. Zdaniem producenta duży popyt na urządzenia małolitrażowe wynika też stąd, że niewielka kubatura nie przeszkadza w stosowaniu komponentów typowych dla bardzo wydajnych maszyn.

– Klienci bardzo chętnie wybierają nasze komputery typu Micro, których całkowita objętość obudowy to zaledwie 1,2 litra – zapewnia Sebastian Antkiewicz.

W tak małej obudowie mieszczą się: czterordzeniowy procesor Intel Core i7 z technologią vPro, 32 GB pamięci, dwa dyski twarde, a także przewodowa i bezprzewodowa karta sieciowa. Dzięki dedykowanym uchwytom komputer można z łatwością zamontować np. z tyłu monitora lub pod blatem biurka.

Z kolei jeśli chodzi o modele produkowane przez resellerów, popyt na C-brandy nie maleje, a profil najpopularniejszego sprzętu dobitnie świadczy o preferencjach klientów co do przeznaczenia maszyny.

– Nie widzimy ani spektakularnego wzrostu, ani spadku popularności obudów – mówi Krzysztof Wójciak, dyrektor zarządzający w Modecomie. – W tym roku zauważamy za to wzrost zainteresowania droższymi obudowami, przeznaczonymi do sprzętu gamingowego. Są to „skrzynki” w cenie brutto 200–300 zł, a nawet droższe. Popyt na komputery dla graczy rośnie z roku na rok w trybie skokowym. Przewiduję, że z taką sytuacją będziemy mieli do czynienia przynajmniej do końca 2019 r.

Z ostatniej chwili

Jak kształtuje się zapotrzebowanie na komputery w trzecim kwartale i jak oceniają sytuację producenci i dystrybutorzy w połowie ostatniego kwartału? Zdania są podzielone. Przykładowo z danych NTT System, które specjalizuje się w obsłudze przetargów i zamówień publicznych, wynika, że sytuacja w drugim półroczu jest dużo lepsza niż w pierwszym.

– W pierwszej połowie roku sprzedaliśmy 11 tys. desktopów, zaś w samym trzecim kwartale ponad 7 tys. – mówi Tadeusz Kurek, prezes NTT System.

Również przedstawiciele Asusa, który specjalizuje się w produkcji sprzętu przeznaczonego na rynek konsumencki, nie narzekają na wyniki w ostatnich miesiącach.

– W dwóch pierwszych kwartałach sprzedaliśmy 195 tys. notebooków, a w trzecim 110 tys. – wylicza Piotr Anioła, Product Manager w Asus Polska.

Niestety, mało którzy dostawcy mają się czym chwalić.

– Z pierwszych danych wynika, że w październiku popyt na komputery zmalał o około 40 proc. w stosunku do analogicznego miesiąca rok wcześniej. Był to mniejszy spadek niż w sierpniu, kiedy zmiany w prawie zamówień publicznych spowodowały załamanie popytu i spadek o 80 proc. – mówi Jacek Ruciński z Actionu. – Jednak w dalszym ciągu daleko jeszcze do odwrócenia regresu. Z warunków dopłat unijnych 2014–2020 można wywnioskować, że w 2018 r. nastąpi odwrócenie trendu, w przeciwnym razie środki te mogą przepaść.

Wstępne dane za trzeci kwartał bieżącego roku na pewno do optymistycznych nie należą. W przypadku notebooków zmniejszenie zamówień sięga 30 proc. – sprowadzono 350 tys. urządzeń (wobec pół miliona rok temu). Spadki najbardziej dotknęły Lenovo. Lider, który w III kwartale 2015 r. zamówił 200 tys. laptopów, w okresie od lipca do września 2016 musiał zadowolić się liczbą ponad połowę niższą.

Jak będzie wyglądać cały 2016 r., trudno jeszcze ocenić. W połowie listopada (gdy powstawał artykuł) niełatwo było przewidzieć końcowe wyniki sprzedaży. Zwykle na 10 minut przed końcowym gwizdkiem sędziego, gdy wynik na tablicy wynosi 2:0, można z bardzo dużą dozą prawdopodobieństwa wskazać zwycięską stronę. My na razie wstrzymamy się z końcowym werdyktem. Zwłaszcza po nie tak dawnym meczu Borussia – Legia…

Artykuł Rynek PC w Polsce: co z tym C-brandem? pochodzi z serwisu CRN.

]]>