Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

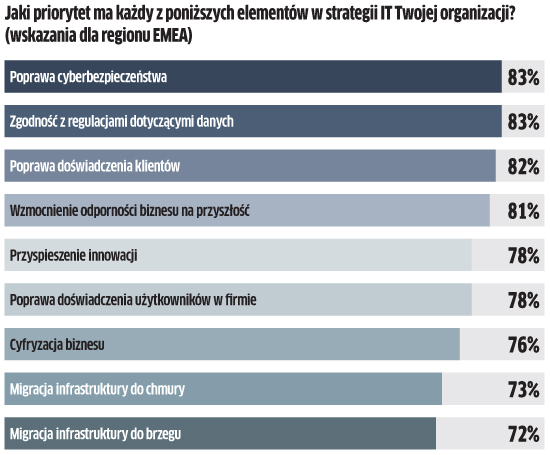

Ponad połowa liderów IT (52 proc.) ankietowanych przez Equinix twierdzi, że przyspiesza cyfrową ewolucję swojej firmy z powodu kryzysu Covid-19. Podobny odsetek (54 proc.) potwierdza, że ich budżety IT w związku z tym wzrosły. Najwięcej szefów IT (85 proc. globalnie) jako priorytet nr 1 wskazuje poprawę cyberbezpieczeństwa.

Procesowi cyfrowej transformacji towarzyszy migracja do chmury. Aż 71 proc. liderów IT na świecie planuje przenieść więcej funkcji biznesowych do chmury, a połowa spośród nich zamierza zmigrować więcej aplikacji o krytycznym znaczeniu dla firmy.

Tymczasem w USA już 74 proc. pytanych liderów IT deklaruje przejście na model XaaS (wszystko jako usługa), przede wszystkim ze względu na uproszczenie infrastruktury IT i elastyczność takich rozwiązań.

Popyt na komputery nie wzrośnie

Światowe dostawy komputerów i tabletów spadną w 2022 i 2023 r. – przewidują analitycy IDC. W 2022 r. sprzedaż w segmencie PC ma się zmniejszyć rok do roku o 12,8 proc. (do 305,3 mln szt.), a w przypadku tabletów o 6,8 proc. (156,8 mln szt.). W 2023 r. spadek ma wynieść 2,6 proc. łącznie dla pecetów i tabletów. Tegoroczna sprzedaż będzie niższa z powodu inflacji, spowolnienia gospodarczego na świecie oraz dużego wzrostu zakupów w ciągu ostatnich dwóch lat. Pogorszenie nastrojów klientów domowych spowoduje dalsze kurczenie się rynku konsumenckiego w ciągu najbliższych sześciu kwartałów W 2023 r. zmniejszy się także popyt ze strony przedsiębiorstw z powodu coraz trudniejszych warunków makroekonomicznych. Powrót do wzrostu ma nastąpić dopiero w 2024 r., gdy firmy będą znów więcej kupować wraz ze zbliżającym się końcem wsparcia Windows 10 (październik 2025 r.). Popyt konsumencki przesunie się natomiast do segmentów premium. Projekty w edukacji i praca hybrydowa będą generować dodatkowe zapotrzebowanie na PC i tablety, jednak pandemiczne szczyty nie zostaną osiągnięte.

Big Data wejdzie do małych firm

Wydatki na światowym rynku przetwarzania dużych zbiorów danych będą zwiększać się w tempie 11 proc. rocznie do 2026 r., co oznacza, że wzrosną o grube miliardy w ciągu zaledwie kilku lat (z 162,6 mld dol. w 2021 r. do 273,4 mld dol. w 2026 r.) – twierdzą analitycy MarketsandMarkets. Branża jest napędzana gwałtownym wzrostem ilości danych. Big Data staje się coraz powszechniejsze, ponieważ służy różnym celom, takim jak wykrywanie oszustw czy zarządzanie ryzykiem. Spodziewane jest w związku z tym coraz większe zapotrzebowanie we wszystkich dużych branżach. Co ciekawe, zdaniem analityków wydatki małych i średnich firm na Big Data będą zwiększać się najszybciej w najbliższych latach, z uwagi na otwartość na nowe technologie i presję na wdrażanie strategii, które pomagają im się rozwijać. Małe firmy mogą wykorzystywać duże zbiory danych, aby lepiej zrozumieć swoich klientów i pomagać w lepszej interakcji z nimi – wynika z prognozy. Jeśli chodzi o sposób wdrażania, segment chmurowy powinien rosnąć najszybciej ze wszystkich innych na rynku IT. Źródło: MarketsandMarkets

Chmura: efektywność ważniejsza niż koszty

Tylko 13 proc. organizacji w Polsce ocenia swoją dojrzałość w obszarze transformacji chmurowej jako wysoką (tzn. stosuje rozwiązania chmurowe we wszystkich obszarach działalności i skaluje je w całej firmie) – wynika z danych PwC. W efekcie aż 59 proc. badanych uważa, że nie udało im się zrealizować znaczącej wartości z inwestycji w chmurę. Jednocześnie blisko 70 proc. z nich chmurę postrzega wyłącznie w kategorii usprawnienia działalności operacyjnej i obniżania kosztów. Dla firm o wysokiej dojrzałości ważniejsze od cięcia wydatków jest natomiast zwiększenie przychodów i przyspieszenie wprowadzenia nowych produktów i usług na rynek (47 proc.). Według polskich CEO główną przeszkodą w osiąganiu efektów biznesowych z transformacji chmurowej jest brak kompetencji w firmie (76 proc.). Z kolei zdaniem CIO, niedoborowi talentów towarzyszy brak mapy korzyści biznesowych (64 proc.), zaś w ocenie COO brak integracji systemów i danych (72 proc.). Co ważne, w perspektywie 3-letniej widać trend zmiany celów zarządów – oczekiwanie oszczędności dzięki chmurze ustępuje dążeniu do poprawy efektywności biznesu.

„Szczęście w nieszczęściu” na rynku kart graficznych

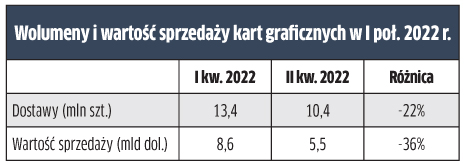

W II kw. 2022 r. nastąpiło mocne wyhamowanie popytu na karty graficzne. Wobec I kw. 2022 r. dostawy tych komponentów skurczyły się aż o 22,6 proc., choć w ujęciu rok do roku nastąpił jednak 2,4 proc. wzrost. Wpływ na sytuację rynkową miały oczywiście zakłócenia w produkcji i transporcie, związane z lockdownem w Chinach. Jednak, jak zaznaczają analitycy, jest „to „szczęście w nieszczęściu”, ponieważ producenci kart i GPU zostali z dużym bagażem zapasów z powodu osłabienia popytu związanego z pracą zdalną i kopaniem kryptowalut. Nie wygląda na to, by podaż i popyt ustabilizowały się do końca I kw. 2023 r. – uważają analitycy. Do tego znacznie zjechały ceny, co pokazuje głęboki dołek w ujęciu wartościowym w II kw. br. W tym okresie rynek skurczył się aż o 3,1 mld dol. w porównaniu z I kw. 2022 r. W sumie w ciągu czterech kwartałów wartość sprzedaży kart wyniosła 39,9 mld dol. Przy czym spodziewany jest wzrost do 44 mld dol. w 2026 r. ze względu na wejście Intela na ten rynek (w II kw. br. uzyskał 1 proc. udziału), a odbicie powinno zacząć się już w 2023 r.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Morze bez dna pochodzi z serwisu CRN.

]]>z najpopularniejszych serwisów porównujących ceny pierwszą wymienianą

kategorią produktów są komputery, a jedną z pierwszych podkategorii

– karty graficzne. To bardzo dobrze odzwierciedla dynamikę popytu.

Procesory, pamięci czy dyski zwykle potrzebują nieco czasu, by zadomowić się na

rynku. W przypadku kart graficznych sytuacja wygląda zupełnie inaczej.

Każdego roku obaj dostawcy chipsetów oferują nowe albo przynajmniej

zmodernizowane produkty, a te praktycznie od razu znajdują odbiorców, choć

za kartę graficzną z najwyższej półki trzeba zwykle zapłacić tyle co za

dwa przeciętne desktopy. Natychmiastowy popyt jest spowodowany tym, że ciągłe

modernizacje są w tym przypadku po prostu niezbędne. Są one wymuszane

przez coraz wydajniejsze karty graficzne zintegrowane z procesorami.

Zjawisko jest szczególnie widoczne w przypadku AMD – pod względem

parametrów jednostki APU tego właśnie dostawcy wręcz depczą po piętach kartom

graficznym.

– Procesory AMD APU z serii A zapewniają płynność na poziomie

30 kl./s, a nawet ponad 60 kl./s, i to w rozdzielczości

Full HD, przy maksymalnej jakości grafiki w grach, takich jak League of

Legends, DOTA 2 czy Counter Strike: Global Offensive. Wszystko to

samodzielnie, czyli bez zewnętrznej karty graficznej – mówi Bruno Murzyn, PR Manager

AMD EMEA. – Niezależne

testy potwierdziły, że jednostki zapewniają płynną grę także w GTA V

i Wiedźmina 3, choć naturalnie już nie przy najlepszej jakości grafiki.

Grafika w cenie komputera

Systematyczne przesuwanie granicy wydajności powoduje, że

zmniejsza się zapotrzebowanie na karty zewnętrzne średniej klasy.

W rezultacie zmniejsza się ogólna liczba sprzedanych urządzeń, za to

zdecydowanie rośnie średnia cena, bo modele z najwyższej półki kosztują

1,5–2,5 tys. zł.

– W minionym półroczu średnia cena karty graficznej

Gigabyte dla klienta końcowego wynosiła nieco ponad 800 zł. To prawie

100 zł więcej niż przed rokiem

– mówi Łukasz Moga, Regional Channel Sales and Marketing Manager Gaming

Product Business Unit w Gigabyte Technology.

Nie bez powodu

o średnią cenę produktu pytamy w polskim przedstawicielstwie

Gigabyte’a. Od lat właśnie ten dostawca jest niekwestionowanym liderem rynku.

– W pierwszej połowie roku

sprzedaliśmy około 50 tys. kart graficznych, co daje nam pozycję lidera,

z udziałem na poziomie 34–35 proc. – mówi Łukasz

Moga.

Na drugiej i trzeciej pozycji znajdują się niezmiennie

Asus i MSI. Do pierwszego z producentów należy ponad jedna czwarta

rynku.

– W 2014 r. zwiększyliśmy nasz

udział o 4 proc. w stosunku do 2013 r. W bieżącym roku

chcemy utrzymać podobny wzrost. Z aktualnych wyliczeń wynika, że

w 2015 r. do Asusa należy 28 proc. rynku kart graficznych

– mówi Krzysztof Korcz, Country Product Manager w Asus Polska.

MSI od lat nie podaje żadnych informacji sprzedażowych.

Z nieoficjalnych danych wiemy jedynie, że udział producenta

w segmencie kart graficznych wynosi ok. 20 proc. Pozostałe

kilkanaście procent należy do takich marek jak: EVGA (tylko nVidia), Gainward,

Palit, PNY, Sapphire (tylko AMD Radeon), Zotac. Podajemy je w kolejności

alfabetycznej, bo ich udziały nie są nam znane.

Co jest, co będzie…

W 2015 r., podobnie jak w latach ubiegłych,

największą popularnością cieszą się produkty bazujące na chipsetach Nvidii.

W tym przypadku klienci najchętniej kupują karty z chipsetami GeForce

GTX970, GTX 960, GTX750TI. Z kolei AMD deklaruje, że największym popytem

cieszą się karty bazujące na chipsetach Radeon R9 270X, 280X i 290.

W drugiej połowie roku

w stajni AMD pojawiły się pierwsze modele wyposażone w pamięć HBM.

Może to oznaczać prawdziwą rewolucję, ponieważ stosowanie wspomnianej

technologii wymusza znaczące zmiany w konstrukcji kart graficznych,

jednocześnie zwiększając kilku-, a nawet kilkunastokrotnie przepustowość

i efektywność energetyczną interfejsu pamięci. Kości pamięci mogą być

teraz układane w warstwach przy samym rdzeniu graficznym, co z kolei

sprawia, że topowe karty graficzne stają się nawet 2-krotnie krótsze. Na

przykład najnowsza karta AMD Radeon R9 Nano mierzy jedynie 15 cm.

– To ma niebagatelny wpływ na

konstrukcję samego komputera, ponieważ AMD Radeon R9 Nano zmieści się

z powodzeniem w obudowie o pojemności zaledwie 8,5 litra –

mówi Bruno Murzyn.

Warto zwrócić uwagę na pewien ważny szczegół. Chyba po raz

pierwszy producent kart graficznych bierze pod uwagę nie tylko wydajność

urządzenia, ale i jego wymiary. Czy to oznacza, że komputery stacjonarne

o małych gabarytach będą alternatywą nie tylko dla zwykłych użytkowników,

ale również dla graczy?

Artykuł Morze bez dna pochodzi z serwisu CRN.

]]>Artykuł Nowe horyzonty w nowej rozdzielczości pochodzi z serwisu CRN.

]]>kart graficznych (z dokładnością do 10 tys.). W bieżącym roku

wytwórcy spodziewają się niewielkiego spadku popytu, ale jednocześnie wzrostu

średniej ceny produktu. Czy 380 tysięcy to mało czy dużo? Jeśli zestawić liczby

dotyczące sprzedaży płyt głównych i kart graficznych, okaże się, że

w zewnętrzne karty jest wyposażona więcej niż połowa pecetów. To

z całą pewnością bardzo dobry wynik, gdy weźmie się pod uwagę, że

większość komputerów służy do zastosowań biurowych. A przecież sprzedawane

obecnie zintegrowane układy graficzne dysponują daleko większą wydajnością od

tych z przeszłości. Właściwie trudno mieć wątpliwości co do tego, że GPU

o coraz lepszych parametrach prędzej czy później zdominują rynek.

Jednak czy można mieć absolutną pewność? Gdyby na rynku IT

wszystko było takie proste, już od kilku lat mielibyśmy komputery wyposażone

w pamięć DDR5, napęd optyczny Blu-ray czy monitor z wyświetlaczem

OLED.

Rynek w liczbach

Z wyjątkiem Gigabyte’a producenci nie podają danych

dotyczących wielkości sprzedaży. Obraz rynku opracowaliśmy więc jedynie na

podstawie wypowiedzi i rozmów z dystrybutorami. O ile nie ma

wątpliwości, co do kolejności najważniejszych graczy, to brak jednoznacznych

opinii w sprawie ich udziałów.

– Według naszych szacunków liderem na tym polu są

Gigabyte oraz Asus – mówi Jarosław Słowiński, dyrektor zakupów AB. – Do

tych dwóch producentów należy połowa rynku. Zaraz za nimi plasuje się MSI

z 15-proc. udziałem, a pozostałą część rynku dzielą pomiędzy siebie:

Gainward, Sapphire, Palit, Zotac i Vertex.

Z kolei według Actionu największym graczem na rynku kart

graficznych jest Gigabyte z około 38-proc. udziałem, wiceliderem jest Asus

(28 proc. rynku), zaś trzecie miejsce zajmuje MSI (25 proc.).

– Pozostałe 9 proc. wywalczyli sobie mniejsi

producenci – mówi Joanna Pałosz, Product Manager w Actionie.

Zdaniem Jarosława Sowińskiego sprzedaż kart graficznych od

lat utrzymuje się mniej więcej na tym samym poziomie. Spodziewany

w 2014 r. spadek ilościowy zostanie zrównoważony przez wzrost

średniej ceny produktu. Co ważne, obserwatorzy rynku są zgodni, że zintegrowane

układy graficzne nie stanowią istotnego zagrożenia dla rynku kart zewnętrznych.

– W 2013 r.

dostarczyliśmy do dystrybucji 135 tys. kart graficznych, co oznacza wzrost

o 8 proc. w stosunku do roku 2012 – mówi Tymoteusz Grobelny, Regional Channel Sales

and Marketing Manager w Gigabycie. – Również miniony kwartał

możemy zaliczyć do bardzo udanych. Sprzedaliśmy 39 tys. sztuk, czyli

o 7 proc. więcej niż w pierwszym kwartale 2013 r. Warto

także podkreślić, że w latach 2012–2013 średnia cena karty graficznej

wzrosła aż o 30 proc.

Powody do zadowolenia ma też Sapphire. Producent deklaruje,

że w ubiegłym roku zanotował w Polsce 25-proc. wzrost sprzedaży kart

graficznych.

– To najlepszy wynik w całym regionie Europy

Środkowo-Wschodniej – mówi Dan Foster, Business Development EE & ME

w Sapphire.

Jednak optymizm nie jest powszechny. Asus, wicelider pod

względem sprzedaży na polskim rynku, przedstawia nieco inną wersję wydarzeń.

– W 2013 r. na rynek trafiło

o 10 proc. mniej kart graficznych niż w 2013 – przyznaje

Krzysztof Korcz, Country Product Manager. – Tyle samo wyniósł spadek całego

segmentu, wobec czego należy uznać, że zachowaliśmy podobny udział

w rynku.

Z analiz CRN Polska wynika, że prawda – jak to zwykle

bywa – leży po środku: status quo ante pomiędzy dwucyfrowymi wzrostami

i spadkami.

Na co jest popyt?

W odległej przeszłości panowała opinia, że sam fakt

posiadania pewnego modelu komputera dowodzi, że jest to model przestarzały.

Później sytuacja uległa zmianie. Komputer z procesorem iCore nawet

pierwszej generacji to dziś żaden wstyd (dodajmy: DDR3 z FSB 1333

– oba komponenty mają po 7 lat!). Napęd optyczny – wiadomo,

a pojemność dysku też od kilku lat wcale nie rośnie, podobnie jak

standardowe przekątne monitorów. Jedynym wyjątkiem są właśnie karty graficzne.

– Porównywanie

najchętniej kupowanych kart graficznych rok do roku nie ma żadnego sensu, ze

względu na szalone tempo zmian w ofertach producentów – mówi Paweł Leśniorowski, przedstawiciel Nvidii

w Polsce. – Warto jednak zauważyć, że w latach 2013–2014

zdecydowanie zmieniła się struktura sprzedaży. Rok temu najbardziej wydajne

rozwiązania, czyli karty GTX, stanowiły 37 proc. całkowitej sprzedaży kart

GeForce, a w bieżącym roku to już 53 proc.

Tendencję wzrostową obejmującą sprzedaż droższych

konstrukcji obserwują wszyscy producenci. Jednak to niejedyna istotna zmiana na

rynku zewnętrznych kart graficznych.

– W przeszłości należało zainwestować co najmniej

200 dol., by kupić mainstreamową kartę graficzną, która umożliwia granie

w najpopularniejsze w danym momencie gry przy odpowiednio dużej

liczbie klatek na sekundę. Obecnie to samo umożliwiają produkty za 100 dol. –

mówi Dan Forster z Sapphire.

W praktyce oznacza to, że nie trzeba być zadeklarowanym

graczem (czytaj: oszczędzać bardzo długo), by można było sobie pozwolić na

wymarzoną kartę. Spadek cen z pewnością umożliwi utrzymanie sprzedaży kart

graficznych na obecnym poziomie.

Tegoroczne hity

Jeszcze w tym roku należy spodziewać się kolejnych kart

graficznych opartych na rewolucyjnej architekturze obliczeniowej Maxwell, która

zapewnia także dobrą sprawność energetyczną.

– Forpocztą nowych rozwiązań były świetnie przyjęte karty

z procesorami graficznymi GeForce GTX 750 Ti oraz GTX 750, które

zadebiutowały na rynku w lutym tego roku – mówi Paweł

Leśniorowski. – Teraz czas na pojawienie się przedstawicieli wyższej

klasy wydajnościowej.

Nowości ze stajni AMD lada chwila włączy do swojej oferty

Asus, który pod koniec maja zapowiedział nową serię produktów zaprojektowanych

dla graczy – Strix. Znajdą się w niej również karty graficzne: na

początek modele Strix-R9280–3GD5, Strix-R9280-OC-3GD5, Strix-GTX780-OC-6GD5.

–

W rozwiązaniach zastosowano nowy design wentylatorów, które przy mniej

wymagających grach pracują praktycznie bezgłośnie. Technologia chłodzenia

0 dB podczas gry w trybie HD, z rozdzielczością do 1920 x 1080

pikseli, przy temperaturze otoczenia do 65 °C, automatycznie zatrzymuje pracę

wiatraków

– mówi Krzysztof Korcz.

Świetlana przyszłość…

Według opinii producentów powyższe stwierdzenie wcale nie

jest pozbawione sensu. Na poparcie tej tezy wyliczają fakty, które sugerują, że

zewnętrzne karty graficzne mają przed sobą dobre lata. Po pierwsze zapewniają

o wiele lepszą wydajność niż układy montowane w konsolach nowej

generacji.

– Widzimy zdecydowany powrót graczy konsolowych do

pecetów. Te same gry na pecetach wyglądają po prostu lepiej niż na konsolach

– mówi Tymoteusz Grobelny.

Kolejnym powodem do optymizmu ma być fakt, że zintegrowane karty

graficzne nie mają własnej, dedykowanej szybkiej pamięci.

– Tymczasem aplikacje stają się na nią coraz bardziej

łakome, będzie to więc istotny czynnik ograniczający możliwości takich

rozwiązań w zastosowaniach gamingowych – twierdzi Dan Foster.

Z takim punktem widzenia nie zgadza się przedstawiciel

AMD, który wylicza zalety swoich produktów jako rozwiązań awangardowych

w rozwiązaniach zintegrowanych.

– Procesory APU

wyposażone w mocną, zintegrowaną kartę graficzną AMD Radeon oferują

wydajność na poziomie zewnętrznych kart graficznych, która wystarcza do

współczesnych mainstreamowych gier, takich jak League of Legends, DOTA 2,

Titanfall – mówi Bruno Murzyn, PR

Manager, EMEA Communications w AMD.

Dodaje, że jednostki AMD z serii A8 i A10

zapewniają swobodne granie w topowe gry takie jak: Battlefield 4,

TombRaider czy Thief w rozdzielczości Full HD. Przedstawiciel AMD zwraca

uwagę na dodatkową korzyść płynącą z wyboru takiego właśnie rozwiązania do

gier.

– Obecna w wybranych kartach graficznych AMD Radeon technologia

TrueAudio to zaprzęgnięcie karty graficznej do obliczeń dotychczas całkowicie

pomijanych, fizyki dźwięku – mówi Bruno Murzyn. – Branża gier już

teraz zmienia podejście do przygotowywania warstwy audio, mogąc wreszcie

zaproponować realistyczne efekty, pogłosy i echa.

Być może

o nieustannym powodzeniu zewnętrznych kart graficznych zdecyduje

w przyszłości sytuacja na rynku monitorów. Do niedawna wyświetlacze

4 K były koszmarnie drogie. Choć pojawiły się na rynku całkiem niedawno,

to zaczęły tanieć w szybkim tempie, co może oznaczać, że niebawem staną

się popularne. Specjaliści zwracają uwagę, że już teraz 28-calowy ekran

4 K można kupić za mniej niż 3 tys. zł, a zewnętrzna karta

graficzna jest niezbędna, by wyeksponować możliwości ekranu, w którym obraz

powstaje z 4-krotnie większej liczby pikseli niż w HD.

Artykuł Nowe horyzonty w nowej rozdzielczości pochodzi z serwisu CRN.

]]>