Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

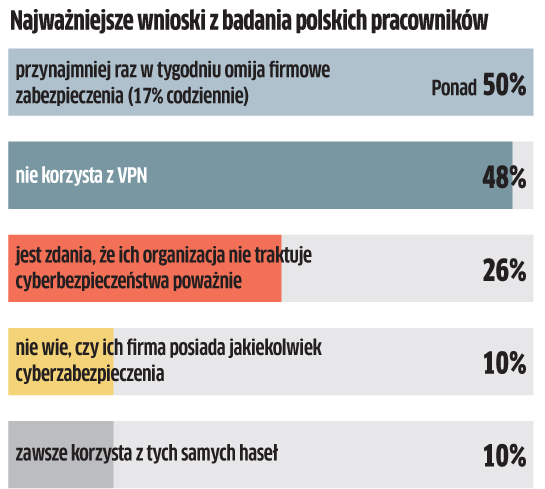

Polscy pracownicy pilnie potrzebują szkoleń z zakresu ochrony cyfrowej, bo mają sporo ryzykownych nawyków, a firmy powinny tworzyć politykę bezpieczeństwa tak, aby w minimalnym stopniu wpływała ona na efektywność i czas pracy – twierdzą analitycy Cisco. Więcej niż 50 proc. polskich pracowników przyznaje, że omija firmowe zabezpieczenia przynajmniej raz w tygodniu. Co nie powinno dziwić, skoro 20 proc. twierdzi, że wykonywanie zadań w sposób bezpieczny jest skomplikowane, a około 10 proc. narzeka, że zabiera im cenny czas (według 40 proc. pytanych codziennie od 5 do 10 minut, a według 23 proc. do 15 minut). Pracownicy robią więc, co mogą, żeby ułatwić sobie życie: 10 proc. zawsze korzysta z tych samych haseł, zaś 28 proc. zapisuje je ręcznie. Tylko 22 proc. zdalnych pracowników wie o istnieniu w ich firmie systemów pojedynczego logowania, które pozwalają na bezpieczny dostęp do różnych platform i aplikacji. Z kolei około 50 proc. korzysta z VPN i uwierzytelniania wieloskładnikowego.

Rekordowe pieniądze dla polskich startupów

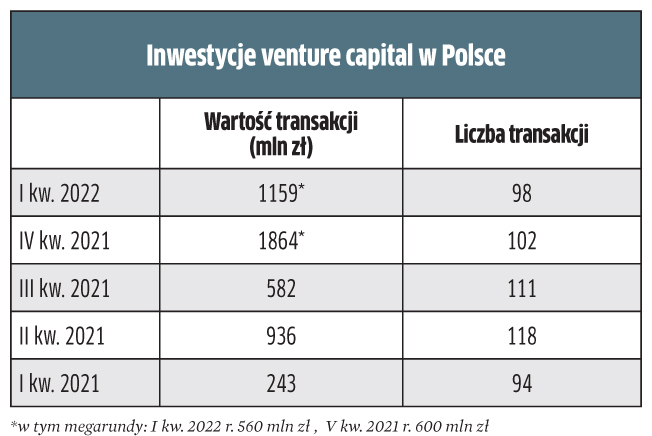

Choć w mediach zaczęły pojawiać się opinie o rychłym pęknięciu bańki na polskim rynku funduszy VC, jak na razie załamania nie widać. Przeciwnie, wartość inwestycji venture capital w Polsce w I kw. 2022 roku przekroczyła 1,1 mld zł. To najmocniejsze otwarcie roku w historii jest efektem 98 transakcji, w które zaangażowanych było 101 funduszy. Nawet odliczając megarundy – ponadstandardowe transakcje (outliers), wzrost w I kw. 2022 roku (599 mln zł) wobec I kw. 2021 roku (243 mln zł) jest ponad dwukrotny. W sumie wartość inwestycji w jeden kwartał wyniosła niemal tyle, ile w całym 2019 roku. W tym 43 proc. zainwestowanych środków w I kw. br. to kapitał publiczno-prywatny, a udział międzynarodowych funduszy wartościowo wyniósł 53 proc. Z kolei 86 z 98 transakcji bazowało na kapitale publiczno-prywatnym. Przy czym aż 85 przeprowadziły polskie zespoły. Największa transakcją w I kw. 2022 roku była runda zamknięta przez polsko-fiński ICEYE, który pozyskał ponad 560 mln zł.

Dekada hossy dla integratorów

Integratorzy powinni zapiąć pasy i przygotować się na lata wzrostu przychodów – twierdzą analitycy Grand View Research. Otóż obroty na rynku integracji systemów mają zwiększać się co roku średnio o 13,2 proc., osiągając wartość blisko 1 bln dol. (955,21 mld dol.) w 2030 r. Najważniejsze czynniki generujące popyt to zdaniem analityków rosnąca popularność chmury i wirtualizacji oraz potrzeba wdrażania tanich i energooszczędnych procesów produkcyjnych. Nowych możliwości można spodziewać się chociażby w takich obszarach, jak: CBS (Cloud Service Brokerage), BEMS (Building Energy Management Systems) i CPS (Cyber-Physical System). Coraz wyżej cenione będzie fachowe doradztwo, a już w 2021 roku udział konsultingu w rynku oszacowano na ponad 30 proc. Wzrost znaczenia doradztwa jest związany z wyzwaniami dotyczącymi złożoności infrastruktury IT. Analitycy oczekują, że segment IT i telekomunikacyjny odnotuje znaczny wzrost – przeciętnie o 15,6 proc., m.in. ze względu na rozwój infrastruktury 5G, co z kolei będzie wiązać się z intensywnym wykorzystaniem danych w sieciach. Źródło: Grand View Research

Smart home: ludzie chcą komfortu i bezpieczeństwa

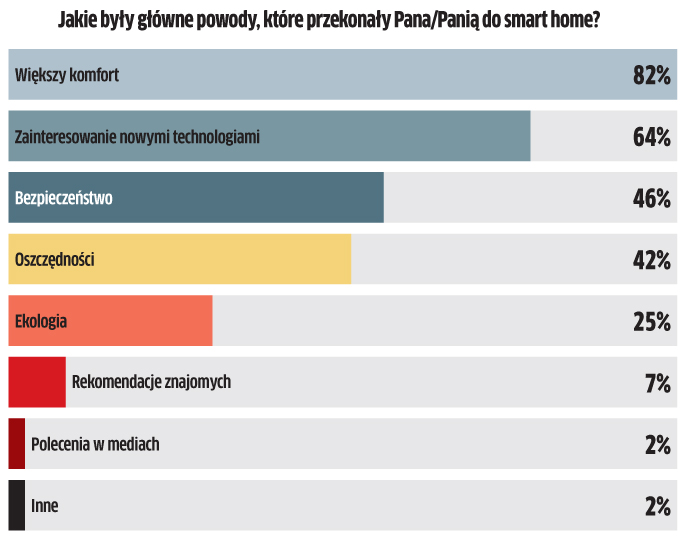

Według Oferteo.pl w 2021 roku 30 proc. respondentów budujących dom zdecydowało się na wdrożenie rozwiązań smart home. Co ciekawe, 65 proc. użytkowników było w pełni zadowolonych z zakupionych urządzeń, zaś 17 proc. przyznało, że spełniły ich oczekiwania tylko częściowo. Co istotne, większość ankietowanych (65 proc.) planuje w przyszłości rozbudować swój system smart home. Wśród nich 33 proc. chce zamontować inteligentne oświetlenie, 31 proc. zawory i zraszacze ogrodowe, a 28 proc. – alarmy i narzędzia do sterowania ogrzewaniem. Dla osób instalujących rozwiązania inteligentnego domu wyraźnie wzrosła potrzeba bezpieczeństwa. W 2021 roku było ono głównym powodem inwestycji dla 46 proc. respondentów. To o 10 pp. więcej niż w roku 2020. Z kolei 64 proc. pytanych twierdzi, że decydujące było ich zainteresowanie nowymi technologiami i tutaj wzrost wyniósł 14 pp. Zdecydowanie największy wpływ na decyzję o wdrożeniu nadal ma jednak potrzeba komfortu.

Polski rynek drukarek zabłysnął w Europie

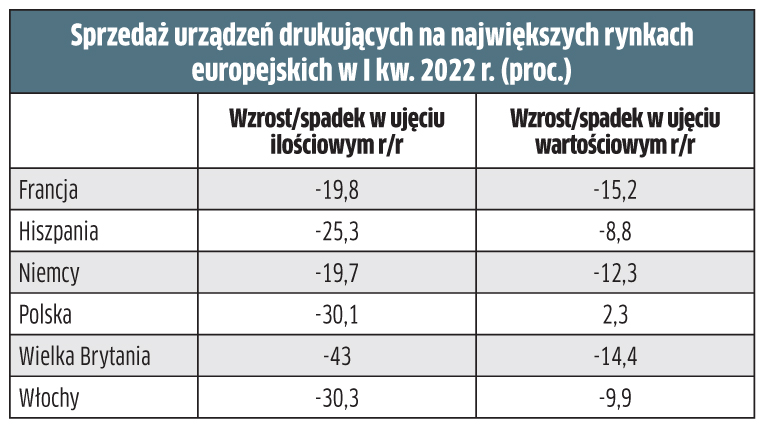

Sprzedaż urządzeń drukujących na polskim rynku spadła w I kw. 2022 roku o 30 proc. – wynika z danych Contextu. Jednak mimo tak głębokiego dołka, wartość tego segmentu rynku wzrosła o 2,3 proc. Dodatni wynik wyróżnia nasz kraj w Europie. Na 22 analizowane państwa tylko cztery (Polska, Szwecja, Łotwa i Litwa) osiągnęły wzrost wartości sprzedaży. Natomiast wolumeny spadły wszędzie, i to porządnie. W sumie Europie w I kw. 2022 roku sprzedano o 29 proc. mniej maszyn drukujących niż rok wcześniej, jednak w ujęciu wartościowym dołek był wyraźnie mniejszy, bo 10-procentowy. Ta różnica wynika z większego udziału w sprzedaży modeli ze środkowej i górnej półki, a ponadto wzrosły ceny sprzętu. Warto przy tym podkreślić, że w ocenie ekspertów rynek tanich urządzeń konsumenckich został nasycony. Spory dołek na wolumenach to także skutek niedostatecznej podaży drukarek w związku z niedoborem komponentów.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Laser dla każdego pochodzi z serwisu CRN.

]]>w przyszłości rynek zdominują laserówki czy atramentówki. W ciągu

ostatnich kilku lat wielofunkcyjne atramentowe drukarki były nieustannie

ulepszane, drukowały coraz szybciej, coraz taniej, a druk stawał się

bardziej trwały. Wszystko po to, aby firmy miały alternatywę dla „laseru”.

W efekcie już za kilkaset złotych można wyposażyć biuro

w atramentówkę, która drukuje kilkadziesiąt stron na minutę, może znieść

obciążenie kilku tysięcy stron miesięcznie, gdzie koszt jednej strony liczony

jest w groszach. Po co więc wydawać dwa razy tyle na urządzenie laserowe,

które pobiera dużo więcej prądu, zaś na pierwszą stronę wydruku trzeba czekać

co najmniej kilkanaście sekund?

Ostatnio

jednak producenci sprzętu laserowego mają coraz więcej do powiedzenia. Skoro

atramentówki – tradycyjnie kojarzone z klientami indywidualnymi

– przypuściły atak na rynek biznesowy, tradycyjnie obecne w biznesie

„lasery” rozpoczęły ekspansję na rynek indywidualny, czego najlepszym

dowodem jest rosnąca sprzedaż tego typu sprzętu w dużych sieciach detalicznych.

Laser jak atrament

Główne walory atramentówek, a więc niska cena sprzętu

i wydruku oraz szybkość pracy, to silne argumenty, na które producenci

urządzeń laserowych mogli odpowiedzieć tylko w jeden sposób. Otóż

uciążliwe, długie oczekiwanie na to, by drukarka laserowa rozpoczęła pracę, to

problem, który odchodzi do historii.

– Jak wykazują badania, w firmach z sektora MŚP

drukuje się więcej dokumentów o mniejszej objętości. Dlatego Canon

wprowadził funkcję Quick First Print, dzięki której urządzenie jest gotowe do

pracy niemal natychmiast po przyjęciu zlecenia, co oczywiście zwiększa również

wydajność – mówi Adam Weremijewicz, Product Business Developer Laser

Printers & MFP, Document Scanners w polskim oddziale Canona.

Również wysokie ceny sprzętu laserowego to już przeszłość.

Przykładowo z danych Arcusa wynika, że w segmencie drukarek

atramentowych najchętniej kupowane są urządzenia w przedziale cenowym

200–400 zł. Natomiast w przypadku MFP dominują rozwiązania kosztujące

400–600 zł.

– Oba segmenty zostały

opanowane przez sprzedaż detaliczną w sieci i w dużych marketach

z elektroniką – podkreśla

Łukasz Rumowski, dyrektor Działu Rozwoju Produktu w Arcusie, który jest

dystrybutorem marki Kyocera Mita w Polsce.

Jednocześnie sprzęt

laserowy zapewnia najniższe koszty druku, co jest skutkiem stałych ulepszeń

konstrukcyjnych. Na przykład Kyocera Mita w tym celu wyposażyła swój sprzęt

w trwały ceramiczny bęben, który według jej specjalistów znacznie obniża

koszty druku. Ich redukcja następuje też dzięki zastosowaniu coraz

wydajniejszych materiałów eksploatacyjnych. Można już kupić oryginalne tonery

w cenie poniżej 100 zł netto, które zapewniają wydruk nawet

6 tys. stron. W takim przypadku większość klientów, poza niskim

kosztem druku jednej strony, nie musi martwić się o częste wymiany

materiałów eksploatacyjnych, co też stanowi istotny argument sprzedażowy.

Czym jeszcze przyciągnąć klienta?

Należy

docenić wysiłki producentów mające na celu modernizację drukarek, bo wcale nie

jest o to łatwo.

– Technologia druku

laserowego jest bardzo dojrzała. Pierwsze urządzenia pojawiły się w 1974 roku i

nie można spodziewać się obecnie znaczących zmian w konstrukcji mechanizmu

drukującego – mówi Kamil

Majchrzak, Product Manager ICBG w polskim oddziale Xerox.

Dlatego jednym

z kluczowych sposobów przyciągnięcia klienta jest na pewno wydłużanie okresu

gwarancyjnego. W tym przypadku standardem staje się 3-letnia gwarancja,

ale niektórzy dostawcy „licytują” wyżej. I tak na przykład Xerox zachęca

kupujących do skorzystania z promocji „4 lata gwarancji”, obejmującej

modele drukarek i urządzeń wielofunkcyjnych formatu A4 Phaser 3320,

WorkCentre 3325, Phaser 6600 i WorkCentre 6605. Jednym z warunków

uzyskania takiej gwarancji jest dokonanie przeglądu gwarancyjnego po upływie

dwóch lat eksploatacji urządzenia.

Trudno oprzeć się wrażeniu, że sprawdzenie urządzenia przez

serwis daje duże szanse, by w dobrej kondycji przetrwało kolejne dwa lata

bez konieczności dokonywania kosztowych napraw w okresie gwarancyjnym.

Dodatkowo producent oferuje tę usługę praktycznie bezpłatnie (koszt przeglądu

wynosi 1 zł).

W kategorii „długość gwarancji” najwyżej jednak

podniósł poprzeczkę Brother.

– W maju bieżącego

roku rozpoczęliśmy nową akcję wydłużenia okresu gwarancji na wybrane modele

kolorowych laserowych urządzeń wielofunkcyjnych i drukarek – informuje Piotr Baca. – Użytkownicy, którzy

zarejestrują urządzenia na naszej stronie w okresie od 1 maja do 30

czerwca 2015 r., otrzymają 5 lat gwarancji on-site.

Przedstawiciel Brothera zwraca uwagę, że gwarancja on-site

to bardzo ważne udogodnienie, zwłaszcza dla najmniejszych biur wyposażonych

tylko w jedno urządzenie drukujące.

Producenci najbardziej kuszą jednak klientów dodatkowymi

funkcjami sprzętu. Wydrukiem coraz częściej zarządza się z poziomu

smartfonu lub tabletu. Zdaniem specjalistów klienci indywidualni i SOHO

w coraz większym stopniu zwracają uwagę właśnie na kompatybilność

z urządzeniami mobilnymi. Rośnie również znaczenie dostępu do druku

z poziomu chmury. Obecnie niemal każde nowe urządzenie wyposażone jest

w kartę Wi-Fi

i umożliwia drukowanie ze sprzętu mobilnego oraz skanowanie

dokumentów na urządzenie przenośne lub do zasobów chmurowych.

Bardzo dużą wagę producenci przywiązują też do zagadnienia

zarządzania wydrukiem. Wprawdzie służące do tego oprogramowanie jest

powszechnie oferowane od lat, ale wydaje się, że na tym polu jest jeszcze

dużo do zrobienia.

– Większość firm nie

wie, ile wynoszą ich koszty związane z drukowaniem ani jak wykorzystywane

są drukarki. To bardzo utrudnia optymalizację środowiska drukowania

i znalezienie możliwości obniżenia kosztów – mówi Cezary Świderski, Solution Product

Manager, Konica Minolta Business Solutions, które oferuje system YSoft SafeQ do

zarządzania drukiem.

Z kolei

Brother dysponuje dwoma tego typu narzędziami: Brother Solutions Interface

(BSI), otwartym interfejsem, który umożliwia producentom oprogramowania

tworzenie zindywidualizowanych rozwiązań do zarządzania drukiem, oraz systemem

B-guard, zapewniającym administratorom kontrolę kosztów.

Na koniec warto dodać, że oferta laserowego sprzętu

drukującego wciąż rośnie, a dostawcy wprost prześcigają się

w nowościach. Przykładowo HP wprowadziło właśnie do oferty cały szereg

nowych urządzeń stworzonych w oparciu o najnowszą formułę tonera

JetIntelligence. Są w nich modele o wolumenie druku od 6 do 20 tys. stron miesięcznie.

W efekcie odpowiedź na pytanie: laser czy atrament, jest nieco łatwiejsza…

– Oferowanie klientom doskonałej jakości wydruku

w połączeniu z konkurencyjną polityką cenową możliwe jest jedynie

w przypadku druku laserowego. Przekonanie, że urządzenia atramentowe lepiej

sprawdzają się w małych i średnich środowiskach biznesowych,

a dopiero dużym firmom opłaca się inwestować w droższe urządzenia

laserowe o tańszej eksploatacji, jest błędne – podsumowuje Szymon

Trela, Product Manager CEE w Sharp Electronics Europe.

Artykuł Laser dla każdego pochodzi z serwisu CRN.

]]>Artykuł Stawiamy na usługi dla MŚP pochodzi z serwisu CRN.

]]>inną firmą niż pięć czy dziesięć lat temu. Zrezygnowaliście chociażby

z produkcji najtańszych urządzeń…

Piotr

Baca …co nie przeszkadza nam

w stałym zwiększaniu sprzedaży. Wśród użytkowników rośnie świadomość, że

zakup taniej drukarki łączy się zwykle z dużymi kosztami eksploatacji.

Kolejna istotna różnica, o której warto wspomnieć, to zupełnie inne

spojrzenie na procesy drukowania. My nazywamy to optymalizacją lub zarządzaniem

drukiem, a sprowadza się to do oferowania kompleksowych rozwiązań. Dotyczą

one przygotowywania ofert, na które składają się usługi serwisowe, program do

kontroli druku, ale również audyt i pomoc w doborze sprzętu. Wynika

to m.in. z rozszerzenia oferty o sprzęt dla firm oraz oprogramowanie

do zarządzania drukiem. W najbliższych latach będziemy bardzo mocno

rozwijać segment usług, gdyż widzimy w nim spory potencjał. Pierwsze

efekty są już widoczne. W zeszłym roku odnotowaliśmy 19-proc. wzrost

obrotów w Polsce, co w kontekście sytuacji na rynku uznajemy za

rewelacyjny wynik. Przy czym pierwszy raz osiągnęliśmy pozycję lidera rynku

urządzeń wielofunkcyjnych monochromatycznych laserowych A4 za rok 2014.

CRN Jak wyglądają

proporcje między przychodami ze sprzedaży sprzętu i usług?

Piotr

Baca Jeszcze dwa lata temu prawie

nie świadczyliśmy usług, co wynikało po prostu z funkcjonalności sprzętu,

jaki mieliśmy w ofercie. Teraz sytuacja wygląda zupełnie inaczej. Mamy

produkty przeznaczone dla odbiorcy instytucjonalnego, a w tym

przypadku integralną częścią rozwiązania jest oprogramowanie do zarządzania

drukiem, bo jego koszt to bardzo istotna pozycja w działalności

biznesowej. Sprzęt z naszej oferty i usługi są obecnie ze sobą

powiązane, więc udział tych ostatnich w naszych przychodach rośnie

systematycznie.

Zakładamy, że do 2020 r. 40 proc. sprzedaży Brothera będą generowały

usługi związane z drukiem.

CRN Usługi to przede

wszystkim dobrze już znane oprogramowanie B-guard. Czy Brother zaproponuje coś

jeszcze?

Piotr Baca

Od kwietnia za pośrednictwem naszych partnerów zaczęliśmy oferować usługę ,

która ogranicza koszt druku, optymalizuje procesy w organizacji,

a – co najważniejsze – zwiększa jej produktywność. Specyfika

rozwiązania polega na tym, że dostarczamy materiały eksploatacyjne bezpośrednio

do klienta końcowego. Partner otrzymuje od nas ustaloną wcześniej marżę. To

ogranicza koszty logistyczne resellerów, jako że pełna kontrola wydruków jest

po naszej stronie. Partner ma oczywiście pełny wgląd w sytuację, służy do

tego specjalny portal, który cały czas udoskonalamy. To jest nasz program,

który obejmuje dostarczanie materiałów eksploatacyjnych i optymalizację

kosztów wydruku. Cel, jaki nam przyświeca, to automatyzacja poszczególnych

procesów, w tym np. powiadamianie o kończącym się tonerze

i zamówieniu. To oznacza, że będziemy ograniczać ingerencję w obsługę

sprzętu ze strony nie tylko resellera, ale też klienta końcowego.

CRN Czy takie usługi będą

przynosić wymierne profity?

Piotr

Baca Z punktu widzenia klienta końcowego zdecydowanie tak, gdyż

płaci za realną liczbę wydruków. Jeżeli dodamy do tego narzędzie do kontroli

i zarządzania procesami, to możemy ograniczyć liczbę wydruków nawet

o 30 proc.

CRN Czy rozwijanie

oprogramowania do zarządzania wydrukiem oznacza, że Brother będzie się skupiał

bardziej na świadczeniu usług niż sprzedaży sprzętu?

Piotr

Baca Absolutnie nie. Będziemy cały

czas wprowadzać nowe produkty, nie tylko z szeroko pojętego segmentu

drukarkowego. Natomiast usługi stanowią obszar, w którym będziemy mieli

największy wzrost przychodów w najbliższych latach.

CRN Jakich nowości produktowych należy się spodziewać

w bieżącym roku?

Piotr Baca W

trzecim kwartale wprowadzimy nowe rozwiązanie atramentowe, dość innowacyjne pod

względem całkowitego kosztu wydruku. Samo urządzenie będzie droższe, ale koszty

eksploatacji zostaną zredukowane w taki sposób, żeby zminimalizować

różnicę pomiędzy tuszem oryginalnym a zamiennikiem. To ogólna

charakterystyka, bo na razie nie mogę zdradzić więcej szczegółów. Jeśli chodzi

o segment laserówek dla biznesu, późną jesienią wprowadzimy urządzenia

o dużej wydajności i długiej żywotności, które również będą

charakteryzowały się znacznie niższym od obecnego kosztem wydruku. Rozszerzymy

też portfolio o skanery. O ile popyt na drukarki będzie

w najlepszym wypadku stały, o tyle w przypadku sprzętu skanującego

spodziewamy się dużych wzrostów z uwagi na przepisy dotyczące cyfrowej

archiwizacji dokumentów, powszechnie zwanej digitalizacją. W tej kwestii

ustawodawca narzucił pewne wymagania sektorowi publicznemu.

CRN Wracając do MPS…

Wprowadzenie tej usługi to nie tylko udogodnienie dla partnerów przekładające

się na redukcję kosztów logistycznych, ale też sprytny sposób na sprzedaż

oryginalnych materiałów eksploatacyjnych…

Piotr

Baca Jak najbardziej. Staramy się pracować w taki sposób, by

generować zapotrzebowanie na oryginalne materiały eksploatacyjne. Nie ukrywamy

tego, działając w interesie naszych partnerów i naszym własnym.

O ile, jak wspomniałem, klienci są coraz bardziej świadomi i zaczęli

odróżniać cenę urządzenia od ceny wydruku, o tyle odnoszę wrażenie, że nie

widzą różnicy między oryginalnym tuszem czy tonerem a zamiennikiem.

CRN Dziewiętnaście procent wzrostu w ciągu roku to

bardzo wysoko podniesiona poprzeczka. W jaki sposób firma chce uzyskać

dalszy progres na rynku, który przecież raczej będzie się zmniejszał?

Piotr Baca Rzeczywiście, nie należy liczyć na wzrosty. Jak

wspomniałem, upatrujemy źródeł wzrostu w sprzedaży usług

i oryginalnych materiałów eksploatacyjnych, a jeśli chodzi

o sprzęt, możemy jedynie dalej odbierać udziały konkurencji. Chcemy

osiągnąć taką pozycję, jaką ma Brother na rynkach zachodnich, gdzie marka jest

bardzo wysoko pozycjonowana. Nadal będziemy rozwijać segment sprzętu dla

odbiorców indywidualnych, gdzie już wypracowaliśmy sobie mocną pozycję. Staramy

się prowadzić politykę nastawioną na długofalowy efekt, a nie szybkie,

spektakularne zyski przy jednorazowej dużej sprzedaży jednego, taniego modelu.

W tym celu np. jedne modele staramy się kierować do sieci detalicznych,

a inne do resellerów, by nie kanibalizować sprzedaży. Nasi partnerzy to

doceniają, mają satysfakcjonującą marżę, stabilizację, czują się bezpiecznie.

Do tego rozwijamy szereg rozwiązań dla firm. Dziś oznacza to jeszcze

inwestycje, ale w przyszłości spodziewamy się profitów z takiej

polityki. Chcemy być postrzegani jako dostawca rozwiązań i usług

w zakresie druku, a nie tylko jako producent sprzętu.

CRN Zaczęliście od

sprzedaży klientom indywidualnym, potem nadszedł czas na małe i średnie

firmy. Co dalej?

Piotr Baca Gdy

budowaliśmy polskie przedstawicielstwo firmy, na hasło „Brother” reagowano

zazwyczaj pytaniem, czy chodzi o program telewizyjny. Potem nastąpił okres

naszego rozkwitu na polskim rynku faksów, po którym przyszła stagnacja. Teraz

nasza pozycja szybko się umacnia dzięki obecności w segmencie urządzeń

atramentowych oraz laserowych przeznaczonych nie tylko dla klientów

indywidualnych, ale również MŚP. Ostatnio rozszerzamy też portfolio

sprzętu ze szczególnym uwzględnieniem firm większych, które w głównej

mierze oczekują niskiego kosztu druku, a więc korzystnego parametru TCO.

Artykuł Stawiamy na usługi dla MŚP pochodzi z serwisu CRN.

]]>Artykuł Sprzedaż urządzeń drukujących u resellerów pochodzi z serwisu CRN.

]]>roku przeprowadzilismy wśród resellerów ankietę dotyczącą sprzedaży urządzeń

drukujących, tak atramentowych jak laserowych. Wyniki badania są nieco

zaskakujące. Jak wiadomo, sprzedaż w tym segmencie rynku od lat maleje,

ale zjawisko to nie jest zauważane u resellerów. U ponad jednej

trzeciej ankietowanych w zeszłym roku wzrosła sprzedaż sprzętu

atramentowego (oczywiście wielofunkcyjnego) i o ponad jednej czwartej

laserowego. Co ciekawe, jeśli mowa o spadkach, to badani częściej niż

w przeszłości uważają, że mają one miejsce za sprawą ogólnie malejącego

popytu, a nie przez konkurencję ze strony sieci detalicznych. Dwa lata

temu aż 55 proc. ankietowanych wskazało na spadki z powodu

konkurencji detalu, obecnie zauważalnie mniej, bo 44 proc.

Z tegorocznej ankiety wynika też, że w przypadku

sprzętu laserowego, głównym odbiorcą są korporacje, a rzadziej – niż

dwa lata temu – małe i średnie przedsiębiorstwa (36 proc. wobec

42 proc. w badaniu z 2013 r.).

Artykuł Sprzedaż urządzeń drukujących u resellerów pochodzi z serwisu CRN.

]]>Artykuł Mniej, ale drożej pochodzi z serwisu CRN.

]]>urządzeń drukujących nie będzie już notował poważnych wzrostów

– przynajmniej w Polsce czy na innych rynkach europejskich. Trwający

od 2008 r. spadek sprzedaży pod względem ilościowym został przezwyciężony

tylko raz, gdy w 2013 r. zaobserwowano kilkuprocentowy wzrost. Wtedy optymistycznie

sądzono, że czasy dekoniunktury w tym segmencie bezpowrotnie minęły.

Przypomnijmy: w 2010 r. sprzedano w Polsce 880 tys.

atramentowych urządzeń drukujących, w zdecydowanej większości

wielofunkcyjnych. Rok później było to 790 tys., zaś w 2012 r. już

tylko 590 tys. W 2013 r. skala popytu pozytywnie zaskoczyła

i wartość rynku druku zwiększyła się o symboliczne 2 proc.

Jednak rok później tendencja spadkowa powróciła. Według CRN Polska liczba

sprzedanych urządzeń wyniosła wówczas zaledwie ok. 550 tys. sztuk (praktycznie

tylko wielofunkcyjnych), co oznaczało 8-proc. spadek.

Skąd

wzięła się rynkowa anomalia 2013 roku? Można zaryzykować twierdzenie, że

dodatni wynik został nieco sztucznie wykreowany za sprawą drukarkowych promocji

organizowanych przez operatorów telekomunikacyjnych. Według nieoficjalnych

informacji CRN Polska w ten sposób (a więc jako prezenty dla osób

przedłużających umowy telekomunikacyjne) trafiło do klientów ok. 40 tys.

urządzeń atramentowych. W 2014 r. takich promocji już nie było…

HP i reszta

Niestety, nie dysponujemy informacjami na temat wartości

polskiego rynku urządzeń drukujących, tak atramentowych, jak laserowych.

Producenci, jak zwykle, niechętnie dzielą się danymi dotyczącymi przychodów ze

sprzedaży. Jednak z ich wypowiedzi można wysnuć konkretne wnioski.

– W 2014 roku zrealizowaliśmy nasze plany

sprzedażowe, zwiększając udział w rynku w ujęciu wartościowym

o blisko 50 proc. – mówi Krzysztof Modrzewski, National Sales

Manager w polskim przedstawicielstwie Epsona. – Warto przy tym

podkreślić, że nie konkurujemy ceną.

Jednocześnie wiadomo, że sprzedaż atramentowych urządzeń

drukujących Epsona pod względem ilościowym była w 2014 r. mniejsza

niż rok wcześniej. Nie ma pewności, czy u wszystkich producentów da się

zauważyć podobną tendencję, czyli średni wzrost ceny sprzętu.

Najprawdopodobniej każdy dostawca ma w swoim portfolio modele, które kuszą

ceną, ale wydaje się, że ogólny trend jest taki, by skupiać się raczej na

redukcji kosztów wydruku niż ceny urządzenia, co – jak wiadomo – w parze

iść nie może.

Struktura krajowego rynku jest praktycznie niezmienna od

lat, tak pod względem listy obecności, jak i kolejności firm. Nieodmiennie

liderem jest HP. W zeszłym roku amerykańskiemu producentowi udało się

sprzedać – według różnych danych – od 280 do 310 tys. atramentówek.

To oznacza, że należy do niego nieco więcej niż połowa rynku. Warto dodać, że

ten bardzo dobry wynik został uzyskany dzięki udanemu czwartemu kwartałowi,

który został zamknięty liczbą niemal 100 tys. sprzedanych urządzeń.

Drugi pozostaje Canon,

który sprzedał najprawdopodobniej prawie 130 tys. urządzeń. To jedyny dostawca,

który odnotował wzrost względem poprzedniego roku (5 proc.) – wzrost

o tyle ważny, że pozwolił mu nieco oddalić się od Brothera. Sprzedaż

urządzeń tego ostatniego producenta właściwie nie zmieniła się w ciągu

dwóch ostatnich lat. Jednak utrzymanie poziomu sprzedaży w kontekście

globalnego jej spadku również można uznać za dobry wynik.

– W 2014 r.

zwiększyliśmy procentowy udział w rynku wielofunkcyjnych urządzeń

atramentowych – podkreśla Piotr

Baca, szef polskiego przedstawicielstwa japońskiej marki. –

W 2013 r. wynosił on 20 proc., a rok później

21,3 proc., co daje nam trzecią pozycję. Mamy największy w Polsce

udział w rynku wielofunkcyjnych urządzeń atramentowych formatu A3. Według

danych Infosource w 2014 r. wyniósł on aż 89 proc.

Trzeba też zaznaczyć, że Brother sam sobie podniósł

poprzeczkę, bo od kilku lat zauważalnie zwiększał udziały w polskim rynku.

Również ten producent może zaliczyć ostatni kwartał zeszłego roku do szczególnie

udanych, bo w tym okresie, przynajmniej chwilowo, wyprzedził Canona.

Gdzie po drukarkę?

Drukarki są wdzięcznym przedmiotem handlu w sieciach

detalicznych oraz sklepach on-line – to oczywiste od wielu lat.

– Sprzedaż przez sieci

detaliczne oraz sklepy on-line dominują zwłaszcza w przypadku klientów

indywidualnych – mówi Michał

Lewiński, Deputy Purchasing Director AB. – Klienci biznesowi bardziej

skłaniają się ku zakupom u wyspecjalizowanych resellerów. Jednak nasze

doświadczenia i rozwój działu e-commerce pokazują, że i na rynku

klientów instytucjonalnych coraz więcej transakcji dokonywanych jest on-line.

Dla wyspecjalizowanego resellera nie ma nic gorszego niż

konkurencja cenowa ze strony sklepów on-line czy sieci detalicznych. Niektórzy

producenci zwracają uwagę na ten problem.

– Sprzedaż naszych produktów w większości odbywa się

przez kanał partnerski, ale oferujemy też urządzenia klasy konsumenckiej, np.

atramentowe modele z serii InkBenefit, które są sprzedawane

w retailu.W ofercie mamy także produkty, które są przeznaczone

wyłącznie dla kanału partnerskiego – mówi Piotr Baca.

Być może wskutek takiej

polityki resellerzy pytani o powody spadków popytu na sprzęt drukujący

wskazują bardziej na sytuację rynkową niż konkurencję ze strony detalistów.

Takie wnioski nasuwają się po analizie ankiet redakcji CRN. W najnowszej

ankiecie, jaką przeprowadziliśmy pod koniec maja, 44 proc. resellerów

zaznaczyło w pytaniu o powody spadków zakupy w detalu, podczas

gdy dwa lata temu w podobnym badaniu było to 53 proc.

Ceny w górę

Jedną z przyczyn

zmniejszonego popytu na urządzenia drukujące w 2014 r. był

prawdopodobnie wzrost cen. W Polsce było to zjawisko nieuniknione, za

sprawą znaczącego skoku wartości dolara. Amerykańska waluta jeszcze

w pierwszej połowie ubiegłego roku kosztowała 3 zł, zaś później

systematycznie drożała, osiągając poziom ponad 3,4 zł w grudniu.

W konsekwencji musiało to przynieść wzrost cen sprzętu (tych w naszej

walucie) i przyczynić się do odłożenia przez wielu klientów decyzji

o zakupie nowego urządzenia drukującego w oczekiwaniu na poprawę

kondycji złotówki. W 2015 r. niestety sytuacja wygląda jeszcze

gorzej. O ile od lipca do grudnia 2014 r. dolar drożał

systematycznie, lecz stosunkowo powoli, o tyle od stycznia bieżącego roku

wzrosty stały się wręcz gwałtowne. W marcu trzeba było zapłacić za dolara

już prawie 4 zł. Wprawdzie od marca do połowy maja odnotowano spadek do

3,5 zł, ale na koniec miesiąca cena znowu wzrosła do niemal 3,8 zł.

W oczekiwaniu na wzrost

Chociaż niekorzystna sytuacja na rynku walut może powodować

wstrzymywanie się z decyzjami zakupowymi, to nie można ich odwlekać

w nieskończoność, bo czas życia atramentówki określa się na góra pięć lat.

– Wprawdzie urządzenie właściwie eksploatowane,

z wykorzystaniem oryginalnych materiałów eksploatacyjnych, może po 2–3

latach wyglądać jak nowe, ale po kilku miesiącach intensywnej pracy będzie

nadawać się do wymiany – tłumaczy Michał Wilkowski, IPS Country

Manager z polskiego przedstawicielstwa HP.

Producenci wierzą, że utrzymujący się od dwóch lat niski

poziom sprzedaży oznacza – z racji ograniczonej żywotności sprzętu

– zbliżającą się poprawę koniunktury. Podkreślają też, że urządzenia

drukujące nie starzeją się tylko mechanicznie. Najnowsze konstrukcje oferują

nowe funkcje i umożliwiają tańsze drukowanie, na co klienci zwracają coraz

większą uwagę (szerzej na ten temat, patrz artykuł na str. 40). Poza tym dla

drukarki nie ma alternatywy, to zakup niezbędny, niezależnie od tego, czy

klient drukuje 10 czy 10 tys. stron miesięcznie.

Artykuł Mniej, ale drożej pochodzi z serwisu CRN.

]]>Artykuł Wzrosty wielofunkcyjnych pochodzi z serwisu CRN.

]]>rynek laserowych urządzeń drukujących skurczył się o niemal 20 proc.

Dlaczego? Odpowiedzi na to pytanie można szukać w skomplikowanych

analizach, ale… nie trzeba. Można ją znaleźć w stopce niemal każdego maila

służbowego, który często zawiera następujący tekst: „mając na uwadze ochronę

zasobów naturalnych i zmniejszenie emisji CO2, prosimy o nie

drukowanie tej wiadomości, chyba że jest to absolutnie konieczne”…

Tymczasem producenci

laserówek systematycznie poszerzają swoje oferty. W cenniku jednego

z największych krajowych dystrybutorów znajduje się aż cztery razy więcej

urządzeń drukujących laserowych niż atramentowych. Dokładnie takie same

proporcje znajdziemy na portalach porównujących ceny. Świadczy to

jednoznacznie, że nie należy oceniać kondycji rynku na podstawie samej tylko

sprzedaży w ujęciu ilościowym. Choć trudno zaprzeczyć, że laserówki są

kupowane coraz rzadziej i nie należy spodziewać się wzrostów, to jeszcze

niedawno mieliśmy z nimi do czynienia. O ile w segmencie atramentowym

sprzedaż systematycznie spadała od czasu ogólnoświatowego kryzysu, który zaczął

się w połowie 2008 r., o tyle w przypadku sprzętu laserowego

w latach 2011–2013 notowaliśmy systematyczne wzrosty. Spadek pojawił się

dopiero w zeszłym roku – podczas gdy w 2013 r. sprzedano

w Polsce ok. 500 tys. laserowych urządzeń drukujących, w roku 2014

jedynie 400 tys.

Grupy i podgrupy

O ile w segmencie

drukującego sprzętu atramentowego mamy na rynku praktycznie cztery marki, to

w przypadku urządzeń laserowych jest ich ponad dwa razy więcej. Bardziej

skomplikowany okazuje się również podział, bo występują tu urządzenia jedno-

i wielofunkcyjne, zaś w każdej z tych grup istnieje jeszcze

podział na maszyny monochromatyczne i kolorowe. W przypadku drukarek

jednofunkcyjnych ten ostatni podział wydaje się sztuczny, gdyż zdecydowanie

dominują tu modele monochromatyczne. W zeszłym roku krajowy rynek wchłonął

ponad 190 tys. takich urządzeń, zaś kolorowych niewiele ponad 20 tys.

W drugiej grupie (urządzenia wielofunkcyjne) produkty monochromatyczne również

stanowią dominującą grupę – w zeszłym roku sprzedano ich 150 tys.

wobec niespełna 40 tys. kolorowych. Tu warto zaznaczyć, że proporcje między

sprzedażą laserowych urządzeń jedno- i wielofunkcyjnych wyrównują się

– w 2014 r. do klientów trafiło ponad 210 tys. pierwszych

i prawie 190 tys. drugich. W przeszłości dominowały laserówki

jednofunkcyjne. Zdaniem Roberta Sekuły, PPS LES HW Country Category Managera

w HP, w bieżącym roku podział będzie wynosił równo pół na pół, czyli

będzie wyglądał tak samo jak na innych rozwiniętych rynkach.

Było producentów wielu

Niestety, przedstawienie dokładnego obrazu rynku jest

niemożliwe. Niektóre firmy bez problemu podają dane, inne ich nie podają,

jeszcze inne deklarują wielkość sprzedaży, powołując się na agencje badawcze.

Co prawda, nie jest pewne, czy wszystkie zgromadzone przez nas dane dotyczą

tylko krajowego rynku, jednak z rozmów z producentami

i dystrybutorami wynika jednoznacznie, że w przypadku sprzętu

drukującego eksport jest bardzo mały.

Tak w przypadku sprzętu

atramentowego, jak i laserowego liderem na naszym rynku pozostaje HP.

Amerykański dostawca sprzedał w Polsce w zeszłym roku łącznie ponad

120 tys. urządzeń, w tym 64 tys. drukarek jednofunkcyjnych

monochromatycznych, 38 tys. wielofunkcyjnych mono i 10 tys. kolorowych

(pozostałe niemal 9 tys. stanowią drukarki jednofunkcyjne kolorowe). O ile

HP nieznacznie zwiększyło sprzedaż w segmencie sprzętu jednofunkcyjnego

(ponad 61 tys. w 2013 r.), o tyle jednocześnie odnotowało całościowo

znaczący spadek, bo w 2013 r. znalazło chętnych na prawie 180 tys.

urządzeń. Jednak największy spadek sprzedaży prawdopodobnie zanotował Samsung,

który – jak się nieoficjalnie dowiedzieliśmy – w 2014 r.

znalazł nabywców na co najwyżej 45 tys. wszystkich typów drukarek laserowych,

wobec ponad 110 tys. rok wcześniej (niestety, koreański producent nie podaje

oficjalnych wyników sprzedaży).

Bardzo dobrymi rezultatami

może za to pochwalić się Brother. Z wynikiem 75 tys. sprzedanych drukarek

dostawca wysunął się na drugie miejsce (rok wcześniej był trzeci, wtedy

sprzedał 60 tys. urządzeń). Jednocześnie japoński dostawca wysunął się na

pozycję lidera w segmencie wielofunkcyjnych monochromatycznych urządzeń

laserowych – 42 tys. to o 4 tys. więcej niż HP. Na czwartym miejscu

znalazł się Canon. Producent nie podaje danych sprzedażowych, jednak na

podstawie nieoficjalnych informacji możemy wnioskować, że jego sprzedaż zawiera

się w przedziale między 40 a 50 tys. sztuk. Na kolejnych pozycjach

znaleźli się pozostali dostawcy: Konica-Minolta, Kyocera, Oki, Ricoh, Sharp

i Xerox. Większość z nich podała nam swoje wyniki.

– W zeszłym roku nasza firma sprzedała 24?121

drukarek laserowych – mówi Kamil Majchrzak, Product Manager ICBG

w Xerox Polska.

Bardzo precyzyjnie w sprawie wielkości sprzedaży wypowiedział

się też Arcus, importer sprzętu marki Kyocera-Mita.

– W 2014 r. sprzedaliśmy 11?250

drukarek i 9500 urządzeń wielofunkcyjnych – twierdzi Łukasz

Rumowski, dyrektor Działu Rozwoju Produktu w Arcusie.

Dokładne dane uzyskaliśmy również od Ricocha.

– 7741 urządzeń

wielofunkcyjnych i 5764 drukarki laserowe to nasze wyniki

w 2014 r. – ujawnia

Mariusz Śliwa, Product Manager w polskim oddziale Ricoha, powołując się na

dane z portalu Infosource.

Nie dysponujemy natomiast dokładną liczbą od Oki, ale znając

wyniki z 2013 r. możemy oszacować udział producenta na podstawie jego

obecnych deklaracji.

– Sprzedaż urządzeń

laserowych w Polsce w 2014 r. w porównaniu z 2013 r.

spadła o 19,6 proc. Sprzedano o blisko 97?670 mniej

urządzeń niż rok wcześniej. W tym samym czasie OKI odnotowało wzrost

sprzedaży o 26 proc. oraz wzrost udziałów rynkowych

o 54 proc.

– powiedział Tomasz Ziędalski, CEE Product Marketing Manager

w polskim oddziale OKI Systems.

Wygląda więc na to, że OKI sprzedało ok. 23 tys. laserowych

urządzeń drukujących.

Jaki będzie 2015…

Większość producentów zdaje się być przekonana, że

w bieżącym roku mimo wszystko będziemy mieli do czynienia z małym

wzrostem sprzedaży. Dostawcy zwracają szczególną uwagę na rosnącą popularność

urządzeń wielofunkcyjnych, w tym kolorowych.

– W ostatnich latach obserwowaliśmy znaczący wzrost

sprzedaży urządzeń wielofunkcyjnych, które zastępując cztery oddzielne

urządzenia, przynoszą oszczędności nie tylko na energii elektrycznej, ale też

powierzchni, która jest teraz bardzo cenna – mówi Tomasz Ziędalski. –

Rok 2014 przyniósł pewne korekty w tym trendzie. O ile sprzedaż

kolorowych MFP A4 utrzymała się na plusie, a rynek wzrósł

o 1,5 proc., o tyle sprzedaż monochromatycznych MFP A4 zmalała

zdecydowanie, bo aż o 19 proc.

Rośnie też powoli, ale systematycznie popyt na urządzenia

formatu A3.

– W 2014 r.

odnotowano wzrost zainteresowania wielofunkcyjnymi urządzeniami kolorowymi A3.

Według danych Infosource wyniósł on 20 proc., a trend powinien się

utrzymać również w 2015 r. – mówi Mariusz Śliwa. – Coraz

większą popularnością cieszą się także kolorowe urządzenia drukujące

wykorzystujące technologię Liquid Gel.

Oczywiście taki sprzęt przeznaczony jest najczęściej dla

klientów z grubymi portfelami.

– Rośnie sprzedaż kolorowych urządzeń wielofunkcyjnych A3

– w przypadku większych przedsiębiorstw, które kupują urządzenie

o wartości kilkunastu tysięcy złotych, dopłata do możliwości wydruku

kolorowego jest nieznaczna – podkreśla Łukasz Rumowski.

Nie wszyscy producenci są optymistami. Robert Sekuła

z HP uważa, że nie należy się spodziewać w bieżącym roku większej

sprzedaży niż w 2014 r.

– Coraz więcej

dokumentów funkcjonuje w postaci cyfrowej, oferty biznesowe czy formularze

do urzędów przesyłane są przez Internet. Ta tendencja będzie postępowała,

dlatego nie można liczyć na wzrosty sprzedaży sprzętu drukującego. Jeśli

w tym roku utrzymamy poziom zeszłoroczny, to będzie dobrze

– twierdzi Robert Sekuła.

Nawet jeśli nie należy oczekiwać wzrostów, to nie znaczy, że

rynek sprzętu drukującego nie jest atrakcyjny, bo w końcu zarabia się nie

tylko na sprzęcie.

Artykuł Wzrosty wielofunkcyjnych pochodzi z serwisu CRN.

]]>Artykuł Kryzys? Już był pochodzi z serwisu CRN.

]]>średnio ponad 3,5 mln desktopów i notebooków rocznie. Nie dysponujemy

jeszcze ostatecznymi danymi za minione dwanaście miesięcy, ale

w 2012 r. rynek wchłonął 3,6 mln maszyn, podobnie jak rok

wcześniej. A drukarki? W 2008 r. sprzedano ich łącznie

1,7 mln, co statystycznie daje prawie jedną drukarkę na każde dwa

sprzedane komputery. W 2012 r. sprzedaż urządzeń drukujących wyniosła

zaledwie 900 tys., a więc sprzedawano jedną drukarkę na cztery pecety. To

oznacza aż dwukrotne zmniejszenie popytu.

Spadek liczby sprzedanych

drukarek nie powinien dziwić, bowiem wiele firm zastąpiło kilka małych maszyn

jedną dużą, a klienci indywidualni drukują coraz mniej ze względu na

upowszechnianie się sprzętu mobilnego. Trudno jednak uwierzyć, że w ciągu

kilku lat zapotrzebowanie na sprzęt drukujący spadło o połowę na rynku,

który bynajmniej nie wykazuje trendów spadkowych.

Oczywiście zjawisko to

można uzasadniać kryzysem, tylko dlaczego miałby on wpływać właśnie na sprzedaż

drukarek, a nie na całą branżę? Przyglądając się popytowi na tablety czy

sprzęt sieciowy, nie znajdziemy żadnych śladów dekoniunktury. Z jakich

przyczyn gorsza sytuacja ekonomiczna klientów miałaby więc rzutować tylko na

rynek urządzeń drukujących? Pod koniec ubiegłej dekady często słyszało się, że

tak naprawdę firmom wcale nie brakowało pieniędzy, jednak obawa

o przyszłość skłaniała je do oszczędności. Można było też spotkać się

z twierdzeniem, że dekoniunktura dotarła do Polski z dużym

opóźnieniem, co oznaczałoby, że to nie okres od 2008 do 2010, ale ostatnie lata

skłaniały do realnych oszczędności. Tak

czy inaczej, w wielu firmach działa dziś sprzęt, któremu już dawno należy

się emerytura – wielkimi krokami nadchodzi moment, gdy jego wymiana stanie

się koniecznością.

Warto zwrócić uwagę, że

w przypadku komputerów okres przydatności zauważalnie się wydłużył. Dziś

5-letna maszyna może dobrze służyć w biurze i niejednym domu.

O sprzęcie drukującym z pewnością nie da się powiedzieć tego samego.

Producenci twierdzą zgodnie, że czas życia urządzenia zawiera się

w przedziale od 3 do 5 lat, zaś ostatnio został jeszcze bardziej

skrócony. Najnowsze drukarki kuszą nie tylko niską ceną i coraz mniejszymi

kosztami wydruku. Sprzedawane obecnie na rynku atramentowe urządzenia mogą

drukować bardzo szybko i bardzo dużo, przez co zacierają się różnice

między sprzętem atramentowym a laserowym. Dlatego dziś rozważania na temat

wyższości druku atramentowego nad laserowym lub odwrotnie porównałbym do

dyskusji o wyższości Wielkanocy nad świętami Bożego Narodzenia.

Przypominają mi się też ze szkoły średniej wypracowania, w których trzeba

było zadeklarować i uzasadnić krytykę lub pochwałę Antygony. Jak

powiedziałby minister zdrowia: wybór należy do ciebie, a w przypadku drukarek

od tego, jakie zalety użytkownik ceni bardziej albo jakie wady uznaje za

bardziej znośne.

Jak będzie wyglądał rynek

sprzętu drukującego w bieżącym

roku? Zapraszamy do lektury naszego raportu, w którym staraliśmy

się zawrzeć wszystkie istotne informacje dotyczące wielkości, struktury tego

segmentu branży IT oraz panujących w nim trendów.

Artykuł Kryzys? Już był pochodzi z serwisu CRN.

]]>