Artykuł Puls branży IT pochodzi z serwisu CRN.

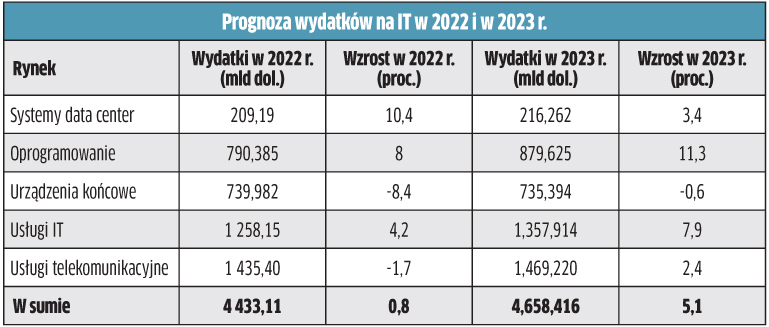

]]>Globalne wydatki na IT mają wzrosnąć w przyszłym roku o 5,1 proc. w porównaniu do obecnego, co oznaczałoby wejście na poziom 4,6 bln dol. Analitycy Gartnera oczekują silnego popytu, ponieważ przedsiębiorstwa będą inwestować w rozwiązania wspierające biznes w odpowiedzi na zawirowania gospodarcze. A jako że CIO mają za zadanie skrócić czas generowania wartości z inwestycji IT, przewiduje się, że firmy będą wykorzystywać technologie cyfrowe przede wszystkim do modyfikacji strumieni przychodów, dodawania nowych produktów i usług, zmiany przepływów pieniężnych oraz uzyskiwania wartości z istniejących produktów i usług. W ocenie analityków ma to fundamentalne znaczenie dla rozwoju chmury. Firmy przesuwają do niej nowe środki, na co wskazuje przewidywany 11-proc. wzrost wydatków na oprogramowanie w 2023 r. Jednocześnie przedsiębiorcom zależy na zwiększaniu wydajności operacyjnej, a zatem wydatki na IT zostaną też przeznaczone między innymi na tradycyjne potrzeby tzw. back-office’u. Z kolei w przypadku konsumentów wydatki na sprzęt mają się skurczyć o 8,4 proc. w 2022 r. i o kolejne 0,6 proc. w roku 2023.

Budżety IT: coraz więcej usług

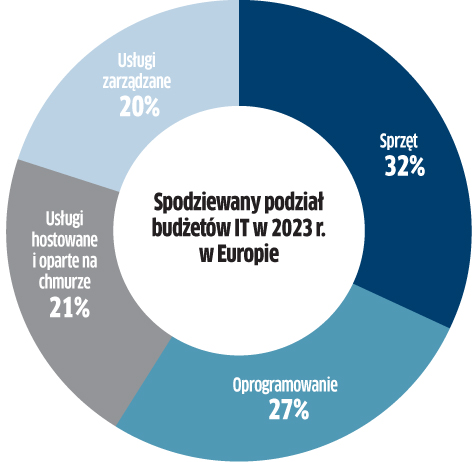

Chociaż ponad 80 proc. resellerów i integratorów obawia się recesji w 2023 r., to ci działający w sektorze B2B mają powody do optymizmu – wynika z raportu Spiceworks Ziff Davis 2023 State of IT. W sumie bowiem 51 proc. przedsiębiorców planuje w tym czasie zwiększenie budżetów IT, podczas gdy jedynie 6 proc. deklaruje, że je obetnie. Przy czym firmy średnie (53 proc.) i duże (49 proc.) są dwa razy bardziej skłonne do „podkręcania” wydatków niż małe (27 proc.). W sumie co druga firma zapowiada działania przygotowujące ją na spowolnienie gospodarcze, w tym przeprowadzenie ponownej oceny dostawców, umów oraz likwidację niepotrzebnej infrastruktury. Z danych Spiceworks Ziff Davis wynika, że po niedawnych inwestycjach w modernizację, wielu przedsiębiorców zwraca się w kierunku usług zarządzanych w celu utrzymania i optymalizacji wciąż nowej infrastruktury IT (co jest między innymi efektem trudności z pozyskaniem fachowców). Wydatki na usługi zarządzane w Ameryce Północnej i Europie mają wzrosnąć w sumie do 18 proc. budżetów IT w 2023 r., wobec 15 proc. przed pandemią. Największa część przypada na zarządzanie, a więc aplikacje biznesowe, zabezpieczenia, hosting, wsparcie i utrzymanie sprzętu. Co ciekawe, plany wydatków na chmurę spadły rok do roku o 3 pkt. proc., do poziomu 23 proc. budżetów IT (USA i Europa łącznie). Trzy najważniejsze obszary inwestycji to: rozwiązania zwiększające produktywność, tworzenie i przywracanie kopii zapasowych online, jak też aplikacje wspierające biznes. Laptopy i desktopy nadal stanowią zasadniczą część budżetów na sprzęt, a wydatki w tym zakresie jedynie nieznacznie zmniejszą się w porównaniu z wysokimi poziomami w czasie pandemii. Z kolei największa część budżetów na oprogramowanie ma być wydatkowana w przyszłym roku przede wszystkim na bezpieczeństwo, a w nieco dalszej kolejności na oprogramowanie zwiększające produktywność, które tym samym straciło swoją pozycję lidera wydatków w zakresie software’u.

Trzy powody hamowania na rynku serwerów w 2023 r.

Dynamika wzrostu dostaw serwerów zmniejszy się z 5,1 proc. w 2022 r. do 3,7 proc. w roku 2023 – prognozują eksperci TrendForce. Wynika to z trzech czynników, a pierwszym jest… poprawa podaży, co sprawia, że nabywcy nie będą już zamawiać na zapas. Po drugie, z uwagi na inflację i ryzyko problemów gospodarczych, firmy będą mniej inwestować i zastępować niektóre serwery usługami w chmurze. Po trzecie, powinien rosnąć popyt na niewielkie centra danych, a budowa hiperskalowych gigantów spowolni, w związku z sytuacją geopolityczną. Analitycy odnotowują, że niedobory materiałów do produkcji serwerów zmniejszyły się w drugiej połowie 2022 r., a ich podaż i dostawy w krótkim terminie znacznie się poprawiły. Zakładają, że w 2023 r. dostawy materiałów pozostaną zabezpieczone, a popyt na sprzęt będzie można bez problemu zaspokoić. Źródło: TrendForce

Konsumenci przewidują wzrost wydatków

Stopień nasycenia polskiego rynku laptopami, tabletami i smartfonami nie zmienił się znacząco w ostatnim czasie, ale ich duża popularność przekłada się na stałe zapotrzebowanie na nowe modele i usługi. W ciągu ostatniego roku odnotowano natomiast zmianę w preferencjach konsumentów, którzy coraz częściej decydują się na bardziej mobilne urządzenia, z mniejszym ekranem. W badaniu Deloitte 60 proc. ankietowanych zakłada, że ich wydatki na urządzenia elektroniczne wzrosną w najbliższych miesiącach w porównaniu do 2021 r. (badanie przeprowadzono w lipcu br.), co może jednak wynikać z inflacji. Aż 9 z 10 kupowanych smartfonów w Polsce to nowe urządzenia. Główną przyczyną jest brak zaufania konsumentów do używanych i odnowionych modeli. Tylko trzech na dziesięciu ankietowanych byłoby gotowych zapłacić więcej za produkt bardziej przyjazny środowisku. Warto podkreślić, że w tym roku dużą popularność zdobyły inteligentne zegarki, które są jedną z niewielu tak dynamicznie rosnących kategorii urządzeń elektronicznych w Polsce. Posiadanie smartwatcha deklaruje już co trzeci Polak, czyli o 20 proc. osób więcej niż rok wcześniej. Sprzęt ten coraz częściej służy do śledzenia stanu zdrowia.

Służba zdrowia lepiej się zabezpieczy

Zanosi się na to, że w 2023 r. polskie szpitale wydadzą więcej na bezpieczeństwo infrastruktury IT. Już w lipcu br. 46 proc. zakładało, że ich budżet na te cele wzrośnie. Analitycy spodziewają się, że ostatecznie ten odsetek będzie wyższy, na co wpływ ma możliwość pozyskania dotacji z NFZ. To zmiana na plus w porównaniu z poprzednimi latami, gdy więcej środków na cyberochronę miała do dyspozycji jedynie co trzecia badana placówka. Wydatki pójdą głównie na ochronę przed utratą danych. Wśród rozwiązań, które mają być wdrażane, specjaliści odpowiedzialni za infrastrukturę IT w placówkach medycznych wskazywali głównie systemy wykrywania i zapobiegania włamaniom (IDS+IPS) oraz ochronę urządzeń końcowych.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Cyberbezpieczeństwo, aplikacje branżowe i migracje do chmury to priorytety technologiczne przedsiębiorstw średniej wielkości w 2022 r. Jak ustalił Gartner, firmy przesuwają inwestycje IT na te właśnie kluczowe obszary. Przy czym wysokie tempo zmian w infrastrukturze, aplikacjach i ekosystemach chmurowych komplikuje wybór nowych narzędzi, a jednocześnie od administratorów infrastruktury wymaga się szybkiej realizacji inwestycji tak, aby „tu i teraz” przełożyła się na wartość dla firmy. Kolejnym problemem może okazać się inflacja. Szefowie IT spodziewają się, że potrwa nawet do trzech lat, jak też liczą się z możliwą recesją w 2023 r. Zwykle reakcją na niepewność jest cięcie kosztów, jednak w badanych firmach wydatki na IT stanowią przeciętnie 4,7 proc. przychodów, co zdaniem ekspertów pozostawia niewiele miejsca na optymalizację kosztów. Według analityków średnie firmy w czasach niepewności mogą najskuteczniej radzić sobie z inflacją, racjonalizując swoje portfolio IT, jak również inwestując w rozwiązania, które przyniosą korzyści finansowe, poprawią produktywność zespołów IT albo pracowników, bądź dadzą korzyści klientom.

Monitory gamingowe: pierwszy spadek w historii

Dostawy monitorów gamingowych w 2022 r. skurczą się o 10 proc. wobec 2021 r. To pierwszy spadek w historii tego rynku – twierdzi TrendForce. Jak tłumaczą analitycy, rosnąca inflacja i podwyższone stopy procentowe zaburzyły popyt na elektronikę użytkową. Ponadto opóźnienia we wprowadzaniu do sprzedaży kart graficznych high-end skłoniły niektórych graczy do odroczenia zakupów. Na spadającym rynku rośnie natomiast popularność zakrzywionych paneli. W 2021 r. miały 41 proc. udziału w sprzedaży, w 2022 r. ma to być 44 proc., a w 2023 r. wzrost udziałów ma sięgnąć poziomu 46 proc. W przyszłym roku, choć analitycy prognozują spadek na całym rynku monitorów LCD, to sprzedaż sprzętu gamingowego może znowu rosnąć. Po pierwsze, tanie produkty dla graczy powinny stać się bardziej przystępne cenowo dzięki obniżeniu specyfikacji i kosztów oraz zmniejszeniu różnicy cen między tymi produktami a monitorami ogólnego użytku. Ponadto monitory o częstotliwości odświeżania ekranu 100 Hz będą zastępować modele o częstotliwości 75 Hz. Do tego spodziewany jest rozwój nowych technologii, takich jak QD-OLED, OLED i Mini LED.

Rośnie baza urządzeń Metaverse

Liczba będących w użyciu urządzeń Metaverse (zestawów VR i AR) w ciągu dwóch lat ma podwoić się do 100 mln sztuk. Zdaniem analityków osiągnięcie tego „kamienia milowego” umożliwi konsumentom większy dostęp do rozwijającego się ekosystemu Metaverse. Przewiduje się, że związane z nim inwestycje spowodują wzrost zainteresowania odpowiednimi urządzeniami, co pozwoli konsumentom na korzystanie z nowych usług. Do tej pory na rynku dominowały zestawy VR (do wirtualnej rzeczywistości), podczas gdy urządzenia AR (do rozszerzonej rzeczywistości, czyli łączącej obraz cyfrowy i fizyczny) były przeznaczone głównie na rynek korporacyjny. Przewiduje się, że gwałtownie odpali popyt na zestawy AR, gdy pojawi się więcej urządzeń dla konsumentów. Udział AR w rynku urządzeń Metaverse ma zwiększyć się z zaledwie 1 proc. w 2021 r. aż do 64 proc. w 2027 r. Źródło: Strategy Analitycs

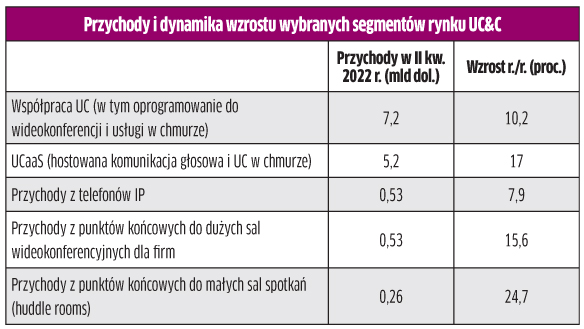

Rynek UC&C ma mocne fundamenty

Zapotrzebowanie na rozwiązania do zintegrowanej komunikacji i współpracy (UC&C) to nie sezonowy boom związany z pandemią – wynika z analizy IDC. Eksperci odnotowują więcej strategicznych decyzji zakupowych, w porównaniu do mniejszej liczby krótkoterminowych z założenia inwestycji w niedawnej przeszłości. Według IDC światowe przychody z UC&C wzrosły w II kw. 2022 r. o 11,4 proc. rok do roku, a co istotne, także wobec I kw. 2022 r. (o 2,9 proc.). Jak zauważono, rozwiązania UC&C stanowią podstawę wielu hybrydowych i elastycznych scenariuszy pracy oraz inicjatyw transformacji cyfrowej. IDC spodziewa się wzrostu wydatków we wszystkich segmentach biznesowych (małych, średnich i dużych), szczególnie zainteresowanych wideokonferencjami, współpracą i UCaaS (UC as a Service). Obecnie w najszybszym tempie rosną wydatki na wyposażenie małych sal (niemal o 25 proc. r./r. w II kw. br.).

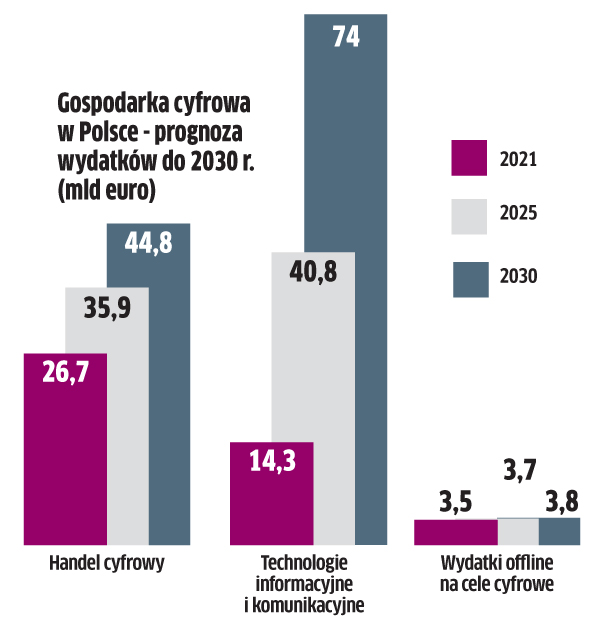

Wydatki na ICT wzrosną kilkukrotnie

Wartość gospodarki cyfrowej w Polsce wzrośnie z ponad 44 mld euro w 2021 r. do 80,4 mld euro w 2025 r. i 122,6 mld euro w 2030 r. – wynika z raportu McKinsey & Company. Co istotne, motorem napędowym wzrostu będą wydatki przedsiębiorstw i sektora publicznego na sprzęt, oprogramowanie, infrastrukturę i powiązane z nimi usługi, które w ciągu 4 lat, od 2021 r. do 2025 r., powiększą się blisko 3-krotnie, a do 2030 r. ponad 5-krotnie, do około 360 mld zł. W ocenie analityków fundamenty gospodarki cyfrowej, takie jak rozwinięta infrastruktura o szerokim zasięgu (szybki internet, mobilny dostęp szerokopasmowy, technologie chmurowe, AI, Big Data), dostępność wysokiej klasy specjalistów i dynamiczny ekosystem biznesowy, mają kluczowe znaczenie dla dalszego rozwoju sektora ICT w Polsce. Znacznie wolniej w najbliższych latach mają natomiast zwiększać się wydatki na sprzęt i usługi IT ze strony konsumentów i drobnego biznesu, ujęte w komponencie „wydatki offline na cele cyfrowe”.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Ponad połowa liderów IT (52 proc.) ankietowanych przez Equinix twierdzi, że przyspiesza cyfrową ewolucję swojej firmy z powodu kryzysu Covid-19. Podobny odsetek (54 proc.) potwierdza, że ich budżety IT w związku z tym wzrosły. Najwięcej szefów IT (85 proc. globalnie) jako priorytet nr 1 wskazuje poprawę cyberbezpieczeństwa.

Procesowi cyfrowej transformacji towarzyszy migracja do chmury. Aż 71 proc. liderów IT na świecie planuje przenieść więcej funkcji biznesowych do chmury, a połowa spośród nich zamierza zmigrować więcej aplikacji o krytycznym znaczeniu dla firmy.

Tymczasem w USA już 74 proc. pytanych liderów IT deklaruje przejście na model XaaS (wszystko jako usługa), przede wszystkim ze względu na uproszczenie infrastruktury IT i elastyczność takich rozwiązań.

Popyt na komputery nie wzrośnie

Światowe dostawy komputerów i tabletów spadną w 2022 i 2023 r. – przewidują analitycy IDC. W 2022 r. sprzedaż w segmencie PC ma się zmniejszyć rok do roku o 12,8 proc. (do 305,3 mln szt.), a w przypadku tabletów o 6,8 proc. (156,8 mln szt.). W 2023 r. spadek ma wynieść 2,6 proc. łącznie dla pecetów i tabletów. Tegoroczna sprzedaż będzie niższa z powodu inflacji, spowolnienia gospodarczego na świecie oraz dużego wzrostu zakupów w ciągu ostatnich dwóch lat. Pogorszenie nastrojów klientów domowych spowoduje dalsze kurczenie się rynku konsumenckiego w ciągu najbliższych sześciu kwartałów W 2023 r. zmniejszy się także popyt ze strony przedsiębiorstw z powodu coraz trudniejszych warunków makroekonomicznych. Powrót do wzrostu ma nastąpić dopiero w 2024 r., gdy firmy będą znów więcej kupować wraz ze zbliżającym się końcem wsparcia Windows 10 (październik 2025 r.). Popyt konsumencki przesunie się natomiast do segmentów premium. Projekty w edukacji i praca hybrydowa będą generować dodatkowe zapotrzebowanie na PC i tablety, jednak pandemiczne szczyty nie zostaną osiągnięte.

Big Data wejdzie do małych firm

Wydatki na światowym rynku przetwarzania dużych zbiorów danych będą zwiększać się w tempie 11 proc. rocznie do 2026 r., co oznacza, że wzrosną o grube miliardy w ciągu zaledwie kilku lat (z 162,6 mld dol. w 2021 r. do 273,4 mld dol. w 2026 r.) – twierdzą analitycy MarketsandMarkets. Branża jest napędzana gwałtownym wzrostem ilości danych. Big Data staje się coraz powszechniejsze, ponieważ służy różnym celom, takim jak wykrywanie oszustw czy zarządzanie ryzykiem. Spodziewane jest w związku z tym coraz większe zapotrzebowanie we wszystkich dużych branżach. Co ciekawe, zdaniem analityków wydatki małych i średnich firm na Big Data będą zwiększać się najszybciej w najbliższych latach, z uwagi na otwartość na nowe technologie i presję na wdrażanie strategii, które pomagają im się rozwijać. Małe firmy mogą wykorzystywać duże zbiory danych, aby lepiej zrozumieć swoich klientów i pomagać w lepszej interakcji z nimi – wynika z prognozy. Jeśli chodzi o sposób wdrażania, segment chmurowy powinien rosnąć najszybciej ze wszystkich innych na rynku IT. Źródło: MarketsandMarkets

Chmura: efektywność ważniejsza niż koszty

Tylko 13 proc. organizacji w Polsce ocenia swoją dojrzałość w obszarze transformacji chmurowej jako wysoką (tzn. stosuje rozwiązania chmurowe we wszystkich obszarach działalności i skaluje je w całej firmie) – wynika z danych PwC. W efekcie aż 59 proc. badanych uważa, że nie udało im się zrealizować znaczącej wartości z inwestycji w chmurę. Jednocześnie blisko 70 proc. z nich chmurę postrzega wyłącznie w kategorii usprawnienia działalności operacyjnej i obniżania kosztów. Dla firm o wysokiej dojrzałości ważniejsze od cięcia wydatków jest natomiast zwiększenie przychodów i przyspieszenie wprowadzenia nowych produktów i usług na rynek (47 proc.). Według polskich CEO główną przeszkodą w osiąganiu efektów biznesowych z transformacji chmurowej jest brak kompetencji w firmie (76 proc.). Z kolei zdaniem CIO, niedoborowi talentów towarzyszy brak mapy korzyści biznesowych (64 proc.), zaś w ocenie COO brak integracji systemów i danych (72 proc.). Co ważne, w perspektywie 3-letniej widać trend zmiany celów zarządów – oczekiwanie oszczędności dzięki chmurze ustępuje dążeniu do poprawy efektywności biznesu.

„Szczęście w nieszczęściu” na rynku kart graficznych

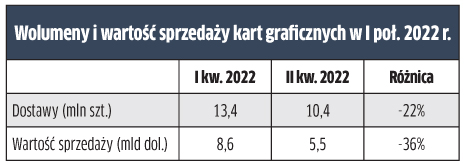

W II kw. 2022 r. nastąpiło mocne wyhamowanie popytu na karty graficzne. Wobec I kw. 2022 r. dostawy tych komponentów skurczyły się aż o 22,6 proc., choć w ujęciu rok do roku nastąpił jednak 2,4 proc. wzrost. Wpływ na sytuację rynkową miały oczywiście zakłócenia w produkcji i transporcie, związane z lockdownem w Chinach. Jednak, jak zaznaczają analitycy, jest „to „szczęście w nieszczęściu”, ponieważ producenci kart i GPU zostali z dużym bagażem zapasów z powodu osłabienia popytu związanego z pracą zdalną i kopaniem kryptowalut. Nie wygląda na to, by podaż i popyt ustabilizowały się do końca I kw. 2023 r. – uważają analitycy. Do tego znacznie zjechały ceny, co pokazuje głęboki dołek w ujęciu wartościowym w II kw. br. W tym okresie rynek skurczył się aż o 3,1 mld dol. w porównaniu z I kw. 2022 r. W sumie w ciągu czterech kwartałów wartość sprzedaży kart wyniosła 39,9 mld dol. Przy czym spodziewany jest wzrost do 44 mld dol. w 2026 r. ze względu na wejście Intela na ten rynek (w II kw. br. uzyskał 1 proc. udziału), a odbicie powinno zacząć się już w 2023 r.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

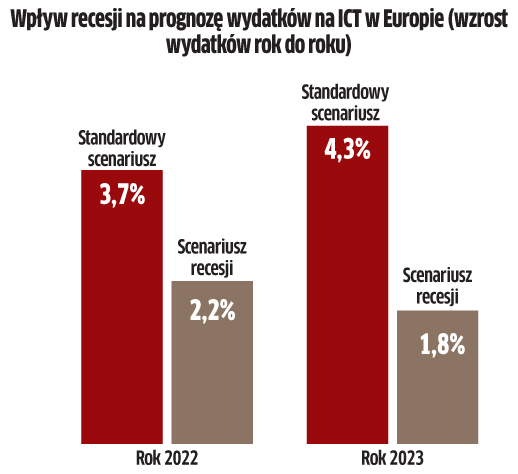

Wydatki na ICT w Europie wzrosną o 3,7 proc. w 2022 r. – prognozuje IDC. Jeśli jednak ziści się scenariusz recesji, w tym roku branża wyjdzie na plus tylko o 2,2 proc., a co gorsza, w 2023 r. dynamika może wyhamować jeszcze bardziej (do poziomu 1,8 proc. rok do roku).

Możliwa recesja będzie miała duży wpływ na wydatki na urządzenia, ale nie uderzy aż tak silnie w takie obszary rynku, jak urządzenia zabezpieczające, IaaS, oprogramowanie oraz sprzęt telekomunikacyjny – prognozują analitycy IDC. Przewidują przy tym, że pogarszające się warunki ekonomiczne spowolnią popyt na komputery i tablety, prowadząc do powstania dużych zapasów.

Dodatkowo recesja może wpłynąć na rynek infrastruktury w Europie, który już teraz boryka się z problemami logistycznymi i brakiem komponentów. Ponadto rosnące stopy procentowe zmuszą firmy do ograniczania kredytowania w bankach, co spowolni popyt.

Blisko 1 mld zł dla polskich startupów

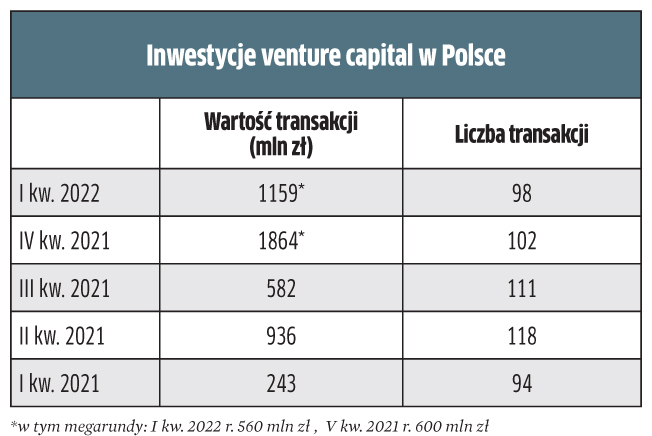

Wartość inwestycji venture capital w Polsce w II kw. 2022 r. wyniosła 916 mln zł. Przeprowadzono 93 transakcje, w które zaangażowanych było 111 funduszy – wynika z danych PFR Ventures i Inovo Venture Partners. Tym samym od początku 2022 r. do polskich startupów trafiło w sumie ponad 2 mld zł. To o 76 proc. więcej niż w analogicznym okresie ubiegłego roku. Natomiast w II kw. br. wartość transakcji była nieznacznie mniejsza niż rok wcześniej (936 mln zł), przy czym aż 72 proc. inwestycji pochodziło od międzynarodowych VC. W ocenie ekspertów, pomimo słabych nastrojów na świecie, polski ekosystem startupowy utrzymuje swój potencjał, a zachowanie obecnego trendu może przełożyć się na rekord finansowania w kwocie ponad 4 mld zł w całym br. Wyzwaniem będzie jednak przystosowanie się przedsiębiorców i funduszy do operowania w obecnych warunkach.

Monitory: „szczyt sezonu bez szczytu”

Popyt na monitory LCD słabnie. Według analityków TrendForce’a tegoroczne dostawy wyniosą 139,9 mln sztuk, co oznacza spadek o 3,5 proc. rok do roku. Przy czym drugie półrocze ma być gorsze niż pierwsze sześć miesięcy tego roku. Na popyt konsumencki w Europie od II kw. br. negatywnie wpływa wojna i inflacja, choć zapotrzebowanie na modele biznesowe nadal jest wyższe niż rok temu. Jednak większość zamówień na sprzęt dla firm została zrealizowana do końca II kw. br., a dynamika nowych zakupów siada. Dobra wiadomość jest taka, że zmniejszyło się zatłoczenie portów i niedobór kontenerów. W II kw. br. czas transportu monitorów z Chin do Europy skrócił się o około 2 – 3 tygodnie w porównaniu do I kw. br. Ponieważ popyt słabnie, poziom zapasów wszystkich marek gwałtownie wzrósł. Zdaniem analityków najszybszym sposobem na opróżnienie magazynów jest ograniczenie zakupów komponentów i wprowadzenie agresywnych promocji. Jednak strategia, którą markowi producenci stosują do kontrolowania zapasów, może zwiastować „szczyt sezonu bez szczytu” – zapowiadają analitycy.

Bez recesji na polskim rynku PC

Sprzedaż komputerów przez dystrybutorów w Polsce wzrosła w II kw. 2022 r. o 8,7 proc. rok do roku – ustalił Context. Polski rynek wyróżniał się na plus na tle Europy, gdzie spadek był wyraźny. Dystrybutorzy dostarczyli klientom o 15 proc. mniej notebooków oraz o 7 proc. mniej desktopów. W większości krajów sprzedaż na rynku PC w minionym kwartale była niższa niż w analogicznym okresie poprzedniego roku.

Jednakowoż pod względem wartości sprzedaży nie było tak źle. W przypadku notebooków „dołek” okazał się 4-procentowy, natomiast obrót na desktopach był podobny jak przed rokiem. To z jednej strony efekt rosnących cen sprzętu, ale też zmiany miksu produktowego, a więc wzrostu udziału modeli z wyższych półek. Tym niemniej w wielu krajach europejskich są już nadmiarowe zapasy sprzętu, głównie konsumenckiego. Co gorsza, pod koniec kwartału odnotowano słabnięcie popytu ze strony klientów biznesowych ze względu na panującą niepewność w gospodarce. Dobrą wiadomością jest natomiast znaczna poprawa dostępności pecetów. Źródło: Context

Rynek Pro AV pokaże swą moc

Przychody z profesjonalnych systemów AV w 2022 r. przekroczą poprzedni szczyt z 2019 r. – prognozuje organizacja branżowa Avixa. Po silnym 2021 r., kiedy wzrost przychodów z „pro AV” przekroczył oczekiwania i osiągnął 11 proc., w roku 2022 zanosi się na to, że wydatki osiągną nie widzianą dotąd wartość 263 mld dol. Wprawdzie w nadchodzących latach wzrost osłabnie, ale nadal będzie niemały – średnio 5,9 proc. rocznie w latach 2022–2027 – twierdzi Avixa. Nawet w czasach spowolnienia gospodarczego wydatki na profesjonalne AV nadal zatem będą rosnąć szybciej niż PKB większości krajów. Region EMEA, mimo skutków wojny, również powinien osiągnąć solidny wzrost. Do tej pory silnie inwestowano w rozwiązania, które pomagały przystosować się do pandemii, takie jak wideokonferencje i edukacja. Teraz popyt przenosi się między innymi na pro AV, wykorzystywane podczas różnych wydarzeń i instalowane w obiektach. Ten segment znów rozkwitł i ma wzrosnąć z 30,7 mld dol. w 2022 r. do 47,2 mld dol. (średnio 9 proc. co roku) w 2027 r. Wydatki w sektorze transportu zwiększą się z 11,8 mld dol. do 18,3 mld dol. w 2027 r. (6,8 proc. co roku). Z uwagi na koniec lockdownów będą spadać natomiast nakłady na rozwiązania „pro AV” kupowane dotąd do domów. Hamulcem projektów pozostaną jednak problemy z łańcuchem dostaw. Co gorsza, osiągają szczyt właśnie teraz, gdy popyt jest rekordowy.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Spośród systemów wykorzystywanych w polskich firmach najbardziej rozpowszechnione są ERP-y (ma je 46 proc. firm), Business Intelligence (46 proc.) oraz CRM-y (41 proc.). Ich posiadanie lub trwający proces wdrożenia zadeklarowała w sumie połowa ankietowanych – według raportu KPMG, opracowanego we współpracy z Microsoftem. Na dalszych miejscach znalazły się BPM-y (29 proc.) i SCM-y (24 proc.). Ponadto większość przedsiębiorstw korzysta z rozwiązań chmurowych (już 63 proc. firm zadeklarowało ich wdrożenie, z czego co piąta przynajmniej w dużym stopniu). Liderem wykorzystania chmury jest sektor IT, media i komunikacja (91 proc. poziom adopcji). Rozwiązania mobilne, takie jak aplikacje na smartfony i tablety, okazały się drugie pod względem popularności (57 proc.). Firmy pytane o wagę, jaką będą przykładać do rozwoju technologii cyfrowych w poszczególnych obszarach ich organizacji w ciągu najbliższych 12 miesięcy, wskazały przede wszystkim obsługę klienta (39 proc.), sprzedaż i marketing (34 proc.), operacje wewnętrzne (33 proc.) oraz zarządzanie operacyjne i produkcję (27 proc.).

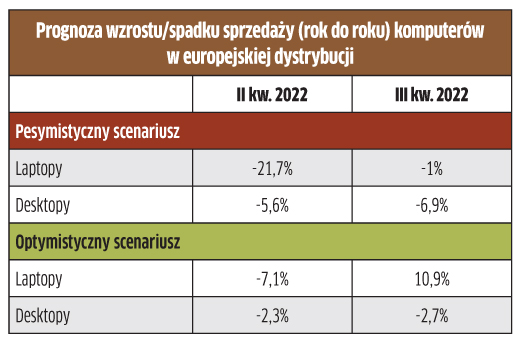

Scenariusze dla europejskiego rynku PC

W powyższym przypadku dla laptopów zakładane są spadki w II i III kw. br. i powrót do niewielkiego wzrostu w IV kw. 2022 r. oraz I kw. 2023 r. W przypadku komputerów stacjonarnych spadki z II i III kw. br. zostałyby jedynie zmniejszone w kolejnych kwartałach, ale wynik i tak nie byłby dodatni. Optymistyczny scenariusz zakłada poprawę podaży i popytu na desktopy, spadki cen, wyprzedaż nadmiarowych zapasów w II kw. br. i mniejszy wpływ takich czynników jak inflacja. W tej sytuacji sprzedaż laptopów może silnie wzrosnąć już w III kw. 2022 r., po czym ustabilizuje się w IV kw. 2022 r. i wyhamuje w I kw. 2023 r. Natomiast desktopy miałyby wrócić do wzrostów w IV kw. 2022 r.

Firmy marnują miliony dolarów

Aż 81 proc. przedsiębiorstw doświadczyło niepowodzenia projektów cyfrowej transformacji, ich opóźnień lub ograniczeń w ciągu ostatniego roku. Średni koszt takich problemów wyniósł 4,12 mln dol. – wynika z badania Couchbase. Jak się okazuje, 82 proc. firm nie mogło realizować zamierzonych projektów digitalizacji z takich powodów, jak: brak zasobów lub funduszy (26 proc.), brak umiejętności (24 proc.) i złożoność wdrożenia (23 proc.). Konsekwencje tych nieudanych projektów mogą być dużo większe niż tylko zmarnowane pieniądze. Otóż 55 proc. przedsiębiorstw, które miały problem z transformacją cyfrową, musiało opóźnić realizację swoich celów strategicznych o co najmniej trzy miesiące lub całkowicie z nich zrezygnować. Inne negatywne skutki to: utrata fachowców od IT (41 proc.) lub z innych obszarów działalności firmy (40 proc.), kłopoty z zabezpieczeniem finansowania lub IPO (31 proc.), wycofanie się z biznesu lub wchłonięcie przez konkurenta (26 proc.).

Źródło: Couchbase, raport „Digital Transformation – Lessons Learned and Strategic Setbacks” (w badaniu Vanson Bourne wzięło udział 650 decydentów ds. cyfrowej transformacji w firmach w USA i na największych rynkach europejskich).

Brak fachowców i regulacje barierą dla chmury

Największą zaletą chmury jest jej skalowalność i pojemność (53 proc.), zwinność (50 proc.) oraz poprawa dostępności i ciągłości biznesowej (45 proc.) – wynika z danych Fortinetu, który przeprowadził badania wśród specjalistów ds. bezpieczeństwa IT. Z kolei wśród największych problemów, napotkanych podczas wdrażania środowiska chmurowego, ankietowani wymieniali najczęściej brak odpowiedniej jego widzialności, wysokie koszty, brak odpowiedniej kontroli i bezpieczeństwa. Są też czynniki, które spowalniają lub zatrzymują wdrożenia chmury. Dotyczą one nie tyle technologii, co ludzi i procesów. Głównym hamulcem okazuje się brak wykwalifikowanego personelu (40 proc. wobec 37 proc. w ub.r.). Wynika z tego, że podnoszenie kwalifikacji pracowników i pozyskiwanie fachowców z zewnątrz przyspieszą planowane projekty.

Polski przemysł dąży do optymalizacji procesów

Digitalizacja dla polskich firm produkcyjnych wiąże się przede wszystkim z optymalizacją procesów – wynika z badania PMR dla Dassault Systèmes. Oczekują one ułatwienia dostępu do informacji, optymalizacji przepływu pracy i zwiększenia efektywności działania organizacji. Kluczowe dla firm jest całościowe spojrzenie na cyfrową transformację i integracja technologii ze środowiskiem biznesowym i pracowniczym. Respondenci pozytywnie oceniają wpływ korzystania z platform cyfrowych na efektywność pracy – poprawę kooperacji pomiędzy poszczególnymi działami przedsiębiorstwa (82 proc.) i relacji z klientami (75 proc.) oraz usprawnienie procesu podejmowania decyzji (77 proc.). Ponad 60 proc. ankietowanych firm planuje rozszerzać korzystanie z cyfrowych platform w kolejnych latach. Źródło: PMR na zlecenie Dessault Systèmes, raport „Transformacja organizacyjna przedsiębiorstw przemysłowych w Polsce”

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

…przy czym jedynie 6 proc. respondentów twierdzi, że nie prowadzi żadnych inwestycji w tym zakresie – raportują analitycy KPMG. Z kolei więcej niż co trzecia badana firma (36 proc.) wdrożyła rozwiązania automatyzujące procesy zarządzania uprawnieniami (Identity and Access Management – IAM), najczęściej w swoim centrum danych (67 proc. przypadków), a tylko co czwarte przedsiębiorstwo korzysta z usługi chmurowej SaaS. Z danych KPMG wynika ponadto, że niemal co druga firma (47 proc.) posiada systemy chroniące dostęp do kont uprzywilejowanych (Privileged Access Management – PAM). Wśród firm, które wdrożyły PAM-y, zdecydowana większość (79 proc.) wymusza dodatkową akceptację w celu uzyskania dostępu do konta uprzywilejowanego, a 70 proc. monitoruje i rejestruje sesje uprzywilejowane. Warto podkreślić, że dla specjalistów odpowiedzialnych za bezpieczeństwo informacji najważniejszym powodem inwestycji jest lepsza ochrona przetwarzanych danych, zaś koszty nie są tak istotne – tak przynajmniej wynika z deklaracji uczestników badania. Źródło: Raport KPMG „Barometr cyberbezpieczeństwa. Ochrona cyfrowej tożsamości”

Nie będzie wyhamowania inwestycji IT w 2023 r.

Mimo że coraz głośniej mówi się o spowolnieniu na rynku, dyrektorzy finansowi zamierzają przyspieszyć tempo inwestycji w transformację cyfrową. Aż 78 proc. z nich deklaruje, że zwiększy lub utrzyma na dotychczasowym poziomie inwestycje IT swoich przedsiębiorstw w 2022 r. i 2023 r. Większość zapewnia, że nawet gdy utrzyma się wysoka inflacja, nie zakręcą kurka z pieniędzmi na IT. Co więcej, inflacja może być dobrą motywacją dla CFO do poszukiwania sposobów optymalizacji kosztów poprzez cyfryzację. Przy czym dane wskazują na planowany wzrost inwestycji w robotyczną automatyzację procesów (RPA), automatyzację raportowania i eksplorację procesów, czyli rozwiązania istotne do usprawnienia rutynowych działań w firmie i odciążenia pracowników.

Europa dogania resztę świata w usługach IT

Europejski rynek usług nadal rośnie w szybkim tempie – wynika z danych EMEA ISG Index. W porównaniu z początkiem 2021 r. zwiększyło się zwłaszcza zapotrzebowanie na IaaS (o 58 proc., do 3,9 mld dol.), a przecież już wtedy popyt był spory w związku z pandemią. W przypadku SaaS wzrost wyniósł 15 proc. (1 mld dol.). Dane sumują roczną wartość dużych umów (na 5 mln dol. i więcej). Według analityków zapotrzebowanie Starego Kontynentu na usługi oparte na chmurze dogania resztę świata. W segmencie usług zarządzanych wyższą wartość w ujęciu rok do roku odnotowano już szósty kwartał z rzędu (tym razem o 3 proc.), jednak głównie dzięki outsourcingowi procesów biznesowych (BPO), gdzie nastąpił wzrost o 88 proc. (0,97 mld dol.). Z kolei wartość outsourcingu IT spadła o 11 proc. rok do roku (do 2,7 mld dol.), co jest efektem niższych wydatków w branży finansowej i energetyce (w związku z zawirowaniami na rynku ropy i gazu). Źródło: Information Services Group, EMEA ISG Index

Chmura kusi elastycznością i przyspieszeniem wdrożeń

Ponad 40 proc. polskich przedsiębiorców uważa, że migracja do chmury ich aplikacji biznesowych i biurowych przyniesie im najwięcej korzyści – to wnioski z badania przeprowadzonego przez Polcom i Intela. Co ciekawe, mniej wskazań ma poczta e-mail czy narzędzia do komunikacji, co może wynikać z tego, że niemało podmiotów już wcześniej zaczęło korzystać z tych rozwiązań w chmurze. W opinii badanych cloud computing będzie zyskiwał na znaczeniu w kolejnych latach, a największa grupa respondentów (83 proc.) uważa, że najważniejszym powodem wyboru chmury będzie większa elastyczność i skalowalność infrastruktury IT. Duże znaczenie ma też szybsze udostępnienie infrastruktury IT (77 proc.) oraz przyspieszenie wdrożenia i realizacji projektów (63 proc.). Na poprawę bezpieczeństwa wskazało 57 proc. respondentów. Źródło: Raport Polcom i Intel „Inwestycje IT w kierunku rozwoju polskich firm w latach 2021-2022. Chmura i nowe technologie”

Konsumpcja na dobre zagości w lokalnych serwerowniach

Mimo rosnących wydatków na chmurę firmy nadal będą inwestować w infrastrukturę lokalną, czego dowodem jest ewolucja zachodząca w serwerowniach – wynika z raportu SWZD. Przykładowo, 56 proc. podmiotów korzysta z wbudowanego zarządzania zdalnego, a 55 proc. posiada funkcje odporności na awarie i przełączania awaryjnego. Przewiduje się natomiast, że serwery lokalne będą częściej integrować się z chmurą. Obecnie 36 proc. firm zintegrowało swoją infrastrukturę z chmurą publiczną (nazywaną również hybrydową), a 18 proc. ma taki zamiar. Towarzyszy temu trend, zgodnie z którym rozliczenia oparte na zużyciu (zamiast kupowania sprzętu) stają się coraz bardziej popularne w firmowych serwerowniach. Większość przewiduje wdrożenie infrastruktury opartej na modelu konsumpcyjnym (pay-as-you-go). Obecnie korzysta z niego jedynie 25 proc. pytanych firm, z czego głównie są to duże organizacje (39 proc.). Około jedna trzecia respondentów raportu ma obecnie następujące możliwości w serwerowniach: pamięć masowa definiowana programowo (39 proc.), automatyzacja i orkiestracja serwerów (37 proc.) oraz sieci definiowane programowo (36 proc.). Źródło: Spiceworks Ziff Davis, raport „Hardware Trends in 2022 and Beyond”, dane dla Europy i USA

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

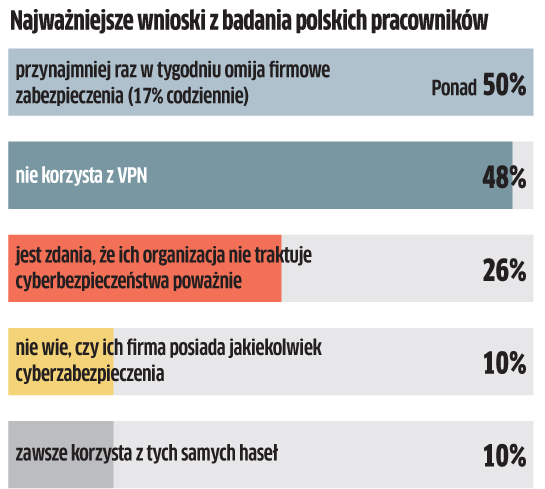

Polscy pracownicy pilnie potrzebują szkoleń z zakresu ochrony cyfrowej, bo mają sporo ryzykownych nawyków, a firmy powinny tworzyć politykę bezpieczeństwa tak, aby w minimalnym stopniu wpływała ona na efektywność i czas pracy – twierdzą analitycy Cisco. Więcej niż 50 proc. polskich pracowników przyznaje, że omija firmowe zabezpieczenia przynajmniej raz w tygodniu. Co nie powinno dziwić, skoro 20 proc. twierdzi, że wykonywanie zadań w sposób bezpieczny jest skomplikowane, a około 10 proc. narzeka, że zabiera im cenny czas (według 40 proc. pytanych codziennie od 5 do 10 minut, a według 23 proc. do 15 minut). Pracownicy robią więc, co mogą, żeby ułatwić sobie życie: 10 proc. zawsze korzysta z tych samych haseł, zaś 28 proc. zapisuje je ręcznie. Tylko 22 proc. zdalnych pracowników wie o istnieniu w ich firmie systemów pojedynczego logowania, które pozwalają na bezpieczny dostęp do różnych platform i aplikacji. Z kolei około 50 proc. korzysta z VPN i uwierzytelniania wieloskładnikowego.

Rekordowe pieniądze dla polskich startupów

Choć w mediach zaczęły pojawiać się opinie o rychłym pęknięciu bańki na polskim rynku funduszy VC, jak na razie załamania nie widać. Przeciwnie, wartość inwestycji venture capital w Polsce w I kw. 2022 roku przekroczyła 1,1 mld zł. To najmocniejsze otwarcie roku w historii jest efektem 98 transakcji, w które zaangażowanych było 101 funduszy. Nawet odliczając megarundy – ponadstandardowe transakcje (outliers), wzrost w I kw. 2022 roku (599 mln zł) wobec I kw. 2021 roku (243 mln zł) jest ponad dwukrotny. W sumie wartość inwestycji w jeden kwartał wyniosła niemal tyle, ile w całym 2019 roku. W tym 43 proc. zainwestowanych środków w I kw. br. to kapitał publiczno-prywatny, a udział międzynarodowych funduszy wartościowo wyniósł 53 proc. Z kolei 86 z 98 transakcji bazowało na kapitale publiczno-prywatnym. Przy czym aż 85 przeprowadziły polskie zespoły. Największa transakcją w I kw. 2022 roku była runda zamknięta przez polsko-fiński ICEYE, który pozyskał ponad 560 mln zł.

Dekada hossy dla integratorów

Integratorzy powinni zapiąć pasy i przygotować się na lata wzrostu przychodów – twierdzą analitycy Grand View Research. Otóż obroty na rynku integracji systemów mają zwiększać się co roku średnio o 13,2 proc., osiągając wartość blisko 1 bln dol. (955,21 mld dol.) w 2030 r. Najważniejsze czynniki generujące popyt to zdaniem analityków rosnąca popularność chmury i wirtualizacji oraz potrzeba wdrażania tanich i energooszczędnych procesów produkcyjnych. Nowych możliwości można spodziewać się chociażby w takich obszarach, jak: CBS (Cloud Service Brokerage), BEMS (Building Energy Management Systems) i CPS (Cyber-Physical System). Coraz wyżej cenione będzie fachowe doradztwo, a już w 2021 roku udział konsultingu w rynku oszacowano na ponad 30 proc. Wzrost znaczenia doradztwa jest związany z wyzwaniami dotyczącymi złożoności infrastruktury IT. Analitycy oczekują, że segment IT i telekomunikacyjny odnotuje znaczny wzrost – przeciętnie o 15,6 proc., m.in. ze względu na rozwój infrastruktury 5G, co z kolei będzie wiązać się z intensywnym wykorzystaniem danych w sieciach. Źródło: Grand View Research

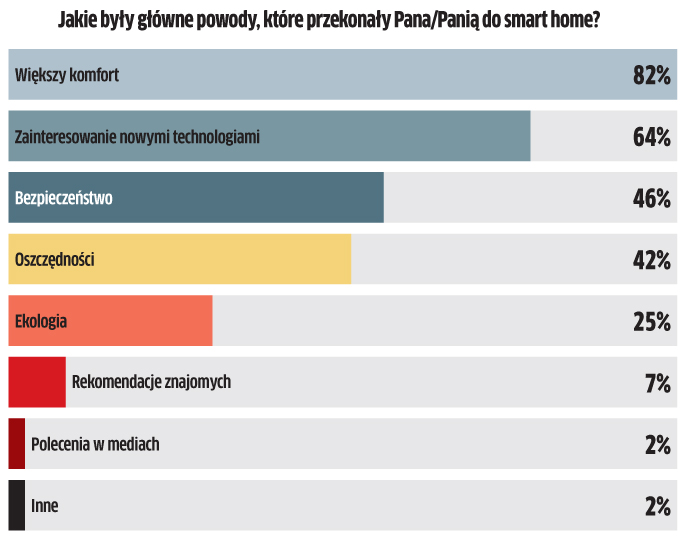

Smart home: ludzie chcą komfortu i bezpieczeństwa

Według Oferteo.pl w 2021 roku 30 proc. respondentów budujących dom zdecydowało się na wdrożenie rozwiązań smart home. Co ciekawe, 65 proc. użytkowników było w pełni zadowolonych z zakupionych urządzeń, zaś 17 proc. przyznało, że spełniły ich oczekiwania tylko częściowo. Co istotne, większość ankietowanych (65 proc.) planuje w przyszłości rozbudować swój system smart home. Wśród nich 33 proc. chce zamontować inteligentne oświetlenie, 31 proc. zawory i zraszacze ogrodowe, a 28 proc. – alarmy i narzędzia do sterowania ogrzewaniem. Dla osób instalujących rozwiązania inteligentnego domu wyraźnie wzrosła potrzeba bezpieczeństwa. W 2021 roku było ono głównym powodem inwestycji dla 46 proc. respondentów. To o 10 pp. więcej niż w roku 2020. Z kolei 64 proc. pytanych twierdzi, że decydujące było ich zainteresowanie nowymi technologiami i tutaj wzrost wyniósł 14 pp. Zdecydowanie największy wpływ na decyzję o wdrożeniu nadal ma jednak potrzeba komfortu.

Polski rynek drukarek zabłysnął w Europie

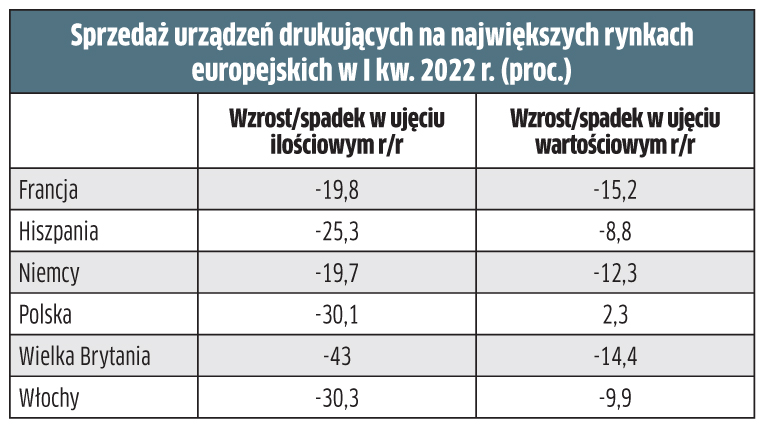

Sprzedaż urządzeń drukujących na polskim rynku spadła w I kw. 2022 roku o 30 proc. – wynika z danych Contextu. Jednak mimo tak głębokiego dołka, wartość tego segmentu rynku wzrosła o 2,3 proc. Dodatni wynik wyróżnia nasz kraj w Europie. Na 22 analizowane państwa tylko cztery (Polska, Szwecja, Łotwa i Litwa) osiągnęły wzrost wartości sprzedaży. Natomiast wolumeny spadły wszędzie, i to porządnie. W sumie Europie w I kw. 2022 roku sprzedano o 29 proc. mniej maszyn drukujących niż rok wcześniej, jednak w ujęciu wartościowym dołek był wyraźnie mniejszy, bo 10-procentowy. Ta różnica wynika z większego udziału w sprzedaży modeli ze środkowej i górnej półki, a ponadto wzrosły ceny sprzętu. Warto przy tym podkreślić, że w ocenie ekspertów rynek tanich urządzeń konsumenckich został nasycony. Spory dołek na wolumenach to także skutek niedostatecznej podaży drukarek w związku z niedoborem komponentów.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Przedsiębiorcy zamierzają zwiększyć wydatki na chmurę o 29 proc. w ciągu najbliższych 12 miesięcy – wynika z badania Flexery. Możliwe, że nawet przekroczą zakładane limity, na co wskazują dotychczasowe praktyki. Otóż w ocenie ankietowanych aktualne nakłady na chmurę już teraz przekraczają oryginalne budżety przeciętnie o 13 proc. Co ciekawe, masa pieniędzy z chmurowych budżetów idzie w błoto. Przedsiębiorcy sami przyznają, że dotyczy to średnio aż 32 proc. ich wydatków (w ub.r. odsetek ten wyniósł 30 proc.). Problem jednak jest o wiele większy niż te 2 proc. dodatkowych strat. Marnotrawstwo staje się coraz bardziej krytyczne wraz z rosnącymi nakładami na chmurę. Swoją drogą, eksperci Flexery przypuszczają, że w rzeczywistości firmy przepalają więcej środków na chmurę, niż im się wydaje. Nic dziwnego, że kolejny rok z rzędu najważniejszą inicjatywą związaną z chmurą, na jaką wskazywali respondenci, jest właśnie okiełznanie rozbuchanych kosztów. Dane z tego i poprzednich lat sugerują jednak, że działania te przynoszą, przynajmniej jak na razie, marny efekt.

Lepszy internet potrzebny do pracy hybrydowej

Pracownicy potrzebują wydajnego i bezpiecznego internetu bardziej niż kiedykolwiek. Otóż 64 proc. respondentów z Polski twierdzi, że usługi szerokopasmowe muszą ulec znacznej poprawie, aby wspierać hybrydowy model pracy, a dla 71 proc. kluczowa jest niezawodność i jakość połączeń – jak wynika z raportu Cisco Broadband Index. Gotowi są przy tym inwestować w cyberochronę – 57 proc. pracujących zdalnie i 51 proc. hybrydowo zapłaciłoby więcej za bezpieczny internet. Aby sprostać wymaganiom nowego miejsca pracy, prawie jedna trzecia ankietowanych (30 proc.) planuje modernizację swoich usług internetowych w ciągu najbliższych 12 miesięcy (to jednak mniej niż globalny wskaźnik, wynoszący 44 proc.). Na razie jest z tym kiepsko, bo aż 57 proc. respondentów podczas lockdownu nie była w stanie uzyskać dostępu do ważnych usług, takich jak e-wizyty lekarskie, edukacja online i usługi administracji z powodu niestabilnego internetu. Zależność powodzenia pracy hybrydowej od dostępu do wydajnego internetu podkreśla fakt, że 82 proc. osób korzysta z sieci w domu przez cztery lub więcej godzin codziennie. Już 38 proc. pracowników w Polsce używa prywatnego internetu na potrzeby home office, w tym do prowadzenia własnej działalności gospodarczej. Źródło: Cisco Broadband Index

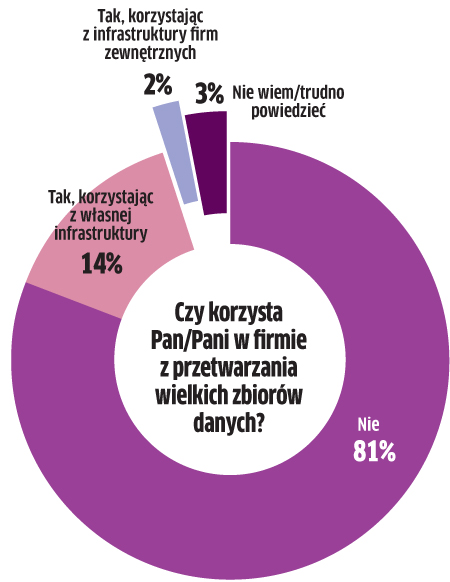

Analityka big data nadal w powijakach

Pojęcie big data ukuto już wiele lat temu, ale wciąż jest obce większości polskich przedsiębiorstw. Zna je jedynie 38 proc. ankietowanych przez UKE, przy czym wiedza respondentów wzrasta wraz z wielkością firmy. Okazuje się, że ponad 80 proc. pytanych podmiotów nie korzysta z przetwarzania wielkich zbiorów danych. Ci, którzy to robią, najczęściej używają do tego celu własnej infrastruktury. Te spośród firm, które sięgają po analizę big data, najbardziej chwalą sobie wiarygodność danych (63 proc.), pogłębioną analizę rynku (39 proc.) i precyzyjne planowanie strategii firmy (34 proc.). Obawy dotyczą natomiast głównie naruszania prywatności (40 proc.), błędów (36 proc.) i nadużyć ze strony dysponentów danych (29 proc.).

2 mld zł na polskim rynku cyberbezpieczeństwa

W 2022 r. utrzyma się dwucyfrowa dynamika wzrostu na polskim rynku bezpieczeństwa cyfrowego – prognozuje PMR. Jak zauważają eksperci, zmiany wywołane pandemią sprawiły, że kluczowego znaczenia nabrało zabezpieczenie rozproszonych zasobów firmowych. Coraz więcej podmiotów zamierza wykorzystywać rozwiązania chmurowe i pracę zdalną w dłuższej perspektywie. Przewiduje się, że organizacje będą więcej korzystać z IaaS, co może ograniczyć ich budżety na tradycyjne produkty ochrony cyfrowej, premiując ich sprzedaż do centrów danych i największych operatorów hiperskalowych. Analitycy przewidują ponadto, że w kolejnych latach przedsiębiorstwa będą musiały stawić czoła rosnącemu ryzyku ataków związanych z popularnością środowisk chmurowych, pracą zdalną i zdalnym dostępem do zasobów. Z raportu PMR „Rynek cyberbezpieczeństwa w Polsce 2021” wynika, że najwięcej wydają na ochronę cyfrową duże przedsiębiorstwa (58 proc. udziału w rynku), a jeśli chodzi o branże – banki i instytucje finansowe oraz firmy telekomunikacyjne.

Wojenna korekta dostaw. Wolumeny w dół

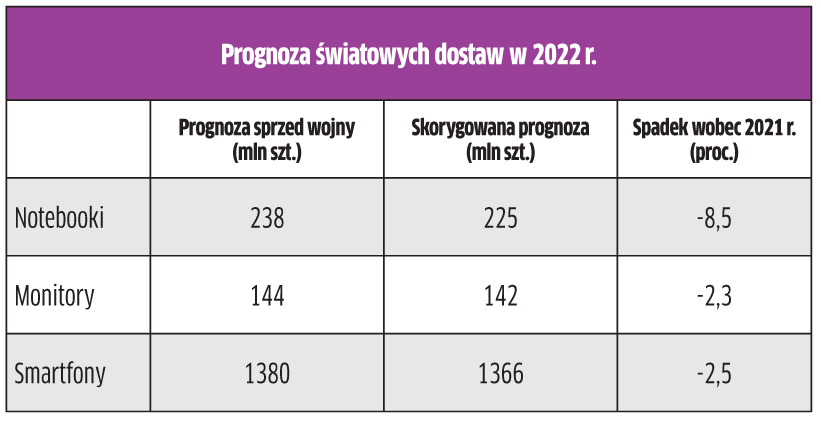

Dostawy sprzętu będą niższe niż zakładano przed inwazją Rosji na Ukrainę. W przypadku notebooków prognozę na 2022 r. ścięto z 238 mln do 225 mln sztuk. Analitycy TrendForce’a wskazują trzy główne powody takich, a nie innych prognoz: dostawy chromebooków mają spaść w br. o ponad 50 proc., większość producentów zawiesiła wysyłki do Rosji (na którą przypadało 2 proc. światowej sprzedaży), a ponadto wszystkie marki skorygowały przewidywane dostawy notebooków na 2022 r. o około 10–15 proc. w porównaniu z początkiem roku. Sugeruje to, że inflacja zaburzyła perspektywy popytu. Eksperci utrzymują przy tym, że rosną zapasy podzespołów, a ceny niektórych komponentów są pod presją spadkową. Jeśli chodzi o monitory LCD, to popyt tłumią obawy związane z wojną, czemu towarzyszy zanik efektu „gospodarki opartej na pracy w domu”. Inflacja i utrzymujące się wysokie stawki za fracht utrudniają natomiast producentom realizację agresywnych celów dostaw. Wojna, inflacja, pandemiczne lockdowny w Chinach i nadal nie złagodzone niedobory czipów osłabią w większej skali niż przewidywano również produkcję smartfonów. W każdym przypadku analitycy nie wykluczają dalszych obniżek prognoz.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Odsetek infrastruktury IT wdrożonej na brzegu sieci wzrośnie z 21 proc. w 2021 r. do 27 proc. w 2026 r. – prognozują specjaliści z Vertiva. Z opracowanej przez nich analizy wynika, że przedsiębiorców do inwestycji w edge computing skłania przede wszystkim skrócenie przestojów urządzeń produkcyjnych oraz usprawnienie łańcucha dostaw. Przypuszcza się, że do konserwacji predykcyjnej i monitoringu stanu częściej będą używane mikroobiekty brzegowe, znajdujące się w pobliżu sprzętu, więc takich urządzeń będzie potrzeba więcej. Co istotne, najczęściej wymieniane przypadki użycia umożliwiają zastosowanie rozwiązań brzegowych wszędzie tam, gdzie przestoje sprzętu mogą zakłócić działanie firmy (produkcja, magazynowanie i dystrybucja, wydobycie surowców i in.). W sumie 38 proc. pytanych twierdzi, że ich inwestycje na brzegu sieci były powodowane koniecznością intensywnego przetwarzania danych, a 32 proc. opóźnieniami wrażliwymi z punktu widzenia użytkowników (jak VR czy NLP). Wśród najważniejszych wyzwań, związanych z przetwarzaniem na krawędzi sieci, ankietowani wskazali zabezpieczenia (85 proc.), dostępność (69 proc.) i latencję (62 proc.).

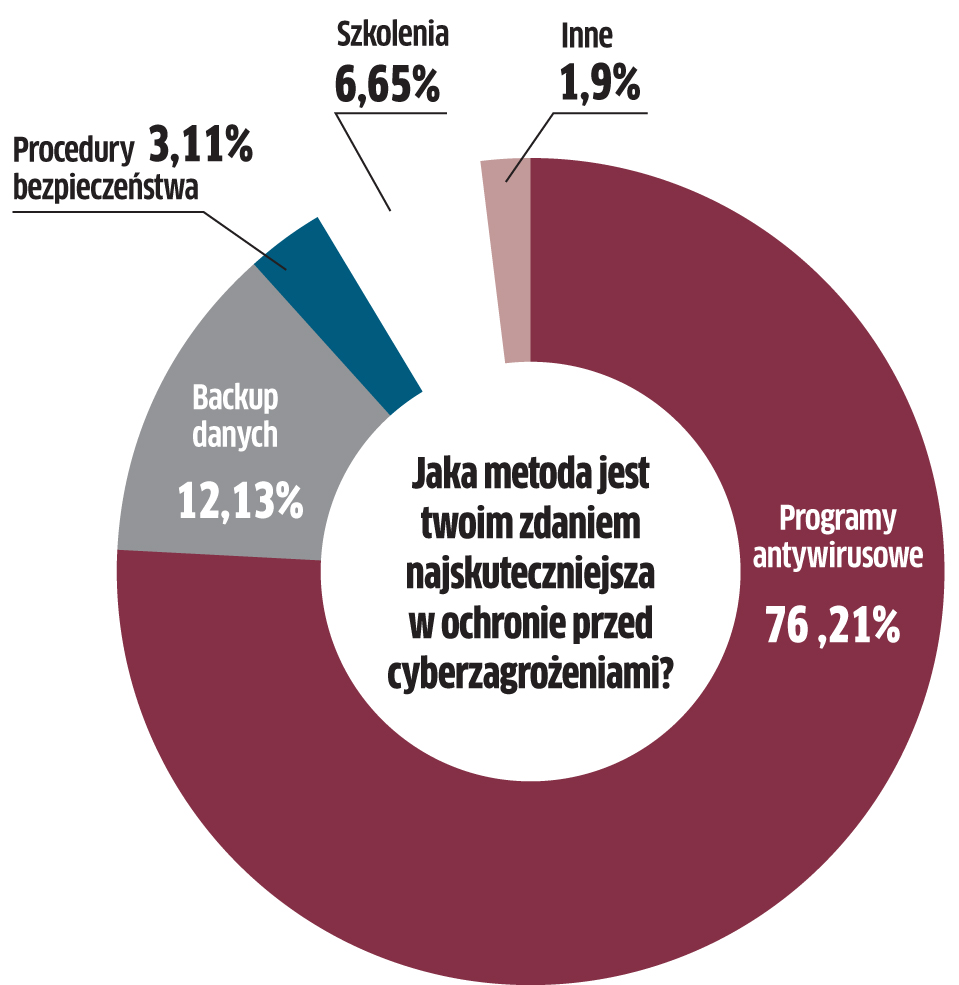

Niezachwiana wiara w antywirusy

Tylko 14,7 proc. polskich firm ma gotowy scenariusz działania na wypadek naruszenia bezpieczeństwa danych, a 38 proc. nie monitoruje cyberzagrożeń, mimo że 88 proc. przyznaje, iż pandemia i zmiana modelu pracy zwiększyła ryzyko tego rodzaju incydentów – wynika z raportu Vecto. Co ciekawe, aż 60 proc. byłoby skłonnych zapłacić okup za odzyskanie zaszyfrowanych lub skradzionych danych. Za najbardziej skuteczną ochronę uznawane są antywirusy (76 proc.), podczas gdy zaledwie 12 proc. pytanych ufa backupom. Jednocześnie połowa ankietowanych zapewnia, że ich komputery służbowe są zabezpieczone programem antywirusowym, a blisko 11 proc. urządzeń ma automatyczny backup. Z badania wynika, że praca zdalna i hybrydowa powoduje wzrost nakładów na infrastrukturę IT. Otóż 83 proc. ankietowanych twierdzi, że ich firmy inwestują w rozwiązania, które zapewniają im ciągłość pracy i procesów. Czterokrotnie (do 48,5 proc.) wzrósł w ciągu roku odsetek tych, którzy wskazali, że ich firma wdrożyła dodatkowe zabezpieczenia dla osób pracujących zdalnie.

Duży wzrost na rynku leasingu IT

W tym roku wyraźnie zwiększy się finansowanie leasingiem zakupów IT (sprzętu, oprogramowania i innych aktywów) – przewiduje Związek Polskiego Leasingu. Łączna wartość środków, jakie mają zostać przeznaczone na ten cel, przekroczy 1 mld zł. Jeśli chodzi o sam leasing (pomijając kwoty pożyczek) to wzrost w segmencie IT będzie największy na całym polskim rynku leasingu (18,2 proc.). Z danych ZPL wynika, że na leasing najczęściej decydują się mikro i małe firmy, czyli podmioty o obrotach do 20 mln zł rocznie (blisko 74 proc. klientów), w tym że ponad połowa to mikro biznesy (do 5 mln zł obrotu). Przewidywania oparto między innymi na kwartalnym odczycie koniunktury za I kw. 2022 r. Co istotne, prognozę sformułowano przed agresją Rosji na Ukrainę (nastąpiła 24 lutego br.).

Co cyfryzują przedsiębiorcy w Polsce

Zdecydowana większość, bo aż 93 proc., działających w Polsce firm utrzymuje, że podejmuje działania w obszarze cyfrowej transformacji – wynika z badania Polcomu i Intela. W sumie 30 proc. pytanych twierdzi, że poddało cyfryzacji i automatyzacji zdecydowaną większość swoich procesów biznesowych, zaś 39 proc. prowadzi intensywne działania w tym kierunku. Z kolei niemal co czwarta firma podejmuje projekty o charakterze punktowym. Co się kryje za tymi deklaracjami? Otóż zdaniem 69 proc. badanych cyfrowa transformacja oznacza wdrażanie sztucznej inteligencji i uczenia maszynowego czy Internetu Rzeczy. W dużej mierze cyfrowa transformacja kojarzona jest z tworzeniem cyfrowych miejsc pracy (61 proc.), czyli wyposażenia ich w nowe narzędzia w związku ze zmianą stylu pracy, zaś 58 proc. łączy ją z automatyzacją procesów produkcyjnych. Za to mniej niż połowa (43 proc.) respondentów utożsamia cyfrową transformację z migracją zasobów i aplikacji do chmury. Źródło: badanie Polcom i Intel „Inwestycje IT w kierunku rozwoju polskich firm w latach 2021-2022. Chmura i nowe technologie”.

Chmura: bezpieczeństwo ważniejsze niż cena

Jedynie 13 proc. firm w Polsce korzysta z usług chmury publicznej u zewnętrznego dostawcy w zakresie gromadzenia danych, a 15 proc. z hostowanej na zewnątrz chmury prywatnej – wynika z badania przeprowadzonego przez Intela i OVHcloud w października ub.r. Przed wejściem do chmury wielu przedsiębiorców powstrzymuje przypuszczalnie fakt posiadania własnych serwerowni (ma je 87 proc. badanych). Najczęściej wskazywany jest brak konkretnej potrzeby korzystania z usług chmurowych (43 proc.) i przekonanie, że organizacja ma już wystarczające własne zasoby (22 proc.). Co istotne, znacznie mniej firm niż wcześniej (12 proc. wobec 42 proc. w 2020 r.) martwi kwestia bezpieczeństwa danych w chmurze. Co więcej, potrzeba bezpieczeństwa okazuje się najczęściej wskazywanym powodem wyboru usług chmurowych (ma on znaczenie aż dla 58 proc. respondentów). Jest ważniejszy niż cena (42 proc.), a promocje mało kogo przyciągają (7 proc.). Na podium znalazła się także elastyczność, którą doceniło 37 proc. podmiotów – trzykrotnie więcej niż w 2020 r.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

25 proc. polskich firm w chmurze

Ponad jedna czwarta polskich firm korzysta z usług przetwarzania w chmurze – wynika z danych UKE. Pytano głównie mikro przedsiębiorstwa (54 proc. respondentów) i JDG (12 proc.). Co ciekawe, to wynik dużo niższy niż w raporcie z 2021 r., gdzie 49 proc. ankietowanych firm twierdziło, że sięga po usługi cloud. Z nowego badania wynika, że (podobnie jak rok wcześniej) większość korzystających z chmury bazuje na własnej infrastrukturze. Aż 84 proc. dostrzega korzyści z przetwarzania danych w chmurze. O zagrożeniach wspomina jedna piąta. Jako główne zalety chmury wskazano: zabezpieczenie przed utratą danych (70,9 proc.), wiarygodność i niezawodność (51,2 proc.) oraz bieżący monitoring procesów (42,3 proc.). Rok wcześniej numerem 1 była łatwość obsługi, którą teraz wymieniono dopiero na 4 miejscu (34,4 proc.). Z kolei największe ryzyka według pytanych dotyczą wycieku danych z powodu awarii (51,9 proc.), naruszenia prywatności chmury związane z niedostatecznym uregulowaniem tej kwestii (41,8 proc.) oraz wycieku danych wskutek włamania (41,1 proc.).

„Obsesja branży na punkcie as-a-service”

Rozwój chmury publicznej popycha dostawców infrastruktury do sprzedaży w modelu as-a-service. Jak przewidują analitycy Canalysa „obsesja branży na punkcie modeli ITaaS wzrośnie w 2022 roku”. Już teraz większość resellerów ma w portfolio oferty usługowe. Jedynie 16 proc. firm IT ankietowanych globalnie przez Canalys na koniec 2021 r. nie prowadziło żadnej sprzedaży w modelu as-a-service, przy czym dla większości to wciąż niewielka część biznesu. Z drugiej strony 58 proc. firm z kanału sprzedaży prognozuje wzrost przychodów z IT as-a-service w 2022 r., w tym blisko jedna trzecia o ponad 10 proc. Te liczby nie oddają jednak w pełni obrazu rynku. ITaaS obejmuje różne rzeczy, od usług zarządzanych i hostowanych przez partnerów, poprzez modele oparte na subskrypcji i usługi chmury publicznej, aż po rozwiązania dostarczane przez producentów. Tempo wzrostu w tych obszarach może być zupełnie inne. Na dodatek 22 proc. sprzedawców spodziewa się, że ich przychody z ITaaS spadną w 2022 r.

O ile producenci naciskają na as-a-service, to różnie bywa z popytem ze strony klientów i zainteresowaniem partnerów (w zależności od regionu i marki poszczególnych rozwiązań). Analitycy Canalysa uważają, że edukacja rynku i marketing są niezbędne, aby w pełni wykorzystać potencjał IT-as-a-service.

Są też bariery i obawy, które mogą wstrzymywać partnerów przed wejściem w ITaaS, nawet tam, gdzie jest popyt na takie rozwiązania. Bez możliwości negocjowania zniżek u dostawców, partnerzy mogą nie mieć motywacji do przedkładania usługowego IT nad sprzedaż transakcyjną. Ponadto część firm IT obawia się, że producenci będą odbierać im przychody i zmniejszać swoją zależność od kanału sprzedaży. Jednak z drugiej strony bez ITaaS partnerzy mogą stracić znaczenie dla klientów, którzy chcą modelu usługowego. Tak czy inaczej, według analityków większa część sprzedaży ITaaS będzie ostatecznie realizowana za pośrednictwem kanału partnerskiego.

Trudna zmiana podejścia w zarządzaniu zasobami IT

Wiele praktyk ITAM (zarządzanie zasobami IT) priorytetowo traktuje zapewnienie zgodności. Jednak te wysiłki nie przyczyniają się do rozwoju narzędzi i procesów, obejmujących nowe technologie. Zespoły ITAM muszą więc zmienić podejście i dostosować się do hybrydowych środowisk IT i wdrażanych nowych technologii – twierdzą specjaliści z Flexery. Tymczasem najważniejszą inicjatywą na 2022 r. dla zespołów ITAM zajmujących się SAM (zarządzanie zasobami oprogramowania) jest optymalizacja i oszczędności na wydatkach na software (54 proc.). Prawie połowa (49 proc.) zespołów skupia się na wyłuskaniu niewykorzystanych albo mało wykorzystanych licencji na oprogramowanie. Przy czym aż 83 proc. czasu pochłaniają im audyty (dane za 2021 r., wzrost o 20 proc. wobec 2020 r.). Ekipom od SAM zajęcia dostarczają głównie Microsoft, Oracle i IBM, którzy najczęściej przeprowadzali audyty licencji w ostatnich 3 latach. Zmiana podejścia jest jednak niełatwa ze względu na brak zasobów i narzędzi do obsługi nowych środowisk.

MŚP gotowe są wydać 26 zł miesięcznie na cyberochronę

Tylko 34 proc. MŚP deklaruje, że planuje zwiększyć wydatki na cyberbezpieczeństwo w 2022 r. Z kolei 40 proc. zachowa budżet na poziomie z ub.r., a 22 proc. ograniczy wydatki. Nie wróży to dobrze sprzedawcom takich rozwiązań, zwłaszcza że najczęściej wskazywanymi przez MŚP barierami na drodze do lepszej ochrony są koszty związane z pracą specjalistów albo wydatkami na oprogramowanie. Generalnie firmy nie są skłonne do dużych inwestycji. Według respondentów, miesięczne koszty za kompleksową ochronę własnej sieci nie powinny przekroczyć 6,5 dol., czyli około 26 zł. Żeby było ciekawiej, nie jest to średnia odpowiedzi z Polski, lecz 400 firm z USA i Europy Zachodniej. Takiej ochrony MŚP oczekują od swojego dostawcy usług IT (35 proc. wskazań), operatora telekomunikacyjnego lub ISP (27 proc.), ewentualnie specjalistycznej firmy (26 proc.).

Firmy będą inwestować w automatyzację i szybkie sieci

Gigabitowe sieci Wi-Fi, automatyzacja oraz Internet Rzeczy to nowe technologie, które będą najczęściej wdrażane w najbliższych 2 latach – wynika z zapowiedzi europejskich organizacji przepytanych przez Spiceworks Ziff Davis. Tym samym gigabitowe Wi-Fi w 2024 r. powinno działać już w około 3/4 firm na Starym Kontynencie (pozostałe nie planują wdrożeń w najbliższych 2 latach lub nie potrafiły odpowiedzieć na tak zadane pytanie). Nowości będą przyswajać przede wszystkim duże przedsiębiorstwa, dysponujące większymi budżetami. Plany znacznie różnią się w zależności od branży. Przykładowo, edukacja i przemysł zamierzają szeroko korzystać z 3D (62 proc. i 45 proc. – dane światowe), a retail z blockchainu (45 proc.).

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>