Artykuł Zmiany podatkowe od 1 lipca. Co się teraz opłaca na JDG? pochodzi z serwisu CRN.

]]>Na skali obniżono pierwszy próg do 12 proc. (a do tego jest jeszcze 30 tys. zł rocznie dochodu wolnego od podatku). Drugi próg pozostaje na poziomie 32 proc. od 120 tys. zł dochodu.

Dano też przedsiębiorcom możliwość zmiany formy rozliczania się z ryczałtu i podatku liniowego na skalę.

Oszczędność na składce zdrowotnej na liniowym i ryczałcie

Kluczową zmianą dla przedsiębiorców rozliczających się podatkiem liniowym i ryczałtem będzie możliwość częściowego odliczania składek na ubezpieczenie zdrowotne.

W wypadku liniowców składkę (wynosi 4,9 proc. dochodu) będzie można zaliczyć do kosztów uzyskania przychodów albo odliczyć od dochodu do kwoty 8700 zł rocznie (limit ten ma być corocznie waloryzowany).

W efekcie obniży ona podstawę opodatkowania, a więc podatek zmniejszy się o 19 proc. zapłaconej składki.

Maksymalna roczna oszczędność dla przedsiębiorcy na liniowym dzięki odliczeniu składki NFZ w 2022 r. wyniesie 1653 zł (czyli średnio ok. 137 zł miesięcznie).

Rozliczający się ryczałtem obniżą podstawę opodatkowania o kwotę równą połowie zapłaconych składek na ubezpieczenie zdrowotne.

Ponieważ maksymalna roczna składka NFZ dla rozliczających się ryczałtem w 2022 r. wynosi 12 094 zł, zaoszczędzą oni maksymalnie od 120 do 1028 zł (ok. 10 – 85 zł miesięcznie) – w zależności od wysokości ryczałtu.

Prawo do odliczenia składki na NFZ ze wsteczną mocą od 1 stycznia 2022 r.

Prawo do odliczania składki zdrowotnej wchodzi w życie od 1 lipca br., ale działa z mocą wsteczną od 1 stycznia 2022 r. Dzięki temu rozliczający się liniowo i ryczałtem obniżą podstawę opodatkowania również o składki zapłacone w pierwszej połowie 2022 r.

Aktualnie trudno o jednoznaczną ocenę

”Obecnie trudno jest ocenić czy wdrażane zmiany będą miały pozytywny czy negatywny wpływ na finanse przedsiębiorców, bo niezależnie od aktualnych wyborów, prawo pozwala im zmienić model rozliczania na koniec roku podatkowego” – zastrzega Krzysztof Pulkiewicz, Country Manager Unifiedpost Group, odpowiedzialny za rozwój platformy Banqup w Polsce.

Uważa zresztą, że zmiana zasad rozliczania w trakcie trwania roku podatkowego nie jest dobrym rozwiązaniem.

„Brak stabilności i przewidywalności systemu utrudnia przedsiębiorcom planowanie i efektywne zarządzanie swoimi firmami” – podkreśla.

Kiedy opłaca się ryczałt i skala

W ocenie eksperta, jeśli przedsiębiorca ma niskie koszty uzyskania przychodów i może rozliczać się ryczałtem z niskimi stawkami podatku, to będzie dla niego najkorzystniejszy wybór.

„Z naszych wyliczeń wynika, że w przypadku dochodu wynoszącego do ok. 150 tys. zł rocznie bardziej opłacalne będzie wybranie skali podatkowej, a przy wyższych kwotach – podatku liniowego” – twierdzi Krzysztof Pulkiewicz.

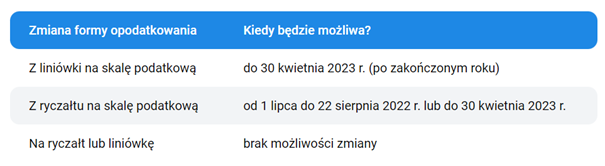

Kiedy można zmienić formę opodatkowania na JDG za 2022 r.

Reforma pozwala rozliczającym się liniowo i ryczałtem przejść na skalę podatkową (zasady ogólne).

Ryczałtowcy będą mogli zdecydować się na to w dwóch terminach. Jeśli zrobią to do 22 sierpnia 2022 r., całe drugie półrocze rozliczą już na zasadach ogólnych. Wtedy poza stawką podatku zmieni się również stawka i sposób wyliczania składki zdrowotnej.

Drugim terminem, w jakim zarówno ryczałtowcy, jak i liniowcy, będą mogli przejść na rozliczenie dochodów uzyskanych w 2022 r. według skali podatkowej, będzie składanie rocznego PIT-a za 2022 rok, a więc do 30 kwietnia 2023 r.

W tej sytuacji całość dochodów uzyskanych w 2022 r. będzie rozliczona na zasadach ogólnych.

Należy pamiętać, że w takiej sytuacji przedsiębiorca straci prawo do odliczenia składki zdrowotnej, zmieni się też jej wysokość do 9 proc. dochodu.

Zmiany będą wymagać dodatkowej pracy

„Choć wprowadzane zmiany mogą ostatecznie okazać się dla przedsiębiorców korzystne, to będą wymagały od nich i ich księgowych sporo dodatkowej pracy. Zarówno teraz, przy wyliczaniu comiesięcznych zobowiązań podatkowych według nowych zasad, jak i później, przy rocznym zeznaniu podatkowym” – zauważa ekspert z Banqup.

Artykuł Zmiany podatkowe od 1 lipca. Co się teraz opłaca na JDG? pochodzi z serwisu CRN.

]]>Artykuł Haczyki w nowelizacji Polskiego Ładu pochodzi z serwisu CRN.

]]>Sejm przyjął zmiany do Polskiego Ładu, zapowiedziane w marcu i kwietniu br. Ustawą zajmie się teraz Senat. Nowe prawo ma wejść w życie 1 lipca br. Jak jednak zapowiada wiceminister finansów Artur Soboń, zmiany będą miały zastosowanie przy rozliczeniu podatkowym za cały 2022 r.

PIT zostanie obniżony z 17 proc. do 12 proc. Niższy próg podatkowy zostanie utrzymany na poziomie 120 tys. zł dochodu (powyżej jest 32 proc. PIT), a kwota wolna od podatku to nadal 30 tys. zł. Do likwidacji idzie ulga dla klasy średniej.

Będzie lepiej lub bez zmian aż do 170 tys. zł rocznego dochodu

Podatnicy, którzy osiągną dochód do 170 tys. zł za cały rok nie odczują negatywnych skutków zmian w porównaniu do pierwotnej wersji Polskiego Ładu. Korzyści z niższego PIT wyniosą do 4,5 tys. zł rocznie – wg inFakt.

Z nowymi stawkami wynagrodzeń na skali, podatku liniowym i ryczałcie można zapoznać się tutaj.

Wraca odliczenie składki NFZ. Nie dla wszystkich

Powróci możliwość odliczenia składki NFZ dla przedsiębiorców: na podatku liniowym limit wyniesie 8,7 tys. zł (pomniejszenie dochodu), na ryczałcie 50 proc. zapłaconych składek (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

Największe korzyści z odliczeń będą na podatku liniowym – rocznie w sumie ok. 1650 zł. Na ryczałcie wyjdzie między 40 a 1030 zł, a na karcie podatkowej ok. 600 zł rocznie, czyli 50 zł miesięcznie (na skali podatkowej 0 zł, bo dla tych przedsiębiorców nie przewidziano możliwości odliczenia składki zdrowotnej).

Można zmienić formę opodatkowania. Ale nie dowolnie

Zgodnie z uchwaloną nowelizacją przedsiębiorcy będą mogli przejść na skalę podatkową z ryczałtu albo podatku liniowego, jeśli uznają, że tak korzystniej rozliczą się w 2022 r. Liniowcy mogą zdecydować o zmianie po zakończeniu roku, tj. do 2 maja 2023 r. (składając PIT-36 za 2022 r.).

Przyspieszenie na ryczałcie

Przedsiębiorcy na ryczałcie mają dodatkową możliwość załatwienia sprawy jeszcze w tym roku (od 1 lipca do 22 sierpnia br.). Wówczas rozliczaliby się do końca czerwca br. ryczałtem, a w drugim półroczu według skali. Przy takim wyborze złożą za 2022 r. dwa zeznania: PIT-28 i PIT-36.

Nie ma natomiast opcji zmiany w drugą stronę, tj. wypisania się ze skali na rzecz ryczałtu albo podatku liniowego.

Jakie są haczyki?

Jeżeli przedsiębiorca na ryczałcie lub liniowym na początku 2023 r. złoży zeznanie według dotychczasowej formy, a potem jednak stwierdzi, że skala podatkowa byłaby dla niego korzystniejsza, to przepadnie mu szansa na zmianę. Nie będzie możliwości złożenia korekty. Dlatego z ostatecznym złożeniem zeznania lepiej poczekać i dokładnie przeanalizować, która opcja będzie korzystniejsza – radzi inFakt.

Trzeba pamiętać o wyborze

Przedsiębiorcy dokonujący takiej zmiany muszą też pamiętać, że pomimo tego, iż w zeznaniu za 2022 r. rozliczą się na skali podatkowej, to i tak w ustawowych terminach muszą zawiadomić naczelnika urzędu skarbowego o wyborze formy opodatkowania w 2023 r. Złożenie PIT-36 i rozliczenie się na skali jest zatem jednorazowe i możliwe tylko dla rozliczenia za rok 2022. Nie jest to wybór formy opodatkowania na kolejne lata.

7 PIT-ów do przygotowania

Jednocześnie jeśli z jakichś przyczyn obecnie obowiązujące przepisy, wprowadzone 1 stycznia 2022 r. okazałyby się dla podatnika korzystniejsze, to rozliczając PIT za br. będzie mógł on się do nich zastosować.

To jednak już wyższa szkoła podatkowej jazdy. Może się okazać, że w niektórych przypadkach na skali podatkowej trzeba będzie porównywać rozliczenia dla trzech okresów: za rok 2021, przepisów z I półrocza 2022 r. i nowo przegłosowanych przepisów, które mają zacząć obowiązywać od 1 lipca 2022 r.

W konsekwencji podatnicy dla celów porównawczych będą musieli przygotować 7 zeznań PIT-36 lub PIT-37 i jedno PIT-36L lub PIT-28. Siedem z uwagi, że będą trzy stany prawne, a jednocześnie w ramach tych trzech stanów można rozliczać się indywidualnie lub z małżonkiem. Jeżeli podatnik jest obecnie na podatku liniowym, to jeszcze będzie mógł porównać powyższe z PIT-36L – wyjaśnia inFakt.

Inne zmiany wprowadzone nowelizacją Polskiego Ładu:

- Preferencyjne rozliczenie dla samotnych rodziców, którzy skorzystają z 1,5 kwoty wolnej, czyli 45 tys. zł (a samotni rodzice wychowujący dziecko z niepełnosprawnościami – 60 tys. zł).

- Zwiększenie kwoty dochodów dziecka bez utraty preferencji podatkowych przez rodziców (z 3089 zł do 16 061,28 zł w 2022 r.), rozdzielenie renty rodzinnej od dochodów rodzica (dzięki temu dziecko skorzysta z kwoty wolnej).

- Ujednolicenie terminów rocznego rozliczenia PIT (formularze: PIT-37, PIT-36, PIT-36S, PIT-28, PIT-28S, PIT-36L, PIT-36LS, PIT-39, PIT-38). Zeznania te będą składane od 15 lutego do 30 kwietnia.

- Fakultatywny wzór PIT-2, który będzie zawierać oświadczenia i wnioski mające wpływ na obliczenie zaliczki.

- Brak składki zdrowotnej od renty małoletnich dzieci oraz od wynagrodzenia osób powołanych do realizacji obowiązków społecznych lub obywatelskich – do 6000 zł wynagrodzenia rocznie.

- Od 1 stycznia 2023 r. wprowadzona zostanie możliwość dzielenia kwoty wolnej w zaliczkach na maksymalnie trzech płatników i rozliczania jej np. przy umowach zlecenia.

- Brak odpowiedzialności pracodawcy w przypadku nieprawidłowego pobrania zaliczek na PIT z uwagi na błędną informację przekazaną przez pracownika.

- Ulga na zabytki wyłącznie na renowację, konserwację i remonty. Dojdzie też warunek formalny – z ulgi skorzystać będzie można po zatwierdzeniu remontu przez konserwatora zabytków.

Artykuł Haczyki w nowelizacji Polskiego Ładu pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: nie ma możliwości zmiany na ryczałt lub liniówkę pochodzi z serwisu CRN.

]]>W związku z nowelizacją Polskiego Ładu, która obejmuje m.in. obniżkę PIT z 17 do 12 proc., resort finansów zapowiedział, że umożliwi przedsiębiorcom zmianę formy opodatkowania. Ten wyjątkowy ruch ma pozwolić na przejście na bardziej korzystną opcję rozliczeń.

Warto jednak pamiętać, że nie będzie możliwa dowolna zmiana.

Fiskus pozwolił przedsiębiorcom tylko na przejście na skalę podatkową. Nie będzie można przejść ani na ryczałt, ani na podatek liniowy w trakcie trwania roku lub po jego zakończeniu. Jedyna możliwość to zmiana na skalę z ryczałtu lub z liniówki.

Wiceminister finansów Artur Soboń podkreślił, że ponowna zmiana dotyczyć to będzie wyłącznie tego roku.

Zgodnie z zapowiedzią resortu zmiana z podatku liniowego lub ryczałtu na skalę podatkową będzie możliwa po zakończeniu roku podatkowego – informuje InFakt.

Dodatkowe okienko na zmianę dla ryczałtowców

Dodatkowo ryczałtowcy będą mogli zmienić sposób opodatkowania pomiędzy 1 lipca a 22 sierpnia 2022 r. Oznacza to, że będą mogli przez pierwszą połowę roku być opodatkowani w formie ryczałtu, a drugą połowę wg skali podatkowej. W związku z tym dla ryczałtowców istnieją dwie możliwości zmiany: albo cały rok na skali podatkowej, albo połowa roku na ryczałcie, a druga połowa na skali podatkowej.

Podatki zostaną rozliczone w jednym terminie

Ponadto od przyszłego roku zeznania podatkowe będzie można złożyć w jednym terminie do 30 kwietnia 2023 r. Dotyczy to wszystkich podatników niezależnie od wybranej formy. Np. według starych zasad ryczałtowcy rozliczali się do 28 lutego, a osoby na karcie podatkowej do 31 stycznia. Ta zmiana może pozostać dłużej.

„Rozwiązania te oceniam bardzo dobrze, ponieważ skala podatkowa po zmianach staje się bardziej korzystną formą. Wielu przedsiębiorców do samego końca będzie zastanawiało się, jaką formę za rok 2022 wybrać. Nie będą musieli o tym decydować wcześniej, jeśli takiej pewności nie mają. Spokojnie będą mogli to zrobić do 30 kwietnia przyszłego roku” – komentuje Piotr Juszczyk, główny doradca podatkowy w inFakt.

Artykuł Polski Ład: nie ma możliwości zmiany na ryczałt lub liniówkę pochodzi z serwisu CRN.

]]>Artykuł Szykuje się zaostrzenie przepisów skarbowych pochodzi z serwisu CRN.

]]>Wydłużenie okresu przedawnienia wykroczeń i przestępstw skarbowych, rozszerzenie konfiskaty, ograniczenie możliwości złożenia czynnego żalu – to niektóre z zapisów, jakie znalazły się w projekcie nowelizacji kodeksu karnego skarbowego.

Zapomnijcie o przedawnieniu

Nawet po przedawnieniu przestępstwa skarbowego dopuszczalne będzie ukaranie podatnika. Otóż wówczas sąd będzie mógł orzec karę za uszczuplenie należności fiskusa. Obecnie art. 44 par. 2 kks wyklucza ukaranie podatnika za przestępstwo skarbowe, jeżeli nastąpiło przedawnienie należności (ten przepis ma zostać zlikwidowany).

Ponadto postępowanie karnoskarbowe przed sądem nie będzie mogło być zawieszane w związku z trwającym nadal w tej sprawie postępowaniem podatkowym (prowadzonym przez fiskusa). Zawieszenie przez sąd będzie możliwe tylko na etapie postępowania przygotowawczego. Zapewne tym chętniej skarbówka będzie kierować sprawy do sądów.

Prawie 29 mln zł kary za 150 tys. zł zaległości

Zaostrzono kary za uporczywe niepłacenie większych kwot podatku. Od zaległości w kwocie 50-krotności minimalnego wynagrodzenia (obecnie 150,5 tys. zł) będzie to już przestępstwo, a nie wykroczenie skarbowe tak jak teraz. Takiemu podatnikowi będzie można wymierzyć karę do 720 tzw. stawek dziennych (obecnie ok. 28,9 mln zł) wobec ok. 60 tys. zł obecnie (niższa taryfa pozostanie jako kara za zaległości podatkowe o wartości mniejszej od 50-krotności najniższej pensji).

Z 15 do 20 lat zostanie podwyższony limit łącznych kar więzienia za poszczególne przestępstwa skarbowe.

Sąd będzie mógł nakazać sprawcy zwrot nie tylko uzyskanych korzyści, ale też ich równowartości, jeśli korzyści zostały już skonsumowane przez podatnika.

Polskie organa ścigania będą mogły także karać niektóre przestępstwa i wykroczenia popełnione za granicą (m.in. dotyczące handlu zagranicznego), jeżeli ujawnili je polscy kontrolerzy.

Trzeba się szybko pożalić

Na czynny żal, czyli ujawnienie przewinienia podatkowego i uregulowanie należności fiskusa, będzie już za późno po rozpoczęciu czynności wobec podatnika w tej sprawie (nie tylko przez organ ścigania, ale też jakiekolwiek inny). Czynny żal będzie mógł udobruchać fiskusa tylko wówczas, gdy podatnik przyzna się do wykroczenia albo przestępstwa zanim na jego trop wpadną służby (nawet, gdy jeszcze nie wie, że jego nieprawidłowości zostały wykryte, uniemożliwi to czynny żal).

Czynny żal będzie dopuszczalny jeszcze zanim należność dla fiskusa stanie się wymagalna.

Są też zmiany na plus. Poszerzono możliwość dobrowolnego poddania się karze. Skorzystanie z tej instytucji będzie możliwe nawet wtedy, gdy sprawca nie ureguluje w całości uszczuplenia, za które grozi mu odpowiedzialność (całość wymagana jest obecnie).

Dopuszczono zapłatę części należności przez podatnika i porozumienie z oskarżycielem dotyczące kary. Przy dobrowolnej odpowiedzialności wyrok zwykle jest niższy niż wtedy gdy sprawca nie współpracuje ze śledczymi.

Łagodniejsze potraktowanie za przejęcie mienia

Sprawca będzie mógł zrzec się prawa własności przedmiotów, które nie mogą zostać zatrzymane w związku popełnionym czynem zabronionym. Wówczas może liczyć na łagodniejszą karę. Chodzi tutaj o drobne sprawy.

Artykuł Szykuje się zaostrzenie przepisów skarbowych pochodzi z serwisu CRN.

]]>Artykuł Wyrok ws. IP Box. Nie ucieszy programistów pochodzi z serwisu CRN.

]]>Programista, który współpracuje z innymi osobami tworząc software, nie ma prawa do ulgi IP Box – wynika z orzeczenia poznańskiego WSA. Chodzi dokładniej o sytuację, kiedy developer w ramach zespołu tworzy część oprogramowania, a dopiero całość, w połączeniu z częściami zbudowanymi przez pozostałych specjalistów, daje kwalifikowane prawo własności intelektualnej. O wyroku poinformował „Dziennik Gazeta Prawna”.

Aby skorzystać z ulgi IP Box, czyli preferencyjnej 5-proc. stawki podatku dochodowego, konieczne jest posiadanie tzw. kwalifikowanego IP, czyli prawa własności intelektualnej. Mogą na nie składać się patenty albo autorskie prawa do rozwiązań informatycznych. Warunkiem korzystania z ulgi jest prowadzenie działalności B&R, bezpośrednio związanej z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego prawa własności intelektualnej.

Pravna.pl wyjaśnia, że wyrok nie ma zastosowania do wszystkich programistów pracujących w zespołach.

Trzeba domagać się interpretacji od skarbówki

Dodatkowym ryzykiem związanym z IP Box są nierzadkie odmowy interpretacji Krajowej Informacji Skarbowej, czy podatnik prowadzi działalność badawczo-rozwojową uprawniającą do IP Box. Skarbówka oczekiwała, że to sam programista potwierdzi, czy prowadzi działalność B&R (co stwarzało ryzyko, że taka interpretacja będzie bezwartościowa w razie kontroli skarbówki).

Takie stanowisko skarbówki podważały WSA, stając po stronie podatnika. Jednak KIS zaskarżała te wyroki. W styczniu br. po raz pierwszy Naczelny Sąd Administracyjny wydał wyrok w takiej sprawie (II FSK 1049/21). Potwierdził, że Krajowa Informacja Skarbowa musi odpowiedzieć na pytanie podatnika, czy prowadzi on działalność badawczo – rozwojową, która jest warunkiem do skorzystania z ulgi IP Box.

Artykuł Wyrok ws. IP Box. Nie ucieszy programistów pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: chaos ze składką zdrowotną pochodzi z serwisu CRN.

]]>Przedsiębiorcy na podatku liniowym dostali od ZUS-u noworoczną niespodziankę – za styczeń 2022 r. będą musieli zapłacić 9 proc. składki zdrowotnej liczonej od podstawy wymiaru z 2021 r., a nie 4,9 proc., jak to ustalono w Polskim Ładzie. Dopiero od lutego br. będą mogli skorzystać z niższego wymiaru daniny na NFZ (jednak nawet ta 4,9-procentowa nie będzie mogła być niższa niż 9 proc. przeciętnego wynagrodzenia – nawet gdy firma nie zarobi kompletnie nic).

Tym samym już na początku roku „liniowcy” będą do tyłu ponad 100 zł niż przewidywali na składce NFZ. Wymaganie ZUS-u w tej kwestii potwierdził wiceminister finansów, która uzasadnił utrzymanie 9 proc. limitu w styczniu 2022 r. „ułatwieniem rozliczeń” biurom rachunkowym.

Ryzyko odliczeń od dochodu

Jednak to tylko szczegół wobec problemów, jakie mogą czekać osoby prowadzące działalność gospodarczą od przyszłego roku. Niemało zamieszania grozi w sytuacji, gdy skarbówka podważy choćby część kosztów uzyskania przychodu przedsiębiorcy i tym samym wysokość dochodu, od którego naliczono składkę zdrowotną.

Jak zauważa „Rzeczpospolita” wówczas trzeba będzie czekać na rozstrzygnięcie sporu ze skarbówką, aby ZUS ostatecznie ustalił składki NFZ za sporny okres. Tym samym w razie niekorzystnej decyzji fiskusa trzeba liczyć się nie dość że z domiarem podatku dochodowego, to jeszcze z dopłatą do składki na NFZ – i to nawet za kilka lat wstecz, jeśli konsekwencją decyzji będzie podwyższenie „podstawy wymiaru” za poprzednie lata. Ponieważ wyłączeń od kosztów uzyskania przychodów jest cała masa (art. 23 ust. 1 ustawy o PIT) ryzyko niekorzystnego obrotu sprawy jest realne. Także moment uzyskania przychodu może wywołać wątpliwości.

Przypomnijmy, że dla rozliczających się według skali 17 i 32 proc. wysokość składki NFZ to 9 proc. Ryzyko związane z podważeniem odliczeń kosztów nie grozi natomiast na ryczałcie, bo przy tej formie opodatkowania co do zasady nie ma uwzględnia się kosztów i ulg podatkowych.

Artykuł Polski Ład: chaos ze składką zdrowotną pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: czy w 2022 r. opłaca się być programistą? pochodzi z serwisu CRN.

]]>Na ryczałcie można też uwzględnić kwotę wolną od podatku (30 tys. zł rocznie), czego nie ma na podatku liniowym (za to jest taka opcja przy rozliczeniu wg skali). Jak wiadomo odpada natomiast możliwość odliczeń kosztów uzyskania przychodu i ulg podatkowych.

Ryczałt: 2 proc. straty na Polskim Ładzie

Programiści na poziomie mid i senior często otrzymują wynagrodzenia przekraczające 20 tys. zł netto miesięcznie, co daje 240 tys. zł rocznie.

Taki specjalista rozliczając się wg skali podatkowej za pierwsze półrocze zapłaciłby ok. 20 tys. zł daniny, a za drugie prawie 40 tys. zł, ponieważ przekroczy drugi próg podatkowy (32 proc., od 120 tys. zł rocznie).

„To strata 6 proc. przychodu netto w 2022 r. wobec 2021 r. Specjaliści rozliczający się w formie ryczałtu stracą tylko 2 proc.” – utrzymuje Iwona Soroko-Pasiroska, Senior Account Manager w Devire.

Oceniając korzyści i koszty trzeba naturalnie oprócz podatku dochodowego brać pod uwagę składkę zdrowotną liczoną wg nowych zasad i ulgi możliwe w różnych sposobach rozliczeń. Dla „ryczałtowców” stawka dla NFZ jest przewidywalna i co ważne nie jest powiązana z faktycznymi zarobkami: to 9 proc. liczone od przeciętnego wynagrodzenia za pracę. Np. przy przychodach mieszczących się w przedziale 60 – 300 tys. zł składka NFZ to ok. 533 zł miesięcznie.

Ryczałt nie zawsze jest taki prosty, jak się wydaje

Przy ryczałcie jednak nie wszystko jest jednak takie oczywiste, ponieważ dla specjalistów IT mogą mieć zastosowanie trzy stawki podatku – na co zwraca uwagę prawo.pl. Trzeba więc uważać z odpowiednią klasyfikacją świadczonych usług.

Niepewność pogłębia fakt, że skarbówka nie chce wydawać interpretacji podatkowych wniosków bez precyzyjnego numeru PKWiU – oczekując, że przedsiębiorca sam poda właściwy kod. W tym celu trzeba najpierw zwrócić się z zapytaniem do GUS (Urząd Statystyczny w Łodzi).

Co do przykładowych trzech stawek ryczałtu dla ludzi IT, to najbardziej znana 12 proc. dotyczy od 1 stycznia 2022 r. np. usług związanych z oprogramowaniem (PKWiU ex 62.01.1), instalowaniem oprogramowania (ex 62.09.20.0), doradztwem w zakresie oprogramowania (ex 62.02).

Ale dla usług przetwarzania danych (PKWiU ex 63.11.1) jest to 15 proc.

Z kolei np. usługi projektowania i rozwoju technologii informatycznych dla sieci i systemów komputerowych, ale niezwiązane z programowaniem (PKWiU 62.01.12.0), obejmie stawka 8,5 proc.

Stawka 12 proc. będzie mogła być zastosowana do usług:

- związanych z wydawaniem:

- pakietów gier komputerowych (PKWiU ex 58.21.10.0), z wyłączeniem publikowania gier komputerowych w trybie on-line,

- pakietów oprogramowania systemowego (PKWiU 58.29.1),

- pakietów oprogramowania użytkowego (PKWiU 58.29.2),

- oprogramowania komputerowego pobieranego z Internetu (PKWiU ex 58.29.3), z wyłączeniem pobierania oprogramowania w trybie on-line,

- związanych z doradztwem w zakresie sprzętu komputerowego (PKWiU 62.02.10.0),

- związanych z oprogramowaniem (PKWiU ex 62.01.1), objętych grupowaniem „Oryginały oprogramowania komputerowego” (PKWiU 62.01.2),

- związanych z doradztwem w zakresie oprogramowania (PKWiU ex 62.02), w zakresie instalowania oprogramowania (PKWiU ex 62.09.20.0),

- związanych z zarządzaniem siecią i systemami informatycznymi (PKWiU 62.03.1).

Źródło: Arena Tax

IP Box – niski podatek bez gwarancji

W ramach ulgi IP Box programiści mogą uzyskać preferencyjną stawkę podatku od dochodów uzyskiwanych ze sprzedaży produktów i usług, wytwarzanych w oparciu o prawo własności intelektualnej.

Warunkiem jest prowadzenie działalności badawczo-rozwojowej, bezpośrednio związanej z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego prawa własności intelektualnej.

„Takich praw jest cała lista, są tam np. patenty, ale również autorskie prawo do programu komputerowego” – wymienia Maciej Olaczek, prezes Kodilla.com.

Przy odpowiednio skonstruowanej umowie B2B, podatek dochodowy wyniesie 5 proc.

Ile ulgi na fakturze

Np. danina na kontrakcie z miesięcznym dochodem 10 tys. zł wynosiłaby więc 500 zł, a rocznie zaledwie 6 tys. zł. To oczywiście uproszczenie, gdyby IP Box obejmował pełne honorarium. W jego skład mogą jednak wchodzić również usługi, których nie dotyczy przekazanie autorskich praw majątkowych, np. konsultacje. Według Kodilla bezpieczniej jest przyjąć, że IP Box obejmie ok. 80-90 proc. wartości na fakturze.

Trzeba też pamiętać o ryzykach. W przepisach jest sporo zawiłości. Po ulgę powinni sięgać programiści, którzy wykonują od a do z cały program, lub samodzielny moduł. Efekty pracy rozliczanej preferencyjnym podatkiem muszą stanowić tzw. byty twórcze i systematyczne. Niestety ani twórczość ani systematyczność nie są jednoznacznie zdefiniowane w przepisach podatkowych.

Co więcej, osoby, które chcą skorzystać z IP Box, muszą również m.in. wyodrębnić każde kwalifikowane prawo własności intelektualnej w prowadzonych księgach rachunkowych i spełnić szereg innych wymogów bez gwarancji, że w przyszłości urząd skarbowy czegoś nie zakwestionuje.

WSA po stronie podatnika ws. IP Box

Warto natomiast zauważyć, że ostatnio sądy stanęły po stronie podatników w jednej z kwestii dotyczących IP Box – np. z wyroku WSA w Szczecinie (I SA/Sz 825/21) wynika, że Krajowa Informacja Skarbowa musi wydać interpretację, czy podatnik prowadzi działalność badawczo-rozwojową objętą preferencją – o czym informował „Dziennik Gazeta Prawna”. Nie jest to też, co istotne, pierwsze tego rodzaju orzeczenie korzystne dla przedsiębiorcy w WSA (dotąd skarbówka nierzadko odmawiała takiej interpretacji).

5 proc. podwyżek w IT

Według wynagrodzenia.pl w okresie od maja 2020 do kwietnia 2021 r. podwyżki w branży IT wyniosły 5 proc. dla specjalistów i kadry kierowniczej, a dla dyrektorów 4,2 proc.

Pracodawcy zadeklarowali też, że na kolejny rok planują podwyżki w wysokości 5 proc. na wszystkich poziomach stanowisk.

Według raportu Dice analitycy cyberbezpieczeństwa odnotowali średni wzrost wynagrodzeń w 2020 r. o 16,3 proc. r/r. Ich średnia roczna pensja w 2020 r. wyniosła 103 106 dol. To największy wzrost wynagrodzeń wśród stanowisk IT.

Z kolei według raportu Devire „Branża IT 2021/22″ w 2021 r. 4-krotnie zwiększyła się liczba ekspertów IT, którzy dostali podwyżkę (61 proc.) wobec 14 proc. w 2020 r. Apetyt na większe zarobki rośnie: 85 proc. pracowników oczekuje jeszcze wyższej płacy.

Mniej osób aktywnie szuka pracy

Na początku 2021 r. 33 proc. pracowników IT aktywnie poszukiwało nowej posady, a obecnie 27 proc. – według danych Devire.

Najbardziej aktywni są managerowie (39 proc.) i juniorzy (31 proc.). Mniejszą chęć do zmiany pracy widać wśród architektów, specjalistów zaangażowanych w proces produkcji oprogramowania i tzw. seniorów.

Artykuł Polski Ład: czy w 2022 r. opłaca się być programistą? pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: jak uniknąć podatku minimalnego pochodzi z serwisu CRN.

]]>Jedną z ważniejszych nowości przewidzianych w Polskim Ładzie, a jednocześnie kolejnym sposobem na dociśnięcie fiskalnej śruby, jest tzw. minimalny podatek dochodowy. Zapłacą go spółki lub grupy kapitałowe, które w roku podatkowym osiągnęły dochody z działalności operacyjnej w wysokości 1 proc. lub niższej w stosunku do przychodów, a nawet gdy miały stratę ze źródła przychodów innych niż z zysków kapitałowych.

W takiej sytuacji fiskus ściągnie daninę 10 proc. od 4 proc. rocznych przychodów (czyli 0,4 proc. od 100 proc.) i 10 proc. od nadmiarowych płatności biernych.

Przykładowo od rocznych obrotów 1 mld zł byłoby to 4 mln zł. Jest więc ryzyko, że w firmach, gdzie dochodowość jest niska nie z powodu agresywnej optymalizacji, lecz specyfiku biznesu, albo gdy nadejdzie chudszy rok, „minimalny” podatek zje przynajmniej częściowo zyski (a jeszcze gorzej, gdy tych zysków w ogóle nie będzie, ale nowy podatek i tak trzeba będzie zapłacić).

Jak zauważają eksperci cytowani przez „Dziennik Gazetę Prawną”, firmy balansujące dotąd w pobliżu 1-procentowej granicy dochodów mogą więc próbować rezygnować z uwzględniania niektórych kosztów, tak by zwiększyć dochód do opodatkowania i nie spaść poniżej 1-proc. limitu. A to dlatego, że bardziej może się opłacać trochę wyższy CIT, niż „minimalny” podatek.

Np. spadek rentowności z ok. 1,1 proc. (tylko CIT) do ok. 0,9 proc. (minimalny podatek) zwiększy w tym drugim przypadku daninę dwukrotnie – według „DGP”. Będzie to więc swego rodzaju kara za niską rentowność (w tym za inwestycje, np. w wynagrodzenia specjalistów). Ten model opodatkowania sprawi, że firma o niższych dochodach zapłaci nawet sporo wyższy podatek niż ta, która osiągnęła dochody większe.

Tym samym podmioty o zbliżonej rentowności, działające na tym samym rynku, mogą zapłacić podatki różniące się nawet dwukrotnie.

Fiskus nie będzie się biernie przyglądał

Jednak są też opinie prawników, że bieżąca analiza i zbudowanie takiej struktury kosztów, aby celowo nie wpaść w minimalny podatek, a jednocześnie nie pominąć tych kosztów zbyt wiele, wcale nie będzie takie proste.

Jak podkreślali eksperci „DGP”, aby uniknąć kłopotów z fiskusem, koszty w odpowiedniej wysokości trzeba uwzględniać już w miesięcznych zaliczkach. Jeżeli firma dopiero po zakończeniu roku dojdzie do wniosku, że jednak opłaca jej się rezygnacja z niektórych kosztów i skoryguje rozliczenie roczne tak, by nie zejść poniżej 1 proc. limitu dochodów dla podatku minimalnego, jest ryzyko, że skarbówka zakwestionuje taką woltę jako próbę obejścia przepisów – ostrzegają specjaliści w „DGP”.

Artykuł Polski Ład: jak uniknąć podatku minimalnego pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: skarbówka będzie mogła zająć sprzęt przedsiębiorcy pochodzi z serwisu CRN.

]]>Skarbówka uzyska uprawnienia do zajęcia ruchomości podatnika na 96 godzin (4 doby) – przewiduje jedna z regulacji proponowanych w Polskim Ładzie, na którą zwraca uwagę „Puls Biznesu”. Zajęcie będzie możliwe przez KAS na poczet zaległości podatkowych, gdy toczy się np. wobec przedsiębiorcy postępowanie administracyjne w tej sprawie. Od tej decyzji nie przewidziano odwołania.

Zajęcie ruchomości stanie się dopuszczalne wówczas, gdy dług wobec skarbówki przekracza 10 tys. zł. Ekspert cytowany przez „PB” zwraca uwagę, że to niewiele i istnieje ryzyko, że urzędnicy będą zbyt często sięgali po nowy instrument. Wprawdzie skarbówka nie będzie mogła zająć rzeczy o wartości znacznie przewyższającej sumę długu, ale nie wiadomo, co to znaczy „znacznie”. Jest więc niebezpieczeństwo uznaniowego traktowania tego limitu.

Akcja na 96 godz. ma dać czas na zatwierdzenie zajęcia przez organ egzekucyjny. Wówczas tymczasowa egzekucja zostanie przekształcona w komorniczą.

Przedsiębiorca może natomiast uniknąć zajęcia, jeżeli pokaże on dowód spłaty zaległości oczekiwanej przez fiskusa.

Artykuł Polski Ład: skarbówka będzie mogła zająć sprzęt przedsiębiorcy pochodzi z serwisu CRN.

]]>Artykuł Komputronik: skarbówka chce miliona pochodzi z serwisu CRN.

]]>O możliwości wydania decyzji w tej sprawie i prowadzonej kontroli spółka informowała już we wrześniu 2020 r.

Co nie spodobało się skarbówce

UCS zarzucił Komputronikowi zawyżenie kosztów uzyskania przychodu w roku podatkowym 2015. Otóż spółka wykazała w kosztach wydatki z tytułu opłat licencyjnych, jakie poniosła używając znaków towarowych będących własnością spółki powiązanej – Komputronik Signum.

Zdaniem UCS te należności licencyjne „nie odzwierciedlają transakcji jakie zawarłyby między sobą podmioty niepowiązane”.

Należności licencyjne za rok podatkowy 2015 były natomiast należne na podstawie umowy licencji zawartej pomiędzy Komputronik SA a Komputronik Signum.

Komputronik: odwołamy się

Spółka nie zgadza się ze stanowiskiem skarbówki i stoi na stanowisku, że kwoty uiszczane na rzecz Komputronik Signum są całkowicie zasadne. Zapowiedział złożenie odwołania od decyzji UCS.

Co istotne, jak zauważa Komputronik, zobowiązanie powstało przed 10 marca 2020 r., czyli przed dniem otwarcia postępowania sanacyjnego wobec spółki. Tym samym będzie ono objęte układem. Oznacza to również, że w czasie trwania postępowania sanacyjnego spółka nie może tego zobowiązania uiścić, a jego egzekucja jest niedopuszczalna.

Trwa postępowanie odwoławcze

Podobna decyzja została wydana w odniesieniu do roku obrotowego kończącego się 31 marca 2015 r., o czym Komputronik informował w grudniu 2020 r. Postępowanie odwoławcze od tej decyzji jest w toku.

Kolejna kontrola CIT

Komputronik poinformował również, że trwa jest kontrola podatkowa dotycząca kosztów uzyskania przychodu w CIT związanych z uiszczaniem należności licencyjnych za znaki towarowe w roku obrotowym kończącym się 31 marca 2017 r. Kontrola jest w toku, na razie nie ma decyzji w tej sprawie.

Artykuł Komputronik: skarbówka chce miliona pochodzi z serwisu CRN.

]]>