Artykuł Ankieta CRN.pl: dostępność przede wszystkim pochodzi z serwisu CRN.

]]>W takiej sytuacji nie powinno nikogo dziwić, że resellerzy i integratorzy nie ograniczają się zwykle do współpracy z jednym czy dwoma dystrybutorami. Z naszej sondy wynika, że takich firm jest jedynie 9 proc., podczas gdy 62 proc. zaopatruje się u trzech, czterech lub pięciu dystrybutorów, zaś 29 proc. kupuje u więcej niż pięciu.

Chmura od dystrybutora

W marcu br. zapytaliśmy też czytelników portalu CRN.pl, czy korzystają z platform chmurowych dystrybutorów. Okazuje się, że póki co nie cieszą się one dużą popularnością. Jedynie co piąty respondent kupuje usługi na takich platformach, podczas gdy 80 proc. tego nie robi. Należy jednak przy tym podkreślić, że generalnie na polskim rynku cloud nie przyjął się tak dobrze, jak na rynkach zachodnich. W tym kontekście warto przypomnieć skierowane do uczestników „Debaty CRN” słowa Dominika Żochowskiego sprzed pięciu lat (wówczas prezesa Engave): „Uważam, że produkty, które państwo oferujecie jako usługi chmurowe, to są tak naprawdę półprodukty. Weźmy choćby platformy chmurowe takich marek, jak AWS, Microsoft czy IBM. Ja nie jestem w stanie swoim klientom zaoferować niczego na tych platformach, bo są bardzo drogie, a koszty ich użytkowania nieprzewidywalne. Po prostu nie wiem, ile na koniec miesiąca klient zapłaci. Jestem zwolennikiem oferowania klientom w chmurze konkretnych usług dających bardzo konkretne korzyści, prostych do wdrożenia i łatwo policzalnych”. (Przeczytaj całą debatę: Chmura od dystrybutora).

Niemniej podejście do chmury zmienia się na lepsze, a według prognoz PMR „w ciągu najbliższych kilku lat dynamika wzrostu rynku chmury w formule B2B do 2026 r. utrzymywać się będzie w Polsce powyżej 20 proc. rok do roku i w perspektywie 6–7 lat branża osiągnie wartość 10 mld zł”.

W omawianych ankietach wzięło udział 90 osób.

Artykuł Ankieta CRN.pl: dostępność przede wszystkim pochodzi z serwisu CRN.

]]>Artykuł AWS, Microsoft, a może Google? pochodzi z serwisu CRN.

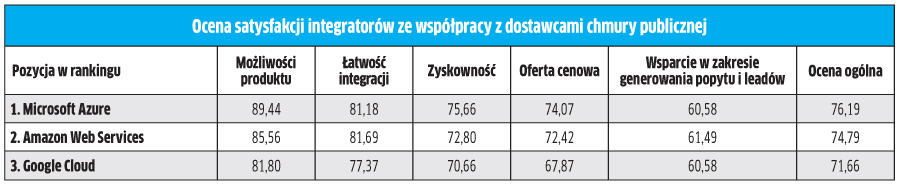

]]>Ankietowani integratorzy generalnie najwyżej ocenili Microsoft Azure, wyróżniając tę platformę pod względem możliwości, jakie daje, zyskowności i oferty cenowej. Drugie miejsce w ogólnej klasyfikacji zajął AWS, zdobywając najwyższe oceny pod względem łatwości integracji i obsługi generowania popytu. Co ciekawe, Google Cloud, zajmujący trzecie miejsce w generalnym rankingu, nie triumfował w żadnej z pięciu ocenianych kategorii.

Zdaniem Reeda Wiedowera, CTO w Cognizant Microsoft Business Group (partnera o statusie Microsoft Gold i Azure Expert MSP), istnieje dobry powód, dla którego Microsoft wyprzedził swoich rywali.

– Ich programy partnerskie są wyraźnie dojrzalsze. Microsoft działa w ekosystemie partnerów znacznie dłużej niż Amazon czy Google – stwierdził Reed Wiedower.

Większość spośród integratorów korzystających z platformy Azure (58 proc.) twierdzi, że w ciągu ostatnich trzech miesięcy posiadali wysoce strategiczną relację sprzedażową z Microsoftem, na którą składały się takie elementy, jak: prowadzenie wspólnych rozmów sprzedażowych, wzajemne zarządzanie klientami i dzielenie się informacjami o nich oraz tworzenie zespołów sprzedażowych w celu rozwoju firmy. Dla porównania, 43 proc. partnerów AWS i jedynie 31 proc. partnerów Google Cloud uważało, że mają wysoce strategiczne relacje sprzedażowe z tymi dostawcami.

Większość ankietowanych integratorów Microsoft Azure stwierdziła również, że w ciągu najbliższych 12 miesięcy spodziewa się szybkiego rozwoju usług IaaS w oparciu o tego dostawcę, przy czym aż 65 proc. przewiduje dwucyfrowy wzrost. Wzrostu na takim poziomie oczekuje 54 proc. badanych partnerów AWS, a w przypadku Google Cloud 44 proc., a więc mniej niż połowa.

– Postrzegamy ten ranking jako potwierdzenie naszego zaangażowania w zapewnianie partnerom możliwości tworzenia i sprzedaży zróżnicowanych rozwiązań, które pomagają klientom w migracji do chmury – skomentował wyniki badania Rodney Clark, szef kanału partnerskiego Microsoftu. Przedstawiciele AWS i Google Cloud odmówili komentarzy.

Chociaż uczestnicy badania przyznali Microsoftowi pierwsze miejsce w rankingu Cloud Barometer, to trzeba podkreślić, że margines zwycięstwa tego usługodawcy nad AWS-em był niewielki. Z ankiety wynika również to, że zajmująca trzecie miejsce Google Cloud w sposób błyskawiczny zdobywa nowych partnerów i wcale nie pozostaje daleko w tyle za pozostałymi dwiema platformami, jeśli wziąć pod uwagę ogólne zadowolenie firm współpracujących z tą właśnie platformą. Wygląda na to, że w dającej się przewidzieć przyszłości starcie tytanów chmury w kanale sprzedaży może zmienić się w naprawdę zaciekłą bitwę.

Microsoft Azure: lider w trzech kategoriach

Możliwości, jakie daje usługa, to najważniejsza kategoria z punktu widzenia integratorów, a platforma Microsoft Azure osiągnęła w niej najwyższy poziom satysfakcji z ich strony. Zdaniem partnerów Microsoftu Azure stanowi naturalne rozwiązanie dla wielu klientów ze względu na powszechne korzystanie z innych platform chmurowych Microsoftu — Microsoft 365 (w tym Outlooka i Teams) oraz Dynamics 365 we wdrożeniach CRM i ERP. W ich opinii Microsoft jest w stanie osiągnąć synergię między swoimi trzema chmurami.

– Platforma Azure, jako że jest częścią ekosystemu Microsoftu, stanowi natychmiastowe, naturalne odniesienie dla wielu naszych klientów. Wyjaśnienie im, a zwłaszcza zarządom, możliwości platformy Azure jest znacznie łatwiejsze niż w przypadku AWS, które jest nieco bardziej technicznym, takim trochę programistycznym rozwiązaniem – twierdzi Bob Bailkoski, CEO globalnie działającego integratora Logicalis Group (partnera Microsoft Gold i Azure Expert MSP).

W opinii integratorów Azure korzysta też na tym, że użytkownicy Microsoft 365 posiadają już tożsamości na platformie chmurowej stworzone za pośrednictwem usługi uwierzytelniania Azure Active Directory.

– Choć możliwe jest rozszerzenie ActiveDirectory na AWS, to nie znajdziemy tam Azure AD. Tymczasem Azure AD oferuje wiele funkcji zwiększających produktywność i wiele funkcji bezpieczeństwa, których nie ma w żadnej innej chmurze – podkreśla Zach Saltzman, Senior Director w FMT Consultants (partner Microsoft Gold).

Zdaniem współpracujących z Microsoftem integratorów obsługa infrastruktury chmury hybrydowej to kolejna mocna strona tego dostawcy, który wdrożył takie rozwiązanie wcześniej niż AWS. W ich opinii Azure Stack daje klientom możliwość ochrony inwestycji w ich środowiska lokalne i pełną integrację ze środowiskiem chmurowym.

Jednym z nowszych, unikalnych rozwiązań na platformie Azure jest Windows Virtual Desktop (WVD), umożliwiające wielu użytkownikom łączenie się z wirtualnymi pulpitami Windows 10 na jednej maszynie wirtualnej. Wobec upowszechnienia się pracy zdalnej przybywa chętnych do korzystania z tej możliwości.

– Integracja WVD z usługą Azure Active Directory sprawia, że mogę to wdrażać znacznie szybciej – powiedział Mike Wilson, CTO w Interlink Cloud Advisors (partnera Microsoft Gold).

Dwie pozostałe kategorie, w których partnerzy ocenili platformę Azure jako najlepszą, dotyczyły zyskowności i oferty cenowej. Zach Saltzman stwierdził, że rentowność Azure’a zawsze była mocną stroną tej chmury. I choć nie ma znaczącej marży na licencjach (zwykle wynosi ona około 15 proc.), to dostępnych jest wiele akceleratorów i dodatkowych rabatów. Zdaniem integratora te dodatkowe zachęty mogą dodać kolejne 9 proc. do zysku.

– Ostatecznie chodzi przecież o cykliczny przychód. Tym samym nawet niewielka marża staje się bardzo atrakcyjna – podkreśla Zach Saltzman.

Jak twierdzą ankietowani integratorzy, wielu dotychczasowych klientów Microsoftu również dostrzega korzyści cenowe przy wyborze platformy Azure w migracji do infrastruktury chmurowej.

– Przykładowo, chociaż ceny platform Azure i AWS są generalnie podobne, to korzyści z programu Azure Hybrid Benefit sprawiają, że obciążenia Windows Server i SQL Server są znacznie tańsze w uruchomieniu na platformie Azure. Kiedy już zainwestowałeś w licencjonowanie Microsoft, możesz to zrobić w sposób, w jaki nie jest to możliwe w przy-padku AWS – twierdzi Mike Wilson.

Zdaniem George’a Burnsa, Senior Consultanta w firmie SPR (partnera Microsoft Gold i AWS Advanced Consulting), podejście AWS polega na przedstawieniu wszystkich możliwości programistom, a Microsoft prezentuje rozwiązanie, które wydaje się być bardziej przyjazne dla użytkownika. W rezultacie Microsoft ma „wygląd i styl”, z którym ludzie czują się bardzo komfortowo.

– Ostatecznie, gdy jesteś w ekosystemie Microsoftu, to twojej inwestycji dobrze służy dalsze w nim kupowanie. To świetny model i dobrze się komponuje. Przy czym działa to najlepiej u tych klientów, którzy kupują wszystko – zauważył George Burns.

AWS: lider w łatwości integracji i generowania popytu

Uczestnicy badania Cloud Barometer uznali łatwość integracji za drugą najważniejszą kategorię. W tym przypadku najwyższą ocenę otrzymał AWS. Zdaniem George’a Burnsa to wynik dużego nacisku, jaki AWS kładzie na dostarczanie użytkownikom kompleksowego zestawu komponentów. O ile Microsoft pozycjonuje swoją ofertę jako rozwiązania pakietowe, o tyle AWS starannie przygotowuje swoje produkty pod kątem integracji.

Także Chris Garvey, COO w firmie 2nd Watch (partner o statusie Microsoft Gold i AWS Premier), zgadza się, że platforma chmurowa Amazona wyróżnia się, jeśli chodzi o dostarczanie użytkownikom pełnego spektrum usług. Jako przykład podaje modernizację bazy danych, dla której AWS oferuje wiele usług zaspokajających różne wzorce wykorzystania danych i tworzących spójne scenariusze integracji.

– Ogólnie rzecz biorąc, AWS w swoich ofertach przyjmuje podejście „builder-first” i z punktu widzenia developmentu i inżynierów ich potrzeby są dobrze zaspokajane – zapewnia Chris Garvey.

Zdaniem integratorów współpracujących z AWS objawiająca się na wiele sposobów przewaga tej platformy nad konkurencyjnymi chmurami wynika ze skali jej dostawcy. A według Erana Gila, CEO AllCloud (partnera AWS Premier Consulting), wraz ze skalą przychodzi doświadczenie, wiedza oraz doskonałość produktów i usług.

Dzięki swojej skali i doświadczeniu AWS stworzył całą organizację wokół możliwości transformacji produktów niezależnych dostawców oprogramowania w usługi SaaS. Ta organizacja to AWS SaaS Factory, z którą AllCloud współpracowało, aby przekształcić aplikację BMC on-premise w chmurowy, działający w modelu „multitenant” produkt SaaS.

Zdaniem Joshui Quinta, Senior Directora w ServerCentral Turing Group (partnera AWS Advanced Consulting) większa skala AWS przekłada się również na większą dostępność pojemności. Jak twierdzi, AWS zachęca użytkowników do zakupu pojemności rezerwowej i nigdy nie było problemów z jej dostarczaniem. Z kolei Microsoft nie oferuje żadnych gwarancji dotyczących pojemności platformy Azure i na początku pandemii doszło do ograniczeń pojemności oraz awarii spowodowanych obciążeniami niektórych usług w chmurze.

– Nigdy nie spotkałem się z ograniczeniami w uruchomieniu zasobów w AWS. Nie mieliśmy problemów z pojemnością, wydajnością czy efektem „hałaśliwego sąsiada”. Tymczasem Microsoft w zeszłym roku zmagał się z nawałem tych wszystkich klientów, którzy zdecydowali się przenieść na Azure podczas pandemii, by skorzystać z Microsoft 365 i Teams’ów. Na pewno doszło tam do pewnych problemów z fizyczną pojemnością – mówi Joshua Quint.

Podkreśla przy tym, że AWS wykazuje większą chęć do bezpośredniej interakcji i udzielania wskazówek – nawet jeśli ma do czynienia z niewielką firmą. Ma to wynikać z tego, że dostawca wciąż posiada mentalność startupową i pewne zamiłowanie do „małych i niedoświadczonych”. W przypadku Microsoftu „trzeba mieć odpowiedni rozmiar, by uzyskać tak osobistą relację”.

Według partnerów skłonność AWS do bezpośredniego angażowania się w kanał sprzedaży przejawia się również większym wspieraniem ich w rozwoju biznesu. Dlatego badane firmy oceniły tego dostawcę w ankiecie najwyżej pod kątem generowania popytu i dzielenia się leadami. Ich zdaniem AWS jest znacznie bardziej niż konkurencja zaangażowany w dostarczanie potencjalnych klientów partnerom.

Zdaniem Marka Claymana, CEO Navisite (partnera AWS Advanced Consulting, ale także Microsoft Gold i Azure Expert MSP), Microsoft bardziej polega na wykorzystywaniu swoich wcześniejszych relacji z klientami, aby nabrać rozpędu w przypadku ich migracji na platformę Azure. Jego zdaniem, chociaż Microsoft ma wiele dobrych programów, odpowiednie fundusze i chęć pomocy, to nie jest tak skuteczny, pracując bezpośrednio z przedstawicielami partnerów i swoimi przedstawicielami.

– Z kolei AWS zapewnia bardzo dobry model obsługi partnerów, co wynika zapewne z tego, że zaczynał od zera. Kiedy uruchamiał swoją platformę, to nie miał relacji z klientami. Dlatego wykonał sprytny ruch, od początku współpracując z ekosystemem partnerskim – stwierdził Mark Clayman.

Google Cloud: zaangażowanie wielu partnerów

W badaniu Cloud Barometer integratorzy przyznali Google Cloud trzecie miejsce w kategorii ogólnej, co wynikało z trzeciej pozycji we wszystkich kategoriach szczegółowych (z wyjątkiem jednej, w której zajął miejsce drugie ex aequo z Microsoft Azure).

Ustawiony na ostatnim stopniu podium dostawca szybko jednak poszerza szeregi swoich partnerów, zwiększając tym samym rynkowy zasięg. Według danych dostarczonych przez Google Cloud, ekosystem partnerów korzystających z tej platformy zwiększył się o ponad 400 proc. w ciągu ostatnich dwóch lat. Tak szybki napływ nowych partnerów znajduje odzwierciedlenie w ankiecie, w której 43 proc. dostawców rozwiązań Google Cloud przyznało, że współpracuje z tym dostawcą krócej niż dwa lata. Dla porównania, na to samo pytanie odpowiedziało twierdząco 35 proc. partnerów AWS i 23 proc. partnerów Microsoft Azure.

Zdaniem integratorów, w ciągu ostatnich dwóch lat – od momentu zatrudnienia Thomasa Kuriana jako CEO Google Cloud – platforma przestała być ukierunkowana przede wszystkim na społeczność programistów. Dostawca zaczął zatrudniać i budować tradycyjny zespół sprzedażowy. W ankiecie Cloud Barometer Google Cloud zajął drugie miejsce (wraz z Microsoft Azure) w kategorii wsparcia generowania popytu i udostępniania leadów, co okazało się być jego najlepszym wynikiem.

– Kultura biznesowa, którą rozwija Google Cloud, polega na tym, że chcą dzielić się potencjalnymi klientami. Chcą mieć swoich przedstawicieli na rynku, znaleźć nowego klienta, a następnie współpracować nad tą szansą ze społecznością partnerów – mówi Mark Clayman.

W 2020 r. partnerzy byli zaangażowani w trzykrotnie więcej związanych z Google Cloud umów z klientami niż w 2018 r. Dodatkowo, w latach 2019–2020 liczba klientów korporacyjnych obsługiwanych przez partnerów wzrosła o 50 proc.

W opinii kilku integratorów skoncentrowanych na Google Cloud, wzrost atrakcyjności tej platformy wynika po części z rozwoju kluczowych technologii open-source, które stanowią podstawę wielu scenariuszy chmurowych i hybrydowych. Dotyczy to takich rozwiązań, jak orkiestracja kontenerów Kubernetes czy platforma Anthos oraz podejście „Kubernetes anywhere”.

I chociaż wymienione technologie są przeznaczone do wdrażania w dowolnej infrastrukturze (w tym w także w konkurencyjnych chmurach), to Google Cloud oferuje – zdaniem pytanych integratorów – najlepiej zaprojektowane i najbardziej efektywne kosztowo rozwiązanie do ich uruchamiania. Jak twierdzi Tony Safoian, CEO SADA Systems (Google Cloud Reseller Partner of the Year w latach 2018 i 2019), to właśnie specjaliści Google Cloud opracowali standardy, na których opiera się środowisko wielochmurowe i chmura hybrydowa. W jego opinii AWS dopiero w zeszłym roku użył w swojej komunikacji terminu „multicloud”.

Na początku 2019 r. SADA sprzedała tę część swojego biznesu, która była oparta o Microsoft, aby całkowicie skupić się na Google Cloud (pomimo tego, że integrator zdobywał wcześniej przez lata tytuły Microsoft Partner of the Year).

– Po prostu wierzymy, że strategia Google jest najbardziej dopracowana, prokliencka i zoperacjonalizowana, najlepiej odzwierciedlając obecne warunki rynkowe – twierdzi Tony Safoian.

Zdaniem Rajesha Abhyankara, CEO MediaAgility, największym wyróżnikiem Google Cloud jest podejście oparte na korzystaniu z technologii udoskonalonych dzięki tak potężnym produktom jak Gmail, wyszukiwarka Google czy YouTube, czyli aplikacjom o miliardowej skali użytkowników.

– Obejmuje to wszystkie narzędzia programistyczne i wszystkie możliwości DevOps – automatyzację infrastruktury, Kubernetes, Anthos i stos AI. Ze względu na swoje bezpłatne produkty Google korzysta z tak dużej ilości danych, że ich możliwości sztucznej inteligencji przewyższają wszystkich innych – podkreśla Rajesh Abhyankar.

MediaAgility, które posiada specjalizacje Google Cloud obejmujące infrastrukturę, tworzenie aplikacji i uczenie maszynowe, wykorzystuje możliwości tej platformy do szybkiego zwiększenia możliwości przetwarzania danych przez naukowców, na przykład w laboratoriach biotechnologicznych. Projekty tego integratora obejmowały skrócenie czasu przetwarzania danych w eksperymentach sekwencjonowania genomu – z jednego dnia do mniej niż godziny przy użyciu Google Cloud.

Jak stwierdził Allen Falcon, CEO Cumulus Global – partnera Google Cloud – pozycja tego dostawcy chmury w ankiecie Cloud Barometer odzwierciedla fakt, że ekosystem Google Cloud wciąż wymaga pewnego rozwoju. Chociaż możliwości sztucznej inteligencji i uczenia maszynowego oferowane przez Google Cloud należą do najlepszych na rynku, to obaj wielcy rywale tej platformy mają bardziej dojrzały ekosystem.

– W szczególności w przypadku platformy Azure otrzymujemy więcej narzędzi, zarówno od Microsoftu, jak i innych firm. Jest też liczniejsza społeczność partnerów, którzy potrafią więcej zrobić z tymi narzędziami – zauważa Allen Falcon, którego firma jest również partnerem Silver Microsoft.

Przyznaje przy tym, że Google w ciągu ostatnich 12–18 miesięcy poczynił duże postępy, jednak potrzeba jeszcze czasu, by ekosystem Google Cloud osiągnął ten sam poziom, co AWS i Microsoft.

Opracowano na podstawie artykułu „AWS Vs. Microsoft Vs. Google: How Partners Rank The Big 3 Cloud Companies”, opublikowanego w amerykańskim wydaniu CRN.

Artykuł AWS, Microsoft, a może Google? pochodzi z serwisu CRN.

]]>