Artykuł Firmy poszukają nowych partnerów do cyfryzacji. Oto warunki pochodzi z serwisu CRN.

]]>Firmy nadal będą inwestować w transformację miejsca pracy. Otóż 41 proc. planuje zwiększyć swoje budżety na transformację miejsca pracy o 5 proc. lub więcej w 2023 r. – według raportu Omdia „Future of Work”.

W związku tym, że organizacje starają się sprostać wymaganiom hybrydowych i mobilnych pracowników, 73 proc. ponownie rozważa swoje istniejące partnerstwo z dostawcami rozwiązań cyfrowych, a w korporacjach (ponad 10 tys. pracowników) – 81 proc. Chodzi o dostawców technologii, usług telekomunikacyjnych oraz usług IT.

Wybierając nowego partnera do digitalizacji, firmy będą szukać takich, którzy mają udokumentowane doświadczenie w zakresie bezpieczeństwa cybernetycznego (37 proc.), tworzą najlepsze rozwiązania cyfrowe (35 proc.), posiadają zestaw silnych kompetencji w zakresie usług profesjonalnych (33 proc.) i innych usług w ramach outsourcingu (30 proc.) – wynika z badania.

Doświadczenie pracowników strategicznym imperatywem

Z raportu wynika, że w ciągu najbliższych dwóch lat 48 proc. pracowników będzie działać w trybie mobilnym lub hybrydowym.

Co istotne, prawie 50 proc. przedsiębiorstw uważa, że wydajność i współpraca zespołów poprawiły się dzięki pracy zdalnej i mobilnej, z tym że nie tak mało, bo 25 proc. uważa, że uległa pogorszeniu.

Jak zauważają analitycy, wydajność pracowników, komunikacja i współpraca oraz zatrzymanie fachowców w firmie zależą od doświadczenia, jakie zapewnia im organizacja, stąd przedsiębiorstwa muszą uczynić z poprawy doświadczenia strategiczny imperatyw.

Artykuł Firmy poszukają nowych partnerów do cyfryzacji. Oto warunki pochodzi z serwisu CRN.

]]>Artykuł „Producenci zaczną tracić pieniądze”. Historyczne minima pochodzi z serwisu CRN.

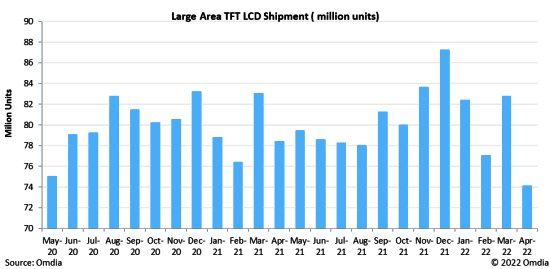

]]>Dostawy paneli do wyświetlaczy TFT LCD spadły w kwietniu br. do historycznych minimów – twierdzi Omdia. Wynik jest niższy o 10 proc. miesiąc do miesiąca (tj. wobec marca br.) oraz o 5 proc. rok do roku. Liczba 74,1 mln szt. jest najmniejsza od maja 2020 r. Dane obejmują ekrany do notebooków i monitorów o przekątnej większej niż 9 cali.

„Dzięki skutkom pandemii popyt na panele IT do monitorów i notebooków utrzymywał się na wysokim poziomie w IV kw. 2021 r. Jednak gdy rynek nasycił się w 2022 r., dostawy zaczęły spadać w I i II kw. br.” – twierdzi Robin Wu, analityk Omdii.

Według niego dostawy paneli do notebooków spadły aż o 21 proc. miesiąc do miesiąca (w kwietniu br. w porównaniu z marcem br.), do 18,2 mln szt. To już o 33 proc. mniej wobec szczytowego poziomu 27,3 mln szt. w listopadzie 2021 r.

„Wraz z dramatycznym spadkiem cen producenci paneli IT wkrótce zaczną tracić pieniądze na swojej działalności” – ostrzega analityk. „Być może dopiero wtedy zmniejszą swój wkład, a podaż i popyt wrócą do równowagi” – dodaje.

Na spadek na panelach do notebooków wskazuje też TrendForce. Twierdzi przy tym, że przy topniejącej sprzedaży zapasy notebooków są już większe niż przed pandemią, wliczając do nich sprzęt czekający w portach oraz znajdujący się na statkach płynących z Azji.

Dostawy wyświetlaczy od maja 2020 r. do kwietnia 2022 r.

Jeśli chodzi o panele do telewizorów, dołek był mniejszy i wyniósł 9 proc. w kwietniu br. (21,7 mln szt.) wobec marca br. Szczyt nastąpił w grudniu ub.r. do czego przyczyniły się topniejące ceny. Jednak rosnąca inflacja, wojna na Ukrainie i ciągłe blokady w Chinach spowolniły popyt.

Ceny już są poniżej kosztów

Tutaj też widać skutki presji cenowej. Otóż według Omdia ceny wielu paneli telewizyjnych spadły poniżej kosztów produkcji, a ich dostawcy zaczęli tracić na swojej działalności od IV kw. 2021 r. Jednak chińskie firmy, dysponujące największymi mocami produkcyjnymi, nadal nie ograniczyły wykorzystania swoich fabryk.

„Przy braku oznak ożywienia popytu w II kw. 2022 r., a nawet w III kw. 2022 r., jest mało prawdopodobne, aby sytuacja podażowo-popytowa poprawiła się” – uważa Robin Wu.

Artykuł „Producenci zaczną tracić pieniądze”. Historyczne minima pochodzi z serwisu CRN.

]]>Artykuł „Wyścig zbrojeń” na rynku czipów. Powstał nowy sojusz producentów pochodzi z serwisu CRN.

]]>Amerykańskie firmy powołały Semiconductor Alliance, którego celem jest pokonanie globalnego niedostatku czipów i odzyskanie dominacji USA na rynku.

Intel, Micron, Analog Devices i Miter Engenuity połączą siły w celu badań nad półprzewodnikami. Mają wykorzystać obecne i przyszłe inwestycje w badania i rozwój branży.

W USA wspiera ją ustawa Chips for America, która przewiduje rządowe wsparcie inwestycyjne o wartości 58 mld dol. na rozwój biznesu półprzewodnikowego. Semiconductor Alliance ma połączyć interesy branży, rządu i uczelni.

Zanosi się więc na wyścig zbrojeń w branży czipów z zaangażowaniem rządów, w którym przynajmniej największe kraje będą przeznaczać miliardy na rozwój półprzewodników. Sprawa okazała się o tyle ważka, że w USA dotychczasowi konkurenci na rynku zwarli szyki pod gwiaździstym sztandarem.

Według Semiconductor Industry Association chiński udział w rynku półprzewodników gwałtownie wzrósł. Do 2020 r. udział firm z tego kraju osiągnął 9 proc. światowego rynku. Chińskie firmy wykazały bezprecedensową roczną stopę wzrostu o ok. 31 proc., do blisko 40 mld dol. rocznej sprzedaży czipów.

Do „wyścigu zbrojeń” próbuje włączyć się także Unia Europejska. Bruksela ogłosiła pakiet European Chips Act i z pomocą 43 mld euro inwestycji chce rozwinąć przemysł półprzewodnikowy w Europie i zapewnić UE pozycję technologicznego lidera branży (przynajmniej takie są mocarstwowe plany).

„To może być katastrofalne dla branży”

Ostatnie lata niedoborów pokazały, że czipy stały się produktem strategicznym. Koncentracja produkcji w jednym regionie (obecnie tajwański TSMC jest największym na świecie producentem) w razie poważnych turbulencji stwarza ryzyko załamania dla całej branży i wielu gałęzi gospodarki.

„W obliczu obaw związanych z kwestiami geopolitycznymi i tym, co może się stać z Tajwanem, może to być katastrofalne dla branży półprzewodników” – komentuje Kent Tibbils, wiceprezes ds. marketingu w ASI, dystrybutorze Intela.

Azjatyccy rywalą gonią Intela

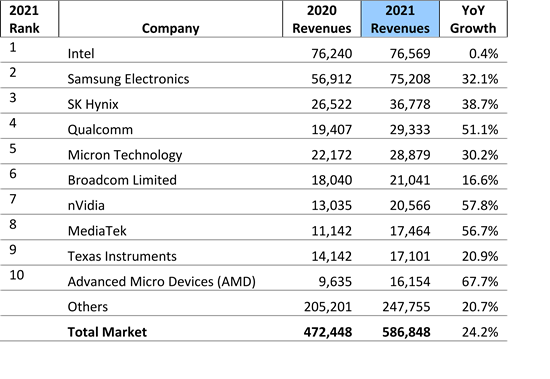

Amerykański alians zostaje zawiązany po roku, w którym Intel znacznie odstawał pod względu wzrostu obrotów od największych rywali z Korei Płd. – Samsunga i Hynixa. Zaliczył zaledwie wzrost o 0,4 proc., podczas gdy ok. 60 proc. firm z branży urosło o ponad 20 proc. – według danych Omdia.

Jak komentują analitycy, główne źródło przychodów Intela, MPU, nie był komponentem półprzewodnikowym, który odnotował silny wzrost. Łącznie MPU wzrosły w ubiegłym roku o 11 proc. r/r, czyli znacznie mniej niż cały światowy rynek półprzewodników (+24 proc.).

Cały rynek przekroczył wyraźnie w 2021 r. rekordowy poziom 0,5 bln dol. sprzedaży.

Artykuł „Wyścig zbrojeń” na rynku czipów. Powstał nowy sojusz producentów pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Wartość rynku cloud computingu w Polsce sięgnie 3 mld zł w 2022 r. wobec 2,24 mld zł w roku ubiegłym – prognozuje PMR. Co istotne, przy większych wartościach oznacza to przyspieszenie dynamiki wzrostu do +34,1 proc. z +30,7 proc. w 2021 r. Dane obejmują rynek rozwiązań B2B wdrażanych przez firmy i instytucje. Udział tak zdefiniowanego segmentu chmury w całkowitych wydatkach na IT przedsiębiorstw w Polsce przekroczy w 2022 r. 7,5 proc. w porównaniu do 6,1 proc. w 2021 r. Prognoza zakłada, że w kolejnych latach kluczowe znaczenie dla rozwoju chmury w Polsce będą miały inwestycje największych światowych dostawców IaaS. Środki wyasygnowane przez gigantów przełożą się na dalszy postęp w adopcji chmury i jej rosnący udział w budżetach przedsiębiorstw. Firmy przede wszystkim korzystają z modelu hybrydowego (tak twierdzi blisko 9 na 10 dużych podmiotów). Kluczowa okazuje się rola partnerów. Tylko 9 proc. średnich i dużych firm własnymi siłami zajmuje się wdrażaniem i utrzymaniem chmury – jak wynika z badania PMR we współpracy z Netią z III kw. 2021 r. Co więcej, główną barierą wdrażania rozwiązań aplikacyjnych w chmurze na potrzeby biznesu jest właśnie obawa przed nieudanym wdrożeniem i brak wsparcia (kwestie finansowe znalazły się na dalszych miejscach).

60 proc. firm zwiększy budżety na IT

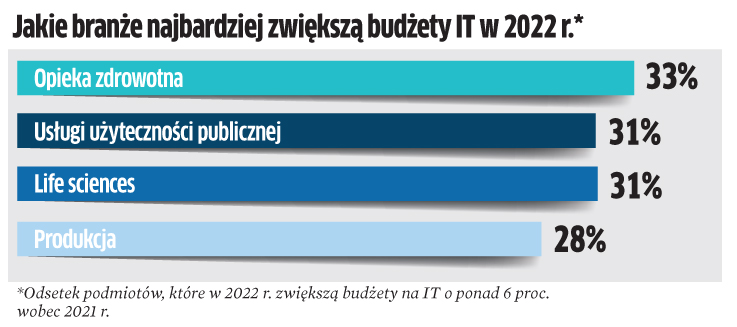

Więcej przedsiębiorców przewiduje wzrost budżetu IT w 2022 r. niż miało to miejsce w 2021 r. – wynika z danych Omdia. Otóż 59 proc. ankietowanych firm spodziewa się zwiększenia wydatków na IT w br., podczas gdy rok wcześniej takie decyzje podjęło 43 proc. respondentów. Co istotne, odsetek firm oczekujących wyraźnego wzrostu wydatków na IT (tj. o więcej niż 6 proc.) podwoił się z 11,5 proc. do 23 proc. Ubyło natomiast chętnych do cięcia budżetów – z 24 proc. w 2021 r. do 18 proc. w 2022 r. Plany wzrostu wydatków na IT w poszczególnych branżach są zgodne z przewidywaniami dotyczącymi przychodów w danym sektorze gospodarki. Firmy, licząc na dobrą koniunkturę, windują więc swoje budżety na IT na 2022 r. Co jednak ciekawe, w większości branż podniesienie nakładów na IT jest wyższe niż przewidywany wzrost przychodów. Dotyczy to zwłaszcza opieki zdrowotnej, sektora utilities i branży life sciences (firm zajmujących się rozwojem i produkcją farmaceutyków, żywności, leków i in.), które nie zamierzają skąpić na nowe technologie. Bezpieczeństwo i cyfryzacja biznesu to według danych Omdia dwa najważniejsze priorytety IT dla badanych firm. Kluczową sprawą na 2022 r. jest w ich opinii stworzenie nowoczesnego miejsca pracy, tzn. wspierającego mobilność oraz zdalne i hybrydowe modele zatrudnienia.

AI najpopularniejsza w polskich startupach

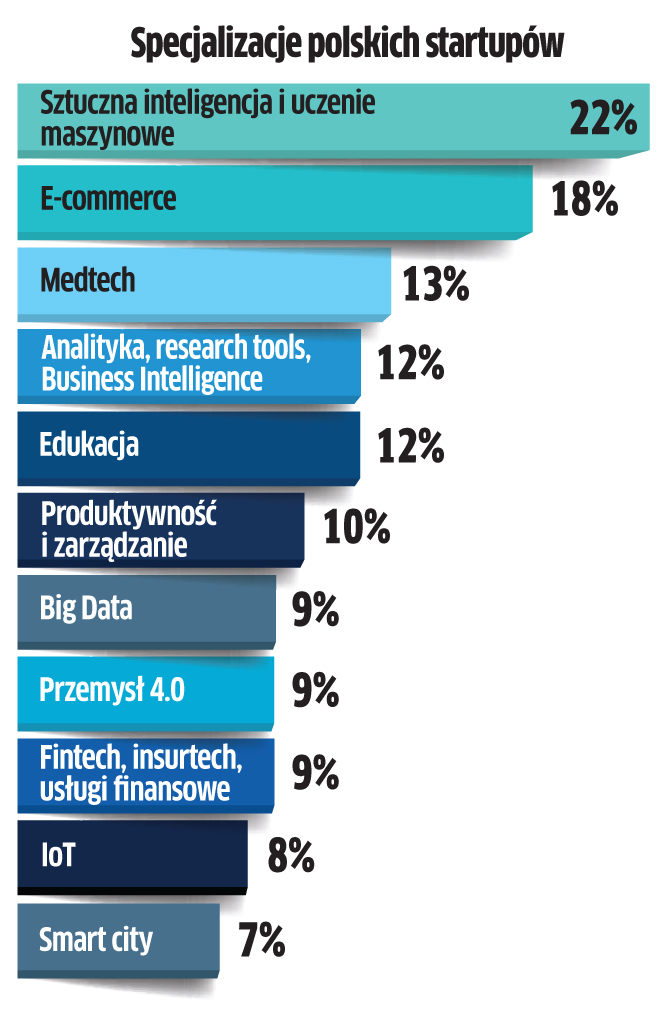

Polskie startupy koncentrują się przede wszystkim na sztucznej inteligencji i uczeniu maszynowym – wynika z raportu „Polskie Startupy 2021” Fundacji Startup Poland. Wskazała na nie ponad jedna piąta nowych firm, pytana o najważniejsze usługi i produkty oferowane klientom. Większość startupów twierdzi, że ich grupą docelową są MŚP (58 proc.), a najpopularniejszym modelem biznesowym jest SaaS (40 proc.). Największa grupa określa oferowaną usługę jako doradztwo (23 proc.). Aż 59 proc. badanych startupów zapewnia, że cieszy się z większych przychodów niż rok wcześniej, ale za to aż 32 proc. pytanych nie generuje żadnych obrotów. Najwięcej nowych firm zarabia skromnie – mniej niż 10 tys. zł miesięcznie (19 proc.) lub 10 – 50 tys. zł (17 proc.) – wynika z danych za I poł. 2021 r. W tym okresie tylko 5 proc. founderów „wykręciło” ponad 1 mln zł obrotu. Za największe bariery dla polskich startupów uznaje się pozyskanie finansowania w kolejnych fazach rozwoju (34 proc.) i wysokie koszty zatrudnienia pracowników (30 proc.).

W ub.r. nowe firmy pozyskały rekordowe finansowanie. Po trzech kwartałach 2021 r. było to łącznie 1,46 mld zł, czyli więcej niż w całym 2020 r. (1,23 mld zł). Tym niemniej większość startupów (73 proc.) twierdzi, że finansuje działalność przede wszystkim ze środków założycieli. Najwięcej, bo 53 proc., działa od niedawna, co najwyżej od dwóch lat.

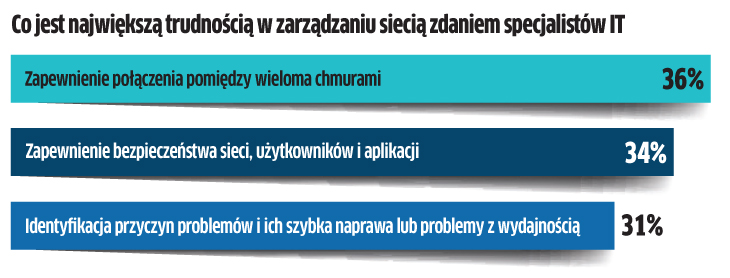

Zespoły IT mają problem z sieciówką

Reagowanie na zakłócenia (45 proc. odpowiedzi) i dostosowywanie się do nowych potrzeb biznesowych (40 proc.) będą stanowiły główne wyzwania dotyczące sieci firmowych w 2022 r. – twierdzą eksperci Cisco. Jednak tylko 1 na 4 organizacje uważa, że ich zespół IT będzie w stanie stworzyć środowisko, które odpowie na potrzeby biznesu lepiej niż zewnętrzni integratorzy, dostawcy usług zarządzanych lub oparty na chmurze NaaS (Network as a Service). Ankietowani specjaliści IT przyznają, że głównym problemem jest zapewnienie połączeń multi-cloud i skuteczna cyberochrona.

Aby radzić sobie z takimi wyzwaniami, firmy powinny rozważyć wdrożenie nowych modeli korzystania z sieci, jak NaaS – twierdzi Cisco. Zdaniem 46 proc. respondentów największą korzyścią, jaka płynie z takiego modelu, jest uwolnienie zasobów IT, co pozwala skupić się na strategicznych działaniach. Z kolei 75 proc. stwierdziło, że dzięki outsourcingowi usług sieciowych mogą oni podnieść umiejętności zespołów IT.

Jednocześnie 35 proc. respondentów uznało potrzebę ciągłego wdrażania najnowszych rozwiązań sieciowych (m.in. Wi-Fi 6, SD-WAN, SASE, 5G, AI itp.) za główną motywację do przejścia na NaaS, obok poprawy bezpieczeństwa (30 proc.).

Jakich fachowców IT potrzebują polskie firmy

Zdecydowana większość badanych szefów firm i liderów IT zauważa, że ich pracownikom brak określonych umiejętności – wynika z raportu Fundacji Digital Poland. Tak wskazało 65 proc. przedstawicieli społeczności Digital Shapers (prezesi, liderzy cyfryzacji, biznesmeni i naukowcy) oraz 72 proc. ankietowanych członków zarządu i dyrektorów ds. IT należących do CIONET-u. Według większości respondentów obszary, które przede wszystkim wymagają uzupełnienia luk kompetencyjnych to analityka danych, biznesowa, design, cyberbezpieczeństwo oraz tworzenie i utrzymanie oprogramowania. Jeśli chodzi o konkretne umiejętności, to najbardziej poszukiwane są według społeczności CIONET te związane ze sztuczną inteligencją (AI, ML, DL), cyberbezpieczeństwem, chmurą, a także przetwarzaniem w chmurze oraz brzegowym (edge). Co ciekawe, dla ankietowanych z grupy Digital Shapers priorytetem są kompetencje miękkie, jak: zdolność do adaptacji i ciągłego uczenia się, współpraca, ale też zaawansowane umiejętności analizy danych i zdolności matematyczne.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Smartfony: braki pustoszą dolną półkę pochodzi z serwisu CRN.

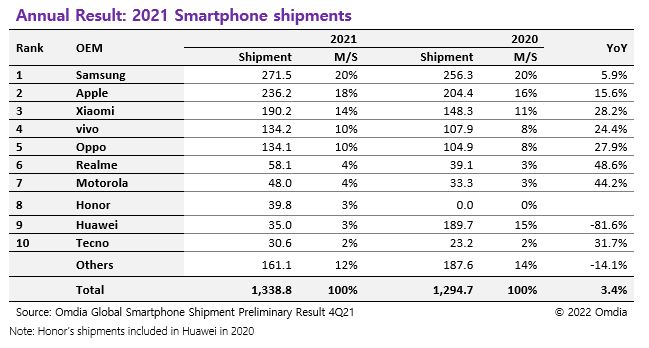

]]>Globalny rynek smartfonów zakończył 2021 r. ze wzrostem o 3,4 proc. r/r (1,34 mld szt.), ale w IV kw. ub.r. spadek wyniósł 6,6 proc. – według Omdia.

O ile w I poł 2021 r. popyt ożywił się po złagodzeniu pandemicznych restrykcji, to ciągłe ograniczenia dostaw komponentów i Covid-19 sprawiły, że po czterech kwartałach na plusie wzrost zakończył się w III kw. ub.r. Te problemy nadal wpływają na producentów smartfonów i konsumentów na całym świecie.

„Brak dostaw komponentów miał relatywnie większy wpływ na produkcję smartfonów z niższej półki, prowadząc do zmniejszenia dostaw tych producentów OEM” – komentuje Zaker Li, główny analityk w Omdia. „Ta sytuacja utrzymuje się. Można spodziewać się, że będzie to czynnik ryzyka na rynku smartfonów w tym roku” – dodaje.

Samsung liderem w całym 2021 r.

Samsung w podsumowaniu 2021 roku pozostał największym producentem smartfonów, dostarczając 271,5 mln urządzeń, co oznacza wzrost o 5,9 proc. r/r.

Drugi Apple sprzedał 236,3 mln szt., o 15,6 proc. więcej w porównaniu do 2020 r. Jego udział w rynku wzrósł z 16 do 18 proc., podczas gdy Samsung pozostał na stałym poziomie.

Xiaomi, vivo i Oppo zwiększyli dostawy o ponad 20 proc. w 2021 r.

Huawei dociśnięty amerykańskimi sankcjami miał spadek aż o 81,6 proc. w porównaniu z 2020 r., dotarczając jedynie 35 mln szt. w porównaniu z 189,7 mln szt. w 2020 r.

Oddzielenie od Huawei dobrze zrobiło natomiast marce Honor. W pierwszym roku samodzielności zwiększyła ona sprzedaż z 3,6 mln szt. w I kw. do 15 mln w IV kw.

Największy skok w ujęciu procentowym w 2021 r. osiągnęło z Realme (+48,6 proc.) i należąca do Lenovo Motorola (+44,2 proc.), która kontynuuje ekspansję w obu Amerykach, korzystając na wyjściu z rynku LG.

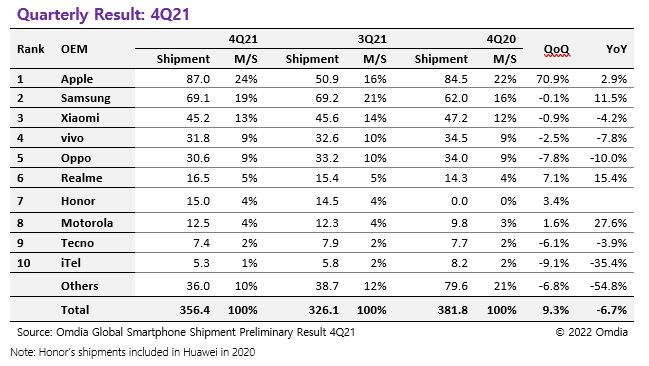

Już ponad 4 tys. zł za iPhone’a

W podsumowaniu IV kw. 2021 r. Apple zajął pierwsze miejsce z 87 mln szt., co oznacza wzrost o 2,9 proc. r/r oraz prawie 71 proc. kw./kw., przy spadającym rynku.

Na dodatek oprócz sukcesu w ujęciu ilościowym koncern zyskuje na wartości sprzedaży swojego sprzętu.

Jak ocenia Omdia, wraz z wrześniową premierą serii 13 średnia cena iPhone’a w IV kw. 2021 r. po raz pierwszy przekroczyła 1 tys. dol.

Artykuł Smartfony: braki pustoszą dolną półkę pochodzi z serwisu CRN.

]]>Artykuł Zrównoważone IT szybko rośnie na liście priorytetów pochodzi z serwisu CRN.

]]>Z danych wynika, że „sustainable IT” jest obecnie najwyższym priorytetem IT tylko dla 12 proc. przedsiębiorstw, jednak wygląda na to, że to się szybko zmieni.

Mianowicie już 50 proc. firm uważa, że są bardzo zaawansowane przechodząc do tworzenia zrównoważonego IT (czyli ograniczenia wpływu na środowisko w procesie produkcji, dostarczania, użytkowania, utylizacji rozwiązań itp.).

Branże najbardziej zaawansowane w tej transformacji to telekomunikacja, handel detaliczny i media.

Jak wynika z badania, pandemia przyspieszyła programy transformacji cyfrowej w większości przedsiębiorstw, przy czym rosnącemu znaczeniu IT zarówno w interakcji z klientami, jak i dla pracowników, sprzyja większe wsparcie kadry kierowniczej dla inicjatyw cyfrowych.

Klienci chcą innowacji, i to szybko

Oczekiwania są obecnie takie, że przedsiębiorstwa muszą szybko dostarczać ciągłe innowacje zarówno pracownikom, jak i klientom.

„Uwzględnienie możliwości dostosowania się do cyfrowego świata po Covid-19, a także zaangażowanie w korporacyjny program ESG [Environment, Social, Governance] to priorytety planowania, ponieważ bez wątpienia zapewnią organizacjom niezbędną przewagę, aby zachować konkurencyjność” – uważa Daniel Mayo, starszy dyrektor ds. badań w Omdia.

ESG zyskało 100 proc. na liście priorytetów

Także Gartner wskazuje, że wśród priorytetów biznesowych zarządów mocno wzrosło, aż o 100 proc., znaczenie ESG na lata 2022/2023 (wymieniło je jako strategiczny priorytet 32 proc. zarządzających).

Z kolei według niedawnej ankiety GlobalData niemal wszyscy główni producenci i dostawcy usług ICT dla przedsiębiorstw podejmują działania w zakresie ESG. Aż 96 proc. firm z sektora technologicznego stwierdziło, że ESG było ważne dla podejmowanych przez nich decyzji. Jednak, jak zauważono, klienci, partnerzy i inwestorzy będą potrzebować coraz więcej dowodów na to, że nie są to tylko słowa, a realne inicjatywy.

Jak osiągnąć cel

Z kolei według ubiegłorocznego raportu Capgemini zrównoważone IT nadal jest priorytetem dla mniej niż połowy organizacji – jedynie 43 proc. kadry kierowniczej twierdzi, że jest świadoma, jaki jest „ślad informatyczny” ich firm.

Połowa badanych przez Capgemini podmiotów posiada strategię zrównoważonego rozwoju dla całego przedsiębiorstwa, ale tylko 18 proc. z nich ma kompleksową strategię. Jedynie 6 proc. osiągnęło taki stopień dojrzałości „sustainable IT”, że mogą wykorzystać związane z tym możliwości, w tym lepsze wyniki kryteriów ESG, poprawę wizerunku marki i satysfakcji klientów.

Jak stwierdzono, aby osiągnąć cele zrównoważonego IT, organizacje potrzebują przemyślanej strategii, zaangażowanych pracowników i kierownictwa oraz zrównoważonej architektury oprogramowania.

Artykuł Zrównoważone IT szybko rośnie na liście priorytetów pochodzi z serwisu CRN.

]]>Artykuł Serwery: zaległości są na historycznych poziomach pochodzi z serwisu CRN.

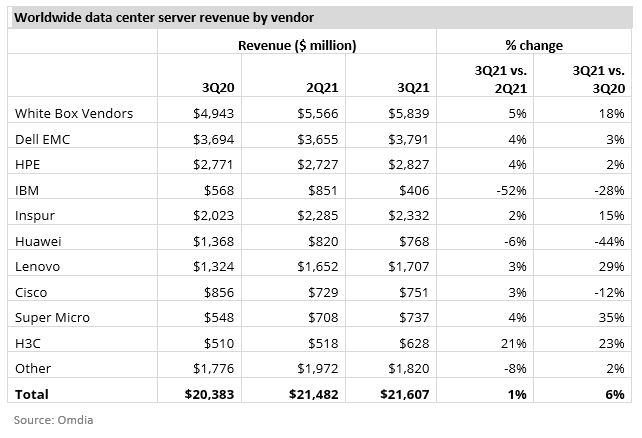

]]>Popyt na serwery pozostaje bardzo silny we wszystkich segmentach rynku, ale zaległości w zamówieniach u producentów są na historycznie wyższych poziomach – według danych Omdia.

Dostawy na światowy rynek w III kw. 2021 r. były podobne jak w II kw. 2021 r. i wyniosły 3,4 mln szt. Przychody zwiększyły się natomiast o 6 proc. r/r, do 21,6 mld dol.

„Rynek serwerów centrów danych nadal jest ograniczony podażą z powodu niedoboru kluczowych komponentów półprzewodnikowych, takich jak układy scalone do zarządzania energią, mikrokontrolery i inne układy ASIC” – komentuje Manoj Sukumaran, główny analityk w Omdia.

Producenci nie są w stanie zrealizować wszystkich zamówień, a wielu spodziewa się, że zaległości spiętrzą się w 2022 r. Omdia uważa, że niedostateczna podaż komponentów nie poprawi się przed drugą połową 2022 r.

Prognoza w dół…

Z powody niedoborów półprzewodników Omdia obniżyła swoje prognozy dotyczące rocznych przychodów ze sprzedaży serwerów do 86 mld dol. za 2021 r.

…AMD stale w górę

Mimo to AMD stale zwiększa swój udział w rynku procesorów serwerowych. W III kw. 2021 r. już 18 proc. dostarczonych maszyn było wyposażonych w czipy tej firmy, co stanowi wzrost o dwa punkty procentowe w porównaniu z II kw. 2021 r.

Według analityków AMD korzysta z dużego wzrostu popytu ze strony hiperskalowych dostawców CSP.

ARM na najwyższym poziomie

W sytuacji niedostatku półprzewodników dostawy urządzeń z procesorami ARM osiągnęły rekordowy poziom – mianowicie 5 proc. serwerów dostarczonych w III kw. 2021 r. miało procesory ARM. Popyt generują dostawcy usług w chmurze. Np. Amazon zwiększył wdrożenia serwerów dzięki opracowanemu przez siebie procesorowi opartemu na ARM.

White boxy dominują, ale z zaległościami

Na rynku nadal dominują producenci white box, jednak duży popyt ze strony dostawców hiperskalowych usług w chmurze stworzył ogromne zaległości w zamówieniach tego rodzaju sprzętu.

Dell na topie, Inspur przeskoczył HPE

Wśród markowych producentów wyraźnie lepiej niż rynek radził sobie Dell, a także Lenovo, zwiększając wartość sprzedaży odpowiednio o 18 proc. i 29 proc. r/r.

Znaczącą zmianą w czołówce w III kw. ub.r. było przeskoczenie HPE przez Inspur pod względem liczby dostarczonych serwerów (więcej o ok. 30 tys. szt.). HPE pozostaje jednak drugim największym producentem na rynku pod względem przychodów.

Artykuł Serwery: zaległości są na historycznych poziomach pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

MŚP zapewnią wzrost chmury w Polsce

Wartość polskiego rynku usług chmurowych w ciągu minionych dwóch lat się podwoiła i w 2021 r. sięgnie kwoty około 2,5 mld zł, wobec 1,8 mld zł w 2020 r. Jest to nadal zaledwie 5 proc. rynku IT w Polsce, ale chmura jest najszybciej rosnącą jego częścią – wynika z raportu PMR, który powstał we współpracy m.in. z Netią. Liderami cloud computingu są duże firmy (49 proc. z nich korzysta z przetwarzania danych w chmurze), ale wkrótce to wydatki MŚP będą głównym czynnikiem wzrostu, z uwagi na brak kompetencji (między innymi w zakresie cyberbezpieczeństwa) i chęć skupienia się na rozwoju biznesu. Przewiduje się, że do 2025 r. większość dużych podmiotów będzie korzystać w różnym stopniu z chmury publicznej, przede wszystkim w procesach takich, jak: e-mail, praca zdalna, storage, backup, www i środowiska developerskie. Przy czym królować ma chmura hybrydowa.

Badanie ujawnia paradoks, że bezpieczeństwo jest zarówno największą zachętą, jak i głównym czynnikiem wstrzymującym migrację do chmury. Ponadto wielu firmom (32 proc.) towarzyszy obawa o przebieg tego procesu, za którą stoi brak wewnętrznych kompetencji i przekonanie o trudności uzyskania wsparcia z zewnątrz. Co ciekawe, tylko 12 proc. przenosi się do chmury szukając oszczędności. Marginalne znaczenie ma przejście z CAPEX na OPEX.

Źródło: PMR, raport „Chmura i cyberbezpieczeństwo w Polsce – 2021”.

Desktopy gamingowe utrzymały wzrost

Na rynku gamingowych PC w Polsce pierwsze półrocze 2021 r. stało pod znakiem dużego wzrostu sprzedaży desktopów – twierdzą analitycy Contextu na podstawie danych pochodzących od dystrybutorów. Zwłaszcza w II kw. 2021 r. zarówno wolumeny, jak i przychody okazały się dużo wyższe niż przed rokiem, przy czym wartość zbytu wzrosła dwukrotnie. Tymczasem na notebookach dla graczy po sporym plusie w I kw. 2021 r. nastąpił spadek w II kw. 2021 r. (choć trzeba pamiętać, że dane są nie tylko odzwierciedleniem popytu, ale też dostępności sprzętu w tym czasie). W sumie, jeśli chodzi o wolumeny sprzedaży wszystkich PC (gamingowych i innych) poprzez dystrybutorów w Polsce, to według Contextu w II kw. 2021 r. odnotowano spadek na notebookach o 5 proc., ale wzrost na desktopach aż o 34 proc. r/r.

Polski rynek IT będzie rósł przez co najmniej 5 lat

W 2021 r. rynek IT w Polsce wzrośnie o 7,2 proc., do wartości 52,8 mld zł. Zwłaszcza w II poł. roku widać tendencję do odmrażania budżetów i wznawiania inwestycji (przewiduje się natomiast wyhamowanie dynamiki sprzedaży komputerów). Do 2026 r. trend nadal powinien być pozytywny, ze średnim rocznym wzrostem na poziomie 4,8 proc. Co więcej, prognoza zakłada, że wydatki będą szły w górę we wszystkich segmentach rynku. W ocenie analityków nasycenie się rynku sprzętu w latach 2020–2021 sprawi jednak, że głównym obszarem inwestycji IT stanie się oprogramowanie B2B (zwłaszcza BI, bezpieczeństwo) oraz usługi (przede wszystkim outsourcing, ale też integracja). Wartość rynku oprogramowania będą tworzyć również wydatki na rozwiązania chmurowe, a w segmencie konsumenckim gry i programy edukacyjne. Rosnącym nakładom powinna sprzyjać druga fala cyfrowej transformacji biznesu, zapoczątkowana przez Covid-19, oraz solidny zastrzyk środków z unijnego Funduszu Odbudowy (około 20 mld zł na cyfryzację do 2027 r.). W efekcie w 2026 r. wydatki na polskim rynku IT sięgną 65 mld zł – przewiduje PMR.

Bezpieczeństwo i praca hybrydowa priorytetami IT

Pandemia zmieniła preferencje IT przedsiębiorstw. Dwa najważniejsze priorytety to teraz cyberbezpieczeństwo (58 proc.) i praca hybrydowa (55 proc.). Na trzecim miejscu plasują się: obsługa klienta, procesy biznesowe i większe możliwości pracowników pierwszej linii (49 proc.). Praca zdalna zapewne będzie normą, skoro 58 proc. pracowników twierdzi, że zostaną w home office albo przejdą na tryb hybrydowy. Do tego 68 proc. firm utrzymuje, że ich produktywność poprawiła się od czasu przejścia na pracę zdalną, jednakże tylko 35 proc. dysponuje danymi, które to potwierdzają. Co ciekawe, pytane organizacje planują zwiększyć inwestycje głównie w łączność mobilną pracowników: dla 48 proc. priorytetem jest wzrost budżetu na telefonię komórkową. To więcej niż na usługi w chmurze (43 proc.) oraz platformy i usługi bezpieczeństwa (40 proc.). Dane wskazują również, że kluczowe znaczenie ma obecnie dla klienta odpowiedni dostawca rozwiązań IT: 70 proc. respondentów twierdzi, że pandemia wpłynęła na decyzję o tym, z którymi partnerami i dostawcami usług firma będzie współpracować w przyszłości. Integratorzy muszą zwłaszcza skoncentrować się na zapewnieniu szybkich wdrożeń – takie jest oczekiwanie ankietowanych.

Macierze flash ciągną w górę rynek storage’u

Wartość rynku zewnętrznych systemów pamięci masowej dla przedsiębiorstw w regionie EMEA wzrosła o 3,3 proc. rok do roku w dolarach, ale w euro nastąpił spadek o 5,5 proc. w II kw. 2021 r. – wynika z danych IDC. W Europie Środkowo-Wschodniej większość krajów odnotowała dwucyfrowy wzrost, co wyjaśniono szybszym wznowieniem inwestycji dzięki ożywieniu gospodarczemu. Zdaniem analityków wzrost wynika z tego, że firmy po etapie wydatków na zapewnienie ciągłości biznesowej, skupiają się na inwestycjach w infrastrukturę, aby sprostać rosnącym wymaganiom w zakresie skalowalności, dostępu do danych w czasie rzeczywistym i na wdrożeniach od brzegu do chmury. Jak stwierdzono, architektury NVMe, flash, rozwiązania hiperkonwergentne i definiowane programowo zwiększają udział w europejskich centrach danych. Głównym segmentem ciągnącym w górę wyniki w regionie EMEA okazały się systemy flash. Przychody z macierzy all-flash wzrosły o 7,8 proc. rok do roku (w dol.), odpowiadając już za 45 proc. wydatków na rynku. Także na hybrydowych macierzach bilans wyszedł na plus (+2,2 proc.), co dało im 37 proc. udziału w rynku. Mniejsze wzięcie mają macierze HDD (-4,4 proc.), co wynika ze spadku sprzedaży urządzeń do tworzenia kopii zapasowych (PBBA).

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł VMware na czele, Versa przeskoczyła Cisco pochodzi z serwisu CRN.

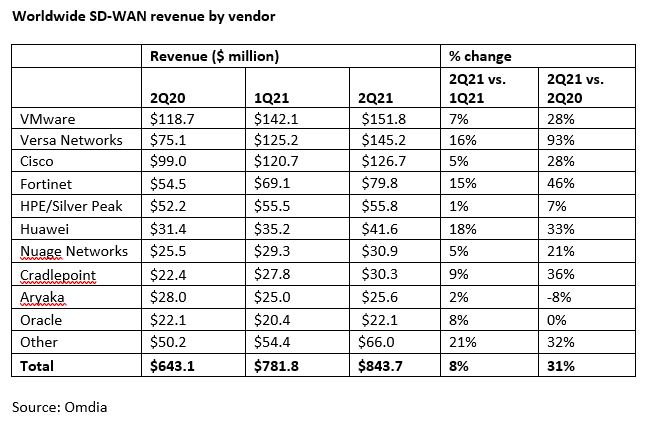

]]>Popyt na SD-WAN nadal rósł w II kw. 2021 r., pomimo że już w 2020 r. rynek mocno poszedł w górę – wynika z danych Omdia.

Mianowicie sprzedaż w II kw. br. sięgnęła 844 mln dol., o ponad 30 proc. więcej niż w II kw. ub.r., co wskazuje na to, że pandemia nie ma znaczącego negatywnego wpływu na popyt na SD-WAN, a może nawet wzmocnić ten rynek.

Prognoza w górę

Omdia prognozuje teraz przychody z SD-WAN w wysokości 5,5 mld dol. w 2025 r., co oznacza wzrost o 100 mln dol. w stosunku do poprzedniej prognozy z czerwca br.

Dostawcy dostosowują strategie do pracy zdalnej

„Spodziewamy się, że 2021 r. będzie znakomitym rokiem dla SD-WAN” – uważa Dominika Koncewicz, starszy analityk ds. centrów danych i sieci definiowanych programowo w Omdia.

Do przyspieszenia wdrożeń według niej skłania potrzeba umożliwienia pracy zdalnej oraz zapewnienia stabilnego i bezpiecznego połączenia w ramach wirtualnej współpracy.

„Dostawcy SD-WAN aktualizują swoje strategie wejścia na rynek i portfolio produktów, lepiej dostosowując się do tego sposobu użycia. Mimo że technologia SD-WAN jest już dojrzała, nadal poszukują nowych sposobów radzenia sobie z problemami, przed którymi stoją działy IT, w tym oferowania niestandardowych rozwiązań” – twierdzi Dominika Koncewicz.

Nadchodzą analityka, sztuczna inteligencja i automatyzacja

Trend pracy z dowolnego miejsca stworzył również zapotrzebowanie na lepsze możliwości zarządzania, które zapewniają widoczność sieci oraz analizy. Dostawcy coraz częściej chcą się wyróżniać od konkurencji, dodając do swoich ofert funkcje automatyzacji analiz i sztucznej inteligencji.

Przewidywane jest szersze wykorzystanie AI i uczenia maszynowego w celu zwiększenia automatyzacji sieci i tym samym poprawy wydajności.

„Połączenie tego z funkcjami bezpieczeństwa i modelem dostarczania jako usługi wydaje się być zwycięską długoterminową strategią na rynku SD-WAN” – uważa Vlad Galabov, dyrektor ds. badań w chmurze i centrach danych w Omdii.

Rynek w drodze do konsolidacji

Drugi kwartał 2021 r. był mocny dla większości dostawców SD-WAN.

VMware nadal jest liderem rynku z 18-procentowym udziałem w przychodach, natomiast drugie miejsce zajęła Versa (17 proc.), wyprzedzając Cisco (15 proc.).

Versa odnotowała szczególnie dobre wyniki, zwiększając swoje przychody o 16 proc. kw./kw. i 93 proc. r/r. Według firmy pozytywny wpływ na biznes miały zabezpieczenia dodane do oferty SD-WAN. Pomogła jej także ściślejsza współpraca z producentami OEM, takimi jak Dell.

Trwa konsolidacja na rynku SD-WAN, czego przejawem jest przejęcie przez HPE Silver Peak. Ponadto w minionym kwartale Extreme Networks ogłosiło zamiar zakupu Ipanema.

Najwięksi dostawcy SD-WAN

Artykuł VMware na czele, Versa przeskoczyła Cisco pochodzi z serwisu CRN.

]]>Artykuł Serwery: rekord AMD. Braki komponentów zagrażają dostawom pochodzi z serwisu CRN.

]]>Dostawom serwerów zagrażają poważne braki niektórych najważniejszych komponentów, takich jak układy scalone do zarządzania zasilaniem (PMIC). Mogą mieć wpływ na podaż sprzętu szczególnie pod koniec roku – twierdzi Omdia.

Jak zauważono, producenci urządzeń zwiększyli zapasy komponentów, aby złagodzić niedobory i ograniczyć wpływ długich czasów realizacji zamówień. To rozwiązanie na krótką metę, które dodatkowo obciąża i tak już mocno napięty łańcuch dostaw i powoduje wzrost cen.

Trzeba czekać rok

Zdaniem analityka zwiększenie mocy produkcyjnych 8-calowych wafli, używanych w produkcji czipów PMIC, zajmie co najmniej rok, więc prawdopodobnie niedobór będzie trwał do przyszłego roku.

3,4 mln serwerów

Popyt na serwery we wszystkich segmentach rynku utrzymywał się na wysokim poziomie w II kw. 2021 r. ze względu na obawy, czy uda się zrealizować zamówienia z powodu ograniczeń dotyczących komponentów.

W sumie w II kw. 2021 r. sprzedano 3,4 mln serwerów – według Omdia, czyli tyle samo, co w rekordowym II kw. 2020 r. Przychody producentów sięgnęły 21,5 mld dol.

Już rekordowe 16 proc. AMD

Na rynku procesorów serwerowych AMD w II kw. 2021 r. osiągnęło najwyższy w historii udziału w rynku i sprzedaży – 16 proc. Do rekordu przyczynił się popyt ze strony dostawców usług w chmurze, zwłaszcza Google’a.

Rosną ceny sprzętu

Prognozuje się, że przychody na rynku serwerów wzrosną o 11 proc. w całym 2021 r. i sięgną 92 mld dol., do czego przyczyniają się coraz wyższe ceny sprzętu.

Maszyny dostosowane do obciążeń wymagających dużej mocy obliczeniowej i danych, takich jak sztuczna inteligencja i analityka, mają w br. większy udział w rocznych dostawach.

ARM sporo zyskał

W miarę, jak trwa ostra rywalizacja w segmencie x86, dostawcy procesorów ARM poczynili ogromne postępy w zwiększaniu udziałów na rynku serwerów dla dostawców usług w chmurze hiperskalowej.

White box na topie

Grupa dostawców white box, w tym Wiwynn, QCT (Quanta), Tyan (MiTAC) i Ingrasys (Foxconn), nadal dominuje na rynku z 26 proc. udziałem w przychodach, ze względu na popyt ze strony dostawców usług w chmurze hiperskalowej.

Dell odnotował szczególnie dobre wyniki, zwiększając swoje przychody o 4 proc. kw//kw. i 12 proc. r/r. Producent przypisuje swój wzrost większemu popytowi wśród przedsiębiorstw i dużym umowom RAN z telekomami.

HPE odnotowało solidny kwartał z silnym wzrostem w zakresie wysokowydajnych obliczeń i umów o znaczeniu krytycznym. Według firmy zamówienia dla biznesu HPC przekraczają obecnie 2,5 mld dol. Co ciekawe, HPE dostarcza również superkomputer jako usługę.

Serwer jako usługa? To nic dziwnego

„Śledziliśmy ewolucję modeli korzystania od wielu lat i nie zdziwiły nas ponowne wysiłki producentów serwerów, aby zapewnić ich infrastrukturę jako usługę, aczkolwiek zlokalizowaną w siedzibach ich klientów” – twierdzi Vlad Galabov, dyrektor w Omdia.

„Jest to zgodne z szerszym trendem, jaki obserwujemy w dużych przedsiębiorstwach w zakresie obniżania nakładów inwestycyjnych na rzecz wyższych kosztów operacyjnych” – dodaje.

Najwięksi dostawcy serwerów w II kw. 2021 r.

Artykuł Serwery: rekord AMD. Braki komponentów zagrażają dostawom pochodzi z serwisu CRN.

]]>