Artykuł Zmiany podatkowe od 1 lipca. Co się teraz opłaca na JDG? pochodzi z serwisu CRN.

]]>Na skali obniżono pierwszy próg do 12 proc. (a do tego jest jeszcze 30 tys. zł rocznie dochodu wolnego od podatku). Drugi próg pozostaje na poziomie 32 proc. od 120 tys. zł dochodu.

Dano też przedsiębiorcom możliwość zmiany formy rozliczania się z ryczałtu i podatku liniowego na skalę.

Oszczędność na składce zdrowotnej na liniowym i ryczałcie

Kluczową zmianą dla przedsiębiorców rozliczających się podatkiem liniowym i ryczałtem będzie możliwość częściowego odliczania składek na ubezpieczenie zdrowotne.

W wypadku liniowców składkę (wynosi 4,9 proc. dochodu) będzie można zaliczyć do kosztów uzyskania przychodów albo odliczyć od dochodu do kwoty 8700 zł rocznie (limit ten ma być corocznie waloryzowany).

W efekcie obniży ona podstawę opodatkowania, a więc podatek zmniejszy się o 19 proc. zapłaconej składki.

Maksymalna roczna oszczędność dla przedsiębiorcy na liniowym dzięki odliczeniu składki NFZ w 2022 r. wyniesie 1653 zł (czyli średnio ok. 137 zł miesięcznie).

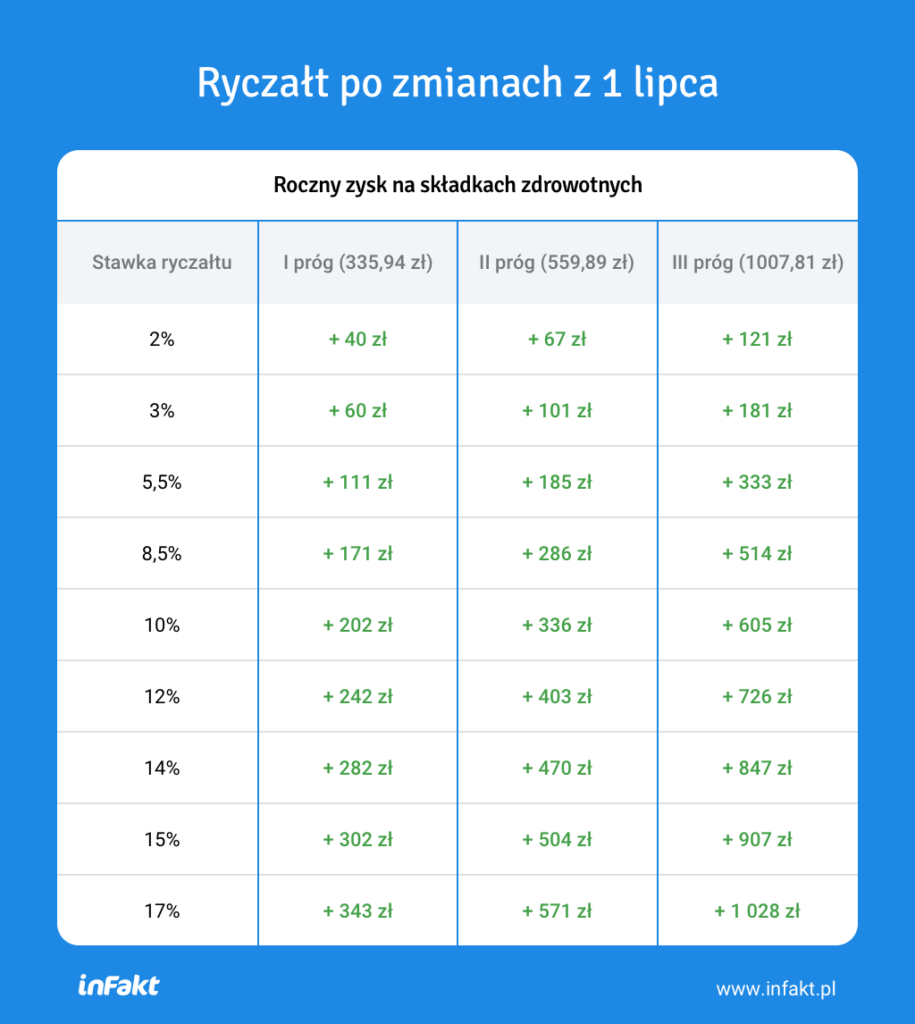

Rozliczający się ryczałtem obniżą podstawę opodatkowania o kwotę równą połowie zapłaconych składek na ubezpieczenie zdrowotne.

Ponieważ maksymalna roczna składka NFZ dla rozliczających się ryczałtem w 2022 r. wynosi 12 094 zł, zaoszczędzą oni maksymalnie od 120 do 1028 zł (ok. 10 – 85 zł miesięcznie) – w zależności od wysokości ryczałtu.

Prawo do odliczenia składki na NFZ ze wsteczną mocą od 1 stycznia 2022 r.

Prawo do odliczania składki zdrowotnej wchodzi w życie od 1 lipca br., ale działa z mocą wsteczną od 1 stycznia 2022 r. Dzięki temu rozliczający się liniowo i ryczałtem obniżą podstawę opodatkowania również o składki zapłacone w pierwszej połowie 2022 r.

Aktualnie trudno o jednoznaczną ocenę

”Obecnie trudno jest ocenić czy wdrażane zmiany będą miały pozytywny czy negatywny wpływ na finanse przedsiębiorców, bo niezależnie od aktualnych wyborów, prawo pozwala im zmienić model rozliczania na koniec roku podatkowego” – zastrzega Krzysztof Pulkiewicz, Country Manager Unifiedpost Group, odpowiedzialny za rozwój platformy Banqup w Polsce.

Uważa zresztą, że zmiana zasad rozliczania w trakcie trwania roku podatkowego nie jest dobrym rozwiązaniem.

„Brak stabilności i przewidywalności systemu utrudnia przedsiębiorcom planowanie i efektywne zarządzanie swoimi firmami” – podkreśla.

Kiedy opłaca się ryczałt i skala

W ocenie eksperta, jeśli przedsiębiorca ma niskie koszty uzyskania przychodów i może rozliczać się ryczałtem z niskimi stawkami podatku, to będzie dla niego najkorzystniejszy wybór.

„Z naszych wyliczeń wynika, że w przypadku dochodu wynoszącego do ok. 150 tys. zł rocznie bardziej opłacalne będzie wybranie skali podatkowej, a przy wyższych kwotach – podatku liniowego” – twierdzi Krzysztof Pulkiewicz.

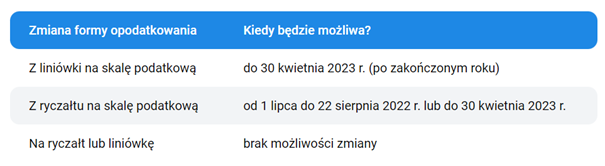

Kiedy można zmienić formę opodatkowania na JDG za 2022 r.

Reforma pozwala rozliczającym się liniowo i ryczałtem przejść na skalę podatkową (zasady ogólne).

Ryczałtowcy będą mogli zdecydować się na to w dwóch terminach. Jeśli zrobią to do 22 sierpnia 2022 r., całe drugie półrocze rozliczą już na zasadach ogólnych. Wtedy poza stawką podatku zmieni się również stawka i sposób wyliczania składki zdrowotnej.

Drugim terminem, w jakim zarówno ryczałtowcy, jak i liniowcy, będą mogli przejść na rozliczenie dochodów uzyskanych w 2022 r. według skali podatkowej, będzie składanie rocznego PIT-a za 2022 rok, a więc do 30 kwietnia 2023 r.

W tej sytuacji całość dochodów uzyskanych w 2022 r. będzie rozliczona na zasadach ogólnych.

Należy pamiętać, że w takiej sytuacji przedsiębiorca straci prawo do odliczenia składki zdrowotnej, zmieni się też jej wysokość do 9 proc. dochodu.

Zmiany będą wymagać dodatkowej pracy

„Choć wprowadzane zmiany mogą ostatecznie okazać się dla przedsiębiorców korzystne, to będą wymagały od nich i ich księgowych sporo dodatkowej pracy. Zarówno teraz, przy wyliczaniu comiesięcznych zobowiązań podatkowych według nowych zasad, jak i później, przy rocznym zeznaniu podatkowym” – zauważa ekspert z Banqup.

Artykuł Zmiany podatkowe od 1 lipca. Co się teraz opłaca na JDG? pochodzi z serwisu CRN.

]]>Artykuł Polski Ład jak nowy. Będą zmiany w CIT pochodzi z serwisu CRN.

]]>Trzeba będzie podatki liczyć na nowo. KPRM ogłosił kolejny pakiet nowelizacji ustaw Polskiego Ładu, tym razem dotyczących CIT.

Minimalny podatek od 2023 r.

Wśród szeregu zmian jest, tak jak zapowiadano, kwestia minimalnego podatku, czyli ekstra daniny gdy spółka ma niską rentowność – dochód do opodatkowania CIT jest niższy niż 1 proc. obrotu. Wówczas ten niekoniecznie minimalny (wbrew nazwie) podatek wynosi wg aktualnych przepisów 0,4 proc. rocznego obrotu i 10 proc. od nadmiarowych płatności biernych.

Danina za 2022 r. zostaje zawieszona – według projektu. Ma obowiązywać od 2023 r., ale nie będzie już grozić małym podatnikom (do 2 mln euro rocznego obrotu). Co istotne, limit, od którego ma być naliczany podatek minimalny podniesiono do 2 proc. Zmieni się również metodologia liczenia tego wskaźnika (np. wyłączone zostaną opłaty leasingowe za środki trwałe).

Zapowiada się sporo przetasowań w regulacjach

Całkiem zniknie przepis o ukrytej dywidendzie, która uniemożliwia uwzględnienie w kosztach uzyskania przychodów niektórych wydatków.

Korzystne zmiany zapowiedziano też w tzw. estońskim CIT. M.in. w kwestii zasad określania dochodu z tytułu wydatków niezwiązanych z działalnością gospodarczą, w razie wykorzystywania składników majątku na cele działalności gospodarczej (np. aut osobowych).

Zmienią się przepisy dotyczące podatku od tzw. przerzuconych dochodów. Np. zakres podatku obejmie tylko koszty zaliczane do kosztów uzyskania przychodów (koszty zaliczone do „kup”).

W podatku u źródła m.in. wyłączono stosowanie niektórych obowiązków płatników.

Proponowanana noweliacja dotyczy też kosztów finansowania dłużnego. Doprecyzowano limit kosztów takiego finansowania (wyższa z kwot: 3 mln zł lub 30 proc. tzw. podatkowa EBITDA).

Nowości objęły także m.in. regulacje podatkowe dotyczące także m.in. polskiej spółki holdingowej i polskiej grupy kapitałowej, opodatkowania CFC, transakcji z rajami podatkowymi i in.

Artykuł Polski Ład jak nowy. Będą zmiany w CIT pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: zanosi się na zawieszenie podatku minimalnego pochodzi z serwisu CRN.

]]>Resort finansów chce zawiesić podatek minimalny za 2022 r. Jednak nie oznacza to całkowitego pożegnania się z tym pomysłem. W 2023 r. danina powróci w zmodyfkowanej formie – wynika z zapowiedzi wiceministra finansów Artura Sobonia dla „Dziennika Gazety Prawnej”.

Minimalny? 0,4 proc. rocznego obrotu

Podatek minimalny wymyślono w Polskim Ładzie. Według nadal obowiązujących przepisów ma on obciążyć spółki lub grupy kapitałowe, których dochody z działalności operacyjnej wyniosą w ciągu roku 1 proc. lub mniej w stosunku do przychodów.

Wówczas fiskus ściągnie daninę 0,4 proc. od rocznych przychodów plus 10 proc. od tzw. nadmiarowych płatności biernych.

Zdaniem resortu finansów „minimalny” podatek miał wymusić płacenie danin na międzynarodowych korporacjach, które optymalizują CIT wykazując niskie lub żadne zyski w Polsce. W rzeczywistości konstrukcja podatku jest taka, że przedsiębiorcy (także polscy, niezależnie od wielkości firmy) ponieśliby konsekwencje finansowe niskiej rentowności, niekoniecznie dlatego, że unikają opodatkowania, ale np. specyfika branży jest taka albo firma inwestuje, więc ma wyższe koszty i tym samym niższy CIT, lub wpadła problemy finansowe.

Na ten ekstra podatek byliby narażeni np. dystrybutorzy IT, gdyby spadli z dochodami poniżej wspomnianego limitu 1 proc.

Przeciwko minamalnemu podatkowi protestowały organizacje przedsiębiorców. O jego likwidację apelował m.in. Związek Cyfrowa Polska.

Teraz wiceszef resortu finansów przyznaje, że rok 2022 (pandemia, wojna, szok energetyczny) nie jest najlepszym do wprowadzenia takich obciążeń. Stąd zapowiedź zawieszenia nowej daniny.

Nowy podatek od 2023 r.

Jednego resort nie ma zamiaru odłożyć podatku minimalnego do lamusa. Zamierza zaproponować nowe rozwiązanie, które będzie obowiązywać od 2023 r. – poinformował „DGP” Artur Soboń. Zapewnia, że modyfikacje będą korzystne dla przedsiębiorców. Otóż ma zmienić się podstawa opodatkowania, ponadto inaczej będzie wyliczany wskaźnik rentowności, tak aby uwzględniać rosnące koszty działalności gospodarczej.

Ministerstwo Finansów zamierza też zlikwidować przepis o ukrytej dywidendzie. To też jest nowość z Polskiego Ładu, mówiąc w skrócie uniemożliwia uwzględnienie w kosztach uzyskania przychodów w rozliczeniu CIT niektórych wydatków, ma zapobiec wypłacaniu wspólnikom zysków ze spółki jako tzw. ukrytej dywidendy.

Artykuł Polski Ład: zanosi się na zawieszenie podatku minimalnego pochodzi z serwisu CRN.

]]>Artykuł Haczyki w nowelizacji Polskiego Ładu pochodzi z serwisu CRN.

]]>Sejm przyjął zmiany do Polskiego Ładu, zapowiedziane w marcu i kwietniu br. Ustawą zajmie się teraz Senat. Nowe prawo ma wejść w życie 1 lipca br. Jak jednak zapowiada wiceminister finansów Artur Soboń, zmiany będą miały zastosowanie przy rozliczeniu podatkowym za cały 2022 r.

PIT zostanie obniżony z 17 proc. do 12 proc. Niższy próg podatkowy zostanie utrzymany na poziomie 120 tys. zł dochodu (powyżej jest 32 proc. PIT), a kwota wolna od podatku to nadal 30 tys. zł. Do likwidacji idzie ulga dla klasy średniej.

Będzie lepiej lub bez zmian aż do 170 tys. zł rocznego dochodu

Podatnicy, którzy osiągną dochód do 170 tys. zł za cały rok nie odczują negatywnych skutków zmian w porównaniu do pierwotnej wersji Polskiego Ładu. Korzyści z niższego PIT wyniosą do 4,5 tys. zł rocznie – wg inFakt.

Z nowymi stawkami wynagrodzeń na skali, podatku liniowym i ryczałcie można zapoznać się tutaj.

Wraca odliczenie składki NFZ. Nie dla wszystkich

Powróci możliwość odliczenia składki NFZ dla przedsiębiorców: na podatku liniowym limit wyniesie 8,7 tys. zł (pomniejszenie dochodu), na ryczałcie 50 proc. zapłaconych składek (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

Największe korzyści z odliczeń będą na podatku liniowym – rocznie w sumie ok. 1650 zł. Na ryczałcie wyjdzie między 40 a 1030 zł, a na karcie podatkowej ok. 600 zł rocznie, czyli 50 zł miesięcznie (na skali podatkowej 0 zł, bo dla tych przedsiębiorców nie przewidziano możliwości odliczenia składki zdrowotnej).

Można zmienić formę opodatkowania. Ale nie dowolnie

Zgodnie z uchwaloną nowelizacją przedsiębiorcy będą mogli przejść na skalę podatkową z ryczałtu albo podatku liniowego, jeśli uznają, że tak korzystniej rozliczą się w 2022 r. Liniowcy mogą zdecydować o zmianie po zakończeniu roku, tj. do 2 maja 2023 r. (składając PIT-36 za 2022 r.).

Przyspieszenie na ryczałcie

Przedsiębiorcy na ryczałcie mają dodatkową możliwość załatwienia sprawy jeszcze w tym roku (od 1 lipca do 22 sierpnia br.). Wówczas rozliczaliby się do końca czerwca br. ryczałtem, a w drugim półroczu według skali. Przy takim wyborze złożą za 2022 r. dwa zeznania: PIT-28 i PIT-36.

Nie ma natomiast opcji zmiany w drugą stronę, tj. wypisania się ze skali na rzecz ryczałtu albo podatku liniowego.

Jakie są haczyki?

Jeżeli przedsiębiorca na ryczałcie lub liniowym na początku 2023 r. złoży zeznanie według dotychczasowej formy, a potem jednak stwierdzi, że skala podatkowa byłaby dla niego korzystniejsza, to przepadnie mu szansa na zmianę. Nie będzie możliwości złożenia korekty. Dlatego z ostatecznym złożeniem zeznania lepiej poczekać i dokładnie przeanalizować, która opcja będzie korzystniejsza – radzi inFakt.

Trzeba pamiętać o wyborze

Przedsiębiorcy dokonujący takiej zmiany muszą też pamiętać, że pomimo tego, iż w zeznaniu za 2022 r. rozliczą się na skali podatkowej, to i tak w ustawowych terminach muszą zawiadomić naczelnika urzędu skarbowego o wyborze formy opodatkowania w 2023 r. Złożenie PIT-36 i rozliczenie się na skali jest zatem jednorazowe i możliwe tylko dla rozliczenia za rok 2022. Nie jest to wybór formy opodatkowania na kolejne lata.

7 PIT-ów do przygotowania

Jednocześnie jeśli z jakichś przyczyn obecnie obowiązujące przepisy, wprowadzone 1 stycznia 2022 r. okazałyby się dla podatnika korzystniejsze, to rozliczając PIT za br. będzie mógł on się do nich zastosować.

To jednak już wyższa szkoła podatkowej jazdy. Może się okazać, że w niektórych przypadkach na skali podatkowej trzeba będzie porównywać rozliczenia dla trzech okresów: za rok 2021, przepisów z I półrocza 2022 r. i nowo przegłosowanych przepisów, które mają zacząć obowiązywać od 1 lipca 2022 r.

W konsekwencji podatnicy dla celów porównawczych będą musieli przygotować 7 zeznań PIT-36 lub PIT-37 i jedno PIT-36L lub PIT-28. Siedem z uwagi, że będą trzy stany prawne, a jednocześnie w ramach tych trzech stanów można rozliczać się indywidualnie lub z małżonkiem. Jeżeli podatnik jest obecnie na podatku liniowym, to jeszcze będzie mógł porównać powyższe z PIT-36L – wyjaśnia inFakt.

Inne zmiany wprowadzone nowelizacją Polskiego Ładu:

- Preferencyjne rozliczenie dla samotnych rodziców, którzy skorzystają z 1,5 kwoty wolnej, czyli 45 tys. zł (a samotni rodzice wychowujący dziecko z niepełnosprawnościami – 60 tys. zł).

- Zwiększenie kwoty dochodów dziecka bez utraty preferencji podatkowych przez rodziców (z 3089 zł do 16 061,28 zł w 2022 r.), rozdzielenie renty rodzinnej od dochodów rodzica (dzięki temu dziecko skorzysta z kwoty wolnej).

- Ujednolicenie terminów rocznego rozliczenia PIT (formularze: PIT-37, PIT-36, PIT-36S, PIT-28, PIT-28S, PIT-36L, PIT-36LS, PIT-39, PIT-38). Zeznania te będą składane od 15 lutego do 30 kwietnia.

- Fakultatywny wzór PIT-2, który będzie zawierać oświadczenia i wnioski mające wpływ na obliczenie zaliczki.

- Brak składki zdrowotnej od renty małoletnich dzieci oraz od wynagrodzenia osób powołanych do realizacji obowiązków społecznych lub obywatelskich – do 6000 zł wynagrodzenia rocznie.

- Od 1 stycznia 2023 r. wprowadzona zostanie możliwość dzielenia kwoty wolnej w zaliczkach na maksymalnie trzech płatników i rozliczania jej np. przy umowach zlecenia.

- Brak odpowiedzialności pracodawcy w przypadku nieprawidłowego pobrania zaliczek na PIT z uwagi na błędną informację przekazaną przez pracownika.

- Ulga na zabytki wyłącznie na renowację, konserwację i remonty. Dojdzie też warunek formalny – z ulgi skorzystać będzie można po zatwierdzeniu remontu przez konserwatora zabytków.

Artykuł Haczyki w nowelizacji Polskiego Ładu pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: fiskus łatwiej prześwietli podatników pochodzi z serwisu CRN.

]]>Naczelnik urzędu skarbowego będzie mógł łatwiej kontrolować konta podatników. Takie uprawnienia nadaje nowy przepis wprowadzony w ramach Polskiego Ładu. Zacznie obowiązywać od 1 lipca br.

Obecne regulacje ustawy o KAS pozwalają zaglądać fiskusowi na konta podejrzanych o przestępstwa albo wykroczenia. Wystarczyło jednak zmienić tylko jedno słowo (w art. 48) – zamiast „podejrzanego” wstawić „osobę fizyczną” i już skarbówka może zrobić z podatnikiem to, co dotychczas było dopuszczalne tylko wobec podejrzanych. Ponadto uprawnienia takie zyska dodatkowo naczelnik urzędu skarbowego (obecnie ma je szef KAS i naczelnik UCS).

Resort finansów zapewnia natomiast, że projektowane uprawnienia nie oznaczają możliwości żądania od banku informacji o rachunku wskazanej osoby na zasadzie pełnej dowolności. Będzie to możliwe w ramach postępowania przygotowawczego lub wyjaśniającego, w sprawach o przestępstwa lub wykroczenie – informuje ministerstwo. Tym niemniej będzie można prześwietlić człowieka już wtedy, gdy nie ma on zarzutów.

Eksperci wskazują, że nowe uprawnienia fiskusa grożą naruszaniem tajemnicy bankowej i nadużyciami.

Wskazywany jest też problem małych środowisk, gdzie wszyscy się znają i wieści o tym, ile trzyma w banku pan Józek czy pani Wiesia (i skąd mają aż tyle pieniędzy), mogą wyciec z urzędu i elektryzować całą okolicę.

RPO: naruszenie prywatności

Zaniepokojenie wyraził rzecznik praw obywatelskich, wskazując na ingerencję w prywatność obywateli. „Fundamentalna wydaje się ochrona życia prywatnego osoby fizycznej do czasu prowadzenia postępowania w sprawie, a nie przeciwko niej” – stwierdza RPO.

Nadane uprawnienia pozwalają skarbówce zażądać informacji od instytucji finansowych m.in. o saldzie i obrotach na rachunkach bankowych wskazanej osoby, kredytach, pożyczkach, obrotach na rachunkach maklerskich.

Ministerstwo Finansów: „nie musicie się obawiać”

Resort wyjaśnia, że zmiany ujednolicają uprawnienia KAS w zakresie dostępu do informacji bankowych, gdy skarbówka prowadzi postępowanie przygotowawcze. Przypomina, że już teraz fiskus może zaglądać na rachunki bankowe. Zapewnia też, że nie ma mowy o dowolności działania.

„Organy KAS prowadzą takie postępowanie jedynie w przypadku uzasadnionego podejrzenia popełnienia czynu zabronionego i co ważne, po formalnym wszczęciu postępowania przygotowawczego” – twierdzi resort.

Jak zapewnia MF, zmieniany przepis art. 48 ustawy o KAS „nie może być stosowany bez uzasadnionej przyczyny i bez powiązania z popełnionymi czynami, które są przedmiotem postępowania przygotowawczego prowadzonego w sprawie osoby podejrzewanej o popełnienie tych czynów”.

„Podatnicy nie muszą się obawiać wprowadzanej zmiany przepisów” – uspokaja resort, twierdząc że tajemnica bankowa i skarbowa będzie przestrzegana.

Artykuł Polski Ład: fiskus łatwiej prześwietli podatników pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: fiskus przykręci śrubę niektórym spółkom pochodzi z serwisu CRN.

]]>Na początku roku nastąpił renesans spółki komandytowo-akcyjnej, wywołany niespójnościami w Polskim Ładzie. Jednak zmiany zapowiedziane przez resort finansów 24 marca br. sprawiły, że taka forma działalności przestaje być przebojem podatkowej transformacji.

Bez daniny ZUS i NFZ

Aktualnie posiadanie statusu wspólnika spółki komandytowo-akcyjnej (SKA) jest atrakcyjne dla komplementariusza lub akcjonariusza, ponieważ nie stanowi tytułu do objęcia obowiązkowym ubezpieczeniem ZUS oraz składką zdrowotną.

Po wprowadzeniu Polskiego Ładu w styczniu br. wspólnicy SKA nadal nie płacą ani ZUS ani składki zdrowotnej. I to stało się prawdopodobnie najważniejszym powodem wyjątkowego wzrostu popularności spółki komandytowo – akcyjnej.

Co się zmieni

Po zapowiedzianej nowelizacji komplementariusz SKA zostanie objęty obowiązkowym ubezpieczeniem społecznym.

Jednocześnie wspólnik, który jest komplementariuszem, będzie płacić zryczałtowaną składkę zdrowotną na takich samych zasadach, jak wspólnicy np. spółek komandytowych czy też jednoosobowych spółek z ograniczoną odpowiedzialnością.

Dobra wiadomość jest taka, że komplementariusze SKA mogą cieszyć się z aktualnego statusu jeszcze przez rok, bo proponowane zmiany dotyczące ich oskładkowania mają wejść w życie od 1 stycznia 2023 r.

Po wejściu w życie propozycji fiskusa zarówno korzyści, jak i zasady oskładkowania, będą podobne dla SKA i „zwykłej” spółki komandytowej.

„Co jest bardzo istotne, prowadzenie działalności w formie 'zwykłej’ spółki komandytowej wiąże się z mniejszą uciążliwością niż w przypadku SKA” – komentuje dla MarketNews24 Adam Trawiński, doradca podatkowy w Kancelarii Ozóg Tomczykowski.

Źródło: MarketNews 24

Artykuł Polski Ład: fiskus przykręci śrubę niektórym spółkom pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: nie ma możliwości zmiany na ryczałt lub liniówkę pochodzi z serwisu CRN.

]]>W związku z nowelizacją Polskiego Ładu, która obejmuje m.in. obniżkę PIT z 17 do 12 proc., resort finansów zapowiedział, że umożliwi przedsiębiorcom zmianę formy opodatkowania. Ten wyjątkowy ruch ma pozwolić na przejście na bardziej korzystną opcję rozliczeń.

Warto jednak pamiętać, że nie będzie możliwa dowolna zmiana.

Fiskus pozwolił przedsiębiorcom tylko na przejście na skalę podatkową. Nie będzie można przejść ani na ryczałt, ani na podatek liniowy w trakcie trwania roku lub po jego zakończeniu. Jedyna możliwość to zmiana na skalę z ryczałtu lub z liniówki.

Wiceminister finansów Artur Soboń podkreślił, że ponowna zmiana dotyczyć to będzie wyłącznie tego roku.

Zgodnie z zapowiedzią resortu zmiana z podatku liniowego lub ryczałtu na skalę podatkową będzie możliwa po zakończeniu roku podatkowego – informuje InFakt.

Dodatkowe okienko na zmianę dla ryczałtowców

Dodatkowo ryczałtowcy będą mogli zmienić sposób opodatkowania pomiędzy 1 lipca a 22 sierpnia 2022 r. Oznacza to, że będą mogli przez pierwszą połowę roku być opodatkowani w formie ryczałtu, a drugą połowę wg skali podatkowej. W związku z tym dla ryczałtowców istnieją dwie możliwości zmiany: albo cały rok na skali podatkowej, albo połowa roku na ryczałcie, a druga połowa na skali podatkowej.

Podatki zostaną rozliczone w jednym terminie

Ponadto od przyszłego roku zeznania podatkowe będzie można złożyć w jednym terminie do 30 kwietnia 2023 r. Dotyczy to wszystkich podatników niezależnie od wybranej formy. Np. według starych zasad ryczałtowcy rozliczali się do 28 lutego, a osoby na karcie podatkowej do 31 stycznia. Ta zmiana może pozostać dłużej.

„Rozwiązania te oceniam bardzo dobrze, ponieważ skala podatkowa po zmianach staje się bardziej korzystną formą. Wielu przedsiębiorców do samego końca będzie zastanawiało się, jaką formę za rok 2022 wybrać. Nie będą musieli o tym decydować wcześniej, jeśli takiej pewności nie mają. Spokojnie będą mogli to zrobić do 30 kwietnia przyszłego roku” – komentuje Piotr Juszczyk, główny doradca podatkowy w inFakt.

Artykuł Polski Ład: nie ma możliwości zmiany na ryczałt lub liniówkę pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: duża zmiana dla przedsiębiorców pochodzi z serwisu CRN.

]]>Po planowanej na 1 lipca br. obniżce PIT z 17 proc. do 12 proc. i możliwości odliczenia składek NFZ dla niektórych działalności okazało się, że dla części przedsiębiorców kalkulacje z początku roku dotyczące najbardziej korzystnej formy rozliczeń niespodziewanie stały się nieaktualne i teraz lepszy byłby inny wybór. Upominają się o taką opcję organizacje biznesowe, a z zapowiedzi resortu finansów wynika, że fiskus przychyla się do takiej opcji.

MF: z liniowego i ryczałtu będzie można wrócić na skalę

Wśród nowych rozwiązań jest możliwość powrotu na skalę podatkową przez przedsiębiorców, którzy na początku roku wybrali podatek liniowy albo ryczałt.

„Przedsiębiorcy na podatku liniowym będą mogli się na to zdecydować ex post, czyli po zakończeniu roku podatkowego” – informuje resort.

Natomiast ryczałtowcy będą mogą dokonać zmiany po zakończeniu roku, albo już w trakcie roku podatkowego, do 22 sierpnia 2022 r. W tym drugim przypadku będą płacić PIT na zasadach ogólnych za pół roku podatkowego. Takie są przynajmniej najnowsze propozycje resortu. Projekt jeszcze w tym miesiącu ma trafić do Sejmu, aby zmiany mogły wejść w życie w lipcu.

Najważniejsze propozycje zmian w Polskim Ładzie

Przypomnijmy, że w końcu marca resort finansów zaproponował m.in. następujące zmiany:

– obniżenie PIT z 17 proc. do 12 proc.

– rezygnacja z ulgi dla klasy średniej, która obejmuje dochody od 68 412 zł do 133 692 zł rocznie dla rozliczających się według skali (przy zagwarantowaniu przez resort, że zmiana ta będzie dla podatników korzystna lub neutralna).

– odliczenie zapłaconych składek zdrowotnych od podstawy opodatkowania przez przedsiębiorców na podatku liniowym, ryczałcie i karcie podatkowej. Na liniowym limit wyniesie 8,7 tys. zł (pomniejszenie dochodu), dla ryczałtowców – 50 proc. zapłaconych składek NFZ (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

– likwidacja podwójnego systemu obliczania zaliczek za 2022 r.

– przesunięcie terminu obowiązywania JPK PIT i CIT.

Jak zmiany wpłyną na wysokość wynagrodzeń, można sprawdzić tutaj.

Co zmieniono po konsultacjach

Obok możliwości zmiany formy prowadzenia działalności przez przedsiębiorców, nowym rozwiązaniem jest też ujednolicenie terminu dla wszystkich rozliczeń rocznych w PIT – do 30 kwietnia.

Wbrew wcześniejszym zapowiedziom pozostanie ulga na zabytki, choć w ograniczonej formie. Będzie ona obowiązywała wyłącznie na remonty, ale już nie na zakup. Dojdzie też warunek formalny – z ulgi korzystać będzie można po zatwierdzeniu remontu przez konserwatora zabytków.

Księgowi odetchnęli

Na wniosek księgowych przesunięto na 1 stycznia 2023 r. możliwość korzystania z kwoty wolnej przy zaliczkach u maksymalnie trzech płatników.

Również uwzględniając postulaty księgowych i biur rachunkowych resort zrezygnował z części obowiązków płatników. M.in. wykreślono obowiązek wystąpienia do 15 czerwca 2022 r. do podatników

o aktualizację PIT czy informowania podatnika przed pierwszą wypłatą o możliwości złożenia oświadczeń i wniosków, mających wpływ na obliczenie zaliczki.

Ponadto oświadczenia i wnioski mające wpływ na obliczenie zaliczki będą w jednym wzorze formularza PIT-2.

Artykuł Polski Ład: duża zmiana dla przedsiębiorców pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: nowe stawki wynagrodzeń po zmianach pochodzi z serwisu CRN.

]]>W marcu rząd zapowiedział spore zmiany w Polskim Ładzie. Będzie to lepsza opcja niż ta z początku roku. Oto jak wpłynie na zarobki.

Niższy podatek już od 1 stycznia 2021 r.

Otóż obniżona z 17 do 12 proc. stawka PIT dla osób rozliczających się na skali podatkowej (w tym ludzi na etacie, przedsiębiorców, osób na umowach zlecenia) będzie obowiązywała nie od 1 lipca, a z mocną wsteczną od 1 stycznia br.

Na stronach rządowych ukazał się projekt, który doprecyzował terminy. Oznacza to również, że ulga dla klasy średniej przestanie obowiązywać 1 lipca, z mocą wsteczną od 1 stycznia br. Trochę skomplikowane, ale tak to wymyślono.

Teraz jednak jest jeszcze kwiecień. Podatnicy rozliczają obecnie PIT według przepisów Polskiego Ładu, które obowiązują od 1 stycznia br. Dlatego też mogą stosować m.in. ulgę dla klasy średniej i stawkę 17 proc. – wyjaśniają eksperci inFakt. Ulga dla klasy średniej obejmuje dochody od 68 412 zł do 133 692 zł rocznie dla rozliczających się według skali.

Obniżenie PIT do 12 proc. ma kompensować likwidację tej ulgi. Z drugiej strony u wielu podatników rozliczających się na skali może powstać przez te pierwsze pół roku nadpłata podatku. Odzyskają ją jednak w rozliczeniu rocznym (czyli w przyszłym roku).

Dzięki PIT 12 proc. maksymalny zysk przy rozliczeniu na skali może wynieść 4,5 tys. zł rocznie (375 zł miesięcznie), ale tyle zyskają osoby uzyskujące dochód w okolicach co najmniej 10 tys. zł miesięcznie.

„Czy nowe przepisy są korzystne? W mojej ocenie tak. Ulga dla klasy średniej mogła powodować niedopłatę podatku w zeznaniu rocznym, gdyby ktoś w ciągu roku podatkowego przekroczył dolną lub górną granicę uprawniającą do jej stosowania. Ponadto sama jej konstrukcja budziła wiele wątpliwości i problemów ze stosowaniem” – komentuje Piotr Juszczyk, główny doradca podatkowy w inFaktu.

Składka NFZ podwyższyła realne obciążenia

Trzeba też jednak pamiętać, że od 1 stycznia br. nie można już odliczać składki zdrowotnej od podatku. Można więc powiedzieć, że na skali podatkowej składka zdrowotna zdrożała o 7,75 proc.

Jeżeli do 12 proc. podatku PIT dodamy 9 proc. składki zdrowotnej, to łączne efektywne opodatkowanie na skali wyniesie 21 proc. – po zmianach ogłoszonych w marcu br.

Danina wyższa o 2,75 proc.

Do końca 2021 r. PIT (17 proc.) wraz ze składką zdrowotną (1,25 proc. po odliczeniu) wynosiły łącznie w pierwszym progu skali podatkowej 18,25 proc.

Czyli w 2022 r. pomimo obniżki PIT i tak podatek będzie sumarycznie wyższy o 2,75 proc. miesięcznie, czyli różnicę między 21 proc. a 18,25 proc.

Z tym, że podniesiony został pierwszy próg podatkowy do 120 tys. zł, oraz kwota wolna do 30 tys. zł. Sprawia to, że zyskają podatnicy znajdujący się w pierwszym progu.

Propozycja nowych zmian w PIT powoduje, że dopiero po przekroczeniu kwoty rocznego dochodu w wysokości 171 200 zł podatnicy będą tracić – informuje Piotr Juszczyk z inFakt.

W 2021 r. progiem dającym korzyść z przejścia na podatek liniowy było 100 tys. zł.

Kto i ile składki zdrowotnej będzie mógł odliczyć

Przy rozliczeniu na skali według zapowiedzianych zmian nadal nie będzie możliwości odliczenia składki NFZ. W przypadku rozliczających się podatkiem liniowym limit wyniesie 8,7 tys. zł (pomniejszenie dochodu). Dla ryczałtowców – 50 proc. zapłaconych składek NFZ (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

Podatek liniowy – nadal sporo do tyłu wobec 2021 r.

Przedsiębiorcy rozliczający sie podatkiem liniowym, mimo niższej składki NFZ (4,9 proc.) niż na skali i możliwości jej odliczenia (wg nowych propozycji) nadal będą wyraźnie stratni, licząc zarobki na rękę w porównaniu z ub.r.

Przedsiębiorcy już nie mogą zmienić formy opodatkowania. Ale jest na to szansa

Mimo że według nowych przepisów Polskiego Ładu, zapowiedzianych w marcu br., dla niektórych przedsiębiorców korzystniejsza może być teraz inna forma działalności i opodatkowania, niż ta wybrana na początku br., jednak zmienić jej w trakcie roku nie można – przynajmniej według aktualnych regulacji. Ale jest nadzieja, że taka opcja będzie na stole.

Piotr Juszczyk twierdzi po spotkaniu w resorcie finansów, iż wiceminister Artur Soboń wskazał, że taka możliwość mogłaby pojawić się na zakończenie roku.

„W praktyce oznacza to, że podatnicy przy składaniu deklaracji PIT, mieliby jeszcze raz szansę, żeby określić wybraną formę opodatkowania. Taką chęć wyrażałoby się na formularzu PIT. Natomiast już od lipca podatnicy mogliby płacić zaliczkę na podatek według nowej formy, co później wykazaliby w zeznaniu rocznym. W mojej opinii jest to dobry pomysł” – komentuje ekspert inFaktu.

Stawki zarobków wg nowych propozycji Polskiego Ładu i informacje o zmianach można znaleźć również tutaj.

Apel: umożliwić przedsiębiorcom zmianę formy opodatkowania

„Istotne jest, że przedsiębiorcy mieli możliwość zmiany sposobu opodatkowania dochodów osiąganych z działalności gospodarczej jedynie do 20 marca br.. Co jednak ważne, dokonywali oni wyboru w obliczu zupełnie innych przepisów i rozwiązań podatkowych, bazując na pierwotnych założeniach Polskiego Ładu. Tym samym, wchodzące w życie od 1 lipca br. a zatem w trakcie trwającego roku podatkowego zmiany mogą spowodować, że wybór danego sposobu opodatkowania z początku roku 2022 okaże się wysoce niekorzystny. Apelujemy zatem o umożliwienie przedsiębiorcom dokonania ponownego wyboru formy opodatkowania, choćby ex post, w trakcie rozliczenia rocznego za cały 2022 rok” – komentuje Związek Przedsiębiorców i Pracodawców.

Grozi chaos

„Obecne zmiany proponowane przez ustawodawcę można uznać za względnie korzystne dla podatników. Z drugiej strony, sposób procedowania nowych przepisów jednoznacznie przypomina tryb uchwalania pierwotnych rozwiązań Polskiego Ładu, co może ponownie wywołać powszechny chaos prawny generujący liczne trudności z rozliczaniem podatków. Przyspieszone tempo prac nad ustawą oraz niezwykle krótki okres konsultacji społecznych rodzi ryzyko uchwalenia aktu z błędami i sprzecznościami przepisów tak, jak to miało miejsce przy okazji poprzedniego projektu Polskiego Ładu” – twierdzi ZPP.

Artykuł Polski Ład: nowe stawki wynagrodzeń po zmianach pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: zmiany w liczeniu składki zdrowotnej zatwierdzone pochodzi z serwisu CRN.

]]>Wreszcie doszło do uporządkowania kwestii tego, jak należy liczyć dochód, od którego obliczana jest składka zdrowotna przez przedsiębiorców. Od początku biznes apelował o uporządkowanie tej kwestii. Dla przypomnienia danina na NFZ to 9 proc. dochodu na skali oraz 4,9 proc. na podatku liniowym.

Otóż prezydent podpisał ustawę z 9 lutego 2022 r., która modyfikuje zasady ustalania dochodu do obliczania składki.

Według nowych regulacji, przy ustalaniu dochodu do obliczania składki zdrowotnej będą uwzględniane różnice remanentowe, a więc również zakupy poprzednich z lat. Dzięki temu firmy, które kupiły towary jeszcze w 2021 r., a sprzedadzą je np. dopiero w 2022 r., będą uwzględniać wydatki na zakupy przy obliczaniu składki zdrowotnej.

Jak przyznaje wiceminister finansów Artur Soboń, „niedopuszczalne jest, by przedsiębiorcy płacili składkę zdrowotną od przychodu ze sprzedaży bez uwzględniania poniesionego kosztu”. Stąd zmiany uwzględniające postulaty środowisk biznesowych.

Co się zmienia

Zgodnie z podpisaną ustawą, przy ustalaniu dochodu dla celów obliczenia składki zdrowotnej nie będzie uwzględniana większość dochodów/przychodów wolnych od opodatkowania (za wyjątkiem dochodów z realizacji nowej inwestycji lub uzyskanych na terenie specjalnej strefy ekonomicznej oraz przychodów objętych ulgą na powrót, ulgą dla pracujących seniorów i rodzin 4+).

Ta zasada będzie miała również zastosowanie przy opłacaniu składki NFZ przez przedsiębiorców opodatkowanych ryczałtem od przychodów ewidencjonowanych.

Ponadto dochód z odpłatnego zbycia środków trwałych nie będzie powiększany o odpisy amortyzacyjne, zaliczone do kosztów uzyskania przychodów przed 1 stycznia 2022 r.

Składka do odliczenia

Zgodnie z zapowiedzią modyfikacji Polskiego Ładu z końca marca br., składkę zdrowotną będzie można odliczać. Na podatku liniowym limit odliczenia wyniesie 8,7 tys. zł (pomniejszenie dochodu), na ryczałcie – 50 proc. zapłaconych składek NFZ (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku). Nadal nie ma natomiast opcji odliczeń składki NFZ przy rozliczeniu według skali podatkowej (ale tu zmniejszono PIT z 17 proc. do 12 proc.).

Artykuł Polski Ład: zmiany w liczeniu składki zdrowotnej zatwierdzone pochodzi z serwisu CRN.

]]>