Artykuł Notebooki: tylko jeden producent obronił się przed spadkiem pochodzi z serwisu CRN.

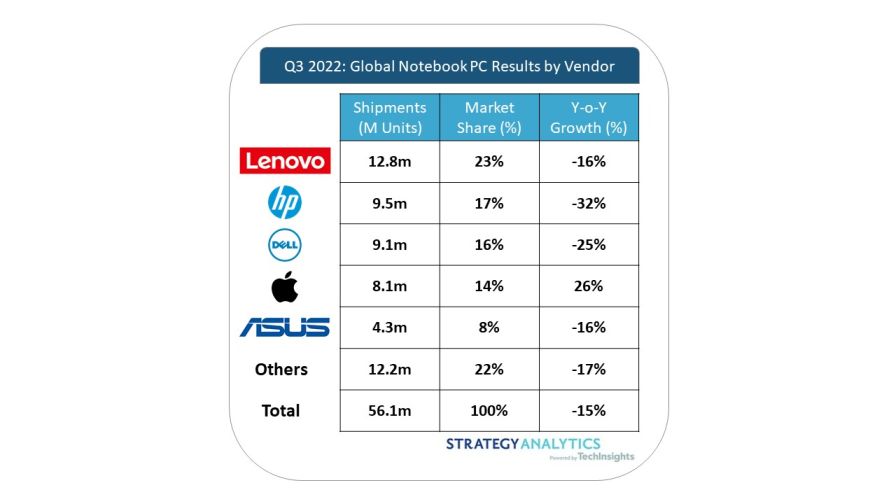

]]>Dostawy notebooków w III kw. 2022 r. zmniejszyły się o 15 proc. r/r., do 56,1 mln szt. Idzie w dół popyt zarówno na modele konsumenckie, jak i biznesowe – według Strategy Analytics.

To kolejny kwartał na wyraźnym minusie. Skala spadku okazała się taka sama, jak w II kw. 2022 r. (-15 proc. r/r, 55,5 mln szt.).

Analitycy spodziewają się kontynuacji marnej w porównaniu z ub.r. sprzedaży w okresie świątecznych zakupów jak i początku 2023 r.

Pozytywna wiadomość jest taka, że segment komercyjny nadal osiąga lepsze wyniki w przypadku większości producentów w porównaniu z poziomem sprzed pandemii.

Za to popyt na chromebooki, kupowane głównie do edukacji, jest cieniem tego, co było widać rok temu (spadek o 51 proc. r/r w kw. I-III 2022).

Apple był jedynym w pierwszej siódemce producentów, który odnotował wzrost dostaw w III kw. br. (+26 proc. r/r). Jest to według raportu efekt tego, że koncern zrealizował zaległe zamówienia, które obejmowały głównie wymianę sprzętu na nowsze modele. Do tego MacBooki z nowym chipsetem M2 pociągnęły sprzedaż.

Lider Lenovo miał spadek sprzedaży na poziomie średniej dla rynku, natomiast trzeci Dell nadal jest bliski przeskoczenia HP, a w III kw. nawet nieznacznie zmniejszył dystans.

Artykuł Notebooki: tylko jeden producent obronił się przed spadkiem pochodzi z serwisu CRN.

]]>Artykuł 75-procentowy spadek zamówień na notebooki pochodzi z serwisu CRN.

]]>Ostatni kwartał tego roku może być mizerny pod względem popytu na komputery przenośne. Firmy ODM, produkujące sprzęt dla markowych dostawców, w październiku br. mogą odnotować spadek zamówień aż o 75 proc. w porównaniu z wrześniem br., a w listopadzie br. zanosi się na 90-procentowy dołek (wobec października br.) – informuje Digitimes, powołując się na źródła z branży.

W III kw. 2022 r. według danych Canalysa globalne dostawy notebooków skurczyły się o 19 proc. r/r, do 54,7 mln urządzeń. Powodem jest głównie ograniczenie zakupów przez konsumentów. Co gorsza, jak odnotowano, także firmy zaczynają ostrożniej wydawać pieniądze na sprzęt. W jednym i drugim segmencie niepewność co do tego, co się będzie działo w gospodarce, jak i rosnąca inflacja, skutecznie studzą widoczny w ostatnich dwóch latach zapał do zakupów komputerów. W ocenie Canalysa w tym roku negatywne zjawiska hamujące popyt na PC utrzymają się. Ustalenia Digitimes wydają się potwierdzać, że dostawcy w IV kw. br. spodziewają się marnego popytu.

Ostry spadek zapotrzebowania na czipy komputerowe uderza również w Intela i AMD. Intel według nieoficjalnych informacji zredukuje zatrudnienie w grupie klienckiej.

Artykuł 75-procentowy spadek zamówień na notebooki pochodzi z serwisu CRN.

]]>Artykuł Notebooki: w tym roku nie będzie szczytu sezonu pochodzi z serwisu CRN.

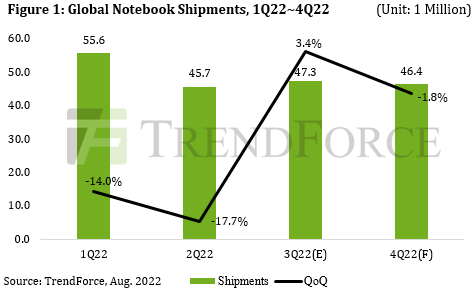

]]>Zanosi się na słabe drugie półrocze na rynku notebooków – wynika z analiz TrendForce. Globalne dostawy w II poł. 2022 r. szacuje się na 93,7 mln sztuk, co oznacza spadek o 7,5 proc. w porównaniu z I poł. 2022 r. oraz spory zjazd ujęciu rok do roku, o 26,4 proc. W całym roku sprzedaż spadnie poniżej 200 mln szt., do 195 mln szt. – mówi prognoza.

Biznes zacisnął pasa

Co gorsza według analityków schłodzenie popytu dotyka już sektor biznesowy, który trzymał się nieźle w tym roku. Podwyżki stóp procentowych w różnych krajach również znacząco podniosły koszty prowadzenia firm, stąd przedsiębiorcy ograniczają wydatki – tłumaczą analitycy.

W rezultacie spadła dynamika sprzedaży notebooków w segmencie komercyjnym, a efekt anulowanych zamówień rozprzestrzenił się z kanałów sprzedaży do producentów ODM.

Będą wyprzedaże

Markowi producenci notebooków OEM będą traktować priorytetowo wyprzedaż w drugiej połowie 2022 r., co ograniczy dynamikę zakupów w firmach ODM – przewiduje TrendForce.

Rekordowy dołek w II kw. 2022 r.

Według TrendForce globalne dostawy notebooków w II kw. 2022 r. osiągnęły 45,74 mln szt., co oznacza spadek o 17,7 proc. kw/kw i 24,5 proc. r/r, ustanawiając najniższy poziom w jednym kwartale po wybuchu pandemii.

Popyt konsumencki ograniczyła inflacja w Europie i USA oraz narastające problemy geopolityczne. Słabnący popyt w edukacji uderzył w chromebooki.

Jednocześnie powtarzające się blokady w Chinach poważnie zakłóciły łańcuch dostaw notebooków, jak i ogromny chiński rynek konsumencki i wszystkie trzy główne gospodarki światowe. Podwyżki stóp procentowych, inflacja, wysokie zapasy i zmniejszające się zyski przedsiębiorstw doprowadziły do zmniejszenia inwestycji.

„Wobec słabych warunków rynkowych w trzech głównych kategoriach: biznesu, konsumentów i edukacji, nie będzie tradycyjnego szczytu sezonu w II poł. 2022 r.” – przewiduje TrendForce.

Całkowita liczba notebooków sprzedanych na świecie w I poł. 2022 r. wyniosła 100 mln szt., o 14,7 proc. mniej r/r.

Artykuł Notebooki: w tym roku nie będzie szczytu sezonu pochodzi z serwisu CRN.

]]>Artykuł Producenci rzucą na rynek więcej notebooków pochodzi z serwisu CRN.

]]>Globalne dostawy notebooków wzrosną o 12 proc. w III kw. 2022 r. wobec II kw. 2022 r. W IV kw. br. można spodziewać się kolejnego sekwencyjnego wzrostu, tym razem o 3 proc. – przewiduje Digitimes Research.

Zdaniem analityków największe marki zwiększą produkcję w drugiej połowie 2022 r., aby osiągnąć roczny cel, po tym jak rynek znalazł się w dołku w II kw. br.

W minionym kwartale dostawy notebooków, nie licząc modeli z odłączaną klawiaturą, spadły o 16 proc. w porówaniu kw./kw. oraz o 24 proc. r/r. Głównym powodem były lockdowny w Chinach, powodujące zakłócenie produkcji i transportu, a do tego doszło osłabienie popytu konsumenckiego w obliczu inflacji i wojny.

Jednak w III kw. 2022 r. według informacji Digitimes Research wyraźnie więcej notebooków największych marek wjedzie na rynek. Przewiduje się, że w top 6 producentów tylko jeden dostawca odnotuje spadek wobec II kw. 2022 r.

Apple z największym wzrostem w III kw. br.

Liderem światowego rynku pozostaje Lenovo, jednak według Digitimes ze względu na duże zapasy notebooków tego producenta w kanałach sprzedaży w Europie i Azji w III kw. br. odnotowano mniej zamówień niż w analogicznym okresie 2021 r.

HP natomiast odnotuje dwucyfrowy sekwencyjny wzrost dostaw w III kw. br., ze względu na niską bazę porównawczą w II kw. br., gdy z jednej strony Covid-19, a z drugiej poważne niedobory niektórych czipów wpłynęły na podaż. Problemy zostały rozwiązane w trzecim kwartale – twierdzi Digitimes.

Dell osiągnie jednocyfrowy sekwencyjny wzrost dostaw III kw. br., ale niższy wzrost niż HP jest skutkiem dobrego wyniku II kw. br., gdy wpływ blokad w Chinach na podaż notebooków okazał się minimalny. Stąd baza porównawcza jest wysoka. Producent musi liczyć się również ze spowolnieniem popytu w przedsiębiorstwach.

Największy wzrost dostaw w III kw. br. osiągnie Apple – o ponad 40 proc. kw./kw. według prognozy. Taki wynik to także w dużej mierze efekt porównania z II kw. br., który dla Apple’a był najgorszy spośród marek z czołówki, jeśli chodzi o wpływ blokad w Chinach.

Asus będzie jedyną marką z pierwszej szóstki, która odnotuje spadek wysyłek notebooków w III kw. br. wobec II kw. br., ze względu na wysoki poziom zapasów sprzętu w Europie, jak i na rynkach wschodzących. Z kolei dostawy Acera nieznacznie wzrosną w III kw. br. – przewiduje Digitimes Research.

Według wyliczeń Strategy Analytics globalne dostawy notebooków w II kw. 2022 r. spadły znacznie mniej niż w ocenie Digitimes Research – o 15 proc. r/r. Lenovo zwiększyło przewagę nad HP, a niewiele brakowało, by Dell wszedł na 2 miejsce na rynku. Wolumeny jak i co istotne ceny sprzętu pozostają natomiast wyższe niż przed pandemią.

Artykuł Producenci rzucą na rynek więcej notebooków pochodzi z serwisu CRN.

]]>Artykuł Notebooki: o włos od zmiany w top 3 producentów pochodzi z serwisu CRN.

]]>Światowe dostawy notebooków spadły o 15 proc. r/r w II kw. 2022 r., do 55,5 mln szt. – według Strategy Analytics.

Wygasa popyt napędzany pandemią, inflacja ogranicza budżety konsumentów, a problemy ekonomiczne i obawa recesji wpływają na inwestycje firm.

Pomimo problemów i spadku wobec ub.r., wolumeny dostaw jak i średnia cena sprzętu są obecnie znacznie wyższe, i to dla wszystkich producentów, w porównaniu do czasów sprzed pandemii. Analitycy spodziewają się, że ten trend będzie się utrzymywał, ponieważ klienci kupują więcej modeli premium.

Według analizy segment komercyjny nadal wygląda solidnie w porównaniu do poziomu sprzed Covid-19, ponieważ MŚP inwestują w związku z pracą hybrydową. Natomiast niektóre duże przedsiębiorstwa wraz z powrotem ludzi do biur ponownie skłaniają się ku komputerom stacjonarnym.

Można ponadto spodziewać się zwiększenia wydatków konsumentów na sprzęt do edukacji w III kw br., choć generalnie popyt jest niższy niż w 2022 r., stąd duży spadek chromebooków (-53 proc. r/r).

Duży spadek HP. Dell blisko drugiego miejsca

Lenovo pozostało numerem 1 wśród producentów notebooków, jeszcze bardziej dystansując HP. Dostawy tej marki spadły o 29 proc. r/r w II kw., a udział w rynku jest poniżej 20 proc. drugi kwartał z rzędu, co jest rzadkością w ich wynikach od I kw. 2016 r.

Dell osiągnął najlepszy wynik w czołówce w porównaniu z ub.r., spadając tylko o 1 proc. r/r i niemal spychając HP z drugiego miejsca na globalnym rynku notebooków.

Artykuł Notebooki: o włos od zmiany w top 3 producentów pochodzi z serwisu CRN.

]]>Artykuł Producenci będą czyścić zapasy notebooków. Nawet do września pochodzi z serwisu CRN.

]]>Producenci mogą nie zdążyć opróżnić magazynów z nadmiernych zapasów notebooków nawet do końca sierpnia br. – ocenia Digitimes. Według tajwańskiego serwisu z powodu szybko rosnących stocków spodziewana jest redukcja zamówień na komputery przenośne w firmach ODM. Już w kwietniu br. pojawiły się informacje, iż zamówienia na niektóre podzespoły zmniejszono nawet o 50 proc. Spodziewane są promocje, m.in. w Europie, aby przyspieszyć sprzedaż. Rosnące zapasy sprzętu to efekt słabnącego popytu konsumenckiego, do czego przyczyniła się inflacja i niepewna sytuacja gospodarcza. Drugi kwartał br. przyniósł wyraźny spadek globalnej sprzedaży PC.

Według prognozy TrendForce z marca br. spadek dostaw notebooków w 2022 r. wyniesie 8,5 proc. wobec 2021 r. Już w maju br., gdy więcej mówiło się o niedoborach sprzętu, analitycy alarmowali, że zapasy notebooków są już wyższe niż przed pandemią, jeśli zaliczy się do nich także sprzęt czekający na transport w portach albo znajdujący się w drodze do docelowych rynków. Na schłodzenie popytu wskazują także rosnące zapasy paneli do laptopów i monitorów.

Artykuł Producenci będą czyścić zapasy notebooków. Nawet do września pochodzi z serwisu CRN.

]]>Artykuł „Producenci zaczną tracić pieniądze”. Historyczne minima pochodzi z serwisu CRN.

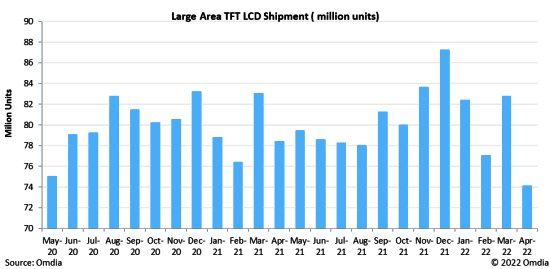

]]>Dostawy paneli do wyświetlaczy TFT LCD spadły w kwietniu br. do historycznych minimów – twierdzi Omdia. Wynik jest niższy o 10 proc. miesiąc do miesiąca (tj. wobec marca br.) oraz o 5 proc. rok do roku. Liczba 74,1 mln szt. jest najmniejsza od maja 2020 r. Dane obejmują ekrany do notebooków i monitorów o przekątnej większej niż 9 cali.

„Dzięki skutkom pandemii popyt na panele IT do monitorów i notebooków utrzymywał się na wysokim poziomie w IV kw. 2021 r. Jednak gdy rynek nasycił się w 2022 r., dostawy zaczęły spadać w I i II kw. br.” – twierdzi Robin Wu, analityk Omdii.

Według niego dostawy paneli do notebooków spadły aż o 21 proc. miesiąc do miesiąca (w kwietniu br. w porównaniu z marcem br.), do 18,2 mln szt. To już o 33 proc. mniej wobec szczytowego poziomu 27,3 mln szt. w listopadzie 2021 r.

„Wraz z dramatycznym spadkiem cen producenci paneli IT wkrótce zaczną tracić pieniądze na swojej działalności” – ostrzega analityk. „Być może dopiero wtedy zmniejszą swój wkład, a podaż i popyt wrócą do równowagi” – dodaje.

Na spadek na panelach do notebooków wskazuje też TrendForce. Twierdzi przy tym, że przy topniejącej sprzedaży zapasy notebooków są już większe niż przed pandemią, wliczając do nich sprzęt czekający w portach oraz znajdujący się na statkach płynących z Azji.

Dostawy wyświetlaczy od maja 2020 r. do kwietnia 2022 r.

Jeśli chodzi o panele do telewizorów, dołek był mniejszy i wyniósł 9 proc. w kwietniu br. (21,7 mln szt.) wobec marca br. Szczyt nastąpił w grudniu ub.r. do czego przyczyniły się topniejące ceny. Jednak rosnąca inflacja, wojna na Ukrainie i ciągłe blokady w Chinach spowolniły popyt.

Ceny już są poniżej kosztów

Tutaj też widać skutki presji cenowej. Otóż według Omdia ceny wielu paneli telewizyjnych spadły poniżej kosztów produkcji, a ich dostawcy zaczęli tracić na swojej działalności od IV kw. 2021 r. Jednak chińskie firmy, dysponujące największymi mocami produkcyjnymi, nadal nie ograniczyły wykorzystania swoich fabryk.

„Przy braku oznak ożywienia popytu w II kw. 2022 r., a nawet w III kw. 2022 r., jest mało prawdopodobne, aby sytuacja podażowo-popytowa poprawiła się” – uważa Robin Wu.

Artykuł „Producenci zaczną tracić pieniądze”. Historyczne minima pochodzi z serwisu CRN.

]]>Artykuł Zjazd na panelach do notebooków. Niepokojący sygnał pochodzi z serwisu CRN.

]]>W kwietniu br. sprzedano tylko 17,5 mln paneli do notebooków – to najniższy poziom od wybuchu pandemii oraz mniejszy o 21,5 proc. niż rok wcześniej – ustalił TrendForce.

Powodem najniższych od 2 lat poziomów jest niski popyt i duże zapasy.

Przewiduje się, że w II kw. br. będzie nadal słabo – dostawy paneli do notebooków szacowane są na 55,1 mln szt. co oznacza spadek o 19 proc. r/r oraz o 21,2 proc. kw./kw.

Główne powody spadku

Według analizy TrendForce dostawy skorygowano z dwóch głównych powodów.

Pierwszy to taki, że spadł popyt, co jest skutkiem wojny na Ukrainie, wysokiej inflacji i lockdownów w Chinach. W efekcie największe gospodarki pogrążają się w stagnacji, a ogólna konsumpcja poszła w ich ślady.

Ostrożność producentów

Sprzedaż notebooków w I kw. 2022 r. wyniosła 55,6 mln sztuk, spadając o 4,5 proc. r/r. Dołek spowodował, że przewidywania markowych producentów na II kw. 2022 r. stały się konserwatywne, co z kolei spowodowało gwałtowny spadek zakupów paneli.

Drugi powód – zapasy

Drugi powód dużo niższych zamówień na panele to wysokie zapasy. Ponieważ w ostatnich dwóch latach popyt był duży i ekranów brakowało, zamówienia marek OEM były wysokie.

Pod koniec kwietnia zapasy paneli u markowych producentów notebooków wynosiły już 8 – 12 tygodni. To o 2 do 4 tygodni więcej niż standardowo (6 – 8 tygodni), co zmusza vendorów do sporego ograniczenia zakupów.

Duży popyt (na razie) nie wróci

Jest mało prawdopodobne, aby dynamika sprzedaży paneli do notebooków odwróciła się w III kw. br., a odbicie w IV kw. br. będzie zależeć od wyczerpania się zapasów – zdaniem analityków.

Zapasy notebooków pływają po morzach i oceanach

Jak zauważają analitycy, zapasy markowych notebooków są wysokie. To efekt tego, że transport jest nadal przeciążony, a wiele notebooków nadal znajduje się na morzu lub czeka w portach, stając się tym samym niesprzedanymi zapasami urządzeń.

Zapasy notebooków są już większe niż przed pandemią

TrendForce twierdzi, że zapasy markowych laptopów są znacznie wyższe niż przed pandemią, a połączenie tego wysokiego poziomu zapasów urządzeń i słabego popytu jeszcze bardziej wydłuży okres korekty dostaw paneli do notebooków.

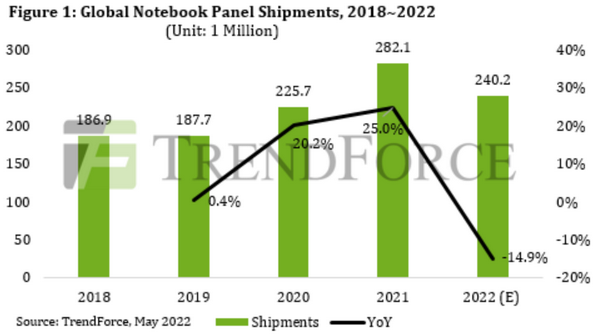

Firma analityczna prognozuje, że dostawy paneli do notebooków w 2022 r. zostaną zrewidowane w dół do 240 mln sztuk, co oznacza spadek rok do roku o 14,9 proc. wobec 2021 r., z dalszym potencjałem korekty w dół.

Artykuł Zjazd na panelach do notebooków. Niepokojący sygnał pochodzi z serwisu CRN.

]]>Artykuł Notebooki: Lenovo ucieka HP. Dell liderem wzrostów pochodzi z serwisu CRN.

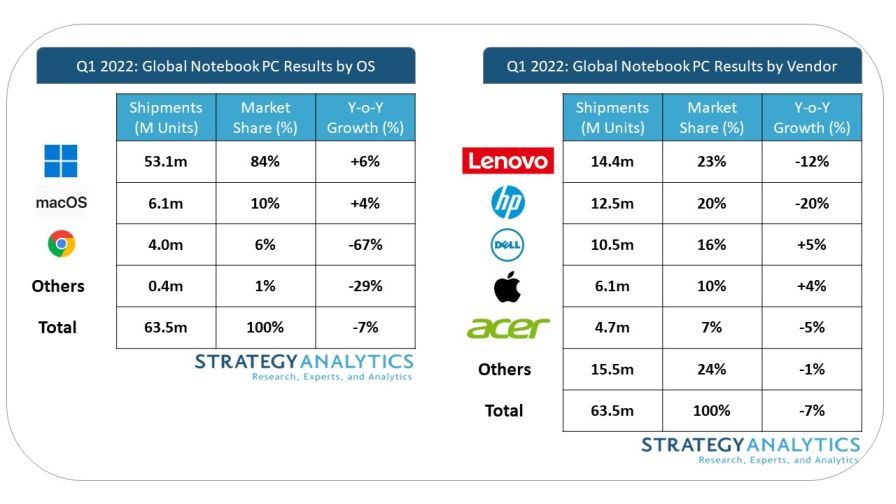

]]>Sprzedaż notebooków w I kw. 2022 r. (63,3 mln szt.) była niższa o 7 proc. wobec I kw. 2021 r., jednak jest to głównie skutek załamania w segmencie chromebooków (-67 proc. r/r) – według Strategy Analytics.

Sprzęt z Windows i Mac’i mają większe wzięcie

Jak się okazuje, popyt na komputery z Windows i MacBooki z procesorami Apple’a (M1) jest silny w tym roku. W obu przypadkach sprzedaż okazała się wyższa niż w ub.r. To efekt tego, że większość przedsiębiorstw nadal działa w trybie hybrydowym i pracownicy potrzebują przenośnego sprzętu do pracy. Widać też, że klienci gotowi są na większe wydatki na modele z wyższych półek.

Z drugiej strony mniejsze ograniczenia związane z Covid-19 spowodowały spadek budżetów na IT w edukacji, co skutkowało dużo niższymi zakupami chromebooków na początku br.

Więcej laptopów premium poszło do pracy (hybrydowej)

Dell i Apple są przykładami rosnących segmentów rynku: notebooków premium z Windows i MacBooków z M1. Obie marki odnotowały wzrost sprzedaży w I kw. 2022 r.

Lenovo nr 1. HP z najmniejszym udziałem od 7 lat

Na pozycji lidera mimo spadku o 12 proc. r/r umocniło się Lenovo, z wynikiem 14,4 mln szt.

HP odnotowało bowiem największy spadek sprzedaży w czołówce, o 20 proc. Udział w rynku amerykańskiej firmy zmniejszył się poniżej 20 proc. po raz pierwszy od I kw. 2016 r.

Acer utrzymał 5 miejsce na świecie w I kw. 2022 r.

Dostawy notebooków w I kw. 2022 r. z podziałem na systemy operacyjne i producentów

Artykuł Notebooki: Lenovo ucieka HP. Dell liderem wzrostów pochodzi z serwisu CRN.

]]>Artykuł Lenovo przed HP na rynku notebooków. Dell i Apple z rekordami pochodzi z serwisu CRN.

]]>Dostawy notebooków w 2021 r. okazały się o 19 proc. wyższe niż w 2020 r. i wyniosły 268 mln szt. – według Strategy Analytics. Zdaniem analityków branża priorytetowo potraktowała produkcję notebooków w związku z zapotrzebowaniem związanym z pracą hybrydową i dużej mierze pokonała ograniczenia podaży.

Z podsumowania wynika, że popyt na notebooki w przedsiębiorstwach w IV kw. 2021 r. utrzymywał się na wysokim poziomie, dzięki pojawieniu się Windows 11 i rozwojowi ofert w modelu usługowym: DaaS (device-as-a-service). Z kolei MŚP i konsumenci skorzystali z dużych świątecznych obniżek cen.

Pozostaną problemy z dostawami

Jak stwierdzono, wraz z początkiem 2022 r. branża „musi być ostrożna” w kwestii utrzymujących się problemów z dostawami oraz zwiększonych kosztów transportu i produkcji.

Co zwiększa popyt

W ocenie analityków na rynkach rozwiniętych rosnącej sprzedaży notebooków sprzyjał trend pracy hybrydowej, atrakcyjne cenowo oferty sprzętu z Windows 11 oraz DaaS.

Z kolei na rynkach wschodzących zainteresowanie notebookami zwiększa popyt w MŚP, a konsumenci nadal przechodzą na przenośne urządzenia. Ponadto w IV kw. 2021 r. zrealizowano opóźnione zamówienia z III kw. 2021 r.

Microsoft znalazł sposób na chromebooki?

Widoczny był spadek popytu na chromebooki w II poł. 2021 r. To także efekt wprowadzenia Windows 11 – otóż Microsoft przyciągnął największych dostawców PC niedawno wprowadzonym systemem Windows 11 SE dla edukacji szkolnej.

Windows pozostał również popularny wśród konsumentów, ponieważ popyt na notebooki gamingowe utrzymywał się na wysokim poziomie w okresie świątecznym.

Dostawy notebooków w 2021 r. oraz w IV kw. 2021 r.

Dell i Apple rosły najszybciej w 2021 r.

Lenovo okazało się liderem w IV kw. 2021 r. z 16,2 mln szt., mimo spadku o -9 proc. r/r, odnotowało natomiast wzrost o 6 proc. w porównaniu z III kw. 2021 r.

HP utrzymało drugą pozycję z 14,5 mln szt. w IV kwartale 2021 r., co oznacza spadek o -4 proc. ro/r.

Dell odnotował rekordową sprzedaż notebooków (13,2 mln szt.), tj. o 14 proc. więcej r/r i 8 proc. w porównaniu z III kw. ub.r.

Apple utrzymał impet z III kw. 2021 r. i ustanowił rekord w historii firmy, dostarczając ponad 6,6 mln MacBooków w IV kw. 2021 r., co stanowi 11 proc. r/r.

Acer powrócił do pierwszej piątki po problemach z dostawami w III kw. ub.r.

Artykuł Lenovo przed HP na rynku notebooków. Dell i Apple z rekordami pochodzi z serwisu CRN.

]]>