Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Cyberbezpieczeństwo, aplikacje branżowe i migracje do chmury to priorytety technologiczne przedsiębiorstw średniej wielkości w 2022 r. Jak ustalił Gartner, firmy przesuwają inwestycje IT na te właśnie kluczowe obszary. Przy czym wysokie tempo zmian w infrastrukturze, aplikacjach i ekosystemach chmurowych komplikuje wybór nowych narzędzi, a jednocześnie od administratorów infrastruktury wymaga się szybkiej realizacji inwestycji tak, aby „tu i teraz” przełożyła się na wartość dla firmy. Kolejnym problemem może okazać się inflacja. Szefowie IT spodziewają się, że potrwa nawet do trzech lat, jak też liczą się z możliwą recesją w 2023 r. Zwykle reakcją na niepewność jest cięcie kosztów, jednak w badanych firmach wydatki na IT stanowią przeciętnie 4,7 proc. przychodów, co zdaniem ekspertów pozostawia niewiele miejsca na optymalizację kosztów. Według analityków średnie firmy w czasach niepewności mogą najskuteczniej radzić sobie z inflacją, racjonalizując swoje portfolio IT, jak również inwestując w rozwiązania, które przyniosą korzyści finansowe, poprawią produktywność zespołów IT albo pracowników, bądź dadzą korzyści klientom.

Monitory gamingowe: pierwszy spadek w historii

Dostawy monitorów gamingowych w 2022 r. skurczą się o 10 proc. wobec 2021 r. To pierwszy spadek w historii tego rynku – twierdzi TrendForce. Jak tłumaczą analitycy, rosnąca inflacja i podwyższone stopy procentowe zaburzyły popyt na elektronikę użytkową. Ponadto opóźnienia we wprowadzaniu do sprzedaży kart graficznych high-end skłoniły niektórych graczy do odroczenia zakupów. Na spadającym rynku rośnie natomiast popularność zakrzywionych paneli. W 2021 r. miały 41 proc. udziału w sprzedaży, w 2022 r. ma to być 44 proc., a w 2023 r. wzrost udziałów ma sięgnąć poziomu 46 proc. W przyszłym roku, choć analitycy prognozują spadek na całym rynku monitorów LCD, to sprzedaż sprzętu gamingowego może znowu rosnąć. Po pierwsze, tanie produkty dla graczy powinny stać się bardziej przystępne cenowo dzięki obniżeniu specyfikacji i kosztów oraz zmniejszeniu różnicy cen między tymi produktami a monitorami ogólnego użytku. Ponadto monitory o częstotliwości odświeżania ekranu 100 Hz będą zastępować modele o częstotliwości 75 Hz. Do tego spodziewany jest rozwój nowych technologii, takich jak QD-OLED, OLED i Mini LED.

Rośnie baza urządzeń Metaverse

Liczba będących w użyciu urządzeń Metaverse (zestawów VR i AR) w ciągu dwóch lat ma podwoić się do 100 mln sztuk. Zdaniem analityków osiągnięcie tego „kamienia milowego” umożliwi konsumentom większy dostęp do rozwijającego się ekosystemu Metaverse. Przewiduje się, że związane z nim inwestycje spowodują wzrost zainteresowania odpowiednimi urządzeniami, co pozwoli konsumentom na korzystanie z nowych usług. Do tej pory na rynku dominowały zestawy VR (do wirtualnej rzeczywistości), podczas gdy urządzenia AR (do rozszerzonej rzeczywistości, czyli łączącej obraz cyfrowy i fizyczny) były przeznaczone głównie na rynek korporacyjny. Przewiduje się, że gwałtownie odpali popyt na zestawy AR, gdy pojawi się więcej urządzeń dla konsumentów. Udział AR w rynku urządzeń Metaverse ma zwiększyć się z zaledwie 1 proc. w 2021 r. aż do 64 proc. w 2027 r. Źródło: Strategy Analitycs

Rynek UC&C ma mocne fundamenty

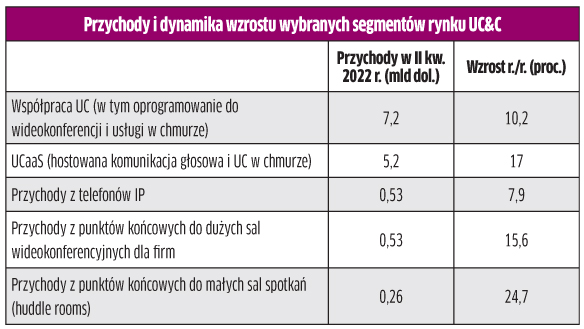

Zapotrzebowanie na rozwiązania do zintegrowanej komunikacji i współpracy (UC&C) to nie sezonowy boom związany z pandemią – wynika z analizy IDC. Eksperci odnotowują więcej strategicznych decyzji zakupowych, w porównaniu do mniejszej liczby krótkoterminowych z założenia inwestycji w niedawnej przeszłości. Według IDC światowe przychody z UC&C wzrosły w II kw. 2022 r. o 11,4 proc. rok do roku, a co istotne, także wobec I kw. 2022 r. (o 2,9 proc.). Jak zauważono, rozwiązania UC&C stanowią podstawę wielu hybrydowych i elastycznych scenariuszy pracy oraz inicjatyw transformacji cyfrowej. IDC spodziewa się wzrostu wydatków we wszystkich segmentach biznesowych (małych, średnich i dużych), szczególnie zainteresowanych wideokonferencjami, współpracą i UCaaS (UC as a Service). Obecnie w najszybszym tempie rosną wydatki na wyposażenie małych sal (niemal o 25 proc. r./r. w II kw. br.).

Wydatki na ICT wzrosną kilkukrotnie

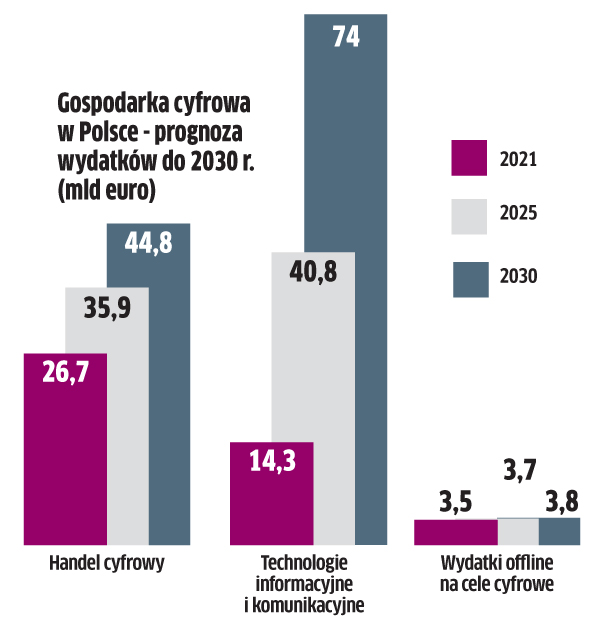

Wartość gospodarki cyfrowej w Polsce wzrośnie z ponad 44 mld euro w 2021 r. do 80,4 mld euro w 2025 r. i 122,6 mld euro w 2030 r. – wynika z raportu McKinsey & Company. Co istotne, motorem napędowym wzrostu będą wydatki przedsiębiorstw i sektora publicznego na sprzęt, oprogramowanie, infrastrukturę i powiązane z nimi usługi, które w ciągu 4 lat, od 2021 r. do 2025 r., powiększą się blisko 3-krotnie, a do 2030 r. ponad 5-krotnie, do około 360 mld zł. W ocenie analityków fundamenty gospodarki cyfrowej, takie jak rozwinięta infrastruktura o szerokim zasięgu (szybki internet, mobilny dostęp szerokopasmowy, technologie chmurowe, AI, Big Data), dostępność wysokiej klasy specjalistów i dynamiczny ekosystem biznesowy, mają kluczowe znaczenie dla dalszego rozwoju sektora ICT w Polsce. Znacznie wolniej w najbliższych latach mają natomiast zwiększać się wydatki na sprzęt i usługi IT ze strony konsumentów i drobnego biznesu, ujęte w komponencie „wydatki offline na cele cyfrowe”.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>W tym roku cyberbezpieczeństwo pozostanie priorytetem dla przedsiębiorstw ze względu na rosnącą liczbę zagrożeń i ataków – uważają analitycy Canalysa. W optymistycznym scenariuszu przewiduje się wzrost wydatków na całym świecie o 10 proc. (do 60,2 mld dol.), a w pesymistycznym o 6,6 proc., jeżeli pandemia wywrze dłuższy negatywny wpływ na gospodarkę. Jak dotąd budżety na cyberbezpieczeństwo były odporne na zawirowania. Pandemia ograniczyła jednak wydatki w sektorze MŚP, a przesunięcie inwestycji utrudniło realizację niektórych wieloletnich kontraktów, zwłaszcza w branżach najbardziej dotkniętych przez COVID-19, jak hotelarstwo, handel detaliczny i transport. W pierwszej połowie 2021 r. nadal można spodziewać się opóźnień w inwestycjach, jednak wraz z postępem szczepień przewidywane jest ożywienie gospodarcze od połowy 2021 r. Do najważniejszych czynników stymulujących tegoroczne inwestycje należy wzrost liczby subskrypcji na dodatki zapewniające nowe funkcje, produkty zabezpieczające chmurę i dostarczane z chmury, jak również aktualizacje istniejących rozwiązań. Krytyczne znaczenie w br. powinny mieć kompleksowe zabezpieczenia łączące w sobie szkolenie pracowników, ochronę danych, tworzenie kopii zapasowych, jak też wykrywanie podatności i zagrożeń oraz reagowanie na nie.

Wi-Fi będzie warte 25 mld dol.

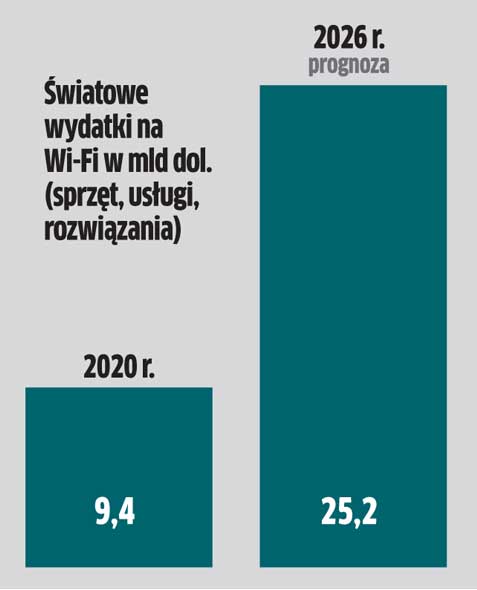

Zapotrzebowanie na solidną łączność sieciową podbije wartość rynku Wi-Fi ponad 2,5-krotnie w ciągu 5 lat. Co roku aż do 2026 r. przychody dostawców powinny rosnąć średnio o 17,8 proc. – przewidują specjaliści MarketsandMarkets. Dane obejmują obejmują sprzęt, rozwiązania i usługi. Inwestycje przyspieszą wraz z wdrażaniem rozwiązań Wi-Fi w różnych branżach, takich jak edukacja, ochrona zdrowia i nauki przyrodnicze, handel detaliczny i e-commerce, sektor finansowy oraz ITC. Oczekuje się, że przychody ze sprzedaży sprzętu będą zwiększać się najszybciej w ciągu najbliższych kilku lat, ze względu na potrzebę modernizacji i wdrożeń punktów dostępowych, kontrolerów WLAN, bezprzewodowych bram hotspot i innych elementów infrastruktury. Kilka branż, takich jak opieka zdrowotna, banki i ubezpieczenia, jest w dużym stopniu zależna od łączności bezprzewodowej. Przy czym sektor medyczny ma być tym, który będzie najszybciej zwiększał wydatki na Wi-Fi w najbliższych latach.

Monitory gamingowe na ścieżce wzrostu

Po wzroście o 105 proc. w 2020 r. dostawy monitorów gamingowych na światowy rynek zwiększą się o 41 proc., do 25 mln sztuk – prognozuje TrendForce. Przewidywania obejmują urządzenia z wyświetlaczami o częstotliwości odświeżania co najmniej 100 Hz. Warto podkreślić, że przed pandemią spodziewano się, że sprzedaż w 2020 r. sięgnie 11–12 mln sztuk, czyli faktyczny wynik ponad dwukrotnie przekroczył oczekiwania. Co ciekawe, w 2018 r. sprzedaż była niemal 5-krotnie niższa niż w 2020 r. (5,4 mln sztuk). W 2020 r. szczególnie zyskały największe marki. W przypadku MSI wzrost był wyjątkowo duży, sięgając poziomu 114 proc. Producent ten koncentrował się głównie na zakrzywionych panelach gamingowych, ale w omawianym okresie zaczął dywersyfikować swoją ofertę i poszerzać linię płaskich monitorów IPS. Z kolei Asus osiągnął wzrost o 108 proc. rok do roku, realizując najwyższe roczne dostawy monitorów w historii firmy. AOC/Philips zwiększył sprzedaż swoich monitorów dla graczy niewiele mniej, bo o 102 proc. w 2020 r., ze względu na duży popyt zarówno na zakrzywione panele, jak i na płaskie wyświetlacze IPS.

Problemy z dostawami nie zatrzymają rynku PC

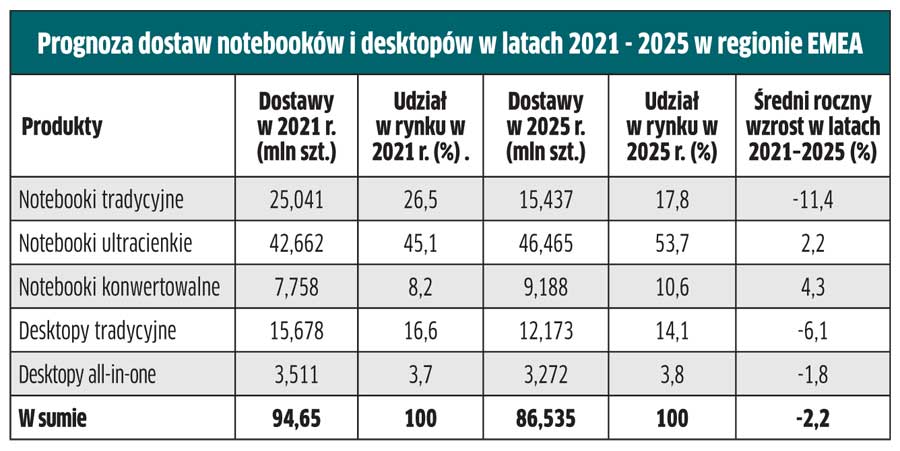

Rynek komputerów w regionie EMEA osiągnie rekordowy wzrost w I kw. 2021 r. Ma on wynieść 39 proc. wobec I kw. 2020 r. W całym 2021 r. dostawy mają wynieść 94,6 mln notebooków i desktopów – prognozuje IDC. Tak samo jak w ub.r. wysoką sprzedaż ma zapewniać utrzymujący się popyt na urządzenia do pracy, nauki i rozrywki w domu. Z prognozy wynika, że zakupy komputerów do wymienionych trzech zastosowań w I kw. br. będą wyższe niż przed rokiem. Co istotne, analitycy są przekonani, że zapotrzebowanie utrzyma się na wysokim poziomie także w II kw. 2021 r. Jednym z dominujących trendów rynkowych jest rezygnacja firm z desktopów na rzecz notebooków, a także chęć posiadania jednego komputera na osobę (a nie na cały dom). Skutkiem będzie znaczny wzrost sprzedaży laptopów, pomimo ograniczeń spowodowanych trudnościami w łańcuchu dostaw. Na zachodzie Europy oczekiwany jest aż 70-procentowy wzrost wolumenów na rynku przenośnych PC w I kw. br. W regionie CEE odnotowuje się duży popyt we wszystkich sektorach komercyjnych, jak i wśród konsumentów. Jednak ograniczenia w dostępności sprzętu nadal powodują opóźnienia w dostawach i bardzo szybki cykl rotacji zapasów w kanale sprzedaży. Analitycy oczekują, że rynki Europy Środkowej i Wschodniej wchłoną w I kw. 2021 r. 4,4 mln komputerów, czyli niewiele mniej niż w IV kwartale 2020 r. Głównym czynnikiem wzrostu będą zakupy PC do edukacji, które w krajach CEE ocenia się na nieco poniżej 1,3 mln sztuk w całym 2021 r.

Pandemia nie przyspieszyła infrastruktury krytycznej

Wydatki na cyberbezpieczeństwo infrastruktury krytycznej zwiększają się o 5–10 proc. rocznie i nie inaczej będzie w br. – inwestycje wzrosną o 9,3 proc. (do poziomu około 9 mld dol.), osiągając globalnie 106 mld dol. w 2021 r. – prognozuje ABI Research. To oznacza, że pandemia w niewielkim stopniu wpłynęła na inwestycje w ochronę infrastruktury krytycznej. Efektem jest większe zapotrzebowanie na bezpieczną łączność zdalną. Głównym wyzwaniem związanym z COVID-19 było zapewnienie sprawnego działania systemów i usług, pomimo coraz większej liczby pracowników zdalnych. W związku z tym nacisk położono na monitorowanie i zarządzanie. Główny ciężar wydatków nadal koncentruje się na sieciach IT, systemach i ochronie danych. Jednak coraz większe wysiłki podejmuje się w celu poprawy mechanizmów reagowania na zagrożenia. Najwięcej na bezpieczeństwo infrastruktury krytycznej wydaje sektor obronności, usług finansowych oraz ICT. Rosną nakłady w transporcie, bezpieczeństwie publicznym i opiece zdrowotnej w związku z transformacją cyfrową w tych branżach, a zwłaszcza z powodu rozwoju inteligentnych miast. Źródło: ABI Research.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Monitory G-MASTER: wygrywa reseller i użytkownik pochodzi z serwisu CRN.

]]>Zaawansowane technologie

Czym wyróżniają się monitory marki G-MASTER spośród urządzeń konkurencji? Są tworzone z myślą o tym, kto i jak ich używa, i dlatego są wyposażone we wszystkie pożądane przez graczy technologie.

- Czas reakcji matrycy TN to tylko 1 ms.

- Input lag paneli TN jest mniejszy niż IPS czy VA.

- Częstotliwość odświeżania ekranu to 75–144 Hz.

- Poziom jasności sięga 400 cd/m2.

- Technologia FreeSync likwiduje zjawisko tearingu.

- Podświetlanie typu Flicker free redukuje uciążliwe migotanie.

- Redukcja niebieskiego światła korzystnie wpływa na komfort pracy.

Monitor dla każdego

W bogatej ofercie firmy iiyama każdy gracz znajdzie model, który spełni jego oczekiwania i nie przekroczy możliwości finansowych.

BLACK HAWK to niedrogie monitory, idealne dla początkujących gamerów. Mimo niskiej ceny są wyposażone we wszystkie istotne dla graczy rozwiązania.

SILVER CROW to duże monitory dla graczy (27 cali, rozdzielczość WQHD) o niewygórowanej cenie.

RED EAGLE to absolutnie bezkompromisowe monitory dla graczy o częstotliwości odświeżania 144 Hz.

GOLD PHOENIX to doskonałe monitory o rozdzielczości 4K.

Przyszłość serii G-MASTER

W grudniu tego roku seria G-MASTER zostanie rozszerzona o dwa zupełnie nowe modele o proporcjach ekranu 21:9. Umożliwiają obserwację większego wycinka pola gry.

Iiyama G-MASTER GB3461WQSU-B1 to model wyposażony we wszystkie rozwiązania charakterystyczne dla serii Red Eagle. Zastosowana matryca typu ADS-IPS to nowość w serii monitorów gamingowych. Nie jest wolniejsza od matryc TN, a zapewnia szerszy kąt widzenia i lepsze odwzorowanie barw (100 proc. pokrycia przestrzeni RGB).

Pozostałe parametry nowych monitorów są charakterystyczne dla serii Red Eagle: odświeżanie – 144 Hz z technologią FreeSync, jasność – 400 cd/m2, kontrast 1000:1, Flicker free, redukcja niebieskiego światła iBlack Tuner. Monitor będzie także dostępny w wersji z zakrzywionym ekranem – model G-MASTER GB3466WQSU-B1.

Najpopularniejszy model – G-MASTER GB2530HSU

Największym popytem wśród monitorów z serii G-MASTER cieszy się model GB2530HSU-B1 z serii Black Hawk. Ma na to wpływ niewygórowana cena – tylko 599 zł. To najtańszy monitor gamingowy uznanej marki. Niska cena nie oznacza jednak kompromisów. Monitor ma matową matrycę TN o przekątnej 24,5 cali i rozdzielczości Full HD z czasem reakcji 1 ms. Standardowo dla monitorów G-MASTER ma odświeżanie 75 Hz, FreeSync, redukcję niebieskiego światła i Flicker free. To zdecydowanie najlepszy stosunek jakości do ceny, o czym świadczy popularność tego modelu.

Artykuł Monitory G-MASTER: wygrywa reseller i użytkownik pochodzi z serwisu CRN.

]]>Artykuł Przyszłość monitorów dla graczy nie jest prosta pochodzi z serwisu CRN.

]]>Liderzy rynku w 2018 r. to Asus, Acer, Samsung, AOC/Philips i MSI. Pierwsza trójka powalczy o dominację w tym roku – przewiduje WitsView.

Analitycy zakładają, że Asus będzie dążył do utrzymania wiodącej pozycji, rozszerzając linie produktowe. Acer rośnie natomiast w sektorze wysokiej rozdzielczości i HDR, tworzy ekosystem produktów peryferyjnych. Samsung zajął trzecie miejsce dzięki zakrzywionym monitorom, które stanowiły 98 proc. wszystkich jego produktów. AOC/Philips w tym roku również położy nacisk na ten format, co było widoczne już w IV kw. ub.r. Zakrzywione panele stanowią także znaczącą pozycję w ofercie MSI. Jest on numerem 2 po Samsungu w tym segmencie.

Artykuł Przyszłość monitorów dla graczy nie jest prosta pochodzi z serwisu CRN.

]]>Artykuł Monitory gamingowe w natarciu pochodzi z serwisu CRN.

]]>Skoro produkty gamingowe są tak perspektywiczne, wydaje się oczywiste, że w ofercie każdego resellera znajdą się wyświetlacze przeznaczone specjalnie dla graczy. Nie trzeba przy tym prowadzić żmudnego monitoringu ofert dostawców, aby śledzić nowości i być z nimi na bieżąco. Wystarczy obserwować portfolio ABC Data, w którym znaleźć można sprzęt niemal wszystkich najważniejszych marek, takich jak: AOC, Philips, BenQ, Asus, Acer, LG czy iiyama. Warto zaznaczyć, że co trzeci monitor gamingowy w ofercie dystrybutora to model profesjonalny, przewidziany dla członków najlepszych nawet zespołów e-sportowych.

W aktualnym portfolio monitorów gamingowych ABC Data warto zwrócić szczególną uwagę na kilka wyjątkowych urządzeń. W ofercie wyświetlaczy 27-calowych resellerzy znajdą takie perełki jak Asus ROG PG279Q, wyposażony w rozwiązania Asus GameVisual oraz G-Sync, z matrycą IPS o rozdzielczości WQHD (2560×1440 pikseli) i częstotliwości odświeżania 165 Hz.

Inną bardzo ciekawą propozycją jest BenQ XL2730Z o rozdzielczości WQHD i częstotliwości odświeżania 144 Hz, w którym zastosowano techniki AMD FreeSync oraz Motion Blur Reduction. Spośród konstrukcji 24-calowych należy wymienić trzy modele zaopatrzone w rozwiązania wspomagające układ graficzny: AOC G2460PG (z Ultra Low Motion Blur), Asus VG248QE (z technologią SPLENDID) oraz BenQ XL2430 T (z Motion Blur Reduction). Częstotliwość odświeżania we wszystkich modelach wynosi 144 Hz.

Wymienione monitory mają złącze DisplayPort, bez którego nie można byłoby stosować techniki G-Sync ani AMD FreeSync. Warto pamiętać, że podczas wyboru monitora należy sprawdzić, z jakimi kartami graficznymi będzie współpracował. Konstrukcje z G-Sync działają tylko pod kontrolą kart graficznych Nvidia. Z kolei te wyposażone w AMD FreeSync są przeznaczone do pracy z kartami AMD ATI, jak również Nvidia (w przyszłości prawdopodobnie także ze zintegrowanymi układami graficznymi Intela). Jak powszechnie wiadomo, G-Sync i AMD FreeSync wspomagają kartę graficzną, eliminując zacięcia i rozrywanie się obrazu, a także zmniejszają opóźnienia sygnału.

Czym różnią się monitory przeznaczone dla graczy od typowych wyświetlaczy? W multimedialnej rozrywce liczy się przede wszystkim szybkość działania monitora, a ta zależy od dwóch parametrów: częstotliwości odświeżania i czasu reakcji matrycy.

– W gamingu wymagana jest też wysoka częstotliwość odświeżania, co najmniej dwukrotnie wyższa niż w przypadku monitorów do zwykłych zastosowań: 120 Hz, 144 Hz, a nawet 165 Hz – tłumaczy Witold Strachalski.

Specjalista ABC Data dodaje, że jeszcze większe różnice występują, gdy porównuje się czas reakcji matrycy. Dla paneli TN to 1–2 s, zaś dla IPS – 4 ms. Ponadto w najwyższej jakości monitorach stosuje się panele z niskim czasem opóźnienia wejścia (input lag), jednak nie zawsze informacje o tym parametrze są podawane przez producentów. Inne cechy monitorów doceniane przez graczy związane są z możliwościami regulacji, np. wysokości i nachylenia panelu czy obrotową podstawą. Producenci stosują też często dodatkowe udogodnienia, takie jak uchwyty na słuchawki czy możliwość zdefiniowania kilku profili pracy panelu.

Oczywiście to wszystko kosztuje. Za monitor przeznaczony dla bezkompromisowych graczy trzeba zapłacić dwa, a nawet trzy razy więcej niż za „cywilny” wyświetlacz o porównywalnej przekątnej. To jednak oznacza również dużo większą marżę dla resellera.

Artykuł Monitory gamingowe w natarciu pochodzi z serwisu CRN.

]]>