Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Cyberbezpieczeństwo, aplikacje branżowe i migracje do chmury to priorytety technologiczne przedsiębiorstw średniej wielkości w 2022 r. Jak ustalił Gartner, firmy przesuwają inwestycje IT na te właśnie kluczowe obszary. Przy czym wysokie tempo zmian w infrastrukturze, aplikacjach i ekosystemach chmurowych komplikuje wybór nowych narzędzi, a jednocześnie od administratorów infrastruktury wymaga się szybkiej realizacji inwestycji tak, aby „tu i teraz” przełożyła się na wartość dla firmy. Kolejnym problemem może okazać się inflacja. Szefowie IT spodziewają się, że potrwa nawet do trzech lat, jak też liczą się z możliwą recesją w 2023 r. Zwykle reakcją na niepewność jest cięcie kosztów, jednak w badanych firmach wydatki na IT stanowią przeciętnie 4,7 proc. przychodów, co zdaniem ekspertów pozostawia niewiele miejsca na optymalizację kosztów. Według analityków średnie firmy w czasach niepewności mogą najskuteczniej radzić sobie z inflacją, racjonalizując swoje portfolio IT, jak również inwestując w rozwiązania, które przyniosą korzyści finansowe, poprawią produktywność zespołów IT albo pracowników, bądź dadzą korzyści klientom.

Monitory gamingowe: pierwszy spadek w historii

Dostawy monitorów gamingowych w 2022 r. skurczą się o 10 proc. wobec 2021 r. To pierwszy spadek w historii tego rynku – twierdzi TrendForce. Jak tłumaczą analitycy, rosnąca inflacja i podwyższone stopy procentowe zaburzyły popyt na elektronikę użytkową. Ponadto opóźnienia we wprowadzaniu do sprzedaży kart graficznych high-end skłoniły niektórych graczy do odroczenia zakupów. Na spadającym rynku rośnie natomiast popularność zakrzywionych paneli. W 2021 r. miały 41 proc. udziału w sprzedaży, w 2022 r. ma to być 44 proc., a w 2023 r. wzrost udziałów ma sięgnąć poziomu 46 proc. W przyszłym roku, choć analitycy prognozują spadek na całym rynku monitorów LCD, to sprzedaż sprzętu gamingowego może znowu rosnąć. Po pierwsze, tanie produkty dla graczy powinny stać się bardziej przystępne cenowo dzięki obniżeniu specyfikacji i kosztów oraz zmniejszeniu różnicy cen między tymi produktami a monitorami ogólnego użytku. Ponadto monitory o częstotliwości odświeżania ekranu 100 Hz będą zastępować modele o częstotliwości 75 Hz. Do tego spodziewany jest rozwój nowych technologii, takich jak QD-OLED, OLED i Mini LED.

Rośnie baza urządzeń Metaverse

Liczba będących w użyciu urządzeń Metaverse (zestawów VR i AR) w ciągu dwóch lat ma podwoić się do 100 mln sztuk. Zdaniem analityków osiągnięcie tego „kamienia milowego” umożliwi konsumentom większy dostęp do rozwijającego się ekosystemu Metaverse. Przewiduje się, że związane z nim inwestycje spowodują wzrost zainteresowania odpowiednimi urządzeniami, co pozwoli konsumentom na korzystanie z nowych usług. Do tej pory na rynku dominowały zestawy VR (do wirtualnej rzeczywistości), podczas gdy urządzenia AR (do rozszerzonej rzeczywistości, czyli łączącej obraz cyfrowy i fizyczny) były przeznaczone głównie na rynek korporacyjny. Przewiduje się, że gwałtownie odpali popyt na zestawy AR, gdy pojawi się więcej urządzeń dla konsumentów. Udział AR w rynku urządzeń Metaverse ma zwiększyć się z zaledwie 1 proc. w 2021 r. aż do 64 proc. w 2027 r. Źródło: Strategy Analitycs

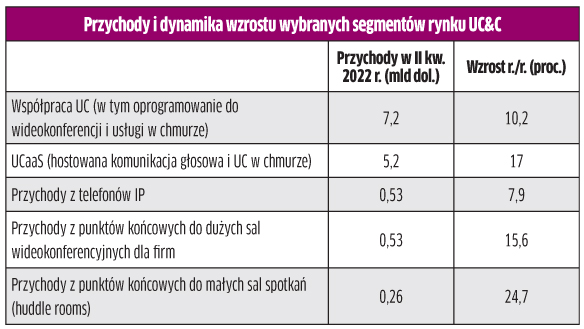

Rynek UC&C ma mocne fundamenty

Zapotrzebowanie na rozwiązania do zintegrowanej komunikacji i współpracy (UC&C) to nie sezonowy boom związany z pandemią – wynika z analizy IDC. Eksperci odnotowują więcej strategicznych decyzji zakupowych, w porównaniu do mniejszej liczby krótkoterminowych z założenia inwestycji w niedawnej przeszłości. Według IDC światowe przychody z UC&C wzrosły w II kw. 2022 r. o 11,4 proc. rok do roku, a co istotne, także wobec I kw. 2022 r. (o 2,9 proc.). Jak zauważono, rozwiązania UC&C stanowią podstawę wielu hybrydowych i elastycznych scenariuszy pracy oraz inicjatyw transformacji cyfrowej. IDC spodziewa się wzrostu wydatków we wszystkich segmentach biznesowych (małych, średnich i dużych), szczególnie zainteresowanych wideokonferencjami, współpracą i UCaaS (UC as a Service). Obecnie w najszybszym tempie rosną wydatki na wyposażenie małych sal (niemal o 25 proc. r./r. w II kw. br.).

Wydatki na ICT wzrosną kilkukrotnie

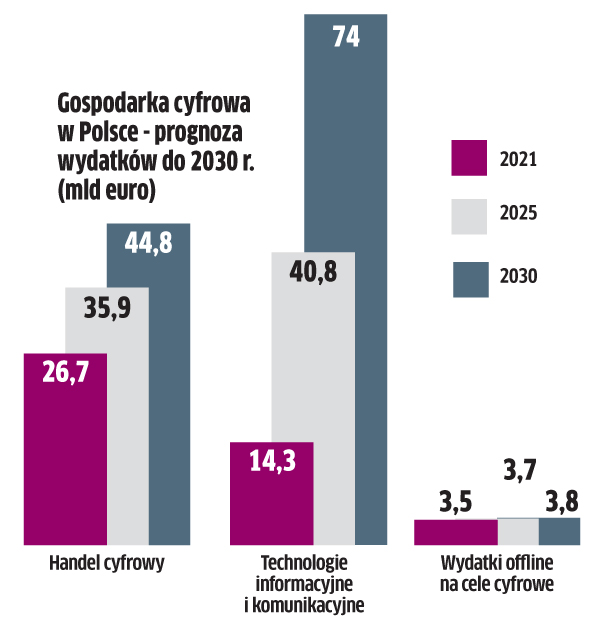

Wartość gospodarki cyfrowej w Polsce wzrośnie z ponad 44 mld euro w 2021 r. do 80,4 mld euro w 2025 r. i 122,6 mld euro w 2030 r. – wynika z raportu McKinsey & Company. Co istotne, motorem napędowym wzrostu będą wydatki przedsiębiorstw i sektora publicznego na sprzęt, oprogramowanie, infrastrukturę i powiązane z nimi usługi, które w ciągu 4 lat, od 2021 r. do 2025 r., powiększą się blisko 3-krotnie, a do 2030 r. ponad 5-krotnie, do około 360 mld zł. W ocenie analityków fundamenty gospodarki cyfrowej, takie jak rozwinięta infrastruktura o szerokim zasięgu (szybki internet, mobilny dostęp szerokopasmowy, technologie chmurowe, AI, Big Data), dostępność wysokiej klasy specjalistów i dynamiczny ekosystem biznesowy, mają kluczowe znaczenie dla dalszego rozwoju sektora ICT w Polsce. Znacznie wolniej w najbliższych latach mają natomiast zwiększać się wydatki na sprzęt i usługi IT ze strony konsumentów i drobnego biznesu, ujęte w komponencie „wydatki offline na cele cyfrowe”.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Polski rynek ICT popędzi w górę. 5-krotny wzrost do 2030 r. pochodzi z serwisu CRN.

]]>Do 2030 r. gospodarka cyfrowa może przynieść Polsce dodatkowe 78 mld euro, czyli ponad 360 mld zł. W sumie może być warta prawie 123 mld euro w 2030 roku, stanowiąc 9 proc. prognozowanego krajowego PKB (w ub.r. 7 proc.) – według raportu McKinsey & Company.

Polska jest największą gospodarką cyfrową wśród krajów Europy Środkowo-Wschodniej, wartą 44 mld euro (ok. 205 mld zł) w 2021 r. Odnotowała znaczne przyspieszenie w ostatnich dwóch latach.

Trzy komponenty cyfrowej gospodarki

Trzy główne składniki gospodarki cyfrowej wg raportu to: handel cyfrowy, ICT (inwestycje firm i jednostek publicznych) oraz wydatki offline konsumentów i malych firm na cele cyfrowe.

E-handel dotąd ciągnął wyniki

Według analiz, jak dotąd głównym motorem przyspieszenia cyfrowej gospodarki kraju był e-handel. W latach 2019-2021 osiągnął on tempo wzrostu na poziomie 22 proc. rocznie i stanowił 60 proc. gospodarki cyfrowej w kraju w 2021 r.

Wartość handlu cyfrowego w Polsce w ub.r, wynosiła 27 mld euro (ok. 125 mld zł), a jego udział w obrotach ogółem 17 proc. To ponad dwa razy więcej niż w 2017 r., rekordowe wzrosty nastąpiły w czasie pandemii. Silni są krajowi gracze. Tylko w I poł. 2020 r. powstało około 2 tys. nowych e-sklepów. Elektronika znalazła się wśród najczęściej kupowanych produktów online.

Do 2030 r. wartość tego sektora ma zwiększyć się o ok. 2/3 i sięgnąć blisko 45 mld euro (ok. 210 mld zł).

„Żeby utrzymać tempo wzrostu, warto skupić się na szerokiej ofercie i dostępności produktów, wygodzie klientów, innowacjach i bezpieczeństwie, które zapewnia zaufanie klientów” – radzi Tomasz Marciniak, partner zarządzający McKinsey & Company w Polsce oraz współautor raportu.

Zaznacza m.in., że detaliści usprawnili swoje procesy wysyłkowe i uprościli proces zakupów (darmowe dostawy, funkcje click&collect, ułatwianie płatności, płatności odroczone).

Sektor ICT przyspieszy najbardziej

Według McKinsey & Company dalszy rozwój może zależeć jednak od drugiego komponentu gospodarki cyfrowej – ICT, czyli wydatków podmiotów publicznych i firm ze wszystkich branż na sprzęt, oprogramowanie, infrastrukturę i powiązane z nimi usługi.

Według raportu sektor ten może odpowiadać za 76 proc. wzrostu do 2030 r.

Wydatki przedsiębiorstw i jednostek publicznych w Polsce na ICT zwiększą się ponad 5-krotnie w ciągu 9 lat, z 14,3 mld euro w 2021 r. (ok. 67 mld zł) do 74 mld euro w 2030 r. (ok. 345 mld zł) – według prognozy.

Jak stwierdzono, kluczowe znaczenie dla dalszego rozwoju ICT w Polsce mają fundamenty gospodarki cyfrowej, takie jak rozwinięta infrastruktura o szerokim zasięgu (szybki internet, mobilny dostęp szerokopasmowy, technologie chmurowe, AI, big data), dostępność odpowiedniej liczby specjalistów i generalnie rozwój biznesów.

Konsumenci i małe firmy poprawią się tylko trochę

Trzeci komponent cyfryzacji według raportu, to wydatki offline na cele cyfrowe, czyli zakupy urządzeń i usług przez konsumentów i drobny biznes (np. komputery, smartfony, sieciówka, usługi chmurowe). W 2021 r. wyniosły one 3,5 mld euro (ok. 17 mld zł). Do 2030 r. zwiększą się niewiele, bo do 3,8 mld euro (ok. 18 mld zł) – według prognozy.

Wniosek: cyfryzacja wzmacnia gospodarkę kraju

Według raportu kraje o większej cyfryzacji odnotowały średnio mniej poważne spowolnienie gospodarcze podczas pandemii. Wynika z tego, że inwestycje w ICT pomagają lepiej reagować na kryzysy i osłabiać ich wpływ na gospodarkę.

„Cyfryzację postrzegamy nie tylko jako siłę napędową wzrostu gospodarczego, ale także jako czynnik przyczyniający się do jego stabilności” – twierdzi Tomasz Marciniak.

——————-

Dane zawiera nowy raport “Digital Challengers” McKinsey & Company.

Artykuł Polski rynek ICT popędzi w górę. 5-krotny wzrost do 2030 r. pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

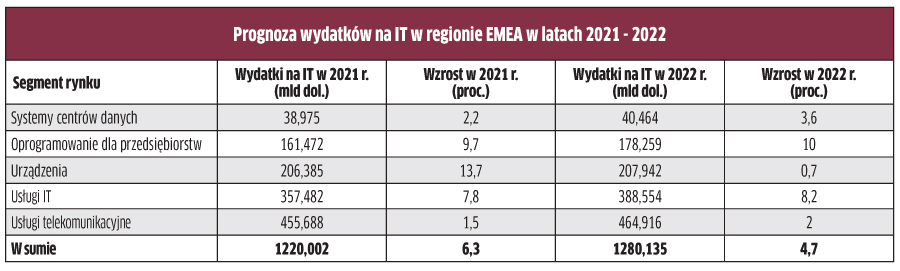

]]>Wzrost wydatków na IT w regionie EMEA w 2022 r. zwolni do 4,7 proc. w porównaniu z bieżącym rokiem – prognozuje Gartner. W 2021 r. oczekiwany jest wynik dodatni na poziomie 6,3 proc. Największa zmiana dotyczy jednak nie tego, ile pieniędzy wchłonie rynek, lecz jak IT będzie finansowane. Według analityków rozwiązania IT to już nie tylko narzędzia służące do wspierania biznesu, ale jego immanentna część, ich finansowanie przechodzi z „rubryki” kosztów operacyjnych (SG&A – koszty sprzedaży i ogólnego zarządu) do kosztów uzyskania przychodów lub kosztów własnych sprzedaży (COGS). W efekcie szefowie IT muszą znaleźć równowagę między oszczędzaniem a zwiększaniem przychodów. Coraz częściej będą więc sięgać po alternatywy w chmurze, aby jak najszybciej pokazać zwrot z inwestycji IT – przewidują eksperci. Co ważne, rozwój chmury zawiera w sobie również ten właśnie finansowy aspekt. Według Gartnera w 2022 r. wydatki na chmurę będą stanowić 12,5 proc. nakładów przedsiębiorstw na IT. Największy wzrost jest przewidywany w przypadku IaaS (+32,3 proc. rok do roku) oraz DaaS (+31,1 proc.).

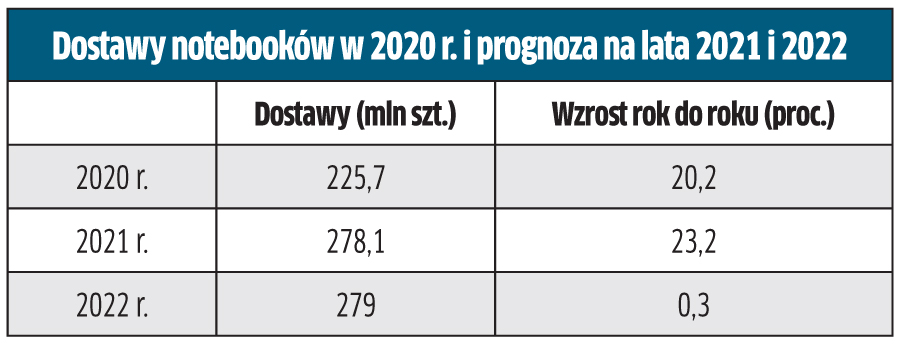

Notebooki obronią rekord

Dostawy notebooków w 2022 r. zwiększą się o 0,3 proc. wobec 2021 r. – prognozuje TrendForce. Niby niewiele, ale trzeba pamiętać, że za nami już 2 lata ponad 20-procentowych wzrostów. Pomimo tego rynek obroni rekordowy poziom z br. Wprawdzie zmniejszy się popyt konsumencki, ale spadek ten zostanie zniwelowany przez wzrost zakupów ze strony przedsiębiorców – prognozują analitycy. Jeśli chodzi o dostępność komponentów, to zanosi się na to, że przynajmniej paneli do wyświetlaczy będzie w nadmiarze. Otóż producenci tych podzespołów tak się rozkręcili w ostatnich latach, że planują dostarczyć w 2022 r. aż 330 tys. paneli do laptopów. Jeśli tyle przenośnych PC nie zjedzie z taśm (a tak przypuszczają analitycy) dojdzie do nadprodukcji i w efekcie do spadku cen tych elementów.

Branże, które najbardziej skorzystają na chmurze

Szersze wykorzystanie technologii chmurowych w segmencie B2B w Polsce może przynieść gospodarce dodatkowo 121 mld zł w 2030 r., czyli 4 proc. PKB – ocenia raport McKinsey & Company. Z tej kwoty 22 mld zł przyniosłaby modernizacja (np. poprzez obniżenie kosztów, cyfryzację działalności operacyjnej firm, redukcję ryzyka i awarii), a 99 mld zł innowacje (w tym wzrost oparty o innowacje takie jak analityka, IoT, automatyzacja, przyspieszenie rozwoju produktu, zwinność operacyjna). Dodatkowy, choć trudny do oszacowania potencjał, mają technologie przyszłości, jakich powstanie lub wdrożenie umożliwi chmura (np. komputery kwantowe, AR-VR, blockchain i in). Prognozuje się, że za niemal dekadę najbardziej skorzystają na chmurze takie branże jak retail, FMCG oraz handel i logistyka. Kolejne miejsce na liście beneficjentów, co ciekawe, zajmuje budownictwo, a dopiero za nim autorzy raportu wymieniają: motoryzację, sektor publiczny, podróże, rolnictwo i przemysł wytwórczy. Jednak by przyspieszyć wdrożenia chmury w kraju, trzeba zdaniem analityków McKinsey’a skoncentrować się na wyeliminowaniu pięciu barier. Są to: brak odpowiedniej wiedzy na temat technologii chmurowych, niepewność regulacyjna, obawy o bezpieczeństwo danych, deficyt kompetencji IT oraz obciążenia finansowe. Przykładowo, dla 42 proc. ankietowanych najważniejszym powodem migracji do chmury są nadal oszczędności. 63 proc. dostawców usług IT przyznaje, że adopcję chmury hamują wymogi dotyczące bezpieczeństwa.

Zespoły bezpieczeństwa IT: szkolenia na nowo

Nie dość, że na rynku mamy do czynienia z deficytem fachowców od bezpieczeństwa IT, to jeszcze ich umiejętności mogą okazać się niewystarczające. W Polsce 85 proc. szefów IT firm z sektora finansowego dostrzega wzrost zagrożeń informatycznych, jednak 90 proc. utrzymuje, że nie ma problemu ze swoimi zabezpieczeniami, a 24 proc. czuje się „bardzo dobrze” ze swoją strategią i regulacjami. Ponadto 79 proc. uważa, że zespoły ds. bezpieczeństwa IT w ich organizacjach mają „wszystkie niezbędne umiejętności” do radzenia sobie z aktualnymi wyzwaniami. Ta pewność przynajmniej częściowo może wynikać z faktu, że wiele firm finansowych w kraju zastępuje VPN usługami opartymi na podejściu zero trust – 33 proc. już je wdrożyło, a 58 proc. ma taki zamiar w ciągu najbliższego roku. Optymizm szefów IT nad Wisłą nie jest jednak bezgraniczny – 61 proc. twierdzi, że w pewnym momencie ich zespoły ds. bezpieczeństwa IT „będą musiały zostać na nowo całkowicie przeszkolone”, a 44 proc. zakłada, że w przyszłości będzie musiało zatrudnić pracowników zewnętrznych, posiadających dodatkowe umiejętności, by zapewnić swoim organizacjom odpowiednie bezpieczeństwo. Źródło: Citrix

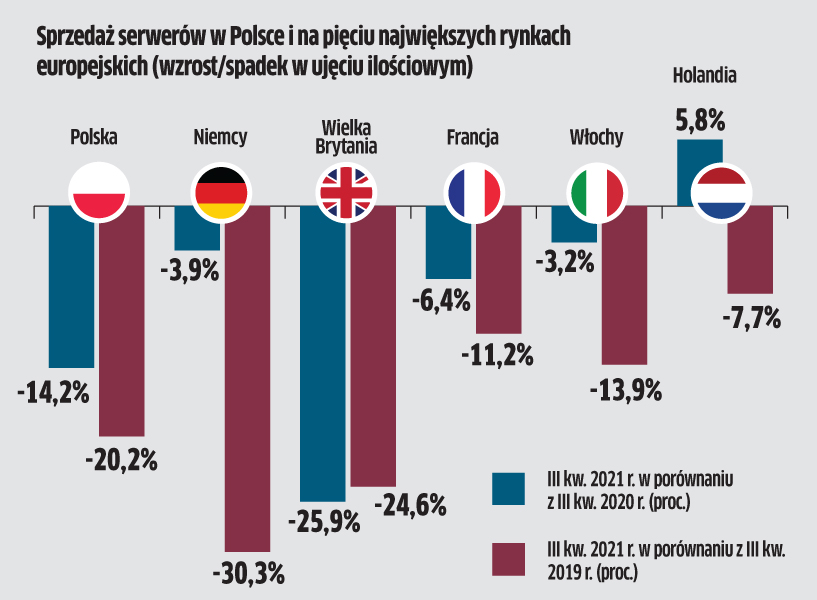

Serwery: największy dołek od 4 lat

Sytuacja na rynku serwerów nie napawa optymizmem – wynika z danych Contextu. W Polsce sprzedaż w dystrybucji w III kw. 2021 r. spadła o 14 proc. rok do roku, przy czym polski rynek rynek nie stanowi wyjątku w Europie. Na Starym Kontynencie w III kw. 2021 r. odnotowano najniższy wolumen sprzedaży od 4 lat (91 tys. szt.). Negatywny wpływ na popyt ma przejście od rozwiązań on-premise do chmury. Poza tym centra danych są coraz bardziej skoncentrowane na oprogramowaniu. Ze względu na powyższe trendy trudno liczyć na znaczący wzrost w najbliższych kwartałach. Nie pomagają też problemy z dostępnością komponentów. Z tego względu większe wzięcie mają konfiguracje typu „weź do magazynu i sprzedaj” niż systemy budowane na zamówienie. W sumie jednak wartość dystrybucji sprzętu sieciowego ogółem wykazuje tendencję wzrostową – biorąc pod uwagę pierwsze cztery tygodnie IV kw. 2021 r. O ile serwery nadal są w dołku, to storage utrzymuje się na poziomie z roku 2020, a najlepsze wyniki odnotowano w segmentach kopii zapasowych i macierzy flash. Dobra wiadomość jest też taka, że rosnące ceny powinny pozytywnie wpłynąć na przychody z sieciówki w kanale sprzedaży w przyszłym roku.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Chmura może przynieść polskiej gospodarce 121 mld zł rocznie pochodzi z serwisu CRN.

]]>Trzy obszary korzyści

Te 121 mld zł pochodziłoby z dwóch obszarów.

Pierwszy to innowacje i nowe przedsiębiorstwa cyfrowe, których stworzenie umożliwi lub przyspieszy chmura.

Drugi to modernizacja i korzyści z chmury dla tradycyjnego biznesu (np. poprzez obniżenie kosztów i automatyzację procesów).

Jest też trzeci obszar, który może generować dodatkowe, ale trudne do oszacowania korzyści – są to technologie przyszłości, których stworzenie lub wczesne wdrożenie umożliwia chmura.

„Polska posiada solidne fundamenty, by w pełni wykorzystać potencjał technologii chmurowych” – utrzymuje Tomasz Marciniak, partner zarządzający McKinsey & Company w Polsce i współautor raportu.

Wskazuje na stabilną sytuację makroekonomiczną kraju, wysokiej jakości infrastrukturę cyfrową i dostawców chmury w sektorze publicznym.

Trzeba przyspieszyć tempo wdrożeń

„Jeśli jednak polska gospodarka ma zachować konkurencyjność, powinna nadrobić dystans, który dzieli ją do europejskich liderów, zarówno pod względem poziomu zastosowania technologii chmurowych, jak i tempa ich wdrażania” – dodaje ekspert.

Według McKinsey poziom wdrożenia chmury jest u nas 14-krotnie niższy niż w najbardziej zaawansowanych cyfrowo gospodarkach Europy Północnej i 1,5-krotnie niższy niż średnia dla krajów Europy Środkowo-Wschodniej.

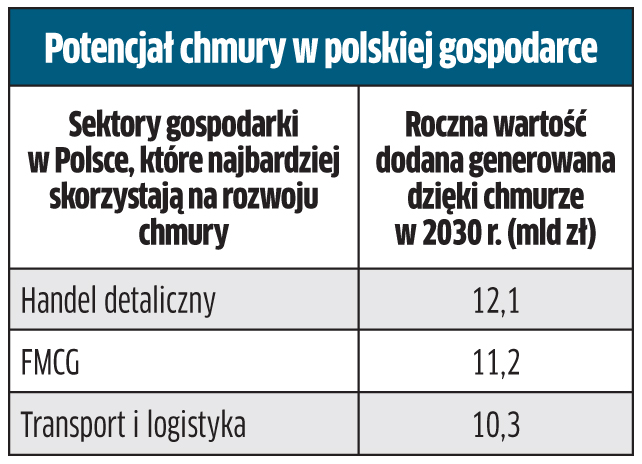

Trzy branże, które wyjdą na chmurze najlepiej

Według raportu największe korzyści z upowszechnienia chmury obliczeniowej może odnieść handel detaliczny, a następnie FMCG oraz transport i logistyka.

Udział tych sektorów w generowaniu wartości dodanej dzięki chmurze sięgnąłby 28 proc.

Tylko w handlu detalicznym wykorzystanie np. dynamicznych cen, inteligentnych promocji i optymalizacja stanów magazynowych mogą przynieść prawie 12 mld zł w 2030 r.

Profity dla FMCG oceniono na 11 mld zł poprzez automatyzację produkcji, zwiększenie wydajności pracy i optymalizację zużycia energii.

Chmurowy bonus dla transportu i logistyki to 10,3 mld zł w 2030 r.

Pięć barier rozwoju cloudu w Polsce

Główne bariery ograniczające rozwój chmury według raportu to:

- brak odpowiedniej wiedzy na temat technologii cloud i korzyści z nich płynących

- niepewność regulacyjna

- obawy o bezpieczeństwo danych

- braki umiejętności i deficyt pracowników IT

- obawa o obciążenie finansowe związane z przejściem do chmury

Na brak wiedzy wskazuje np. to, że 42 proc. firm uważa za najważniejszy powód migracji do chmury oszczędność, nie mając świadomości istnienia zaawansowanych narzędzi, które mogą pomóc wykorzystać możliwości chmury.

Jedna trzecia polskich przedsiębiorstw podkreśla obawy związane z bezpieczeństwem usług chmurowych, a 63 proc. dostawców usług IT wskazuje, że ich wymogi dotyczące bezpieczeństwa ograniczają adopcję chmury na szerszą skalę – stwierdza raport.

Sektor publiczny lokomotywą do chmury

Zdaniem ekspertów sektor publiczny będzie miał kluczowe znaczenie w upowszechnianiu chmury w Polsce, bo ma na to środki, instrumenty prawne w ręku oraz wpływ na ich interpretację.

Warto przypomnieć, że od 2018 r. działa Operator Chmury Krajowej, spółka powołana przez kontrolowane przez państwo podmioty: PKO BP i Polski Fundusz Rozwoju, której celem jest rozwój usług chmurowych w polskich firmach i administracji m.in. poprzez partnerstwa z globalnymi dostawcami.

Z kolei przedsiębiorstwa powinny analizować korzyści z chmury i stworzyć strategię przejścia do niej, obejmującą także pozyskanie odpowiednich kompetencji – radzą specjaliści.

———–

Dane pochodzą z raportu McKinsey & Company „Chmura 2030. Jak wykorzystać potencjał technologii chmurowych i przyspieszyć wzrost w Polsce”.

Artykuł Chmura może przynieść polskiej gospodarce 121 mld zł rocznie pochodzi z serwisu CRN.

]]>