Artykuł Also zapłaciło wyższy CIT niż AB, Media Expert najwięcej w retailu pochodzi z serwisu CRN.

]]>Wśród dużych spółek z sektora ICT najwyższe podatki dochodowe płacą operatorzy telekomunikacyjni, jednak liderzy retailu również odprowadzają do kasy fiskusa niemały CIT. W gronie producentów jedna marka wyróżnia się wysokim podatkiem dochodowym, a podobnie jest w dystrybucji – według danych Ministerstwa Finansów o największych płatnikach CIT w Polsce (firmy o przychodach od 50 mln euro wzwyż).

Also z wyższymi podatkami niż AB i Ingram

Wśród dystrybutorów najwyższy CIT za 2020 r. uiściło Also Polska: 42,6 mln zł, osiągnąwszy 6,36 mld zł przychodów. Pozostałe firmy naliczyły wyraźnie niższy podatek dochodowy.

CIT od AB SA okazał się blisko trzykrotnie niższy (14,8 mln zł) niż w Also, przy przychodach mniejszych o ok. 9 proc. (blisko 5,8 mld zł). Taki wynik spółka osiągnęła w roku finansowym 2019/2020 (lipiec 2019 – czerwiec 2020).

Action odprowadził 4,6 mln zł daniny fiskusowi, mając 2,2 mld zł przychodów w 2020 r.

Wyższy CIT naliczył jednak Ingram Micro (7,3 mln zł), który osiągnął przychody 1,9 mld zł.

Arrow też zapłaciło więcej niż Action, 5 mln zł CIT, z przychodami 847,5 mln zł.

NTT System naliczyło 4,2 mln zł podatku, wypracowując blisko 808 mln zł przychodów.

Podatek Incom Group wyniósł 1,1 mln zł, a przychody 636,7 mln zł.

Samsung i Huawei na topie rankingu CIT wśród producentów

Samsung Electronics to kolejny rok z rzędu podatkowy lider branży, jak i firma osiągająca najwyższe przychody wśród producentów działających w kraju. Za 2020 r. zapłacił 58,4 mln zł CIT, mając 6,8 mln zł przychodów. Do tego spółka produkcyjna koncernu dorzuciła 25,8 mln zł podatku przy 3,5 mld zł przychodów.

LG odprowadziło 5 razy mniejszy CIT, 11,6 mln zł, przy przychodach 3 mld zł.

Jednak Huawei mając przychody na tym samym poziomie (3 mld zł), zapłaciło niemal 3 razy wyższą daninę (30,6 mln zł).

Dell zajmujący 4 miejsce pod względem sprzedaży (2 mld zł) wśród producentów, zasilił polskiego fiskusa kwotą 12,1 mln zł CIT.

Polski oddział IBM odprowadził podobny podatek (12 mln zł), osiągając jednak ponad dwa razy niższe przychody niż Dell (blisko 975 mln zł).

Te firmy przewyższył jednak podatek Cisco (17,6 mln zł), mimo że koncern miał wyraźnie niższe przychody (prawie 632 mln zł) niż LG, Huawei, Dell i IBM.

Co ciekawe, SAP, mając 463,4 mln zł przychodów, naliczył 16,1 mln zł CIT. Czyli jest to trzeci wynik jeśli chodzi o podatek dochodowy wśród vendorów z przychodami w Polsce od ok. 100 mln euro wzwyż.

Asseco przed Comarchem

Najwięksi integratorzy, Asseco Poland i Comarch SA, w 2020 r. osiągnęli podobne przychody (odpowiednio 1,2 mld zł oraz 1,1 mld zł), jednak sporo wyższy podatek miało Asseco 26,5 mln zł, niż krakowska spółka (14,7 mln zł). Kolejna duża firma, APN Promise, zapłaciła niecałe 722 tys. zł CIT, mając przychody 634,8 mln zł.

Retail: 76 mln zł dla fiskusa od Terga

Wśród detalistów najwyższy CIT odprowadził Terg, właściciel Media Expert – blisko 76 mln zł podatku, mając przychody 7,7 mld zł.

Euro-net, właściciel RTV Euro AGD, miał 45,6 mln zł CIT z przychodami najwyższymi wśród retailerów (ponad 10 mld zł).

Strata MSH i Komputronika

Zerowy CIT miał Media Saturn Holding, który zaraportował ponad -55 mln zł straty, mając 4,54 mld zł przychodów w roku podatkowym zakończonym we wrześniu 2020 r. Stratę (-36 mln zł) miał również Komputronik SA za rok podatkowy, zakończony w marcu 2020 r. Przychody poznańskiej spółki wyniosły wówczas 1,45 mld zł.

X-kom zapłacił natomiast podatek w wysokości 21,6 mln zł, z przychodami 2,52 mld zł.

Z kolei Neonet uiścił sporo niższy CIT, 2,2 mln zł, przy sprzedaży w wysokości 2,4 mld zł.

Morele.net po wyjątkowo długim, 15-miesięcznym roku finansowym zakończonym w marcu 2020 r., miał 35 tys. zł CIT, wypracowując 1 mld zł przychodów.

232 mln zł podatku od Allegro

Najwyższe podatki w segmencie e-commerce zapłaciła spółka Allegro.pl: aż 232,7 mln zł, z przychodami 4,1 mld zł. Jest to spółka zależna notowanej na giełdzie Allegro.eu, zarejestrowanej w Luksemburgu.

Play: prawie 300 mln zł CIT

W 2020 r. 296,2 mln zł CIT odprowadził P4 (Play), mimo że miał niższe przychody (7,5 mld zł) niż dwaj inni najwięksi gracze.

Orange zapłacił niecałe 147 tys. zł podatku dochodowego, osiągając najwyższe przychody wśród operatorów (11,8 mld zł).

Polkomtel z przychodami 7,4 mld zł odprowadził ponad 196 mln zł CIT.

Z kolei T-Mobile naliczył jedynie nieco ponad 10 tys. zł CIT, przy przychodach 9,1 mld zł.

Google przekazał więcej polskiemu fiskusowi niż Facebook

Internetowi giganci również zaraportowali CIT w Polsce. Facebook Poland wypracowując 721,3 mln zł przychodów zapłacił blisko 5,7 mln zł. To sporo mniej, niż Google Poland, który mając 553 mln zł przychodów w 2020 r., zapłacił 18 mln zł podatku.

Najwięksi płatnicy CIT w branży ICT – lista spółek o przychodach od 100 mln euro

Najwięksi płatnicy CIT w Polsce – lista spółek o przychodach od 50 mln euro

Źródło: Ministerstwo Finansów

Artykuł Also zapłaciło wyższy CIT niż AB, Media Expert najwięcej w retailu pochodzi z serwisu CRN.

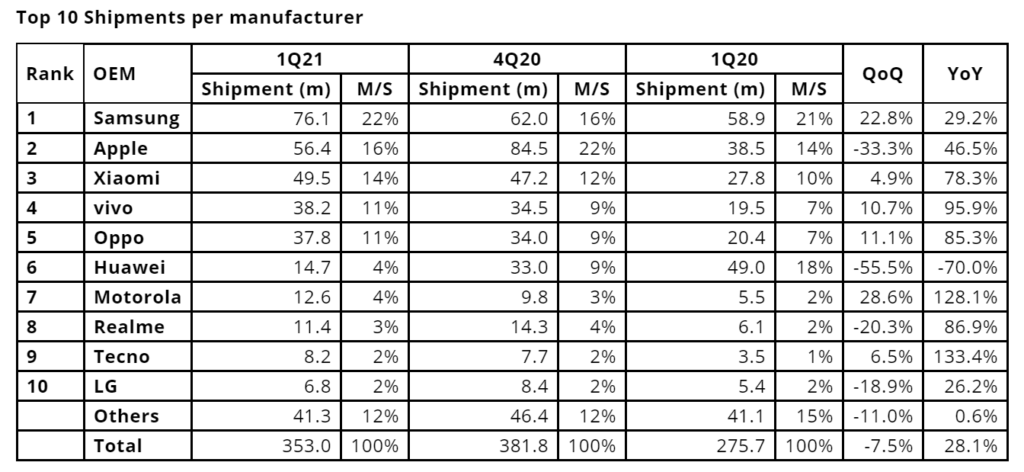

]]>Artykuł „Dwie dobrze znane marki smartfonów znikną w tym roku” pochodzi z serwisu CRN.

]]>Zdaniem analityków w roku 2021 nastąpią znaczące zmiany na rynku.

„Zagraża globalny niedobór podaży komponentów. Z drugiej strony dwie dobrze znane marki znikną w tym roku z globalnego rynku smartfonów, Huawei i LG, otwierając drzwi innym markom na nowe rynki i nabywców” – mówi Gerrit Schneemann, główny analityk w Omdii.

Dodaje, że rynek smartfonów nadal wykazuje odporność w obliczu wielu wyzwań.

Kształtuje się nowa czołówka

Samsung i Apple pozostają na topie światowego rynku po sporych wzrostach sprzedaży, goni ich Xiaomi. Huawei coraz bardziej osuwa się w dół tabeli, tracąc pozycję znaczącego globalnego gracza. Dostawy sprzętu marki stopniały aż o 70 proc. wobec I kw. ub.r.

Omdia przewiduje, że rola Huawei na rynku będzie się nadal zmieniać. Z kolei wyjście LG, ogłoszone w kwietniu br. (firma zwija interes z rynku smartfonów do końca lipca br.), będzie miało wpływ na wielu producentów OEM konkurujących w segmencie średniej klasy.

O ile Huawei zaliczyło rekordowy spadek, to Motorola zwiększyła dostawy najbardziej w czołówce, o 128,1 proc. r/r. Przypuszcza się, że wyjście LG otworzy przed firmą możliwości dalszego zwiększania dostaw w 2021 r.

Artykuł „Dwie dobrze znane marki smartfonów znikną w tym roku” pochodzi z serwisu CRN.

]]>Artykuł LG wychodzi z rynku smartfonów pochodzi z serwisu CRN.

]]>LG ogłosił zakończenie produkcji smartfonów. Wycofa się z tego biznesu do końca lipca 2021 r.

Firma zapewnia, że wsparcie dla użytkowników smartfonów zostanie utrzymane (czas jego trwania zależy od regionu). Przez jakiś czas będą nadal wyprzedawane zapasy magazynowe.

„Niezwykle konkurencyjny rynek”

LG nazywa rynek smartfonów „niezwykle konkurencyjnym”. Przekonuje, że strategiczna decyzja o wycofaniu się z tego biznesu pozwoli skoncentrować zasoby na rosnących obszarach, takich jak smart home, urządzenia połączone, robotyka, sztuczna inteligencja, podzespoły do pojazdów elektrycznych.

5 lat strat

W styczniu br. pojawiły się nieoficjalne informacje, iż LG rozważa wycofanie się z rynku smartfonów.

Powodem były rosnące straty tego biznesu, do którego korporacja dokłada już od 5 lat (w tym czasie zsumowane straty operacyjne sięgnęły -4,5 mld dol.). To konsekwencja spadającego udział w rynku.

W 2020 r. LG miało ok. 2 proc. światowej sprzedaży smartfonów (23 mln urządzeń), nie mieszcząc się nawet w pierwszej siódemce producentów. Jeszcze 7 lat wcześniej LG był wśród trzech topowych marek. Firma nadal jednak pozostała popularna zwłaszcza w USA (ok. 10 proc.), lepszy wynik niż na świecie osiągała ostatnio w Ameryce Południowej (ok. 4 proc.).

LG nie dało rady chińskim konkurentom

Zwłaszcza ofensywa chińskich marek w ostatnich latach mocno skurczyła pole do działania LG, a eksperci już w ub.r. wskazywali, że firma potrzebuje skutecznych posunięć marketingowych, aby liczyć na zatrzymanie negatywnego trendu.

W końcu ub.r. LG poinformowało, że rezygnuje z samodzielnej produkcji sprzętu z dolnej i środkowej półki, którą miały zająć się firmy ODM. LG miało pozostawić dla siebie wytwarzanie smartfonów premium.

Outsourcing większości produkcji miał pozwolić na zwiększenie puli środków na prace nad bardziej zaawansowanym sprzętem. Firma liczyła na sprzęt 5G.

Słabsza sprzedaż smartfonów premium obniżyła rentowność

W IV kw. 2020 r. przychody ze sprzedaży smartfonów LG wzrosły o 5 proc. rok do roku, do ok. 1,2 mld dol., ale spadły o 9 proc. wobec III kw. 2020 r. Producent tłumaczył to spowolnieniem sprzedaży produktów premium i niedoborem chipsetów 4G. Także rentowność spadła wobec III kw. 2020 r.

W całym 2020 r. sprzedaż dywizji mobilnej LG wyniosła ok. 4,6 mld dol., o 13 proc. mniej niż w 2019 r. Strata okazała się natomiast mniejsza niż rok wcześniej o ponad 16 proc. Słabe to jednak pocieszenie, bo wynik oznaczał dołożenie do bilansu strat biznesu mobilnego ok. -744 mln dol. za cały 2020 r.

Artykuł LG wychodzi z rynku smartfonów pochodzi z serwisu CRN.

]]>Artykuł LG może sprzedać biznes smartfonów pochodzi z serwisu CRN.

]]>LG już od lat dokłada miliony dolarów do biznesu smartfonowego. Straciło dystans do czołówki w rankingach sprzedaży. Dział smartfonów generuje straty już 23 kwartały z rzędu (czyli od 2015 r.). W sumie wyniosły one 4,5 mld dol. – podliczył „Korea Herald”. CEO najwyraźniej nie ma zamiaru dopłacać do tej dywizji przez kolejne 5 lat.

Ostatni rok był trudny na całym rynku samrtfonów, choć pod koniec roku widać było ożywienie. LG w końcu ub.r. miało zrezygnować z własnej produkcji modeli z dolnej i środkowej półki, powierzając to zadanie firmom ODM. Celem było przesunięcie zasobów na smartfony premium. Jak podaje Counterpoint, LG ok. 70 proc. produkcji powierza firmom ODM (Samsung – 30 proc.).

Z nowej informacji wynika, że LG gotowe jest na bardziej radykalne działania wobec generującego straty biznesu.

W 2019 r. dywizja mobilna LG osiągnęła sprzedaż na poziomie 5,1 mld dol. Strata na poziomie operacyjnym wyniosła jednak -858 mln dol. Według ostatnich danych za III kw. 2020 r. strata wyniosła -125 mln dol., co oznacza poprawę wyniku o kilka proc. wobec III kw. 2019 r. (-135 mln dol.).

Artykuł LG może sprzedać biznes smartfonów pochodzi z serwisu CRN.

]]>Artykuł LG częściowo rezygnuje z produkcji smartfonów pochodzi z serwisu CRN.

]]>LG wycofuje się z produkcji smartfonów z dolnej i środkowej półki. Skoncentruje się na sprzęcie klasy high-end – informuje Reuters.

Powodem tej decyzji są straty biznesu mobilnego, który jest na minusie w wyniku operacyjnym 22 kwartały z rzędu. LG, które jeszcze kilka lat temu było wśród topowych marek smartfonów, nie radzi sobie z konkurencją chińskich dostawców. Wypadło już z pierwszej siódemki największych producentów smartfonów.

Rezygnacja z tańszego sprzętu na rzecz ODM i przesunięcie środków na segment high end ma pomóc w jego rozwoju. Nowe modele high-end będą własną produkcją LG, w przeciwieństwie do urządzeń low i midrange, które wytwarzają firmy ODM. Jak zauważa natomiast jeden z analityków, bez odpowiednich działań marketingowych nawet po tej zmianie LG nie pokona chińskich konkurentów, którzy jak to ujął „są w tym dobrzy”.

LG liczy na zapotrzebowanie na smartfony 5G. W III kw. 2020 r. dział mobilny LG wykorzystał odbicie na rynku – sprzedaż była nawet minimalnie wyższa niż przed rokiem (1,28 mld dol.). Stratę zredukowano do blisko -125 mln dol., wobec -135 mln dol. w III kw. 2019 r. oraz -169 mln dol. w II kw. 2020 r.

W całym 2019 r. strata dywizji mobilnej LG wyniosła -858 mln dol. przy sprzedaży na poziomie 5,1 mld dol.

Artykuł LG częściowo rezygnuje z produkcji smartfonów pochodzi z serwisu CRN.

]]>Artykuł Alstor SDS dystrybutorem LG pochodzi z serwisu CRN.

]]>Pierwszą grupą produktów LG, która będzie dystrybuowana w Alstor SDS, są systemy Cloud Device – urządzenia typu Thin Client oraz Zero Client, pracujące w środowisku chmurowym. Terminale wielofunkcyjne Thin Client typu „all-in-one” i typu „box” obsługują różne platformy VDI (Microsoft, VMvare, Citrix).

Systemy Zero Client to komputery biurkowe do pracy w chmurze. Są kompatybilne ze stanowiskami pracy korzystającymi z infrastruktury pulpitów wirtualnych VMware lub AWS.

Alstor SDS informuje, że posiada pełne portfolio produktów LG Cloud Device. Dostępne są także produkty demo dla partnerów.

Artykuł Alstor SDS dystrybutorem LG pochodzi z serwisu CRN.

]]>Artykuł Nowy problem Huawei. Trzy koncerny wstrzymują dostawy pochodzi z serwisu CRN.

]]>Koreańskie firmy: Samsung, LG i SK Hynix nie będą już dostarczać podzespołów Huawei – informuje Arstechnica. To skutek zaostrzenia amerykańskich sankcji. Nowe zakazy zabraniają handlu z Huawei producentom, którzy korzystają z technologii made in USA. Muszą zakończyć współpracę do 15 września br.

Samsung i SK Hynix sprzedawali Huawei moduły DRAM i LPDDR4, a Samsung i LG – wyświetlacze. To kolejny cios w biznes Huawei, po tym jak firma straciła producenta swoich flagowych procesorów Kirin, które wytwarzał tajwański koncern TSMC.

Trudno będzie uzupełnić takie luki w produkcji CPU, pamięci i ekranów, aby wytwarzać smartfony. Huawei próbuje ratować się zamówieniami u chińskich producentów, ale prawdopodobnie nie są oni w stanie dostarczyć odpowiedniej ilości podzespołów. W I poł. 2020 r. firma wprowadziła na rynek ponad 103 mln smartfonów – według Counterpoint Research, a jest to rok spadku sprzedaży, gdy wytwarza się mniej sprzętu niż w minionych latach (w 2019 r. dostawy Huawei przekroczyły 228 mln szt.). Tymczasem Samsung, SK Hynix i amerykański Micron mają w sumie ok. 95 proc. udziału w światowym rynku RAM.

Jeszcze gorzej dla Huawei przedstawia się sytuacja z modułami NAND. Według Arstechnica ich produkcja jest skoncentrowana w trzech krajach – USA, Japonii i Korei Płd. (ok. 99,5 proc. udziału w rynku), co w warunkach poszerzonego embarga oznacza w praktyce zupełne odcięcie Huawei od dostaw tych podzespołów.

W przypadku wyświetlaczy OLED do smartfonów ok. 92 proc. światowego rynku mają w sumie Samsung i LG.

W warunkach sankcji nikłe są szanse Huawei na utrzymanie dotychczasowego poziomu produkcji i sprzedaży smartfonów. Według informacji Digitimes z firm z łańcucha dostaw koncern ograniczy zamówienia na nowy model Mate40 nawet o 30 proc.

Artykuł Nowy problem Huawei. Trzy koncerny wstrzymują dostawy pochodzi z serwisu CRN.

]]>Artykuł Najwięksi płatnicy CIT w branży pochodzi z serwisu CRN.

]]>Większość znaczących firm z branży ICT osiągnęła zyski w 2019 r. – wynika z danych Ministerstwa Finansów, dotyczących płatników CIT. Rekordziści zasili konta fiskusa nawet kilkudziesięcioma milionami złotych, jednak często były to jednocyfrowe kwoty. Byli też tacy, którzy w porównaniu z przychodami odprowadzili stosunkowo wysoką daninę.

Samsung: najwyższe podatki wśród producentów

Wśród producentów Samsung Electronics zapłacił krajowemu fiskusowi 38,9 mln zł CIT przy przychodach 6,93 mld zł w 2019 r. Dodatkowo spółka Samsung Electronics Poland Manufacturing, produkująca sprzęt AGD (jest to dawna Amica), dołożyła do rachunku 28 mln zł CIT, mając blisko 3,5 mld zł przychodów w 2019 r.

Z kolei Huawei zajmując wśród producentów ICT drugą pozycję na polskim rynku pod względem przychodów – 3,75 mld zł w 2019 r. – odprowadziło 1,4 mln zł CIT.

Znacznie wyższe podatki przy dużo niższych przychodach naliczyli: Cisco – 16,5 mln zł CIT, generując w kraju 569 mln zł przychodów oraz LG Electronics – 16,4 mln zł CIT przy 2,7 mld zł sprzedaży.

IBM osiągnąwszy w Polsce 987 mln zł przychodów, miał 13,9 mln zł należnego CIT za 2019 r. Do tego spółka IBM Global Services Delivery dodała prawie 6,5 mln zł daniny, wypracowując 838 mln zł przychodów.

Spore podatki należne płaciły również polskie oddziały koncernów, które miały przychody poniżej pół miliarda zł – 13,4 mln zł należnego CIT naliczył SAP, mimo że osiągnął przychody wielkości 477,4 mln zł.

Z kolei prawie 14,5 mln zł naliczonego CIT miał Microsoft, przy 402 mln zł przychodów w Polsce.

Z kolei polski oddział Hewlett Packard Enterprise rozliczył 12,9 mln zł podatku, wypracowując 636,1 mln zł przychodów. HP Inc. przy przychodach 518,9 mln zł miał 5,8 mln zł CIT.

Dell przewyższył w kraju pod względem przychodów HP oraz HPE łącznie, wypracowując 2 mld zł obrotów. Jego należny podatek dochodowy od osób prawnych sięgnął 11,2 mln zł.

Schneider Electric miał blisko 9,6 mln zł należnego CIT, generując w Polsce 743 mln zł przychodów.

Wysoki podatek w porównaniu z przychodami zapłacił Legrand – 6,7 mln zł, mając 502 mln zł przychodów w Polsce.

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_wp_page_template is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71