Artykuł Drukarki: HP i Canon mocno w dół, Epson zyskuje pochodzi z serwisu CRN.

]]>Głównym powodem był nie słaby popyt, a niewystarczająca podaż. Ograniczenia w produkcji i problemy logistyczne spowodowały, że większość marek nie miała wystarczających zapasów do realizacji zamówień.

W ujęciu wartościowym również był spadek, ale o połowę mniejszy niż na wolumenach – o 11 proc. rok do roku, co oznacza sprzedaż na poziomie 9,2 mld dol. Wskazuje to na wyższą średnią cenę urządzeń wobec ub.r.

To spora zmiana wobec I poł. 2021 r., gdy wyniki były na dwucyfrowym plusie. Jeszcze w II kw. 2021 r. wzrost dostaw wyniósł 13,4 proc. r/r, a przychody ze sprzedaży skoczyły aż o 31,2 proc. r/r – według IDC.

HP i Canon wyraźnie w dół, Epson i Kyocera na plusie

HP odnotowało w III kw. 2021 r. spadek głębszy niż cały rynek, tj. o 26 proc., co jednak nie przeszkodziło firmie utrzymać pozycję zdecydowanego lidera z dużą przewagą na konkurentami.

Na plus wyszedł Epson (o blisko 1 proc. r/r), który kontynuował ekspansję na rynku urządzeń z dolewanym tuszem (ink tank). Dzięki temu powiększył przewagę nad Canonem, który jeszcze rok temu był nr 2, ale w III kw. br. wpadł w najgłębszy dołek w czołówce.

Z kolei Kyocera wśród marek z top 5 osiągnęła największą poprawę, o blisko 10 proc. r/r, dzięki znacznemu wzrostowi na rynku europejskim.

Najwięksi producenci urządzeń drukujących w III kw. 2021 r.

| Producent | Dostawy w III kw. 2021 r. (mln szt.) | Udział w rynku w III kw. 2021 r. | Wzrost/spadek dostaw wobec III kw. 2020 r. |

| 1. HP | 8,567 | 40,9% | -26,1% |

| 2. Epson | 4,185 | 20,0% | +0,9% |

| 3. Canon | 3,394 | 16,2% | -39,2% |

| 4. Brother | 1,858 | 8,9% | -3,9% |

| 5. Kyocera | 0,447 | 2,1% | +9,8% |

| Inni | 2,497 | 11,9% | -6,0% |

| W sumie | 20,948 | 100,0% | -20,4% |

Artykuł Drukarki: HP i Canon mocno w dół, Epson zyskuje pochodzi z serwisu CRN.

]]>Artykuł Przetarg na 1,2 tys. drukarek dla sądów pochodzi z serwisu CRN.

]]>Postępowanie podzielono na dwie części:

część 1 – drukarki laserowe A4 mono – 913 szt.

część 2 – urządzenie wielofunkcyjne laserowe A4 mono – 281 szt.

Na zamówienie drukarek Centrum Zakupów dla Sądownictwa przygotowało 2 mln zł, a na maszyny wielofunkcyjne 984 tys. zł.

Lexmark, Kyocera, Xerox w grze

Oferty w obu częściach złożyło konsorcjum Suntar, Maxto ITS oraz Egida IT Solutions. W cz. 1 określiło cenę jednostkową na 1892,97 zł, a ofertową na 1 728 281,61 zł, startując z urządzeniami Lexmark MS521dn.

W cz. 2 konsorcjum zaoferowało ceny: 3690 zł (jednostkowa) oraz 1 036 890 zł (ofertowa) i maszyny Kyocera Ecosys M3645dn.

W cz. 1 ofertę złożyła także spółka Renopol z cenami: 2521,50 zł (jednostkowa) i 2 302 129,50 zł (ofertowa), czyli powyżej budżetu zamówienia. Renopol zaoferował drukarki Xerox VersaLink B400dn.

Jakiego sprzętu oczekuje wymiar sprawiedliwości

Sądy potrzebują drukarek A4 mono drukujących z prędkością co najmniej 40 str./min, przy normatywnym obciążeniu min. 100 tys. str. miesięcznie. Rozdzielczość druku to 1200 x 1200 dpi. Wymagana jest możliwość rozbudowy kaset na papier do 1200 arkuszy.

W cz. 2 zamawiane są urządzenia wielofunkcyjne laserowe A4 mono (drukarka, kopiarka, skaner, faks), drukujące z prędkością min. 40 str./min, dostosowane do obciążenia 50 tys. str. miesięcznie i rozbudowy kaset na papier do 1 tys. arkuszy. Wymagana rozdzielczość druku, kopiowania i skanowania to co najmniej 600 x 600 dpi, a szybkość kopiowania to 20 str./min.

Kryteria wyboru drukarek A4 mono to: cena (60), materiały eksploatacyjne (10), możliwość rozbudowy kaset na papier (10), normatywne obciążenie miesięczne (10), szybkość druku jednostronnego (10).

Kryteria wyboru MFP A4 mono stanowią: cena (60), obsługa nośników (20), materiały eksploatacyjne (20), normatywne obciążenie miesięczne (10).

Artykuł Przetarg na 1,2 tys. drukarek dla sądów pochodzi z serwisu CRN.

]]>Artykuł Zmiany w rankingu największych producentów drukarek pochodzi z serwisu CRN.

]]>W II kw. 2021 r. światowe dostawy drukarek i MFP zwiększyły się czwarty kwartał z rzędu, tym razem o 13,4 proc. r/r, do 22,9 mln szt. – według IDC.

Wartość sprzedaży urosła aż o 31,2 proc. do 10,2 mld dol. To według analityków sygnalizuje powrót do biur. Kolejny znak tego trendu jest taki, że na plusie był segment laserowy w porównaniu z ub.r.

Producenci utrzymują duże dostawy sprzętu, by zaspokoić bieżące zapotrzebowanie i nadrobić zaległości w zamówieniach. Wzrost generuje nadal przede wszystkim zwiększony popyt na urządzenia z niższej półki.

Epson wyżej Canona

HP pozostaje niekwestionowanym liderem pod względem wielkości sprzedaży. Natomiast w porównaniu z ub.r. Epson przeskoczył Canona wśród największych producentów drukarek i zajął drugie miejsce w światowym rankingu, zwiększając dostawy o blisko 60 proc. r/r w II kw. br.

Canon odnotował spadek z powodu niedoborów półprzewodników i problemów z zapasami. Także Brother doświadczył poważnych wyzwań związanych z produkcją i dostępnością zapasów, co spowodowało spadek o kilka proc. rok do roku – twierdzi IDC.

Lenovo wyprzedziło Kyocerę

Epson także w I kw. br. był już wyżej od Canona, natomiast w porównaniu z I kw. 2021 r. doszło do zmiany na 5 miejscu. Lenovo mimo spadku dostaw w ujęciu rok do roku wyprzedziło Kyocerę, która jeszcze w okresie styczeń – marzec 2021 r. mieściła się w pierwszej piątce z 1,8 proc. udziału w światowym rynku.

Najwięksi producenci drukarek i MFP na świecie w II kw. 2021 r.

| Producent | Dostawy w II kw. 2021 r. (mln szt.) | Udział w rynku w II kw. 2021 r. | Dostawy w II kw. 2020 r. (mln szt.) | Udział w rynku w II kw. 2020 r. | Wzrost rok do roku |

| HP | 9,074 | 39,7% | 8,125 | 40,3% | +11,7% |

| Epson | 4,873 | 21,3% | 3,102 | 15,4% | +57,1% |

| Canon | 4,015 | 17,5% | 4,267 | 21,1% | -5,9% |

| Brother | 1,781 | 7,8% | 1,872 | 9,3% | -4,9% |

| Lenovo | 0,399 | 1,7% | 0,486 | 2,4% | -17,9% |

| Inni | 2,737 | 12,0% | 2,324 | 11,5% | +17,8% |

| W sumie | 22,879 | 100,0% | 20,176 | 100,0% | +13,4% |

Artykuł Zmiany w rankingu największych producentów drukarek pochodzi z serwisu CRN.

]]>Artykuł Drukarki wracają do biur pochodzi z serwisu CRN.

]]>Wygląda na to, że rynek urządzeń drukujących na dobre przełamał spadkową passę z czasów sprzed pandemii. W I kw. 2021 r. wzrost dostaw odnotowano trzeci kwartał z rzędu, tym razem o 19,3 proc., do ok. 25,5 mln szt.

Podobnie jak w ostatnim kwartale 2020 r., wzrost wynikał ze zwiększonego popytu na urządzenia z niższej półki. Jednak mimo to, co istotne, wartość sprzedaży zwiększyła się niemało, o 10,8 proc. do 10,9 mld dol. To efekt ożywienia w segmencie biurowym – w minionym kwartale odnotowano więcej przetargów na sprzęt drukujący i odnowień umów.

W Europie Zachodniej wzrost dostaw był podobny jak w skali globalnej (+18,9 proc.).

Marki atramentowe korzystały najbardziej

Zwłaszcza sprzęt atramentowy miał wzięcie w I kw. br. (+37 proc. r/r), jednak laserowy również wyszedł na plus (+3,6 proc.).

Dlatego najwięksi producenci urządzeń atramentowych nadal generowali dużą sprzedaż, aby sprostać ciągłemu popytowi i zrealizować zaległe zamówienia.

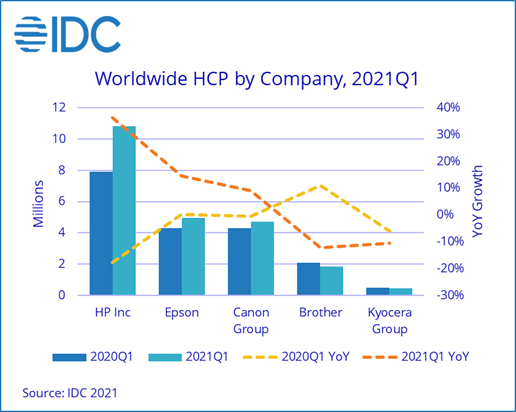

HP osiągnął lepsze wyniki niż inne firmy z pierwszej piątki pod względem wzrostu dostaw rok do roku już trzeci kwartał z rzędu – tym razem o 36,4 proc. (ok. 10,8 mln szt.).

Dostawy urządzeń drukujących w I kw. 2021 r.

Producent | Dostawy w I kw. 2021 r. (szt.) | Udział w rynku w I kw. 2021 r. | Dostawy w I kw. 2020 r. (szt.) | Udział w rynku w I kw. 2020 r. | Wzrost rok do roku |

| 1. HP Inc. | 10 816 275 | 42,4% | 7 930 098 | 37,1% | +36,4% |

| 2. Epson | 4 954 048 | 19,4% | 4 321 458 | 20,2% | +14,6% |

| 3. Canon | 4 721 078 | 18,5% | 4 326 471 | 20,2% | +9,1% |

| 4. Brother | 1 828 838 | 7,2% | 2 084 691 | 9,7% | -12,3% |

| 5. Kyocera | 448 828 | 1,8% | 501 469 | 2,3% | -10,5% |

| Inni | 2 748 454 | 10,8% | 2 222 155 | 10,4% | +23,7% |

| W sumie | 25 517 521 | 100,0% | 21 386 342 | 100,0% | +19,3% |

Najwięksi producenci na rynku druku od I kw. 2020 r. do I kw. 2021 r.

Artykuł Drukarki wracają do biur pochodzi z serwisu CRN.

]]>Artykuł Stopniała wartość rynku urządzeń drukujących pochodzi z serwisu CRN.

]]>Światowe dostawy urządzeń drukujących zwiększyły się o 5,6 proc. w IV kw. 2020 r., do 27 mln szt. – według IDC. Dzięki temu w podsumowaniu całego roku wynik był podobny jak w 2020 r. (+0,4 proc.).

Jednak w ujęciu wartościowym rynek wyraźnie osiadł – w IV kw. 2020 r. wartość sprzedaży sprzętu była o 5,1 proc. niższa niż przed rokiem (11,1 mld dol.). W całym 2020 r. dołek sięgnął aż 12,3 proc.

Spadek wartości rynku to efekt ograniczenia popytu na wysokiej klasy urządzenia biurowe, na które było znacznie mniej chętnych niż rok wcześniej z powodu lockdownów i pracy zdalnej.

Tanie maszyny atramentowe i laserowe mają wzięcie

Ruch w interesie był natomiast na tańszym sprzęcie domowym. W IV kw. 2020 r. zaobserwowano zwiększony popyt na tanie drukarki atramentowe i monochromatyczne urządzenia laserowe, które były łatwo dostępne pod koniec roku po konkurencyjnych cenach.

Wzrost na atramentach i laserach

Zarówno segment atramentowy, jak i laserowy, odnotowały wzrost rok do roku – dostawy wzrosły odpowiednio o 7,9 proc. i 3,7 proc. rok do roku.

Na rynku drukarek laserowych, dostawy niskonakładowych monochromatycznych drukarek laserowych A4 rosły z roku na rok ze względu na pracę z domu i potrzeby edukacji domowej.

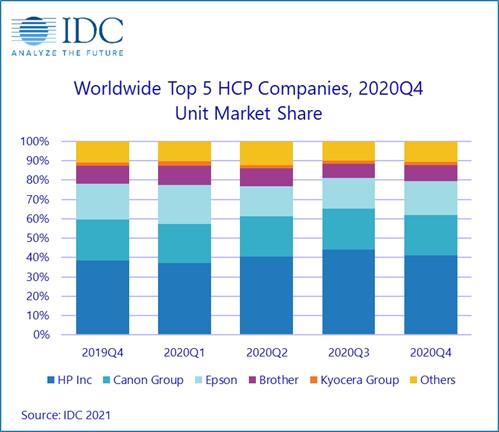

Najwięksi producenci urządzeń drukujących w 2020 r. i 2019 r.

HP umocnił się na topie

HP Inc. osiągnął lepsze wyniki niż wszystkie inne firmy z pierwszej piątki pod względem wzrostu dostaw. Producent odnotował wzrost rok do roku o 13,7 proc. (jako jedyny z czołówki w dwucyfrowej skali), a światowe dostawy wyniosły prawie 11,2 mln szt. w kwartale.

Najwięksi producenci urządzeń drukujących w 2020 r. i 2019 r.

| Producent | Udział w rynku w IV kw. 2020 r. | Udział w rynku w IV kw. 2019 r. |

| 1. HP Inc. | 41,20% | 38,30% |

| 2. Canon | 20,50% | 21,20% |

| 3. Epson | 17,70% | 18,80% |

| 4. Brother | 8,30% | 8,90% |

| 5. Kyocera | 1,70% | 1,90% |

| Inni | 10,50% | 10,90% |

Artykuł Stopniała wartość rynku urządzeń drukujących pochodzi z serwisu CRN.

]]>Artykuł 26 mln drukarek wjechało na rynek w III kw. 2020 r. pochodzi z serwisu CRN.

]]>Dostawy na światowym rynku urządzeń drukujących zwiększyły się o 8,6 proc. rok do roku w III kw. 2020 r., do 26,2 mln szt. – według IDC.

Nadal odnotowuje się duże zapotrzebowanie na tani sprzęt atramentowy, kupowany do pracy i nauki w domu. Tym niemniej w III kw. lepiej niż przed rokiem sprzedawały się zarówno drukarki atramentowe, jak i laserowe, gdzie wzrost wyniósł odpowiednio o 13,8 proc. i 2 proc.

Znacznie więcej urządzeń niż w ub.r. rzucili na rynek HP i Canon. Te marki odnotowały dwucyfrowy wzrost – odpowiednio o 22,7 proc. i 12,1 proc. Dwucyfrowy spadek był natomiast udziałem Epsona i Kyocery.

Najwięksi producenci sprzętu drukującego w III kw. 2020 r.

| Producent | Dostawy w III kw. 2020 r. (szt.) | Udział w rynku w III kw. 2020 r. | Dostawy w III kw. 2019 r. (szt.) | Udział w rynku w III kw. 2019 r. | Wzrost rok do roku |

| 1. HP | 11 599 535 | 44% | 9 450 906 | 39% | 22,70% |

| 2. Canon | 5 584 533 | 21% | 4 983 323 | 21% | 12,10% |

| 3. Epson | 4 148 285 | 16% | 4 632 230 | 19% | -10,40% |

| 4. Brother | 1 781 660 | 7% | 1 848 512 | 8% | -3,60% |

| 5. Kyocera | 407 136 | 2% | 504 593 | 2% | -19,30% |

| Inni | 2 640 050 | 10% | 2 664 802 | 11% | -0,90% |

| W sumie | 26 161 199 | 100% | 24 084 366 | 100% | 8,60% |

Artykuł 26 mln drukarek wjechało na rynek w III kw. 2020 r. pochodzi z serwisu CRN.

]]>Artykuł Sąd unieważnił przetarg na tonery pochodzi z serwisu CRN.

]]>Zamówienie obejmowało ponad 60 rodzajów tonerów do kserokopiarek (m.in. Canon, Minolta, Kyocera, Oki, Ricoh, HP) oraz w sumie ponad 130 rodzajów tonerów i tuszy do drukarek oraz faksów (HP, Samsung, Brother, Oki, Lexmark, Ricoh, do telefaksów Panasonic). Częściowo dopuszczono zamienniki. Dostawy miały być realizowane sukcesywnie przez 12 miesięcy od zawarcia umowy. Kryterium wyboru stanowiła w 100 proc. cena.

Wpłynęły 3 oferty:

JM Data (1,16 mln zł brutto)

PW Multikom Adam Napierski (1,11 mln zł)

Netprint (0,94 mln zł).

Sąd zamierzał przeznaczyć na sfinansowanie zamówienia 600 tys. zł. W związku z tym, że wartość najkorzystniejszej oferty przewyższyła tę kwotę, postępowanie zostało unieważnione. Zamawiający uznał, że nie może zwiększyć sumy, jaką zamierzał przeznaczyć na zakupy eksploatacji w tym przetargu, do ceny najtańszej oferty.

Artykuł Sąd unieważnił przetarg na tonery pochodzi z serwisu CRN.

]]>Artykuł Rynek druku na minusie, ale są jasne punkty pochodzi z serwisu CRN.

]]>Dołek był spowodowany zakłóceniem łańcucha dostaw z powodu pandemii, ponieważ większość produkcji odbywa się w Chinach.

Europa Środkowo-Wschodnia okazała się jednym z dwóch regionów na świecie (obok Japonii), w którym dostawy w I kw. 2020 r. były większe niż przed rokiem (+1,8 proc.), sięgając ok. 1,3 mln szt.

Na zachodzie Europy odnotowano spadek o blisko 7 proc.

Kolorowy laser i "dolewkowe" maszyny na plusie

W światowych wynikach widoczny jest natomiast wzrost w segmencie kolorowych laserowych urządzeń wielofunkcyjnych, które drukują z prędkością 21-30 str./min. (+3 proc. r/r). W sumie na rynek dostarczono 793 tys. takich maszyn (niecałe 4 proc. globalnego wolumenu).

Nadal rośnie zapotrzebowanie na urządzenia ze stałym zasilaniem w atrament, a I kw. br. nie był pod tym względem wyjątkiem. Bilans poprawił się o 5,5 proc., do ok. 3,7 mln szt. (zatem stanowią to już ok. 17 proc. całego rynku urządzeń drukujących).

Rosną Brother i Epson, spory spadek HP

Liderem światowego rynku jest tak jak zwykle HP (38 proc. udziału), które jednak odnotowało największy spadek dostaw w czołówce (-17,4 proc.). Drugie miejsce utrzymał Canon (20 proc.), ale już tylko o włos wyprzedza Epsona (20 proc.), który zmniejszył dystans.

Jedynie Brother i Epson osiągnęli wzrost w pierwszej piątce. Brother zwiększył dostawy o 9,6 proc. rok do roku, do ponad 1,8 mln szt. Epson wzrósł o 0,2 proc., do ponad 4,3 mln szt.

Obaj producenci kontynuowali ekspansję m.in. w Europie Środkowej i Wschodniej.

Artykuł Rynek druku na minusie, ale są jasne punkty pochodzi z serwisu CRN.

]]>Artykuł Rynek druku jest skazany na konsolidację? pochodzi z serwisu CRN.

]]>"W segmencie druku biurowego jest 10-12 firm. Może to zbyt wiele. Niektórzy wyjdą z rynku albo zamierzają połączyć się lub skonsolidować, by stworzyć większy, silniejszy podmiot”- twierdzi Keith Kmetz, wiceprezes IDC zajmujący się rynkiem druku.

Uważa, że nawet jeśli Xerox i HP już nie znajdą sposobu na połączenie sił, obie firmy – jako dwaj potentaci w segmencie drukarek i kopiarek – mogą osobno przeprowadzać fuzje i przejęcia.

Ocena jest związana z tym, że spada zarówno sprzedaż materiałów eksploatacyjnych, które są głównym źródłem zysku dostawców, jak i sprzętu. W 2019 r. globalnie sprzedaż drukarek jedno i wielofunkcyjnych stopniała o 4,6 proc., wobec 2018 r., do 94,5 mln w 2019 r. – według IDC. Oznacza to o 4,6 mln mniej urządzeń dostarczonych na rynek.

Pierwsi zostaną nagrodzeni

W styczniu br. CEO Xerox John Visentin naciskając na fuzję z HP przekonywał, że rynek druku od dziesięcioleci jest opóźniony w konsolidacji, a pierwszy gracz, który do niej doprowadzi, uzyska znaczącą przewagę.

Z kolei Enrique Lores, CEO HP, w marcu br. przyznał, że firma stale analizuje możliwości fuzji i przejęć oraz że są one sposobem na tworzenie wartości dla akcjonariuszy. Firma dokonała zresztą jako pierwsza znaczącej akwizycji, w 2017 r. przejmując za 1 mld dol. biznes druku Samsunga. Mimo to HP, które jest liderem rynku, w minionym roku finansowym odnotowało spadek przychodów ze sprzedaży materiałów eksploatacyjnych o -7 proc. r/r, a na sprzęcie o -6 proc.

Oprócz HP i Xerox co najmniej 10 innych graczy może być nabywcami lub celami akwizycji. W IV kw. 2019 r. HP było liderem rynku, a resztę Top4 tworzyli Canon, Epson i Brother. W konsolidację mogą być również zaangażowani mniejsi gracze: Konica Minolta, Lexmark, Ricoh, Sharp, Kyocera, Fujifilm i Oki.

Konsolidacja także wśród partnerów

Brett Bailey, wiceprezes i partner WBM, który współpracuje z producentami na rynku druku, uważa, że branża jest gotowa do konsolidacji.

Co więcej, według niego ten trend dotyczy nie tylko producentów, lecz także partnerów w kanale dystrybucji. Ocenia, że najlepsze firmy pod względem stosowanych praktyk jak i wyników mogą się rozwijać dzięki przejęciom.

„Odnieśliśmy ogromny sukces w wykorzystywaniu przejęć do wchodzenia na nowe rynki, wprowadzania do naszych zespołów doświadczonych ludzi i pozyskiwania dobrych klientów" – twierdzi wiceprezes. Przekonuje, że konsolidacja jest korzystna dla wszystkich interesariuszy.

Źródło: CRN USA

Artykuł Rynek druku jest skazany na konsolidację? pochodzi z serwisu CRN.

]]>Artykuł Drukarki: wzrosła wartość sprzedaży pochodzi z serwisu CRN.

]]>W ujęciu ilościowym wyraźnie zwiększyło się zapotrzebowanie na kolorowe modele laserowe (+4,9 proc.), do ponad 2 mln szt. Zarówno segmenty A3, jak i A4 odnotowały wzrost rok do roku, odpowiednio o 2,3 proc. oraz o 6,1 proc.

Epson był natomiast jedną firmą w pierwszej piątce producentów, która zwiększyła dostawy w IV kw. ub.r. (+1,4 proc. r/r). Największy spadek pokazało HP (-9,1 proc.), które dominuje na światowym rynku urządzeń drukujących. Niezły wynik miał Brother, który wprawdzie zmniejszył sprzedaż, ale w mniejszej skali niż średnia dla rynku.

Dostawy urządzeń drukujących na światowy rynek w IV kw. 2019 r.

| Producent | Dostawy w IV kw. 2019 r. (szt.) | Udział w rynku w IV kw. 2019 r. | Dostawy w IV kw. 2018 r. (szt.) | Udział w rynku w IV kw. 2018 r. | Wzrost rok do roku |

| 1. HP Inc. | 9 774 917 | 38,60% | 10 751 159 | 40,20% | -9,10% |

| 2. Canon | 5 429 210 | 21,40% | 5 966 591 | 22,30% | -9,00% |

| 3. Epson | 4 810 454 | 19,00% | 4 743 220 | 17,70% | 1,40% |

| 4. Brother | 2 028 628 | 8,00% | 2 065 795 | 7,70% | -1,80% |

| 5. Kyocera | 478 191 | 1,90% | 523 367 | 2,00% | -8,60% |

| Inni | 2 789 651 | 11,00% | 2 718 981 | 10,20% | 2,60% |

| W sumie | 25 311 051 | 100,00% | 26 769 113 | 100,00% | -5,40% |

Źródło: IDC

Udziały 5 największych marek w ujęciu ilościowym

W zachodniej Europie dołek w ujęciu ilościowym w IV kw. 2019 r. był głębszy niż na świecie (-8,2 proc.). W ocenie IDC sprzedaż urządzeń drukujących nadal będzie się zmniejszać.

Artykuł Drukarki: wzrosła wartość sprzedaży pochodzi z serwisu CRN.

]]>