Artykuł Nowy Ład Fakturowy pochodzi z serwisu CRN.

]]>W związku z faktem, że obecnie stosowanie KSeF jest dobrowolne, to obok faktur ustrukturyzowanych dopuszczalne są faktury w formie papierowej oraz zwykłej elektronicznej. Tym samym, podatnikom pozostawiono wybór, czy będą dokumentować sprzedaż wyłącznie w formie e-Faktury, czy też zdecydują się na to w przypadku niektórych tylko transakcji.

Zasady wystawiania

W myśl przedmiotowych przepisów, fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania do KSeF. Otrzymywanie e-Faktur nie może być narzucone jej odbiorcy, gdyż przepisy wymagają jego akceptacji. Ustawodawca nie wprowadził szczególnych regulacji odnośnie do udzielenia zgody, a więc może ona być wyrażona w dowolnej formie, między innymi poprzez korespondencję e-mail czy postanowienia umowne.

Oczywiście nie oznacza to, że w sytuacji odmowy sprzedawca nie ma możliwości wystawienia faktury ustrukturyzowanej. W takim przypadku nadal może wystawić on e-Fakturę, jednak nabywcy powinien przekazać dokument w wersji standardowej. Niniejsze sprowadza się do dwutorowego sposobu wystawiania faktur. Przy czym prawodawca nie zawęził stosowania faktur ustrukturyzowanych wyłącznie do transakcji krajowych. Zatem sprzedaż zagraniczna również może zostać udokumentowana e-Fakturą.

Moment doręczenia

Jeżeli sprzedawca i nabywca wyrazili zgodę na wystawianie e-Faktur, to zostaną one uznane za otrzymane każdorazowo w dniu przydzielenia numeru identyfikującego. Tym samym, z dniem przydzielenia numeru, automatycznie dojdzie do doręczenia nabywcy faktury ustrukturyzowanej. Co warte odnotowania, skuteczne doręczenie faktury nie będzie uzależnione od jej pobrania z KSeF.

Powyższy sposób ustalania momentu doręczenia e-Faktur ma wpływ na okres, w którym nabywca ma możliwość zrealizowania prawa do odliczenia podatku VAT z takiej faktury. Mając to na uwadze, jeżeli wraz z nadaniem numeru w KSeF powstanie obowiązek podatkowy dla dokumentowanego zdarzenia, to nabywcy od razu będzie przysługiwało prawo do odliczenia podatku naliczonego.

Faktury korygujące

Zastosowanie przez podatnika ustrukturyzowanej wersji faktury wpłynie też na sposób jej korygowania. Ustawodawca zobowiązał podatników korzystających z KSeF do wystawienia faktury korygującej również za pomocą systemu. Okoliczność ta wpłynie na moment ujęcia korekty w rozliczeniu podatku VAT. Podatnik ma możliwość uwzględnienia jej w deklaracji za okres, w którym faktura korygująca została wystawiona. Tym samym odpada konieczność uzgodnienia warunków korekty z nabywcą oraz udokumentowanie tego faktu.

Z drugiej strony nabywca, który zdecydował się na otrzymywanie e-Faktur, powinien zmniejszyć wartość podatku naliczonego w rozliczeniu za okres, w którym ją otrzymał w KSeF. Sprowadza się to do tego, że faktury korygujące w wersji ustrukturyzowanej są uznawane automatycznie za uzgodnione, a warunki za spełnione.

Artykuł Nowy Ład Fakturowy pochodzi z serwisu CRN.

]]>Artykuł Księgowi nie mają kiedy testować KSef-u pochodzi z serwisu CRN.

]]>– Udostępniliśmy naszym użytkownikom możliwość przesyłania faktur do KSeF, ponieważ chcieliśmy dostać informację zwrotną dotyczącą tej funkcjonalności. Na razie niewiele firm skorzystało z możliwości wystawienia faktury ustrukturyzowanej w oparciu o KSeF. Zapytaliśmy księgowych, co ich powstrzymuje. Odpowiedź jest prozaiczna – za dużo obowiązków, za mało czasu – mówi Krzysztof Wojtas, prezes zarządu BrainSHARE IT, producenta platformy SaldeoSMART.

Biura rachunkowe przyznają, że obecnie nie mogą pozwolić sobie na zapoznawanie się z KSeF-em, tym bardziej że wciąż nie jest znany ostateczny termin wejścia w życie obowiązku korzystania z tego rozwiązania. Rada Unii Europejskiej zgodziła się, by nastąpiło to 1 stycznia 2024 roku. Jednak prawdopodobnie ten termin może zostanie przesunięty.

Dopóki KSeF nie będzie obowiązkowy, w ogóle nie będziemy informować naszych klientów o możliwości przesyłania faktur do tego systemu”, tłumaczą właściciele biur rachunkowych.

– Chciałabym przetestować nową funkcjonalność, ale przyznaję, że po prostu nie mamy na to czasu. Dopiero ogarnęliśmy zmiany, które na początku roku przyniósł Polski Ład, a już spadły na nas modyfikacje systemu podatkowego i nowe przepisy obowiązujące od lipca. W takich warunkach trudno zapoznawać się z tematami, które nie zostaną wprowadzone jeszcze przez wiele miesięcy – mówi Kamila Cieszkowska, współwłaściciel, główna księgowa w Biuro Rachunkowe Podatnik P&K Cieszkowscy.

Producenci rozwiązań IT oraz eksperci rynkowi zachęcają, by jak najszybciej sprawdzić, jak działa Krajowy System eFaktur i przygotować się do korzystania z niego, zanim stanie się to obowiązkowe. Przekonują też, że jest to szansa na pozbycia się stosów papierowych dokumentów, segregatorów zalegających na półkach. To także szybszy zwrot VAT i większe bezpieczeństwo płatności.

Artykuł Księgowi nie mają kiedy testować KSef-u pochodzi z serwisu CRN.

]]>Artykuł KSeF: czy polskie firmy są gotowe? pochodzi z serwisu CRN.

]]>

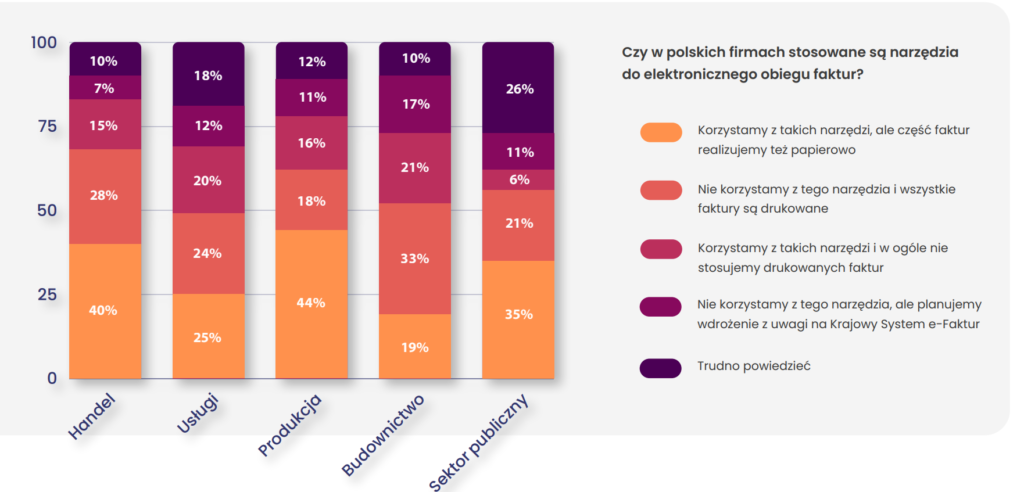

Najniższy stopień digitalizacji fakturowania wykazały podmioty z branży budowlanej (aż 33 proc. korzysta wyłącznie z faktur drukowanych, a 19 proc. generuje zarówno tradycyjne, jak i elektroniczne dokumenty). W grupie mikroprzedsiębiorstw natomiast 32 proc. mikroprzedsiębiorstw korzysta wyłącznie z faktur drukowanych. Najwięcej organizacji, które całkowicie zrezygnowały z papieru, to przedsiębiorstwa zatrudniające między 10 a 49 pracowników.

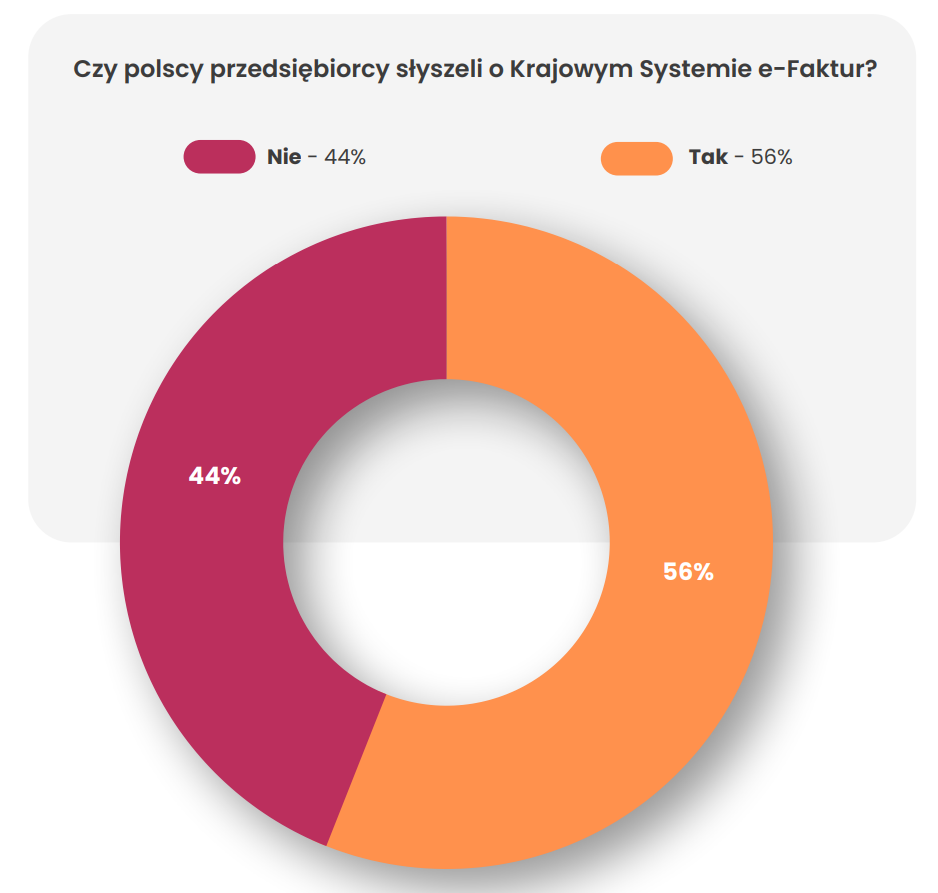

Mimo że polscy przedsiębiorcy mają możliwość zarejestrowania się w Krajowym Systemie e-Faktur już od 1 stycznia 2022 roku, to aż 44 proc. z nich nigdy nie słyszało o rządowym systemie. Co czwarta firma natomiast słyszała o KSeF, ale nie ma żadnej konkretnej wiedzy na jego temat.

Artykuł KSeF: czy polskie firmy są gotowe? pochodzi z serwisu CRN.

]]>Artykuł Nowe E-faktury przełożone na styczeń 2024 r. pochodzi z serwisu CRN.

]]>Krajowy System e-Faktur nie będzie obowiązkowy od kwietnia 2023 r., jak pierwotnie chciał resort finansów. Termin przełożono na 1 stycznia 2024 r. Zgodę na taką zmianę wydała rada UE.

To odpowiedź na głos biznesu. Przedsiębiorcy alarmowali, że potrzebują więcej czasu na przygotowania do wdrożenia nowych obowiązków. Będą mieli więc więcej miesięcy na przygotowanie, testowanie, szkolenia, wdrożenie nowego systemu. Resort finansów decyzję Brukseli musi jeszcze przekuć na nową ustawę.

Tego jeszcze nie było

KSeF, czyli Krajowy System e-Faktur, to nie to samo, co obecnie funkcjonujące e-faktury, lecz nowe rozwiązanie, oparte na platformie zbudowanej przez Ministerstwo Finansów. Wraz z wprowadzeniem nowego obowiązku będzie musiał korzystać z niego każdy przedsiębiorca mający siedzibę na terytorium Polski – czyli czynni płatnicy VAT, osoby prowadzące działalność gospodarczą i zwolnione z VAT-u, podatnicy OSS z polskim NIP-em (możliwe, że nie tylko, na razie nie jest jasne, czy krąg podmiotów będzie szerszy).

Do korzystania z KSeF trzeba posiadać kwalifikowany podpis elektroniczny lub e-pieczęć, zaufany podpis albo token. Będą potrzebne do uwierzytelniania. Ma być też opcja uwierzytelniania po zgłoszeniu danych do urzędu skarbowego.

Obecnie w system KSeF można wejść dobrowolnie i sprawdzić jak (i czy) działa. Resort finansów udostępnił odpowiednie narzędzia.

VAT w 40 dni

Celem KSeF jest wprowadzenie powszechnego standardu zapisu faktur (tzw. ustrukturyzowanych w formacie XML), automatyzacja i przyspieszenie obsługi, co powinno też przyspieszyć rozliczenia. Dzień wystawienia faktury jest dniem wprowadzenia jej do systemu, a odbioru – przydzielenia numeru identyfikacyjnego. Użytkownikom KSeF fiskus obiecuje zwrot VAT-u w ciągu maksymalnie 40 dni. Dla skarbówki KSeF ma też tę zaletę, że uszczelni system.

Firmy nie będą musiały przechowywać faktur i wystawiać duplikatów. Każda faktura ustrukturyzowana będzie automatycznie archiwizowana w systemie przez 10 lat. To przykładowe zalety.

Kilkaset pól na fakturze

Niestety nowe e-faktury to oczywiście nie sam miód. Firmy muszą dostosować istniejące systemy informatyczne do KSeF. Te, które korzystają z systemów do wystawiania faktur (np. ERP) albo rejestrowania i akceptacji faktur przychodzących (elektronicznych obiegów), będą musiały dostosować swoje systemy do pracy z Krajowym Systemem e-Faktur lub zaplanować i przeprowadzić proces migracji istniejących rozwiązań do nowszych wersji dostosowanych do KSeF – zauważa Webcon.

Kolejny kłopot to skomplikowana struktura nowego formularza e-faktury – został przygotowany na każdą ewentualność, więc zawiera… kilkaset pól. Zatem jego poprawne wypełnienie będzie, wbrew celom wdrożenia systemu, wymagać przynajmniej początkowo więcej czasu niż aktualnie znanej faktury, rośnie też ryzyko błędów.

Tym samym, jak to bywa w czasie zmian przepisów, trzeba będzie przeszkolić pracowników, jak korzystać z KSeF i związanych z nim narzędzi oraz jak wypełniać faktury. Co znów równa się poświęcony na to czas i pieniądze, zwłaszcza w większych firmach, gdzie ileś osób w różnych działach wystawia faktury (więc rośnie też ryzyko pomyłek). Z kolei mikrofirmy obsługiwane przez biura rachunkowe po przejściu na KSeF powinny liczyć się z podwyżką opłat.

Tym niemniej jak szacuje Webcon na przykładzie firmy wystawiajacej rocznie 42 tys. faktur oszczędność czasu po wdrożeniu KSeF oszacowano na ok. 2 tys. godz. (czyli mniej więcej 1 etat w ciągu roku).

Artykuł Nowe E-faktury przełożone na styczeń 2024 r. pochodzi z serwisu CRN.

]]>Artykuł Nowe e-faktury obowiązkowe w 2023 r. Można już testować aplikację KSeF pochodzi z serwisu CRN.

]]>Resort finansów udostępnił testową wersję aplikacji podatnika Krajowego Systemu eFaktur. Pozwala na korzystanie z KSeF przedsiębiorcom i podmiotom przez nich uprawnionym, zarządzanie uprawnieniami i tokenami, wystawianie i odbieranie faktur z systemu. Resort radzi, by w środowisku testowym używać zanonimizowanych danych.

Aplikacja jest dostępna poprzez stronę podatki.gov.pl.

Resort: ułatwienia dla MŚP

Dodatkowo umożliwia bez konieczności logowania podgląd faktury (anonimowy dostęp do e-faktury po wskazaniu jej indywidualnych cech), weryfikację statusu wysyłki i możliwość pobrania UPO KSeF. Takie rozwiązanie ma według resortu ułatwić korzystanie z systemu małym firmom, nie używającym programów księgowych.

Ministerstwo Finansów przyjmuje uwagi i sugestie, które pomogą poprawić system. Należy je przesyłać na adres info.ksef@mf.gov.pl (z tytułem wiadomości: AP_TEST).

Na razie dobrowolnie, szykujcie się na obowiązek

Z wcześniejszych zapowiedzi resortu wynika, że Krajowy System eFaktur stanie się obowiązkowy w II kw. 2023 r. Obecnie można korzystać z niego dobrowolnie, z tym że odbiorca musi wyrazić na to zgodę (nie sprecyzowano w jaki sposób). Do korzystania z KSeF będzie służyć bezpłatna aplikacja z MF lub komercyjne oprogramowanie.

KSeF tworzą faktury ustrukturyzowane (według jednolitego wzoru, w formacie XML zgodnym ze strukturą logiczną e-Faktury FA1). Aby posługiwać się nowym systemem, potrzebne jest uwierzytelnianie kwalifikowanym e-podpisem lub e-pieczęcią, zaufanym podpisem, tokenem. Jest również możliwe uwierzytelnianie po zgłoszeniu danych do urzędu skarbowego. Dzień wystawienia faktury jest dniem wprowadzenia jej do systemu, a odbioru – przydzielenia numeru identyfikacyjnego.

Zwrot VAT w 40 dni

Resort przekonuje również o korzyściach dla przedsiębiorców, jak pewność, że dokument nie zginie, nie zniszczy się, a na dodatek nie trzeba go będzie przechowywać w firmie czy biurze rachunkowym (pozostanie w systemie KSeF przez 10 lat, duplikaty będą zbędne). Obiecuje użytkownikom KSeF szybszy zwrot VAT (do 40 dni). Z tym że z tego przywileju skorzystają firmy, które działają co najmniej od roku jako czynni podatnicy VAT. Nie trzeba też będzie składać JPK_FA.

Miny nowego systemu

System ma ułatwić skarbówce przeciwdziałania nieprawidłowościom, jak np. wykrywanie karuzel VAT. Brzmi nieźle, jednak jak wskazują eksperci, sprawa nie wygląda tak doskonale jak w zapowiedziach, bo na przedsiębiorców spadną nowe obowiązki.

Otóż KSeF będzie się wiązać z koniecznością bardziej szczegółowego raportowania danych (np. podawanie kodów GTU). Dane, jakie dotąd wysyłano w JPK_V7, trzeba będzie podawać już przy sporządzaniu faktury – zauważają eksperci prawo.pl. I tu pojawia się zagwozdka: firma musi dysponować bardzo dobrym codziennie aktualizowanym systemem ERP, skąd spłyną wszelkie potrzebne dane (i lepiej, aby w tym systemie były), lub trzeba będzie dobrze wyszkolić pracowników wystawiających faktury, aby ogarnęli nowe wymagania. Jeśli coś będzie nie tak, pojawia się kwestia odpowiedzialności za niepoprawnie sporządzoną fakturę (kodeks karny skarbowy).

W zeszłym roku Konfederacja Lewiatan zgłaszała wątpliwości, że okres roku działania systemu (funkcjonuje od 1 stycznia br.), po którym staje się on obowiązkowy, nie jest aby za krótki, by zapewnić odpowiednie przetestowanie i niezawodność. Zauważa też, że wdrażanie różnego rodzaju nowości fiskalnych odbywało się zwykle od dużych firm. Natomiast przede wszystkim mikroprzedsięborcy (bo jest ich najwięcej) będą musieli sobie poradzić z nowym systemem.

Artykuł Nowe e-faktury obowiązkowe w 2023 r. Można już testować aplikację KSeF pochodzi z serwisu CRN.

]]>