Artykuł Roller coaster na polskim rynku IT pochodzi z serwisu CRN.

]]>– W marcu 2020 roku mieliśmy do czynienia z dużą liczbą wypowiedzeń umów lub ograniczeniami zakresu realizowanych już projektów. Okazało się, że z dnia na dzień 100 osób w Grupie Euvic nie ma projektu. Zdecydowaliśmy jednak, że nie będziemy nikogo zwalniać. Nasi pracownicy także podjęli solidarnie decyzję, że zgodzą się na obniżkę pensji tylko po to, aby ich koleżanki i koledzy zachowali stanowiska. Tak było przez dwa tygodnie – wspominał w niedawnym wywiadzie dla „ITwiz” Wojciech Wolny, prezes Grupy Euvic.

Dodał, że przez kolejne 2 – 3 tygodnie nastąpiła cisza – klienci ani nie rezygnowali z realizowanych projektów, ani nie rozmawiali o nowych.

– Chyba wszyscy potrzebowaliśmy czasu na oswojenie się z nową sytuacją, jej analizę i strategiczne decyzje. Potem zaś mieliśmy do czynienia z eksplozją tematów, a ich liczba była większa niż tych, z których klienci zrezygnowali. Zaczęliśmy więc zwiększać zatrudnienie – dodał.

Chwiejny, ubiegłoroczny rynek IT

Jak podkreśla Ewa Lis-Jeżak, dyrektor zarządzająca IDC Polska „dane i ich interpretacja zyskały nowe znaczenie – wszyscy dzisiaj sprawdzają liczby, zarówno te dotyczące sprzedaży, jak i te odnoszące się do samej pandemii”.

– Z jednej strony jest wielki popyt na informacje, z drugiej te informacje bardzo szybko się dezaktualizują, a wyciągnięte z nich wnioski nie pomagają budować długoterminowych planów działania. W IDC uaktualniamy dane co 2–3 tygodnie. Aktualizując nasze prognozy w kwietniu 2020 r., mieliśmy nadzieję, że w IT jest lepiej niż w innych sektorach gospodarki, ponieważ wszyscy inwestują w technologię, aby sprostać nowym wyzwaniom, dostosować się do nowej sytuacji. Nasze analizy tego nie potwierdziły. W większości segmentów branży IT widać było spadki. Widzimy wzrosty w niektórych technologiach, ale są to wąskie wycinki jakiejś szerszej kategorii. Oprogramowanie wspierające pracę zdalną nie uratuje całej kategorii oprogramowania, a komputery PC sprzętu IT – mówiła szefowa IDC Polska w maju 2020 r.

I nagle, w wakacje 2020 roku nastąpił na rynku IT w Polsce zwrot o 180 stopni i eksplozja inwestycji koniecznych, przygotowujących na niepewność „życia z koronawirusem”. Miał miejsce gwałtowny skok w kierunku cyfrowej gospodarki, której dokonaliśmy jako kraj, firmy i obywatele. Zatarły się przy tym granice – w wejściu w cyfrowe kanały nie przeszkadzał ani wiek, ani wykształcenie, ani branża. Okazało się, że zwykle powstrzymywały nas tylko bariery mentalne, które zanikły. Gdy okazało się, że nie ma innego wyjścia, zaczęliśmy funkcjonować w świecie online. Błyskawicznie dokonaliśmy cyfryzacji kraju i nie odstajemy już od średniej europejskiej, choć widać było różnice w poszczególnych branżach.

Zmiany priorytetów i postawienie na cyfryzację

Pandemia okazała się akceleratorem cyfrowej transformacji, która w każdym z sektorów była realizowana inaczej. Branża finansowa skupiła się na przetwarzaniu danych, przemysł na automatyzacji operacji, a handel na optymalizacji łańcucha dostaw. Nadal też w przypadku ponad 50 proc. firm inwestycje w technologie niwelowały dotychczasowe luki.

W 2020 r. nastąpiła też zmiana priorytetów osób zarządzających polskimi firmami. Innowacyjność – obok efektywności kosztowej i poprawy wydajności działania – znalazła się wśród trzech najważniejszych priorytetów. Klienci przesunęli się na czwarte miejsce.

– W tle była konieczna zmiana organizacji, jej wypłaszczenie, zburzenie dotychczasowych silosów pomiędzy działami oraz przeszeregowanie roli IT, wzmocnienie jej – komentują analitycy IDC.

Jednocześnie 2020 r. pokazał, że polskie firmy w końcu przekonały się do chmury. Przestały obawiać się o jej bezpieczeństwo. Teraz ciężar obaw przesunął się na kwestie regulacyjne i privacy. Okazało się bowiem, że cloud computing to jeden z naturalnych sposobów kupowania IT. Jak znajdzie się odpowiednie rozwiązanie w chmurze, to organizacje je po prostu wybierają. Zeszły rok pokazał również, że kupowanie sprzętu nie było już tak oczywiste i łatwe, a znacznie szybciej można kupić odpowiednią usługę IaaS/PaaS.

Pandemia zmieniła także priorytety w bezpieczeństwie. Jeszcze przed rokiem 2020 osobom odpowiedzialnym za cyberbezpieczeństwo najbardziej przeszkadzał brak budżetu i odpowiednich specjalistów. Obecnie budżet jest poza pierwszą dziesiątką największych bolączek. Znalazł się dopiero na miejscu 12. Dalej ważne są kompetencje – a raczej ich brak – ale na 1. miejscu najważniejszych problemów (60 proc. odpowiedzi) uplasował się fakt wykorzystywania przestarzałej technologii, w efekcie czego większość prac osób odpowiedzialnych za bezpieczeństwo IT jest wykonywana manualnie. Problemem jest również brak rozwiązań automatyzujących proces monitorowania zagrożeń, a także wykorzystania do tego celu narzędzi stosujących algorytmy Artificial Intelligence/Machine Learning. Brak specjalistów ds. cyberbezpieczeństwa będzie napędzał rynek usług. Potrzebne umiejętności i kompetencje będą częściej kupowane od firm zewnętrznych.

O tym, jak dziś postrzegane są firmy IT, świadczy też indeks WIG-Informatyka, który po niewielkim załamaniu tuż po ogłoszeniu pierwszego lockdownu w marcu 2020 r. (spadek z 3098 pkt. do 2458 pkt.) sukcesywnie rósł, przekraczając na początku lipca br. poziom 4500 pkt. Oznacza to wzrost – w porównaniu z załamaniem na początku pandemii – aż o 83 proc. W roku 2019 indeks WIG-INFO wzrósł „jedynie” o 42 proc.

Podsumowanie rynku IT w 2020 roku

Według danych IDC, w zeszłym roku polski rynek ICT wzrósł do 19,3 mld dol. (75 mld zł). Na rok 2021 prognozowany jest wzrost powyżej 5 proc., co oznacza, że wartość rynku ICT w Polsce przekroczy 20 mld dol. Stanie się to dlatego, że zdecydowanie większa liczba respondentów – głównie w sektorze przemysłowym – zamierza zwiększyć wydatki na IT. Samo IT to 12,55 mld dol. (ok. 49 mld zł). Rok wcześniej wartość tego segmentu rynku ICT wyniosła 12,24 mld dol. (ok. 47 mld zł).

Najważniejszy jest fakt, że wydatki na IT rosły, mimo spadku PKB w Polsce. Wzrost, w porównaniu z rokiem 2019, odnotowała większość kategorii. Rosło – choć dzięki chmurze (wzrost SaaS o 27 proc.) – oprogramowanie (6,5 proc.) i nie widać zwolnienia. Podobnie sprzedaż sprzętu IT i usług. Jeśli gdzieś były spadki, to raczej spowodowane przesunięciem wydatków z rozwiązań on-premise na chmurę. Wartość rynku cloud computingu – według IDC Polska – w 2020 r. wyniosła 475 mln dol. (1,85 mld zł). Do roku 2025 ma zaś przekroczyć 1 mld dol. Natomiast według PMR szacowana wartość polskiego rynku usług w chmurze – na podstawie danych uwzględniających wpływ pandemii oraz rozwój pracy zdalnej – to już ponad 2 mld zł.

Warto jednak pamiętać o charakterystyce polskiego rynku IT, gdzie ponad 50 proc. jego wartości (6,56 mld dol.) pochodzi ze sprzętu IT. Każdy wzrost w tej kategorii to impuls rozwojowy dla całego rynku, a w roku 2020 było ich bardzo dużo. Przykładem mogłyby być rządowe zakupy komputerów dla szkół. Efektem programów, takich jak „Szkoła zdalna” i „Szkoła zdalna+”, był 900-proc. wzrost ilościowy i 500-proc. (!) wzrost wartościowy wydatków na komputery w sektorze edukacji.

Ponieważ lockdown okazał się długoterminowy, sytuacja z nim związana mocno przełożyła się na zakupy komputerów PC w całym 2020 r. Końcówka roku nie była słabsza, jak pierwotnie zakładano – okazało się, że trend wzrostowy jest kontynuowany. Co prawda w roku 2020 sprzęt IT bardzo podrożał, natomiast w ujęciu ogólnym kupowaliśmy masowo maszyny tańsze, więc wzrost wartościowy komputerów PC to ostatecznie 34 proc. w skali roku (w II kwartale wzrost ten przekroczył nawet poziom 70 proc.), a tabletów aż 40 proc.

Liderzy raportu ITwiz Best 100

Łączne przychody firm, które znalazły się w tegorocznej edycji rankingu ITwiz Best 100 (280 firm), to ponad 65 mld zł. Choć oczywiście nie jest to równoznaczne z wartością polskiego rynku IT. Część bowiem tych samych przychodów raportowana jest przez kilka firm – vendorów, dystrybutorów, którzy sprzedają ich produkty oraz partnerów tych drugich, którzy oferują je klientom końcowym. Zgodnie z informacjami podawanymi przez uczestników naszego rankingu, już w przypadku 16 proc. ankietowanych przez nas firm powyżej 75 proc. ich przychodów pochodzi z zagranicy. Dla 9 proc. jest to między 50 a 75 proc. obrotów, a 13 proc. między 25 a 50 proc. W czasie pandemii przychody z zagranicy wzrastały (42 proc. odpowiedzi) lub pozostawały bez zmian (41 proc.).

O stanie całej branży IT w dużej mierze decyduje grupa 50 – 100 największych firm. Aby się zakwalifikować do grupy 50 największych organizacji w Polsce, trzeba było osiągnąć przychody na poziomie 260 mln zł, a w przypadku pierwszej setki zestawienia ITwiz Best 100 – 120 mln zł. W 2019 r. – według rankingu ITwiz Best 100 – przychody pierwszej 50. największych firm wyniosły 43 mld zł, czyli 91 proc. całego rynku. W roku 2020 było to już prawie 51 mld zł, czyli nawet więcej niż wartość całego rynku IT szacowanego przez IDC Polska. Gdyby z tego zestawienia usunąć dystrybutorów, to przychody czołowej pięćdziesiątki wyniosłyby ok. 35 mld zł (71 proc. wartości całego rynku).

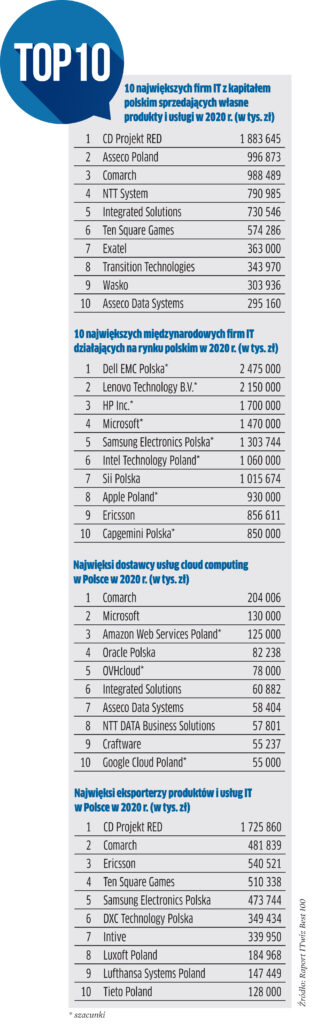

Lider polskiego rynku, wrocławskie AB, wygenerowało w 2020 r. obroty ze sprzedaży produktów i usług IT w wysokości 11,9 mld zł, co oznacza wzrost aż o 37 proc. w porównaniu z rokiem 2019! Na drugim miejscu znalazło się Also (dawniej ABC Data) ze wzrostem sprzedaży na poziomie 15 proc. (do 6,7 mld zł). Na trzecim miejscu rankingu ITwiz Best 100 – według naszych szacunków – uplasowało się ponownie Dell EMC, odnotowując 15-proc. wzrost przychodów, do 2,475 mld zł. Z kolei na 4. miejscu Lenovo Technology (2,15 mld zł) zastąpiło HP Inc., które spadło na 8. pozycję (1,7 mld zł). Dzięki ponad 4-krotnej poprawie wyników w roku 2020, na 5. miejscu znalazł się CD Projekt RED (1,88 mld zł). Dwa kolejne miejsca zajmują dystrybutorzy – Action (2 mld zł) i Tech Data Polska (1,71 mld zł). Miejsce 9. zajął Microsoft (1,47 mld zł) oraz Komputronik (1,33 mld zł).

Do największych firm z kapitałem polskim sprzedających własne produkty i usługi w roku 2020 należały: CD Projekt RED (1,88 mld zł), Asseco Poland (prawie 1 mld zł) i Comarch (0,98 mld zł). Z kolei w trójce największych dostawców usług cloud computing znalazły się firmy: Comarch (204 mln zł), Microsoft (130 mln zł) i AWS (125 mln zł). Pierwsza z tych firm rośnie w tym segmencie nie tylko w Polsce, a może wręcz przede wszystkim poza naszym krajem. Comarch poinformował bowiem ostatnio o rozpoczęciu budowy własnego data center w USA. Uruchomienie centrum przetwarzania danych w miejscowości Mesa w stanie Arizona planowane jest na połowę 2022 r.

Pandemia a rynek IT w Polsce

Większość firm IT oceniło rok 2020 jako lepszy (54 proc. odpowiedzi) lub taki sam (25 proc.) jak rok 2019. Ten zaś ma być – według nich – lepszy lub dużo lepszy (77 proc.). Jednym z efektów zmian na rynku IT w Polsce spowodowanych pandemią był wzrost zatrudnienia w przypadku 58 proc. ankietowanych przez nas organizacji. Za zwiększonym popytem na pracowników szły także podwyżki płac (57 proc.). W żadnej z firm IT, które wzięły udział w naszym rankingu, nie doszło do ich obniżenia.

Według odpowiedzi uczestników tegorocznego rankingu ITwiz Best 100, w czasie pierwszego lockdownu – od marca do czerwca 2020 r. – klienci firm IT najczęściej przesuwali projekty w czasie (37 proc.), opóźniali decyzje projektowe (26 proc.) lub zmniejszali zakres projektów (17 proc.). Tylko w 8 proc. przypadków całkowicie z nich rezygnowali. Jednocześnie w czasie pandemii klienci firm IT najczęściej wstrzymywali projekty związane z wdrożeniem nowych aplikacji (53 proc.) i rozbudową infrastruktury IT (23 proc.). Przyspieszali zaś projekty dotyczące migracji do chmury (28 proc.) i bezpieczeństwa IT (26 proc.).

Tradycyjnie w zestawieniu ITwiz Best 100 podajemy również największych dostawców produktów i usług IT do przedstawicieli poszczególnych sektorów gospodarki. Łączne przychody firm, które w 2020 r. podały dane na temat sprzedaży do administracji publicznej i samorządowej, wyniosły 2,1 mld zł (1,92 mld zł w roku 2019); banków – 2,5 mld zł (2,23 mld zł); sektora finansowego – 1,7 mld zł (ok. 1 mld zł); sektora handlu – 1,5 mld zł (1,44 mld zł); przemysłu – 1,3 mld zł (1,1 mld zł); telekomunikacji i mediów – 1,1 mld zł (1,08 mld zł); sektora utilities i energetyki – 1,1 mld zł (0,96 mld zł); opieki zdrowotnej – 1,2 mld zł (0,44 mld zł), zaś transportu i logistyki – 0,6 mld zł (0,38 mld zł). Jeśli zaś chodzi o podział pomiędzy duże firmy oraz sektor MŚP, było to odpowiednio: 10 mld zł (8,55 mld zł) i 1,9 mld zł (1,37 mld zł).

Artykuł pochodzi z tegorocznego raportu ITwiz Best 100.

Artykuł Roller coaster na polskim rynku IT pochodzi z serwisu CRN.

]]>Artykuł Duże zmiany w czołówce polskich firm IT pochodzi z serwisu CRN.

]]>

Najwięksi producenci z branży IT w Polsce

Po wyłączeniu z rankingu dystrybutorów IT, pierwsza piątka największych firm w Polsce wygląda tak:

1. Lenovo Technology B.V. (1,87 mld zł)

2. IBM Polska (1,75 mld zł)

3. HP Inc Polska (1,6 mld zł)

4. Hewlett Packard Enterprise Polska (1,59 mld zł)

5. Dell Polska (1,4 mld zł)

Na kolejnych miejscach znalazły się:

6. Microsoft (1,35 mld zł)

7. Asseco Poland (1,31 mld zł)

8. Asus Polska (0,73 mld zł)

9. Oracle Polska (0,72 mld zł)

10. Qumak (0,71 mld zł).

Tuż za podium znalazłby się CD Projekt z prawie 20-krotnym wzrostem przychodów, dzięki sukcesowi gry Wiedźmin 3: Dziki Gon. Sprzedano ponad 20 mln egzemplarzy wszystkich 3 części Wiedźmina.

CD Projekt miał największy zysk brutto wśród firm IT w Polsce (414 mln zł w ub.r.), przewyższając pod tym względem Asseco Poland, do tej pory niekwestionowanego lidera w tej kategorii (298 mln zł). W przypadku CD Projektu zysk brutto stanowił 58 proc. przychodów firmy w 2015 r.

Tak wygląda ranking firm, które generują największe przychody, z uwzględnieniem dystrybutorów IT.

Przychody 20. największych firm IT w Polsce (w tys. zł)

|

Lp. |

Nazwa firmy |

2015 |

2014 |

Zmiana |

|

1 |

ABC Data |

3 005 475 |

3 232 977 |

-7% |

|

2 |

Action *** |

2 658 805 |

2 504 600 |

6% |

|

3 |

AB |

2 638 731 |

2 187 549 |

21% |

|

4 |

Komputronik |

2 142 653 |

2 084 449 |

3% |

|

5 |

Lenovo Technology B.V.* |

1 870 000 |

1 662 000 |

13% |

|

6 |

IBM Polska * |

1 750 000 |

1 450 000 |

21% |

|

7 |

HP Inc Polska * |

1 600 000 |

1 660 000 |

-4% |

|

8 |

HP Enterprise Polska* |

1 590 000 |

1 660 000 |

-4% |

|

9 |

Tech Data Polska* |

1 450 000 |

1 400 000 |

4% |

|

10 |

Dell Polska* |

1 400 000 |

1 230 000 |

14% |

|

11 |

Microsoft* |

1 350 000 |

1 220 000 |

11% |

|

12 |

Asseco Poland |

1 313 023 |

1 321 300 |

-1% |

|

13 |

Nelro Data * |

1 000 000 |

331 000 |

202% |

|

14 |

Veracomp |

782 000 |

789 000 |

-1% |

|

15 |

Asus Polska* |

730 000 |

525 000 |

39% |

|

16 |

Oracle Polska |

715 000 |

700 000 |

2% |

|

17 |

Qumak |

708 845 |

562 002 |

26% |

|

18 |

CD Projekt * |

698 225 |

34 455 |

1926% |

|

19 |

NTT System |

679 310 |

725 556 |

-6% |

|

20 |

Comarch |

654 363 |

607 883 |

8% |

* – szacunki

** – po wyłączeniu sprzedaży telefonów, sprzętu RTV/ADG itp.

*** – po wyłączeniu sprzedaży telefonów, sprzętu RTV/ADG itp. i odjęciu eksportu

Po raz pierwszy trzej najwięksi dystrybutorzy – AB, ABC Data i Action – wydzielili z przychodów sprzedaż produktów i usług IT. Największy udział w sprzedaży rozwiązań IT ma Action (91 proc.), a mniejszy ABC Data (70 proc.) i AB (61 proc.).

W przypadku AB drugim pod względem wielkości segmentem są rozwiązania telekomunikacyjne, w tym smartfony i akcesoria do nich (26 proc.). Ten sektor wygenerował 1,1 mld zł obrotów dystrybutora. Natomiast 13 proc. (553 mln zł) pochodzi m.in. ze sprzedaży sprzętu RTV i AGD, zabawek, urządzeń treningowych, skuterów elektrycznych.

Drugim pod względem wielkości sprzedaży rozwiązań telekomunikacyjnych dystrybutorem jest ABC Data z udziałem na poziomie 19 proc. i przychodami w wysokości 816 mln zł. Pozostałe 11 proc. (472 mln zł) to sprzęt AGD i RTV.

Słaba złotówka miała wpływ na wyniki

Wartość polskiego rynku IT od kilku lat oscyluje wokół 11 mld dol. (rok temu było to 10,8 mld dol.). Sprzedaż sprzętu, usług i oprogramowania ma odpowiednio 52, 30 i 18 proc. udziału w rynku.

Od lat wzrost na polskim rynku IT wynosi 2-3 proc. rocznie. W tym roku „namieszał” trochę wyższy, średnioroczny kurs dolara, który w 2015 r. wyniósł 3,77 zł, a rok wcześniej było to 3,16 zł. W złotówkach wielkość polskiego rynku IT zwiększyła się z ok. 34 mld zł w 2014 r. do ponad 41 mld zł w 2015 r.

Suma przychodów pierwszej setki zestawienia ITwiz Best 100 to 46,2 mld zł (rok wcześniej 41,3 mld zł, wzrost o 12 proc. rok do roku), a wszystkich firm w rankingu – 49,3 mld zł (44,1 mld zł, +12 proc.). Jednak kwota ta nie oddaje wielkości rynku IT w Polsce, ponieważ wielokrotnie sumowane są te same przychody – odnotowywane przez międzynarodowych producentów, ich dystrybutorów, a następnie resellerów i integratorów. Dlatego raport ITwiz Best 100 bazuje na kwotach podawanych przez firmy analityczne. W tym roku partnerem merytorycznym jest PMR Research.

Efekt zmian kursu w roku 2015 widać m.in. w wynikach międzynarodowych producentów. Przykładowo IBM Polska – poza usługami – oferowane w Polsce rozwiązania sprzedaje w dolarach (sprzęt) lub euro (oprogramowanie). W dolarach przychody firmy wzrosły o ok. 3 proc., a w przeliczeniu na złotówki o ok. 21 proc.

Zmiany kursów walut miały zapewne także wpływ na wyniki niektórych integratorów, zwłaszcza tych zaangażowanych w projekty infrastrukturalne. Przykładowo Qumak – pomimo 26-procentowego wzrostu przychodów z 562 mln zł do 709 mln zł – odnotował stratę netto na poziomie 9,8 mln zł (rok wcześniej strata wyniosła 7,9 mln zł).

Artykuł Duże zmiany w czołówce polskich firm IT pochodzi z serwisu CRN.

]]>