Artykuł Haczyki w nowelizacji Polskiego Ładu pochodzi z serwisu CRN.

]]>Sejm przyjął zmiany do Polskiego Ładu, zapowiedziane w marcu i kwietniu br. Ustawą zajmie się teraz Senat. Nowe prawo ma wejść w życie 1 lipca br. Jak jednak zapowiada wiceminister finansów Artur Soboń, zmiany będą miały zastosowanie przy rozliczeniu podatkowym za cały 2022 r.

PIT zostanie obniżony z 17 proc. do 12 proc. Niższy próg podatkowy zostanie utrzymany na poziomie 120 tys. zł dochodu (powyżej jest 32 proc. PIT), a kwota wolna od podatku to nadal 30 tys. zł. Do likwidacji idzie ulga dla klasy średniej.

Będzie lepiej lub bez zmian aż do 170 tys. zł rocznego dochodu

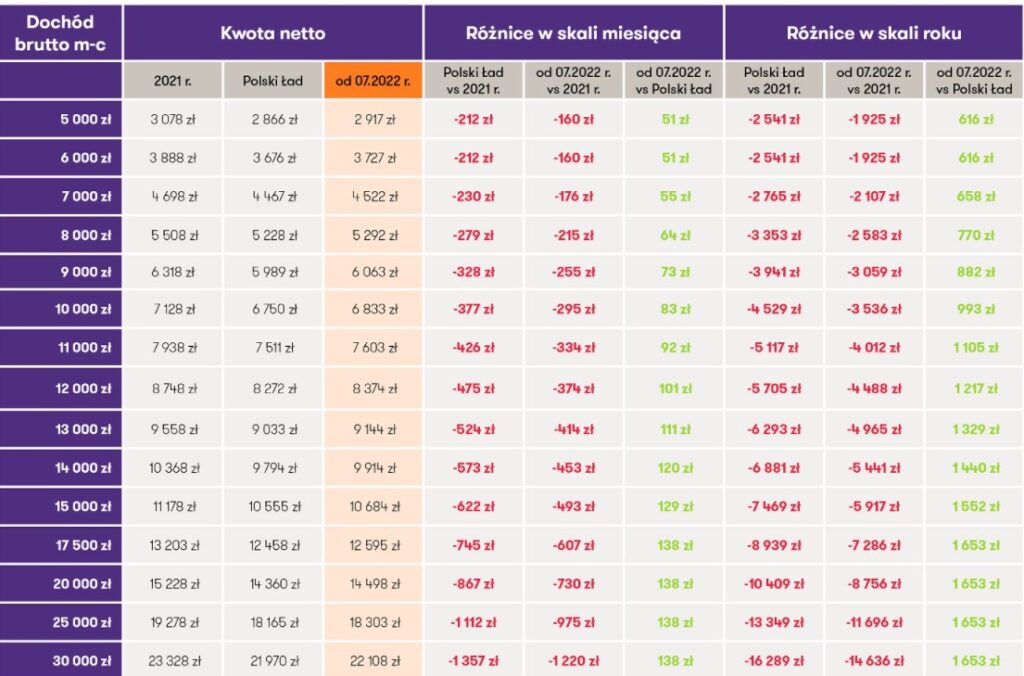

Podatnicy, którzy osiągną dochód do 170 tys. zł za cały rok nie odczują negatywnych skutków zmian w porównaniu do pierwotnej wersji Polskiego Ładu. Korzyści z niższego PIT wyniosą do 4,5 tys. zł rocznie – wg inFakt.

Z nowymi stawkami wynagrodzeń na skali, podatku liniowym i ryczałcie można zapoznać się tutaj.

Wraca odliczenie składki NFZ. Nie dla wszystkich

Powróci możliwość odliczenia składki NFZ dla przedsiębiorców: na podatku liniowym limit wyniesie 8,7 tys. zł (pomniejszenie dochodu), na ryczałcie 50 proc. zapłaconych składek (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

Największe korzyści z odliczeń będą na podatku liniowym – rocznie w sumie ok. 1650 zł. Na ryczałcie wyjdzie między 40 a 1030 zł, a na karcie podatkowej ok. 600 zł rocznie, czyli 50 zł miesięcznie (na skali podatkowej 0 zł, bo dla tych przedsiębiorców nie przewidziano możliwości odliczenia składki zdrowotnej).

Można zmienić formę opodatkowania. Ale nie dowolnie

Zgodnie z uchwaloną nowelizacją przedsiębiorcy będą mogli przejść na skalę podatkową z ryczałtu albo podatku liniowego, jeśli uznają, że tak korzystniej rozliczą się w 2022 r. Liniowcy mogą zdecydować o zmianie po zakończeniu roku, tj. do 2 maja 2023 r. (składając PIT-36 za 2022 r.).

Przyspieszenie na ryczałcie

Przedsiębiorcy na ryczałcie mają dodatkową możliwość załatwienia sprawy jeszcze w tym roku (od 1 lipca do 22 sierpnia br.). Wówczas rozliczaliby się do końca czerwca br. ryczałtem, a w drugim półroczu według skali. Przy takim wyborze złożą za 2022 r. dwa zeznania: PIT-28 i PIT-36.

Nie ma natomiast opcji zmiany w drugą stronę, tj. wypisania się ze skali na rzecz ryczałtu albo podatku liniowego.

Jakie są haczyki?

Jeżeli przedsiębiorca na ryczałcie lub liniowym na początku 2023 r. złoży zeznanie według dotychczasowej formy, a potem jednak stwierdzi, że skala podatkowa byłaby dla niego korzystniejsza, to przepadnie mu szansa na zmianę. Nie będzie możliwości złożenia korekty. Dlatego z ostatecznym złożeniem zeznania lepiej poczekać i dokładnie przeanalizować, która opcja będzie korzystniejsza – radzi inFakt.

Trzeba pamiętać o wyborze

Przedsiębiorcy dokonujący takiej zmiany muszą też pamiętać, że pomimo tego, iż w zeznaniu za 2022 r. rozliczą się na skali podatkowej, to i tak w ustawowych terminach muszą zawiadomić naczelnika urzędu skarbowego o wyborze formy opodatkowania w 2023 r. Złożenie PIT-36 i rozliczenie się na skali jest zatem jednorazowe i możliwe tylko dla rozliczenia za rok 2022. Nie jest to wybór formy opodatkowania na kolejne lata.

7 PIT-ów do przygotowania

Jednocześnie jeśli z jakichś przyczyn obecnie obowiązujące przepisy, wprowadzone 1 stycznia 2022 r. okazałyby się dla podatnika korzystniejsze, to rozliczając PIT za br. będzie mógł on się do nich zastosować.

To jednak już wyższa szkoła podatkowej jazdy. Może się okazać, że w niektórych przypadkach na skali podatkowej trzeba będzie porównywać rozliczenia dla trzech okresów: za rok 2021, przepisów z I półrocza 2022 r. i nowo przegłosowanych przepisów, które mają zacząć obowiązywać od 1 lipca 2022 r.

W konsekwencji podatnicy dla celów porównawczych będą musieli przygotować 7 zeznań PIT-36 lub PIT-37 i jedno PIT-36L lub PIT-28. Siedem z uwagi, że będą trzy stany prawne, a jednocześnie w ramach tych trzech stanów można rozliczać się indywidualnie lub z małżonkiem. Jeżeli podatnik jest obecnie na podatku liniowym, to jeszcze będzie mógł porównać powyższe z PIT-36L – wyjaśnia inFakt.

Inne zmiany wprowadzone nowelizacją Polskiego Ładu:

- Preferencyjne rozliczenie dla samotnych rodziców, którzy skorzystają z 1,5 kwoty wolnej, czyli 45 tys. zł (a samotni rodzice wychowujący dziecko z niepełnosprawnościami – 60 tys. zł).

- Zwiększenie kwoty dochodów dziecka bez utraty preferencji podatkowych przez rodziców (z 3089 zł do 16 061,28 zł w 2022 r.), rozdzielenie renty rodzinnej od dochodów rodzica (dzięki temu dziecko skorzysta z kwoty wolnej).

- Ujednolicenie terminów rocznego rozliczenia PIT (formularze: PIT-37, PIT-36, PIT-36S, PIT-28, PIT-28S, PIT-36L, PIT-36LS, PIT-39, PIT-38). Zeznania te będą składane od 15 lutego do 30 kwietnia.

- Fakultatywny wzór PIT-2, który będzie zawierać oświadczenia i wnioski mające wpływ na obliczenie zaliczki.

- Brak składki zdrowotnej od renty małoletnich dzieci oraz od wynagrodzenia osób powołanych do realizacji obowiązków społecznych lub obywatelskich – do 6000 zł wynagrodzenia rocznie.

- Od 1 stycznia 2023 r. wprowadzona zostanie możliwość dzielenia kwoty wolnej w zaliczkach na maksymalnie trzech płatników i rozliczania jej np. przy umowach zlecenia.

- Brak odpowiedzialności pracodawcy w przypadku nieprawidłowego pobrania zaliczek na PIT z uwagi na błędną informację przekazaną przez pracownika.

- Ulga na zabytki wyłącznie na renowację, konserwację i remonty. Dojdzie też warunek formalny – z ulgi skorzystać będzie można po zatwierdzeniu remontu przez konserwatora zabytków.

Artykuł Haczyki w nowelizacji Polskiego Ładu pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: nowe stawki wynagrodzeń po zmianach pochodzi z serwisu CRN.

]]>W marcu rząd zapowiedział spore zmiany w Polskim Ładzie. Będzie to lepsza opcja niż ta z początku roku. Oto jak wpłynie na zarobki.

Niższy podatek już od 1 stycznia 2021 r.

Otóż obniżona z 17 do 12 proc. stawka PIT dla osób rozliczających się na skali podatkowej (w tym ludzi na etacie, przedsiębiorców, osób na umowach zlecenia) będzie obowiązywała nie od 1 lipca, a z mocną wsteczną od 1 stycznia br.

Na stronach rządowych ukazał się projekt, który doprecyzował terminy. Oznacza to również, że ulga dla klasy średniej przestanie obowiązywać 1 lipca, z mocą wsteczną od 1 stycznia br. Trochę skomplikowane, ale tak to wymyślono.

Teraz jednak jest jeszcze kwiecień. Podatnicy rozliczają obecnie PIT według przepisów Polskiego Ładu, które obowiązują od 1 stycznia br. Dlatego też mogą stosować m.in. ulgę dla klasy średniej i stawkę 17 proc. – wyjaśniają eksperci inFakt. Ulga dla klasy średniej obejmuje dochody od 68 412 zł do 133 692 zł rocznie dla rozliczających się według skali.

Obniżenie PIT do 12 proc. ma kompensować likwidację tej ulgi. Z drugiej strony u wielu podatników rozliczających się na skali może powstać przez te pierwsze pół roku nadpłata podatku. Odzyskają ją jednak w rozliczeniu rocznym (czyli w przyszłym roku).

Dzięki PIT 12 proc. maksymalny zysk przy rozliczeniu na skali może wynieść 4,5 tys. zł rocznie (375 zł miesięcznie), ale tyle zyskają osoby uzyskujące dochód w okolicach co najmniej 10 tys. zł miesięcznie.

„Czy nowe przepisy są korzystne? W mojej ocenie tak. Ulga dla klasy średniej mogła powodować niedopłatę podatku w zeznaniu rocznym, gdyby ktoś w ciągu roku podatkowego przekroczył dolną lub górną granicę uprawniającą do jej stosowania. Ponadto sama jej konstrukcja budziła wiele wątpliwości i problemów ze stosowaniem” – komentuje Piotr Juszczyk, główny doradca podatkowy w inFaktu.

Składka NFZ podwyższyła realne obciążenia

Trzeba też jednak pamiętać, że od 1 stycznia br. nie można już odliczać składki zdrowotnej od podatku. Można więc powiedzieć, że na skali podatkowej składka zdrowotna zdrożała o 7,75 proc.

Jeżeli do 12 proc. podatku PIT dodamy 9 proc. składki zdrowotnej, to łączne efektywne opodatkowanie na skali wyniesie 21 proc. – po zmianach ogłoszonych w marcu br.

Danina wyższa o 2,75 proc.

Do końca 2021 r. PIT (17 proc.) wraz ze składką zdrowotną (1,25 proc. po odliczeniu) wynosiły łącznie w pierwszym progu skali podatkowej 18,25 proc.

Czyli w 2022 r. pomimo obniżki PIT i tak podatek będzie sumarycznie wyższy o 2,75 proc. miesięcznie, czyli różnicę między 21 proc. a 18,25 proc.

Z tym, że podniesiony został pierwszy próg podatkowy do 120 tys. zł, oraz kwota wolna do 30 tys. zł. Sprawia to, że zyskają podatnicy znajdujący się w pierwszym progu.

Propozycja nowych zmian w PIT powoduje, że dopiero po przekroczeniu kwoty rocznego dochodu w wysokości 171 200 zł podatnicy będą tracić – informuje Piotr Juszczyk z inFakt.

W 2021 r. progiem dającym korzyść z przejścia na podatek liniowy było 100 tys. zł.

Kto i ile składki zdrowotnej będzie mógł odliczyć

Przy rozliczeniu na skali według zapowiedzianych zmian nadal nie będzie możliwości odliczenia składki NFZ. W przypadku rozliczających się podatkiem liniowym limit wyniesie 8,7 tys. zł (pomniejszenie dochodu). Dla ryczałtowców – 50 proc. zapłaconych składek NFZ (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

Podatek liniowy – nadal sporo do tyłu wobec 2021 r.

Przedsiębiorcy rozliczający sie podatkiem liniowym, mimo niższej składki NFZ (4,9 proc.) niż na skali i możliwości jej odliczenia (wg nowych propozycji) nadal będą wyraźnie stratni, licząc zarobki na rękę w porównaniu z ub.r.

Przedsiębiorcy już nie mogą zmienić formy opodatkowania. Ale jest na to szansa

Mimo że według nowych przepisów Polskiego Ładu, zapowiedzianych w marcu br., dla niektórych przedsiębiorców korzystniejsza może być teraz inna forma działalności i opodatkowania, niż ta wybrana na początku br., jednak zmienić jej w trakcie roku nie można – przynajmniej według aktualnych regulacji. Ale jest nadzieja, że taka opcja będzie na stole.

Piotr Juszczyk twierdzi po spotkaniu w resorcie finansów, iż wiceminister Artur Soboń wskazał, że taka możliwość mogłaby pojawić się na zakończenie roku.

„W praktyce oznacza to, że podatnicy przy składaniu deklaracji PIT, mieliby jeszcze raz szansę, żeby określić wybraną formę opodatkowania. Taką chęć wyrażałoby się na formularzu PIT. Natomiast już od lipca podatnicy mogliby płacić zaliczkę na podatek według nowej formy, co później wykazaliby w zeznaniu rocznym. W mojej opinii jest to dobry pomysł” – komentuje ekspert inFaktu.

Stawki zarobków wg nowych propozycji Polskiego Ładu i informacje o zmianach można znaleźć również tutaj.

Apel: umożliwić przedsiębiorcom zmianę formy opodatkowania

„Istotne jest, że przedsiębiorcy mieli możliwość zmiany sposobu opodatkowania dochodów osiąganych z działalności gospodarczej jedynie do 20 marca br.. Co jednak ważne, dokonywali oni wyboru w obliczu zupełnie innych przepisów i rozwiązań podatkowych, bazując na pierwotnych założeniach Polskiego Ładu. Tym samym, wchodzące w życie od 1 lipca br. a zatem w trakcie trwającego roku podatkowego zmiany mogą spowodować, że wybór danego sposobu opodatkowania z początku roku 2022 okaże się wysoce niekorzystny. Apelujemy zatem o umożliwienie przedsiębiorcom dokonania ponownego wyboru formy opodatkowania, choćby ex post, w trakcie rozliczenia rocznego za cały 2022 rok” – komentuje Związek Przedsiębiorców i Pracodawców.

Grozi chaos

„Obecne zmiany proponowane przez ustawodawcę można uznać za względnie korzystne dla podatników. Z drugiej strony, sposób procedowania nowych przepisów jednoznacznie przypomina tryb uchwalania pierwotnych rozwiązań Polskiego Ładu, co może ponownie wywołać powszechny chaos prawny generujący liczne trudności z rozliczaniem podatków. Przyspieszone tempo prac nad ustawą oraz niezwykle krótki okres konsultacji społecznych rodzi ryzyko uchwalenia aktu z błędami i sprzecznościami przepisów tak, jak to miało miejsce przy okazji poprzedniego projektu Polskiego Ładu” – twierdzi ZPP.

Artykuł Polski Ład: nowe stawki wynagrodzeń po zmianach pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: kto i ile skorzysta na zmianach pochodzi z serwisu CRN.

]]>Od 1 lipca 2022 r. pierwszy próg podatkowy PIT dla osób rozliczających się na zasadach ogólnych zostanie obniżony z 17 proc. do 12 proc. Kwota wolna (30 tys. zł) i pierwszy próg podatkowy (120 tys. zł rocznego dochodu, powyżej tej kwoty jest 32 proc. PIT) pozostaną bez zmian. Zlikwidowana zostanie ulga dla klasy średniej – według zapowiedzi władz. Przypominamy, że na razie to jedynie projekty (temat jest na etapie konsultacji społecznych do 2 kwietnia br.).

Zapowiedziana zmiana opodatkowania dotyczy osób rozliczających się wg skali podatkowej: przedsiębiorców, osób zatrudnionych na podstawie umowy o pracę, o dzieło, zlecenie, emerytów.

Maksymalnie 375 zł miesięcznie na plus

Opodatkowaniu w pierwszym progu podatkowym podlega dochód 90 tys. zł (120 tys. zł – 30 tys. zł kwoty wolnej). Różnica pomiędzy aktualną stawką 15,3 tys. zł PIT (90.000 x 17%) a 10,8 tys. zł PIT (90.000 x 12%) to 4,5 tys. zł (375 zł miesięcznie). Tyle mogłaby wynieść maksymalna korzyść podatkowa – podaje Piotr Juszczyk, główny doradca podatkowy w inFakt.

Nowy roczny PIT od dochodów mieszczących się w I progu można policzyć mnożąc 12 proc. od dochodu do 120 tys. zł minus 3,6 tys. zł. Po wejściu w II próg PIT wyniesie 10,8 tys. zł plus 32 proc. od nadwyżki powyżej 120 tys. zł dochodu.

Żeby jednak nie było tak prosto, pamiętajmy, że ogłoszone cięcie PIT do 12 proc. ma obowiązywać od 1 lipca 2022 r. Czyli w tym roku ewentualną korzyść trzeba podzielić na pół.

Tym samym efektywna stawka opodatkowania za cały 2022 r. w I progu wyniesie nie 12 proc., lecz 14,5 proc., jako że obniżka ma nastąpić po połowie roku.

Bez ulgi dla klasy średniej korzyść jest mniejsza

Kolejną decyzją rządu jest likwidacja ulgi dla klasy średniej. To sprawia, że korzyść z obniżki PIT do 12 proc. dla zarabiających od ok. 5,7 tys. zł miesięcznie w górę będzie mniejsza.

Dla przypomnienia ulga dla klasy średniej obejmuje dochody od 68 412 zł do 133 692 zł rocznie dla rozliczających się wg skali (w tym pracowników, przedsiębiorców).

Przykładowo dla podatnika, który osiąga dochód roczny na poziomie 100 tys. zł (8333 zł miesięcznie), bez ulgi dla klasy średniej korzyść wyniesie w ciągu roku niecałe 500 zł (ok. 42 zł miesięcznie). To skrajny przykład, bo w okolicach 100 tys. zł dochodu rocznie ulga dla klasy średniej ma swoją maksymalną wartość, więc korzyść z obniżenia PIT przy jednoczesnej likwidacji ulgi będzie najmniejsza.

Dla większości nowości nie oznaczają więc znacznych korekt na plus, tym niemniej według obietnic na likwidacji ulgi dla klasy średniej nikt nie straci. Otóż jeśli podatek w rocznym zeznaniu okaże się wyższy bez ulgi dla klasy średniej, niż z tą ulgą, to resort finansów zapewnia, że da zielone światło do wyboru korzystniejszej opcji.

Wynagrodzenia na umowę o pracę (według Grant Thornton)

Składkę zdrowotną będzie można wrzucić w koszty

Rząd zapowiedział również (częściowe) odejście od fundamentalnej zmiany Polskiego Ładu – przywrócił możliwość odliczenia składki zdrowotnej przedsiębiorcom na podatku liniowym, ryczałcie i karcie podatkowej. Przedsiębiorcom i innym osobom płacącym PIT wg skali niestety nie przywrócono tej opcji, przynajmniej tak to wygląda w zapowiedziach.

Na podatku liniowym limit wyniesie 8,7 tys. zł (pomniejszenie dochodu), na ryczałcie – 50 proc. zapłaconych składek NFZ (pomniejszenie przychodu), a dla podatników na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

Jak przedsiębiorcom ulży odliczenie składki zdrowotnej wg nowych propozycji (dane InFakt):

- podatek liniowy – rozliczenie składki zdrowotnej w kosztach działalności. Przedsiębiorca będzie mógł obniżyć podstawę opodatkowania o zapłacone NFZ w kwocie maksymalnie do 8 700 zł. Oznacza to, że podatnicy na liniówce, którzy osiągają dochód miesięczny do 14 795 zł, będą mogli wrzucić swoją składkę zdrowotną w koszty, tak samo jak składki społeczne. Korzyść podatkowa z takiej zmiany wyniesie do 1 653 zł rocznie (czyli najwyżej ok. 138 zł miesięcznie).

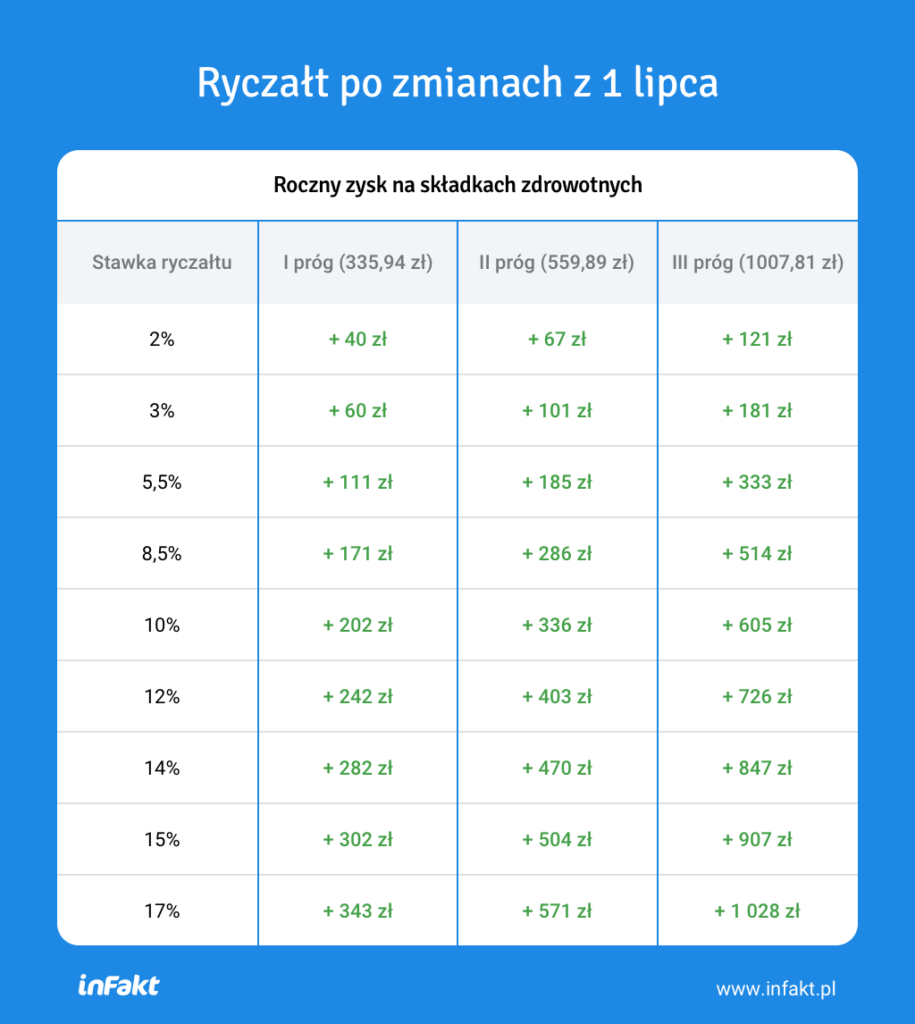

- ryczałt – podatnik będzie mógł obniżyć przychód, będący podstawą opodatkowania, o połowę zapłaconych składek zdrowotnych. Oznacza to, że przy najwyżej wysokości składki zdrowotnej na ryczałcie (1 007,81 zł, przy przychodach od 300 tys. zł rocznie), będzie można obniżyć przychód do opodatkowania o 503,91 zł miesięcznie. Korzyść podatkowa dla ryczałtowców wyniesie od 60 do 1028 zł rocznie. Jest to uzależnione od stawki ryczałtu oraz wysokości składki zdrowotnej.

Zmiany dla przedsiębiorców na podatku liniowym (według Grant Thornton)

Przykładowe korzyści na ryczałcie

Z kolei jak podlicza Konfederacja Lewiatan, przedsiębiorca na ryczałcie 8,5 proc. z 559,89 zł miesięczne składki zdrowotnej, zmniejszy roczne obciążenie wobec aktualnych zasad o 285,54 zł (23,8 zł miesięcznie) a na karcie 517,65 zł w roku (ok. 43,1 zł miesięcznie).

Zmiany cofają niektóre krytykowane i niekorzystne regulacje wymyślone w Polskim Ładzie, tym niemniej nowe zasady oznaczają nowe zamieszanie. W jednym roku mają obowiązywać dwa różne systemy podatkowe. Znów mogą być zaskoczeni ci przedsiębiorcy i pracodawcy, którzy wyrywając sobie włosy z głowy w związku z Polskim Ładem na przełomie roku obliczyli w końcu najbardziej korzystne dla siebie opcje formy działalności i rozliczeń w nowych warunkach. Teraz warunki (przypuszczalnie) znów się zmienią od połowy br., a możliwości zmiany form działalności i opodatkowania na bardziej korzystną w trakcie roku nie będzie – tego w każdym razie nie przewidziano w zapowiedziach.

3,6 tys. zł więcej dla samotnych mam i ojców

Zapowiedziano także powrót do możliwości preferencyjnego rozliczenia podatku dla osób samotnie wychowujących dzieci. Będą one mogły, tak jak w poprzednim roku, skorzystać z podwójnej kwoty wolnej od podatku (czyli 60 tys. zł) i rozliczać się według stawki 12 proc. aż do dochodu 240 tys. zł rocznie. Maksymalna korzyść podatkowa w ciągu roku to dla nich 3,6 tys. zł.

Według aktualnych, wprowadzonych nowym ładem zasad samotnym rodzicom przysługuje jedynie odliczenie do 1,5 tys. zł.

PIT-2 u trzech pracodawców

Będzie także możliwość złożenia PIT-2 u maksymalnie trzech pracodawców. Oznacza to, że osoby posiadające kilka umów o pracę bądź umów zlecenie, będą mogły rozliczać kwotę wolną od podatku u więcej niż 1 pracodawcy. Będzie to: 300 zł przy jednej umowie, 2 razy po 150 zł przy dwóch umowach i 3 razy po 100 zł przy trzech umowach.

Podatek minimalny pozostaje

Jak zauważa Lewiatan, w zapowiedzianych zmianach zabrakło deklaracji uchylenia tzw. podatku minimalnego od przychodu, który firmy mają płacić nawet gdy nic nie zarabiają albo mają niskie marże z uwagi na specyfikę branży.

Do tego ekspresowe tempo zmian znów zwiększa ryzyko błędów, które trzeba będzie korygować w kolejnych miesiącach.

„Potrzebne są rzetelne konsultacje społeczne, które umożliwią skorygowanie wątpliwości dotyczących brzmienia konkretnych przepisów, tak abyśmy uniknęli problemów z jakimi mieliśmy do czynienia po wejściu w życie Polskiego Ładu” – apeluje Przemysław Pruszyński, dyrektor departamentu podatkowego Konfederacji Lewiatan.

Artykuł Polski Ład: kto i ile skorzysta na zmianach pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: problem z używanym sprzętem pochodzi z serwisu CRN.

]]>Przedsiębiorcy muszą zmierzyć się z kolejną trudnością, jaką zgotował dla nich Polski Ład. Otóż zmieniły się przepisy dotyczące środków trwałych, wprowadzanych do jednoosobowej działalności. Nowe regulacje są niekorzystne zwłaszcza w przypadku sprzętu komputerowego. O tym „kwiatku” w przepisach poinformował InFakt.

Jak to było do 2021 r.

Aby lepiej wyjaśnić, na czym polega nowy problem, trzeba przypomnieć, jak to było dotychczas. Otóż do końca 2021 r. początkową wartość środka trwałego, wprowadzonego do działalności, była cena jego zakupu. Jeśli np. w 2016 r. podatnik kupił samochód o wartości 80 tys. zł, a w 2021 r. założył działalność i postanowił wprowadzić do niej to auto, mógł ująć w ewidencji środków trwałych wartość nabycia z 2016 r. Przedsiębiorca mógł więc amortyzować ten pojazd do 80 tys. zł.

Od 2022 r. obowiązuje „wartość rynkowa”

Od bieżącego roku już nie jest tak dobrze. W razie wprowadzenia do środków trwałych używanego wcześniej prywatnego sprzętu, za podstawę amortyzacji uważa się nadal cenę nabycia, jednak “nie wyższą od wartości rynkowej środka trwałego”.

Czyli podatnik ma obowiązek sprawdzić, ile ten używany produkt jest warty w dniu wprowadzenia go do działalności i wycenić go według stawki rynkowej.

Wracając do przykładu auta: załóżmy, że cena używanego pojazdu, kupionego w 2016 r. za 80 tys. zł, to obecnie 40 tys. zł. W związku tym odpisów amortyzacyjnych przedsiębiorca będzie mógł dokonywać tylko od 40 tys. zł a nie od wartości zakupu nowego produktu.

Przepis niedobry dla komputerów

Przepis ten będzie niekorzystny zwłaszcza w przypadku sprzętów komputerowych, które szybko tracą na wartości. Wprowadzanie używanego komputera do działalności przestanie być opłacalne, bo przedsiębiorca nie będzie mógł zaliczyć pełnej wartości sprzętu do amortyzacji – zdaniem Piotra Juszczyka z InFaktu lepiej kupić nowe urządzenia.

Ekspert: to niesprawiedliwa zmiana

„W mojej ocenie jest to niesprawiedliwe, bowiem przedmioty używane wcześniej prywatnie nigdy nie były amortyzowane, w związku z tym odpisy amortyzacyjne w ramach działalności powinny być dokonywane od kwoty zakupy, a nie od wartości w momencie wprowadzenia ich do JDG” – komentuje Piotr Juszczyk, główny doradca podatkowy InFaktu.

Artykuł Polski Ład: problem z używanym sprzętem pochodzi z serwisu CRN.

]]>