Artykuł Notebooki: tylko jeden producent obronił się przed spadkiem pochodzi z serwisu CRN.

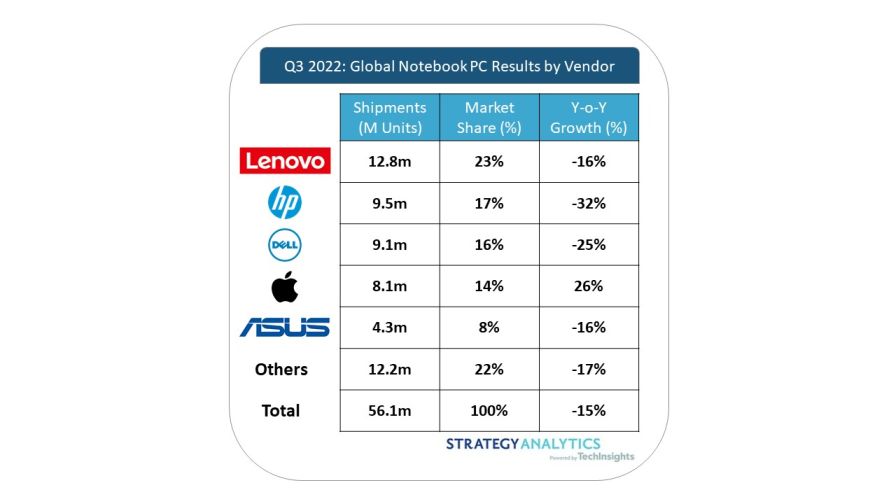

]]>Dostawy notebooków w III kw. 2022 r. zmniejszyły się o 15 proc. r/r., do 56,1 mln szt. Idzie w dół popyt zarówno na modele konsumenckie, jak i biznesowe – według Strategy Analytics.

To kolejny kwartał na wyraźnym minusie. Skala spadku okazała się taka sama, jak w II kw. 2022 r. (-15 proc. r/r, 55,5 mln szt.).

Analitycy spodziewają się kontynuacji marnej w porównaniu z ub.r. sprzedaży w okresie świątecznych zakupów jak i początku 2023 r.

Pozytywna wiadomość jest taka, że segment komercyjny nadal osiąga lepsze wyniki w przypadku większości producentów w porównaniu z poziomem sprzed pandemii.

Za to popyt na chromebooki, kupowane głównie do edukacji, jest cieniem tego, co było widać rok temu (spadek o 51 proc. r/r w kw. I-III 2022).

Apple był jedynym w pierwszej siódemce producentów, który odnotował wzrost dostaw w III kw. br. (+26 proc. r/r). Jest to według raportu efekt tego, że koncern zrealizował zaległe zamówienia, które obejmowały głównie wymianę sprzętu na nowsze modele. Do tego MacBooki z nowym chipsetem M2 pociągnęły sprzedaż.

Lider Lenovo miał spadek sprzedaży na poziomie średniej dla rynku, natomiast trzeci Dell nadal jest bliski przeskoczenia HP, a w III kw. nawet nieznacznie zmniejszył dystans.

Artykuł Notebooki: tylko jeden producent obronił się przed spadkiem pochodzi z serwisu CRN.

]]>Artykuł Sprzęt HP, Epsona, Brothera, Zebry i Honeywella w przetargu na drukarki pochodzi z serwisu CRN.

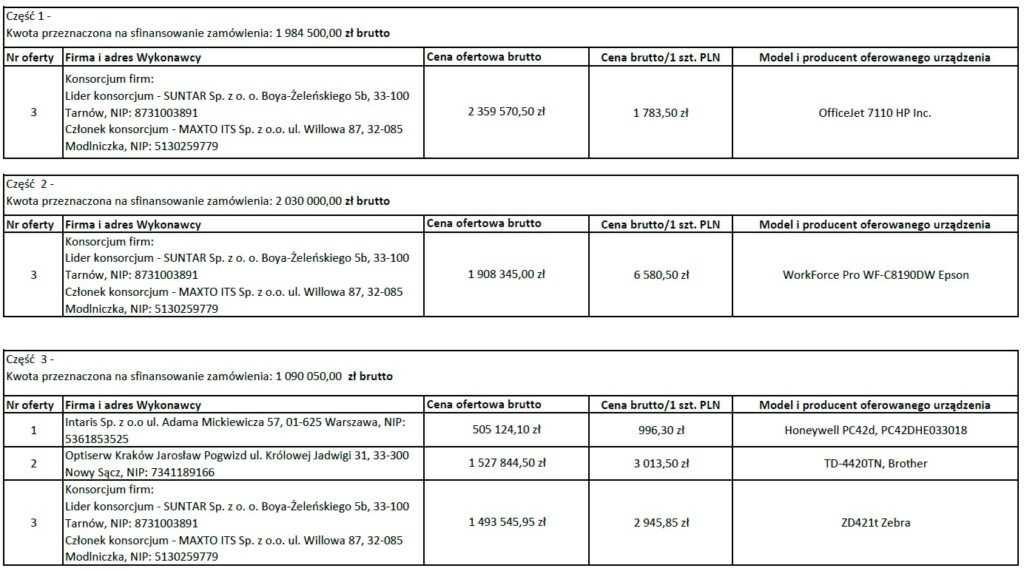

]]>W kolejnym przetargu na dostawę drukarek dla sądów powszechnych oferty złożyło trzech wykonawców: konsorcjum Suntar i Maxto ITS, Intaris oraz Optiserw. Zamierzają wyposażyć jednostki wymiaru sprawiedliwości w sprzęt HP, Epsona, Brothera, Zebry i Honeywella.

Wszyscy mają szansę na zawarcie umowy ramowej, gdyż organizujące przetarg Centrum Zakupów dla Sądownictwa jest gotowe zawrzeć ją z maksymalnie pięcioma wykonawcami.

Na sfinansowanie zamówienia, obejmującego blisko 2,9 tys. urządzeń, zamierza przeznaczyć blisko 7,5 mln zł brutto.

W poszczególnych częściach przetargu przedmiotem zamówienia są następujące drukarki:

Część 1: do drukowania okładek akt – dostawa maksymalnie 1323 szt.

Część 2: do drukowania okładek akt i kopert – 290 szt.

Część 3: do drukowania kodów – 507 szt.

Część 4: do drukowania kodów z gilotyną – 596 szt.

Część 5: atramentowa przenośna – 157 szt.

Zestawienie ofert w przetargu

W cz. 1, gdzie zamawianych urządzeń jest najwięcej, sądy oczekują drukarek kolorowych A3+, przeznaczonych do drukowania okładek akt, drukujących 9 str./min A4, w rozdzielczości 600×1200 dpi. Z kolei w cz. 2 zgłoszono zapotrzebowanie na drukarki kolorowe A3+, przeznaczone do drukowania okładek akt i kopert, które cechuje prędkość 24 str./min. A4 mono oraz 11 str./min A3 mono, w rozdzielczości 1200×1200 dpi.

W cz.1 kryteria wyboru to cena (60), przebieg nośnika formatu A3+ (15), gwarancja (10), szybkość druku A4 kolor (5), materiały eksploatacyjne (5), certyfikat ekologiczny (5).

Artykuł Sprzęt HP, Epsona, Brothera, Zebry i Honeywella w przetargu na drukarki pochodzi z serwisu CRN.

]]>Artykuł HP: „W IV kw. utrzymają się trudne warunki” pochodzi z serwisu CRN.

]]>Topniejący popyt konsumentów pociągnął w dół przychody HP w III kw. finansowym 2022, zakończonym 31 lipca br. Sprzedaż spadła o 4 proc. r/r, do 14,7 mld dol. (ale po stałych kursach walut jedynie o 1,9 proc.). Mimo to firma poprawiła rentowność, nieznacznie zwiększając zysk netto, o 1 proc., do 1,1 mld dol.

„Zdyscyplinowane zarządzanie cenami i kosztami, w połączeniu ze stałą dynamiką naszych kluczowych rosnących biznesów, umożliwiły nam osiągnięcie solidnego wzrostu zysku na akcję” – komentuje CEO Enrique Lores.

Popyt komercyjny może siąść

Mniej optymistyczna wiadomość jest taka, że również popyt komercyjny może zwolnić w IV kw. – co zasygnalizował CEO. Ocenia, że schłodzenie koniunktury widoczne na rynku konsumenckim może przenieść się do komercyjnego biznesu PC.

„Spodziewamy się, że w IV kw. utrzymają się trudne warunki” – przyznaje CEO Enrique Lores.

Notebooki już nie są gorącym towarem

Póki co, w III kw., sprzedaż komercyjna w biznesie PC (Personal Systems) okazała się wyższa o 7 proc. r/r, co kontrastuje ze sporym dołkiem na urządzeniach konsumenckich (-20 proc. na obrotach r/r). Zaciskanie pasa przez klientów domowych z powodu inflacji uderzyło zwłaszcza w ofertę tańszych modeli.

Między kwietniem a lipcem br. sprzedaż notebooków HP (ilościowo) spadła aż o 32 proc. r/r, a desktopów jedynie o 1 proc.

W sumie przychody HP w biznesie PC (Personal Systems) zmniejszyły się umiarkowanie, bo jedynie o 3 proc. r/r (10,1 mld dol.), do czego przyczyniły się wyższe niż w ub.r. średnie ceny komputerów. Marża operacyjna wyniosła 6,9 proc.

Druk: materiały eksploatacyjne na 9-proc. minusie

W segmencie druku spadek obrotów wyniósł natomiast 6 proc. r/r (4,6 mld dol.), na marży operacyjnej 19,9 proc.

Co ciekawe, do firm w III kw. trafiło sporo mniej maszyn niż w ub.r. (-15 proc. r/r na wolumenach), w porównaniu z konsumentami (-1 proc. r/r), co jest po części efektem wahającej się podaży sprzętu.

Co istotne, wyraźny dołek odnotowano w największym w segmencie druku biznesie materiałów eksploatacyjnych (-9 proc. r/r na obrotach).

Nowy impuls wzrostu dzięki Poly

Mimo przewidywań hamowania popytu w aktualnym IV kw., w dłuższej perspektywie HP liczy na wzrost dzięki przejęciu Poly. W tym tygodniu sfinalizowano transakcję o wartości 3,3 mld dol. Połączenie sił i ofert ma umożliwić wykorzystanie długoterminowego trendu pracy hybrydowej.

Programy partnerskie HP i Poly na razie osobno

CEO HP poinformował, że programy partnerskie obu firm pozostaną na razie oddzielne. Przewiduje, iż zaczną się w pełni integrować w 2023 r. Póki co będą działać osobne zespoły ds. sprzedaży kanałowej obu marek.

Rosnące biznesy na sporym plusie

Mimo widocznych w wynikach HP skutków sytuacji makroekonomicznej, są też jasne punkty. Portfolio rozwojowych rozwiązań, obejmujących gaming, urządzenia peryferyjne, subskrypcje konsumenckie, rozwiązania dla pracowników i grafikę przemysłową, odnotowało łącznie dwucyfrowy wzrost przychodów i jest w drodze do przekroczenia 10 mld dol. sprzedaży w roku 2022.

Artykuł HP: „W IV kw. utrzymają się trudne warunki” pochodzi z serwisu CRN.

]]>Artykuł HP finalizuje przejęcie za 3,3 mld dol. pochodzi z serwisu CRN.

]]>HP sfinalizowało transakcję zakupu Poly, ogłoszoną w marcu br. Wartość umowy to 3,3 mld dol. łącznie z wierzytelnościami.

Według zapowiedzi z marca br. połączenie Poly z HP umożliwi stworzenie szerokiej oferty dla pracy hybrydowej w biurze i w domu, która łączy produkty obu marek. Ponadto HP widzi duże możliwości w wyposażaniu sal spotkań w biurach. Do 2024 r. ten rynek ma powiększyć się trzykrotnie.

„To historyczny dzień dla naszej firmy, ponieważ łączymy dwie kultowe firmy, które wprowadzają innowacje w sercu pracy hybrydowej” – mówi dyrektor generalny HP Enrique Lores.

„Ludzie będą nadal pracować zarówno w domu, jak i w biurze, a to dla nas ogromna szansa” – uważa CEO HP.

Poly dostarcza rozwiązania wideokonferencyjne, kamery, słuchawki, oprogramowanie. HP zmieni się tym samym w dostawcę rozwiązań na coraz większym rynku współpracy i komunikacji. Według ankiety przeprowadzonej przez firmę, 75 proc. pracowników biurowych inwestuje w poprawę wyposażenia w swoich domach, a biura są również planowane z myślą o pracy hybrydowej i współpracy. Obecnie mniej niż 10 proc. biurowych sal spotkań jest wyposażona w rozwiązania wideo UCC – wynika z badania.

Szef Poly w HP

CEO Poly Dave Schull dołącza do kadry zarządzającej w HP. Od 1 listopada br. będzie prezesem ds. usług i rozwiązań dla pracowników. Wartość światowego rynku workforce solutions według HP wynosi 120 mld dol. z rocznym wzrostem ok. 8 proc.

Andy Rhodes, który wcześniej kierował działem HP Personal Systems, obejmującym głównie biznes PC, stanie teraz na czele połączonej działalności HP-Poly jako dyrektor generalny ds. rozwiązań do pracy hybrydowej i urządzeń peryferyjnych.

W roku finansowym 2022 zakończonym na początku kwietnia br., Poly wypracowało 1,7 mld dol. przychodów, nieznacznie mniej niż w roku 2021, z marżą brutto 40,8 proc. (rok wcześniej 44,9 proc.). Firma miała 32 mln dol. straty operacyjnej (wobec 13 mln dol. zysku przed rokiem).

„Połączenie Poly i HP jest korzystne dla obu organizacji. Zapewni użytkownikom końcowym niezbędne oprogramowanie i usługi, aby skutecznie działać w hybrydowych środowiskach pracy teraz i w przyszłości” – twierdzi Patrick Moorhead, dyrektor generalny i główny analityk w Moor Insights & Strategy.

Artykuł HP finalizuje przejęcie za 3,3 mld dol. pochodzi z serwisu CRN.

]]>Artykuł Pełne zapasy drukarek nie są spodziewane do 2023 r. pochodzi z serwisu CRN.

]]>Światowe dostawy urządzeń drukujących spadły o 3,9 proc. r/r w II kw. 2022 r., do 22 mln szt. – według IDC. Co ciekawe, bardziej zmniejszyła się wartość wysyłek wyrażona w USD, o 5,3 proc. r/r, do 9,6 mld dol., co może jednak wynikać z wysokiego kursu dolara.

Według ustaleń niedostateczna podaż sprzętu drukującego utrzymuje się. Nie należy oczekiwać powrotu do pełnych zapasów przed 2023 r. – w ocenie analityków. W tym roku znaczna ilość nowych produktów zostanie skierowana do realizacji zaległych zamówień.

Wśród producentów z czołówki dostawy sprzętu w II kw. 2022 r. w porówaniu z analogicznym kwartałem 2021 r. zwiększyli Canon i Brother. Także Pantum wyraźnie poprawił wynik. Epson zaś odnotował największy spadek.

Artykuł Pełne zapasy drukarek nie są spodziewane do 2023 r. pochodzi z serwisu CRN.

]]>Artykuł Rynek PC: jakie marki poradzą sobie lepiej pochodzi z serwisu CRN.

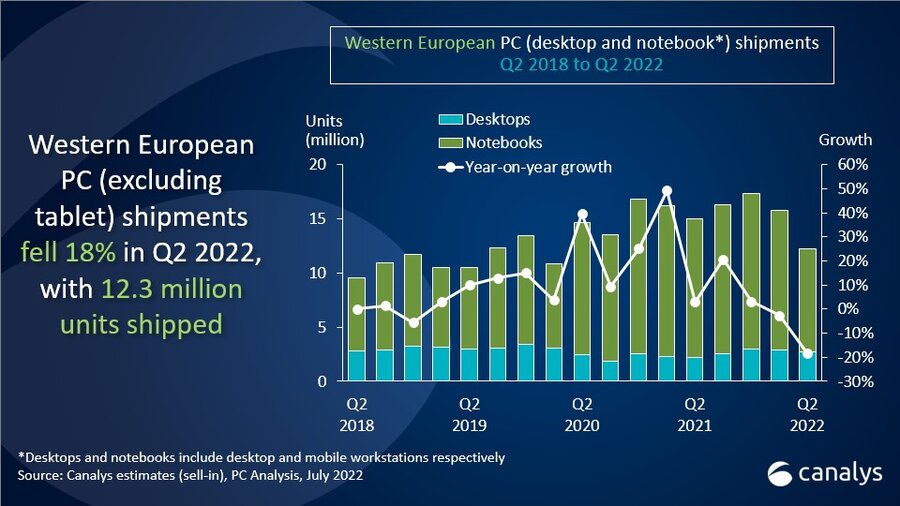

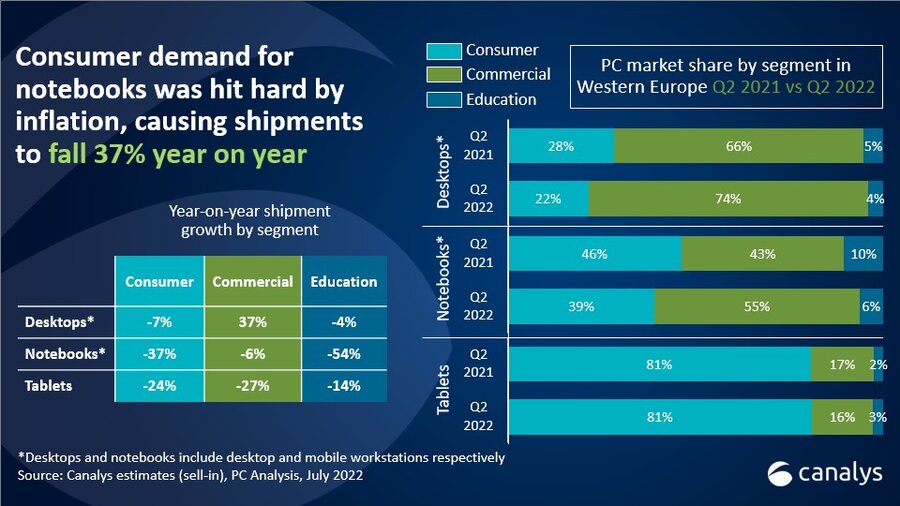

]]>Problemy z podażą i popytem spowodowały, że dostawy komputerów w Europie Zachodniej spadły drugi kwartał z rzędu w II kw. br., o 18 proc. r/r, do 12,3 mln szt.

Najmocniej ucierpiały notebooki, które znalazły się w 26-procentowym dołku (9,5 mld szt.).

Komputery stacjonarne radziły sobie znacznie lepiej, rosnąc o 22 proc. (2,7 mln szt.) ze względu na zwiększony popyt ze strony klientów biznesowych.

Rynkowej układanki dopełniają tablety, gdzie spadek był 24-procentowy (5,9 mln szt.), ponieważ ten sprzęt kupują głównie konsumenci, a ci ostatnio zaciskają pasa.

Głównym powodem drastycznego spadku w II kw. br. według Canalys były zakłócenia łańcucha dostaw. Z powodu polityki zero-Covid w Chinach ośrodki produkcji i porty były objęte blokadą przez większą część kwartału.

Produkcja PC zaczęła rosnąć pod koniec maja, to odbicie nie wystarczyło, aby zrekompensować słaby początek kwartału. Po tym, jak producenci przeczekali opóźnienia w realizacji zamówień, uderzyły w nich rosnące trudności makroekonomiczne, ponieważ konsumenci ograniczyli wydatki z powodu inflacji (w strefie euro wyniosła w II kw. br. średnio 8 proc.).

Dostawy komputerów stacjonarnych i notebooków kierowane do konsumentów spadły w II kw. br. o 34 proc. r/r.

Duże organizacje odświeżają bazę sprzętu

Z drugiej strony zapotrzebowanie przedsiębiorstw na wysokiej jakości urządzenia związane z powrotem do biur i używane do pracy hybrydowej pozostało stosunkowo wysokie. Sprzedaż komputerów w segmencie komercyjnym w II kw. br. na zachodzie Europy spadła tylko o 3 proc. (nie licząc edukacji).

Jak zauważono, większe organizacje, które obecnie dysponują środkami na zakupy, nadal chcą odświeżyć urządzenia dla swoich pracowników i unowocześnić biurową infrastrukturę IT.

Markom zorientowanym na biznes spowolnienie niespecjalnie zaszkodzi

Producenci PC z silnymi relacjami z kanałem sprzedaży i ofertami produktów i usług skierowanymi do klientów komercyjnych, odnotują lepsze wyniki w regionie, nawet w przypadku pogorszenia się warunków ekonomicznych – uważa Kieren Jessop, analityk Canalys Research.

Artykuł Rynek PC: jakie marki poradzą sobie lepiej pochodzi z serwisu CRN.

]]>Artykuł Notebooki: o włos od zmiany w top 3 producentów pochodzi z serwisu CRN.

]]>Światowe dostawy notebooków spadły o 15 proc. r/r w II kw. 2022 r., do 55,5 mln szt. – według Strategy Analytics.

Wygasa popyt napędzany pandemią, inflacja ogranicza budżety konsumentów, a problemy ekonomiczne i obawa recesji wpływają na inwestycje firm.

Pomimo problemów i spadku wobec ub.r., wolumeny dostaw jak i średnia cena sprzętu są obecnie znacznie wyższe, i to dla wszystkich producentów, w porównaniu do czasów sprzed pandemii. Analitycy spodziewają się, że ten trend będzie się utrzymywał, ponieważ klienci kupują więcej modeli premium.

Według analizy segment komercyjny nadal wygląda solidnie w porównaniu do poziomu sprzed Covid-19, ponieważ MŚP inwestują w związku z pracą hybrydową. Natomiast niektóre duże przedsiębiorstwa wraz z powrotem ludzi do biur ponownie skłaniają się ku komputerom stacjonarnym.

Można ponadto spodziewać się zwiększenia wydatków konsumentów na sprzęt do edukacji w III kw br., choć generalnie popyt jest niższy niż w 2022 r., stąd duży spadek chromebooków (-53 proc. r/r).

Duży spadek HP. Dell blisko drugiego miejsca

Lenovo pozostało numerem 1 wśród producentów notebooków, jeszcze bardziej dystansując HP. Dostawy tej marki spadły o 29 proc. r/r w II kw., a udział w rynku jest poniżej 20 proc. drugi kwartał z rzędu, co jest rzadkością w ich wynikach od I kw. 2016 r.

Dell osiągnął najlepszy wynik w czołówce w porównaniu z ub.r., spadając tylko o 1 proc. r/r i niemal spychając HP z drugiego miejsca na globalnym rynku notebooków.

Artykuł Notebooki: o włos od zmiany w top 3 producentów pochodzi z serwisu CRN.

]]>Artykuł Ataki na firmware są coraz większym zagrożeniem pochodzi z serwisu CRN.

]]>Ponad ośmiu na dziesięciu (83 proc.) liderów IT twierdzi, że ataki firmware’owe na laptopy i PC stanowią obecnie poważne zagrożenie, natomiast 76 proc. wskazało, że sporym problemem są również ataki na firmware urządzeń drukujących.

Zarządzanie bezpieczeństwem oprogramowania sprzętowego staje się coraz trudniejsze. Ponadto, w erze pracy hybrydowej, zajmuje ono znacznie więcej czasu, przez co organizacje są narażone na ataki.

Ponad dwie trzecie (67 proc.) liderów IT twierdzi, że ochrona przed atakami firmware’owymi, wykrywanie ich i przywracanie sprawności systemu stały się trudniejsze i bardziej czasochłonne ze względu na wzrost liczby osób pracujących w domu, a 64 proc. utrzymuje, że to samo dotyczy analizy bezpieczeństwa konfiguracji firmware’u.

W rezultacie 80 proc. liderów IT obawia się o swoją zdolność do reagowania na ataki wymierzone w punkty końcowe.

„Ataki na oprogramowanie sprzętowe są bardzo uciążliwe i znacznie trudniejsze do wykrycia lub usunięcia niż typowy malware. Często wymagają eksperckiej, a nawet ręcznej interwencji. To znacznie zwiększa koszty i utrudnia działania naprawcze, zwłaszcza w środowiskach hybrydowych, w których zespoły IT często nie mają bezpośredniego dostępu do urządzeń.” – mówi Ian Pratt, dyrektor ds. bezpieczeństwa systemów osobistych w HP.

Jak dodaje, posiadanie większej liczby urządzeń poza zasięgiem ochrony sieci korporacyjnej również zmniejsza widoczność i zwiększa narażenie na ataki przychodzące przez niezabezpieczone sieci.

Jednocześnie obserwowany jest wzrost liczby niszczycielskich ataków. Pomimo wyraźnego zagrożenia, bezpieczeństwo urządzeń nie zawsze jest głównym czynnikiem branym pod uwagę w procesie zakupu sprzętu. Problem nasila się w związku z shadow IT. Raport HP Wolf Security wykazał, że 68 proc. pracowników biurowych, którzy nabyli urządzenia do pracy zdalnej, stwierdziło, że bezpieczeństwo nie było głównym czynnikiem branym pod uwagę przy zakupie.

Co więcej, 43 proc. nie zleciło sprawdzenia lub przeprowadzenia instalacji nowego laptopa lub komputera PC przez dział IT lub dział bezpieczeństwa. HP ostrzega, że jednym z kluczowych problemów, z jakimi borykają się przedsiębiorstwa, jest fakt, że wiele z nich nadal używa starszych urządzeń.

„Bezpieczeństwo musi stać się częścią procesu dokonywania wyboru przy zakupie nowych urządzeń” – radzi Boris Balacheff, główny specjalista w HP Labs.

Artykuł Ataki na firmware są coraz większym zagrożeniem pochodzi z serwisu CRN.

]]>Artykuł Monitory: Dell najwyżej od 14 lat. „Wracamy do trendu sprzed pandemii” pochodzi z serwisu CRN.

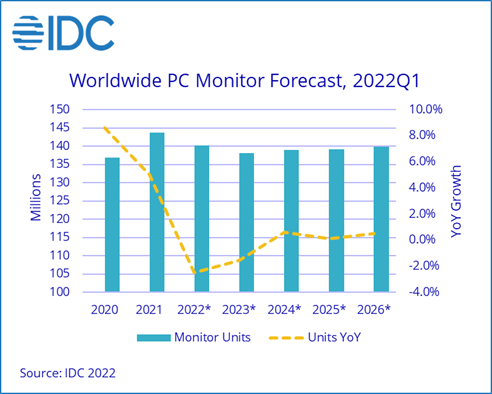

]]>Stwierdzono poprawę dostępności produktów. Na rynek trafiło więcej monitorów niż w każdym z trzech kwartałów 2021 r. (za wyjątkiem IV kw.). Jednocześnie inflacja daje się we znaki nabywcom. Zaczęły rosnąć zapasy sprzętu konsumenckiego, jednak spadek zakupów został wyrównany przez dobry popyt komercyjny.

IDC przewiduje spadek w 2022 r. o 2,5 proc. wobec 2021 r., a w 2023 r. o kolejne 1,5 proc. oraz stabilizację w 2024 r.

Prognoza dostaw monitorów komputerowych do 2026 r.

„W dużej mierze powracamy do trendu sprzed pandemii, gdy rynek napędzała głównie wymiana w firmach” – twierdzi Jay Chou, kierownik ds. badań w IDC. Rynek komercyjny wzrósł w I kw. br. o ponad 5 proc., a sprzedaż konsumencka spadła o 5 proc.

Uważa natomiast, że w krótkim okresie na rynkach wschodzących utrzyma się popyt konsumencki, bo producenci są teraz w stanie nadrobić zaległości w dostawach. Zapotrzebowanie nadal powinien generować też gaming i powroty do biur.

Dell najwyżej od 14 lat

Dell w I kw. 2022 r. osiągnął 22,4 proc. udziału w światowym rynku, co jest rekordem od czasu rozpoczęcia rozpoczęcia badań tego rynku przez IDC 14 lat temu. Producent umocnił pozycję lidera dzięki kompetencjom w łańcuchu dostaw i dobrej sprzedaży komercyjnej.

Pozostali producenci z czołówki mieli po ok. 10 proc. udziału. W pierwszej piątce znalazły się inne duże firmy, które mają silną pozycję w segmencie biznesowym, takie jak HP i Lenovo. Samsung odnotował również wzrost rok do roku, częściowo dzięki pozycji lidera wśród dostawców monitorów konsumenckich. TPV, właściciel marek AOC i Philips, stracił w I kw. br., przez borykający się z trudnościami rynek chiński i wojnę na Ukrainie.

Dostawy monitorów do PC w I kw. 2022 r. na światowy rynek

Artykuł Monitory: Dell najwyżej od 14 lat. „Wracamy do trendu sprzed pandemii” pochodzi z serwisu CRN.

]]>Artykuł HP: wzrost pomimo przeciwności pochodzi z serwisu CRN.

]]>Skurczyła się jednak zarówno marża operacyjna (z 8,6 proc. do 7,8 proc.), jak i zysk netto – o 19 proc., do 1 mld dol.

23 proc. spadek na notebookach, ale… wzrost

Znacznie zmniejszyły się dostawy notebooków HP, jeśli chodzi o wolumeny – aż o 23 proc. r/r, a desktopów o 11 proc.

Mimo to… przychody biznesu PC (Personal Systems) okazały się wyższe w II kw. o 9 proc. niż przed rokiem (11,5 mld dol.) przy marży operacyjnej 6,9 proc. Najwyraźniej więc średnie ceny sprzedaży komputerów były znacznie wyższe niż w ub.r.

Druk: mniej kupili zarówno konsumenci, jak i firmy

Przychody w segmencie druku spadły o 7 proc., do 5 mld dol., zwłaszcza za sprawą konsumentów (-12 proc.). Biznes wydał na sprzęt o 4 proc. mniej niż przed rokiem. Także na materiałach eksploatacyjnych był dołek (-6 proc. r/r).

Liczba dostarczonych domowych urządzeń drukujących w II kw. spadła o 24 proc., a biznesowych o 17 proc.

Jednak marża operacyjna w biznesie druku sięgnęła 19,3 proc. Warto też zaznaczyć, że problemem na rynku druku jest nadal dostępność, na braki cierpią główni dostawcy.

CEO: praca hybrydowa zwiększa zakupy

CEO HP Enrique Lores wyjaśnia spadek przychodów z notebooków m.in. powrotem pracowników do biur. W tej sytuacji część firm przeniosła się z powrotem na komputery stacjonarne.

„Kluczowym przesłaniem jest naprawdę duży popyt w sektorze komercyjnym” – zaznacza CEO. Zauważa, że przychody komercyjne w biznesie PC wzrosły o 18 proc. i mają już 65 proc. udziału w działalności HP związanej z systemami osobistymi.

Podkreśla także, że pomimo spadku dynamiki wobec ub.r. przychody i zyski firmy okazały się lepsze niż spodziewali się analitycy, kwartał był rekordowy w biznesie PC, co w jego ocenie jest związane z zapotrzebowaniem stworzonym przez hybrydowe rozwiązania pracy.

Szef firmy zaznacza też, że „kluczowe biznesy wzrostowe” poprawiły się dwucyfrowo, jak urządzenia peryferyjne i gaming o 40 proc., co w całym pierwszym półroczu finansowym (od listopada ub.r. do końca kwietnia br.), dało 5,6 mld dol. przychodów (na 33,5 mld dol. całej firmy). W ub.r. HP poszerzyło portfolio, kupując od Kingstona urządzenia peryferyjne marki HyperX.

Skutki lockdownu w Chinach nie tak dotkliwe jak u innych

CEO przyznał, że firma nie uniknie skutków blokad związanych z Covid-19, która dotknęła producentów w Chinach. Konsekwencje według szefa firmy było widać już w II kw.

Jednak w ocenie CEO wpływ lockdownu na HP był mniejszy niż na inne marki, dzięki lokalizacji fabryk i rejonów, w których doszło do blokad. Zaburzyły one głównie logistykę producenta.

Artykuł HP: wzrost pomimo przeciwności pochodzi z serwisu CRN.

]]>