Artykuł Rynek ze wzrostem 33 proc. co roku do 2030 r. pochodzi z serwisu CRN.

]]>Rynek NaaS (sieć jako usługa) przez najbliższe 8 lat będzie szedł w górę w imponującym tempie blisko 33 proc. co roku, osiągając w 2030 r. wartość 81,82 mld dol. – prognozuje Grand View Research.

Pracownia badawcza ocenia, że wydatki osiągną tak dużą dynamikę związaną z rosnącym wdrażaniem sieci jako usługi, ponieważ – jak argumentują analitycy – jest ona tania i zapewnia większą skalowalność, umożliwia dodawanie funkcji, poprawek i nowych możliwości. Ponadto coraz większe zapotrzebowanie na rozległe i szybkie sieci, wykorzystanie chmury do przechowywania danych oraz trend BYOD – to niektóre z czynników napędzających wzrost rynku. Przyczyni się do niego także więcej wdrożeń NaaS w kilku branżach, takich jak finansowa, produkcyjna, handel detaliczny, transport i logistyka.

Network-as-a-Service umożliwia klientom korzystanie usług sieciowych w subskrypcji od dostawców chmury i płatność za użytkowanie. Obejmuje zintegrowany sprzęt, oprogramowanie, licencje, usługi zarządzane.

Usługowy WAN pochłonie najwięcej wydatków

Według prognozy segment WANaaS będzie miał największy udział w przychodach. W 2021 r. wynosił on ponad 65 proc. Model sieci rozległej w chmurze ma zastąpić starszą sieć WAN, która opierała się na sprzęcie – stwierdzono w raporcie, uznając WANaaS za usługę zarządzaną odpowiednią dla średnich i dużych przedsiębiorstw, ponieważ umożliwia ona szybkie wdrożenia, optymalizuje produktywność i doświadczenie użytkowników oraz zmniejsza koszty.

Duże firmy zapłacą najwięcej

Segment dużych podmiotów zdominował rynek NaaS w 2021 r. i oczekuje się, że do 2030 r. wykaże znaczny wzrost – przeciętnie 31,3 proc. co roku, dzięki wdrożeniu usług chmurowych przez duże firmy do przechowywania danych oraz korzyści z NaaS, takich jak niskie opóźnienia, większa prędkość, zwiększona przepustowość sieci i gęstość urządzeń.

Jeśli chodzi o zastosowania, to segment łączności w chmurze i SaaS zdominował rynek w 2021 r. Prognozowany jest wzrost wynoszący średnio 33,6 proc. co roku.

Co do rynków wertykalnych, to firmy ICT powinny szczególnie chętnie sięgać po NaaS. W 2021 r. ich udział w przychodach wyniósł globalnie 24,1 proc. Do 2030 r. wzrost powinien utrzymać poziom 33,1 proc. rocznie.

Artykuł Rynek ze wzrostem 33 proc. co roku do 2030 r. pochodzi z serwisu CRN.

]]>Artykuł Rynek gamingu będzie warty 0,5 bln dol. pochodzi z serwisu CRN.

]]>Globalny rynek gamingu osiągnie wartość 504,29 mld dol. w 2030 r., rosnąc w najbliższych latach średnio o 10,2 proc. co roku – prognozuje Grand View Research. Raport obejmuje urządzenia (konsole, PC i sprzęt mobilny) oraz gry offline i online.

Gaming rozkwitł w czasie pandemii, gdy stał się odskocznią od lockdownu dla ludzi zamkniętych w domach. Dobre perspektywy na kolejne lata są związane z rosnącą popularnością tytułów mobilnych, e-sportu i grania online. Ponadto wrażenia z cyfrowej rozrywki poprawia rozwój wirtualnej rzeczywistości (VR) i rozszerzonej (AR).

Jeśli chodzi o urządzenia, oczekuje się, że wartość sprzedaży konsol będzie zwiększać się o ok. 9 proc. co roku do 2030 r. Rosnące zapotrzebowanie na te urządzenia zachęciło dostawców do wprowadzenia na rynek zaawansowanych technologicznie i przystępnych cenowo urządzeń. W 2020 r. pojawiła się nowa generacja sprzętu. Sony do końca grudnia 2021 r. sprzedało 17,3 mln szt. PlayStation 5.

Jeśli chodzi o rodzaj gier, to przychody z grania online powinny zwiększać się o 13 proc. co roku. Analitycy przewidują, że wzrost rynku będzie napędzać zapotrzebowanie na gry wieloosobowe, a także na darmowe tytuły.

Artykuł Rynek gamingu będzie warty 0,5 bln dol. pochodzi z serwisu CRN.

]]>Artykuł MŚP solidnie zwiększą wydatki na zarządzanie multi-cloud pochodzi z serwisu CRN.

]]>Ten rynek mocno odpali. Szacuje się, że wydatki na światowym rynku zarządzania multi-cloud do 2030 r. osiągną 56,02 mld dol., co oznacza średni wzrost aż o 27,5 proc. rocznie od 2022 do 2030 r. – według Grand View Research.

Ponadto organizacje zdały sobie sprawę, że wybierając wiele chmur unikają uzależnienia od jednego dostawcy. Przewiduje się, że najważniejsza dla wzrostu zaporzebowania na takie uslugi będzie wydajność, a następnie posiadanie skutecznych procesów zarządzania.

Obawy hamulcem wzrostu

Z drugiej strony obawy dotyczące bezpieczeństwa danych i ochrony prywatności, w połączeniu z trudnościami napotykanymi podczas przebudowy sieci pod kątem infrastruktury opartej na chmurze, mogą powstrzymać wzrost rynku.

Analitycy spodziewają się, że segment usług zarządzanych odnotuje znaczny wzrost do 2030 r. Pozwalają one użytkownikom różnych platform chmurowych poprawić skalowalność, zmniejszyć wydatki i zwiększyć elastyczność architektury aplikacji – stwierdzono.

Co istotne, wydatki małych i średnich firm na zarządzanie multi-cloud powinny pójść w górę najszybciej do 2030 r., czyli powyżej średniej 27,5 proc. rocznie.

Wyjaśniono tę prognozę tym, że MŚP intensywnie poszukują narzędzi i rozwiązań biznesowych, a rosnąca liczba dostawców usług wkraczających na rynek zarządzania multi-cloud oferuje takim podmiotom różne opcje, tym samym napędzając wzrost wydatków – twierdzi Grand View Research.

Natomiast wśród branż segment produkcji powinien zwiększać wydatki na zarządzanie wieloma chmurami w najszybszym tempie.

Artykuł MŚP solidnie zwiększą wydatki na zarządzanie multi-cloud pochodzi z serwisu CRN.

]]>Artykuł Cyfrowe miejsce pracy. Boom co najmniej do 2030 r. pochodzi z serwisu CRN.

]]>Przedsiębiorstwa nie pożałują grosza na rozwiązania digital workplace ze względu na rosnący nacisk na rozwój inteligentnych miejsc pracy, coraz większe wykorzystanie chmury obliczeniowej przez duże przedsiębiorstwa oraz rozpowszechnienie cyfrowych rozwiązań do pracy wśród użytkowników końcowych. To zdaniem analityków trzy główne czynniki, które mogą stworzyć potrzebę przyjęcia cyfrowych miejsc pracy.

Wskazano też korzyści z wdrożeń chmurowych obejmujących rozwiązania do pracy i SaaS, jak większa sprawność i elastyczność pracowników, co poprawia ich wydajność i produktywność. W rezultacie zwiększa się sprawność działania biznesu, co dodatkowo napędza wzrost rynku. Przykładem są oparte na chmurze rozwiązania konferencyjne.

Ponadto rosnąca liczba pracowników mobilnych i wdrażanie przez przedsiębiorstwa programów BYOD (Bring Your Own Device) w celu zwiększenia produktywności pracowników zwiększyły zapotrzebowanie firm na rozwiązania do zarządzania mobilnością (EMM). Umożliwiają one korzystanie zespołom z prywatnego sprzętu do pracy, jednocześnie zarządzając urządzeniami firmowymi.

Grand View Research spodziewa się, że segment usług zanotuje średni roczny wzrost przychodów 23,5 proc. do 2030 r., w tym profesjonalnych i zarządzanych, jak wirtualizacja i mobilność.

Co istotne, MŚP nie powinny odstawać pod względem tempa wzrostu wydatków na digital workplace (24,3 proc. rocznie) wobec średniej na rynku. Taka dynamika zdaniem ekspertów będzie związana z coraz częstszym wdrażaniem rozwiązań BYOD i zarządzania mobilnością, które w mniejszych organizacjach obniżyły całkowity koszt posiadania podczas migracji i aktualizacji z istniejących tradycyjnych, starszych systemów do cyfrowych miejsc pracy

Jeśli chodzi o branże, to produkcja powinna osiągnąć znaczny średni wzrost nakładów – na poziomie 25,2 proc. co roku do 2030 r., ze względu na wdrożenia zautomatyzowanych systemów i robotyki.

Artykuł Cyfrowe miejsce pracy. Boom co najmniej do 2030 r. pochodzi z serwisu CRN.

]]>Artykuł Wirtualna sieciówka za 167 mld dol. pochodzi z serwisu CRN.

]]>Globalny rynek wirtualizacji funkcji sieciowych osiągnie wartość 167 mld dol. do 2030 r., odnotowując średni roczny wzrost o blisko 27 proc. – prognozuje Grand View Research.

Tak wysoka dynamika jest przypisywana wdrożeniom zwirtualizowanego oprogramowania w korporacyjnych centrach danych. Zwłaszcza duże przedsiębiorstwa zyskują znaczny udział w rynku, ze wględu na rosnące zapotrzebowanie na niedrogi i lepszy software oraz sprzęt wymagany do wirtualizacji funkcji sieciowych.

Z drugiej strony analitycy spodziewają się, że problemy związane z bezpieczeństwem, jak niezgodność z przepisami, awaria ochrony przed odmową usługi i in. będą ograniczać wzrost wydatków na NFV.

Szacuje się, że segment urządzeń wirtualnych ma największy udział w rynku, ze względu na zwiększające się zapotrzebowanie na automatyzację oraz złożoność sieci.

Jeśli chodzi o komponenty rynku, to segment rozwiązań miał największy udział w przychodach – ponad 74 proc. 2021 r. Na drugim miejscu były usługi.

Natomiast jeśli chodzi o użytkowników, to dostawcy usług szybko wdrażają wirtualizacje funkcji sieciowych, z uwagi na takie korzyści, dostosowywanie sieci i centralizacja, która poprawia wydajność sieci.

Artykuł Wirtualna sieciówka za 167 mld dol. pochodzi z serwisu CRN.

]]>Artykuł Aplikacje w roli psychiatry pochodzi z serwisu CRN.

]]>Rosnąca świadomość dotycząca zdrowia psychicznego jako istotnego składnika ogólnego stanu zdrowia to jeden z czynników stymulujących wzrost rynku. Wiele pod tym względem zmieniła pandemia COVID-19, która nie tylko doprowadziła do wzrostu liczby pobrań aplikacji związanych ze zdrowiem psychicznym, ale także zwiększyła świadomość dotyczącą stanu psychiki jako poważnego problemu. Według badań przeprowadzonych przez ORCHA (Organization for the Review of Care and Health Applications), liczba pobrań aplikacji dotyczących zdrowia psychicznego w Wielkiej Brytanii wzrosła o około 200 proc. od lata 2019 do lata 2020.

Rynek napędza również oczywiście rosnąca penetracja smartfonów i internetu. W zależności od typu platformy rynek aplikacji zdrowia psychicznego dzieli się na Androida, iOS i inne. Wzrost segmentu iOS można przypisać jego rosnącej popularności wśród konsumentów. Według danych opublikowanych przez Business of Apps w 2021 roku udział iOS w rynku w Wielkiej Brytanii wzrósł z 47% w III kwartale 2020 roku do 51,6% w III kwartale 2021 roku. Przewiduje się jednak, że segment Androida będzie rósł w najszybszym tempie w okresie prognozy, mi.in ze względu na opłacalny charakter smartfonów z systemem Android. Według statystyk z 2022 r. dostarczonych przez Business of Apps, liczba aktywnych użytkowników Androida wzrosła z 2,3 mld w 2018 r. do 2,8 mld w 2020 r.

W 2021 r. na rynku aplikacji wspierających zdrowie psychiczne dominował segment „zarządzania” depresją i stanami lękowymi z udziałem w przychodach przekraczającym 25%. Przewiduje się, że segment zarządzania stresem będzie rósł w najszybszym tempie w okresie prognozy. Rosnąca częstość występowania stresu i związanych z nim zaburzeń oraz coraz częstsze stosowanie aplikacji, które są korzystne w redukcji stresu, są pionierskimi czynnikami napędzającymi wzrost w okresie prognozy (według statystyk dostarczonych przez ankietę Gallupa, około jedna trzecia światowej populacji deklarowała, że w 2019 roku czuła się zmartwiona, zestresowana lub zła).

Artykuł Aplikacje w roli psychiatry pochodzi z serwisu CRN.

]]>Artykuł Coraz większe pieniądze na rynku integracji systemów 5G pochodzi z serwisu CRN.

]]>W miarę jak infrastruktura 5G będzie się zagęszczać, rynek integracji systemów opartych na łączności 5 generacji będzie nieżle prosperował przez najbliższe lata. Wydatki powinny zwiększać się co roku średnio o 27,3 proc. aż do 2030 r. – prognozuje Grand View Research. Za 8 lat mają osiągnąć globalną wartość prawie 63 mld dol.

Integracja infrastruktury 5G i aplikacji ma pomóc przedsiębiorstwom działać jak scentralizowana platforma, co pomoże w zmniejszeniu złożoności. Stąd spodziewane są solidne inwestycje w infrastrukturę 5G, a temu będzie towarzyszyć potrzeba stworzenia ekosystemu obsługującego tę technologię.

Smart city i Industry 4.0

Prognoza zakłada, że pod 5G będzie modernizowana infrastruktura inteligentnych miast. Inwestycje są spodziewane zwłaszcza w przemyśle, gdzie zwiększyło to zapotrzebowanie na szerokopasmowe łącze do komunikacji M2M. W celu zapewnienia bezproblemowej łączności z czujnikami i robotami w fabrykach, zwiększy się popyt na usługi integracji, tak aby całe zakłady były kompatybilne z 5G NR (new radio) – przewidują analitycy.

Niedobór fachowców hamulcem

Co więcej, ze względu na pojawienie się takich technologii, takich jak network slicing i SDN, zapotrzebowanie na integrację systemów 5G gwałtownie zwiększy się w celu zmniejszenia kosztów infrastruktury przedsiębiorstwa.

Jednak do wdrożenia i zarządzania integracją będą potrzebni wysoko wykwalifikowani specjaliści. Niedostatek tych kompetencji wyhamuje wzrost rynku – zdaniem Grand View Research.

Przewiduje się, że najszybciej wydatki na uslugi integracji 5G będą rosły w przemyśle. Duże przedsiębiorstwa coraz częściej budują ekosystemy z obsługą 5G ze względu na konkurencję na rynku.

5G nadal niszą w internecie rzeczy

5G nadal jest niszą w przestrzeni IoT, chociaż dostawcy modułów powiększają swoje portfolio produktów 5G – twierdzi z kolei ABI Research. Firma analityczna zidentyfikowała 75 modeli modułów IoT 5G dostępnych obecnie na rynku, w porównaniu do 45 pół roku wcześniej. „5G jest nadal na najwcześniejszym etapie wdrażania w IoT, dlatego nie jest wykorzystywane w wielu przypadkach poza rynkiem motoryzacyjnym i stacjonarnymi rynkami bezprzewodowymi” – zauważa Harriet Sumnall, analityk ds. badań w ABI Research.

Artykuł Coraz większe pieniądze na rynku integracji systemów 5G pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

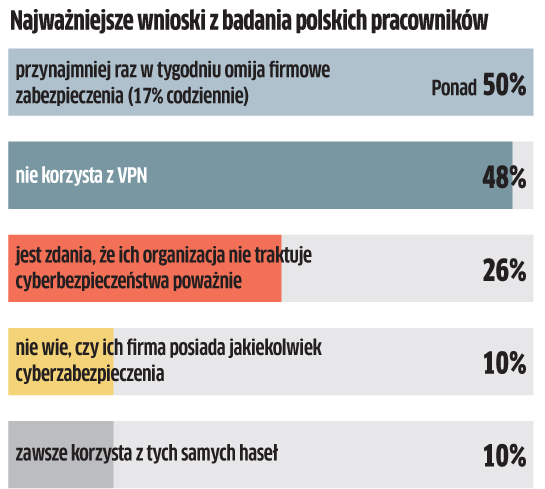

Polscy pracownicy pilnie potrzebują szkoleń z zakresu ochrony cyfrowej, bo mają sporo ryzykownych nawyków, a firmy powinny tworzyć politykę bezpieczeństwa tak, aby w minimalnym stopniu wpływała ona na efektywność i czas pracy – twierdzą analitycy Cisco. Więcej niż 50 proc. polskich pracowników przyznaje, że omija firmowe zabezpieczenia przynajmniej raz w tygodniu. Co nie powinno dziwić, skoro 20 proc. twierdzi, że wykonywanie zadań w sposób bezpieczny jest skomplikowane, a około 10 proc. narzeka, że zabiera im cenny czas (według 40 proc. pytanych codziennie od 5 do 10 minut, a według 23 proc. do 15 minut). Pracownicy robią więc, co mogą, żeby ułatwić sobie życie: 10 proc. zawsze korzysta z tych samych haseł, zaś 28 proc. zapisuje je ręcznie. Tylko 22 proc. zdalnych pracowników wie o istnieniu w ich firmie systemów pojedynczego logowania, które pozwalają na bezpieczny dostęp do różnych platform i aplikacji. Z kolei około 50 proc. korzysta z VPN i uwierzytelniania wieloskładnikowego.

Rekordowe pieniądze dla polskich startupów

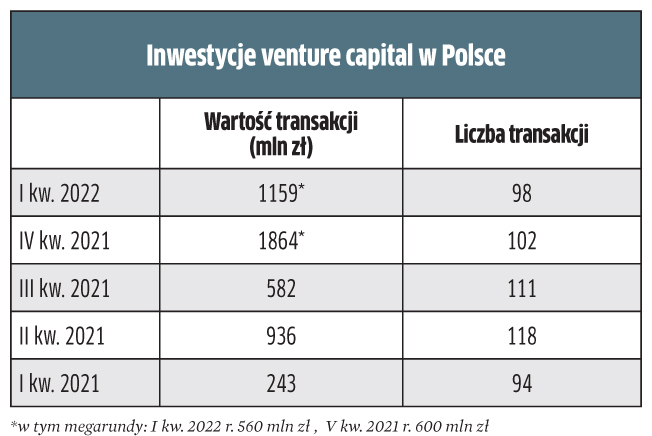

Choć w mediach zaczęły pojawiać się opinie o rychłym pęknięciu bańki na polskim rynku funduszy VC, jak na razie załamania nie widać. Przeciwnie, wartość inwestycji venture capital w Polsce w I kw. 2022 roku przekroczyła 1,1 mld zł. To najmocniejsze otwarcie roku w historii jest efektem 98 transakcji, w które zaangażowanych było 101 funduszy. Nawet odliczając megarundy – ponadstandardowe transakcje (outliers), wzrost w I kw. 2022 roku (599 mln zł) wobec I kw. 2021 roku (243 mln zł) jest ponad dwukrotny. W sumie wartość inwestycji w jeden kwartał wyniosła niemal tyle, ile w całym 2019 roku. W tym 43 proc. zainwestowanych środków w I kw. br. to kapitał publiczno-prywatny, a udział międzynarodowych funduszy wartościowo wyniósł 53 proc. Z kolei 86 z 98 transakcji bazowało na kapitale publiczno-prywatnym. Przy czym aż 85 przeprowadziły polskie zespoły. Największa transakcją w I kw. 2022 roku była runda zamknięta przez polsko-fiński ICEYE, który pozyskał ponad 560 mln zł.

Dekada hossy dla integratorów

Integratorzy powinni zapiąć pasy i przygotować się na lata wzrostu przychodów – twierdzą analitycy Grand View Research. Otóż obroty na rynku integracji systemów mają zwiększać się co roku średnio o 13,2 proc., osiągając wartość blisko 1 bln dol. (955,21 mld dol.) w 2030 r. Najważniejsze czynniki generujące popyt to zdaniem analityków rosnąca popularność chmury i wirtualizacji oraz potrzeba wdrażania tanich i energooszczędnych procesów produkcyjnych. Nowych możliwości można spodziewać się chociażby w takich obszarach, jak: CBS (Cloud Service Brokerage), BEMS (Building Energy Management Systems) i CPS (Cyber-Physical System). Coraz wyżej cenione będzie fachowe doradztwo, a już w 2021 roku udział konsultingu w rynku oszacowano na ponad 30 proc. Wzrost znaczenia doradztwa jest związany z wyzwaniami dotyczącymi złożoności infrastruktury IT. Analitycy oczekują, że segment IT i telekomunikacyjny odnotuje znaczny wzrost – przeciętnie o 15,6 proc., m.in. ze względu na rozwój infrastruktury 5G, co z kolei będzie wiązać się z intensywnym wykorzystaniem danych w sieciach. Źródło: Grand View Research

Smart home: ludzie chcą komfortu i bezpieczeństwa

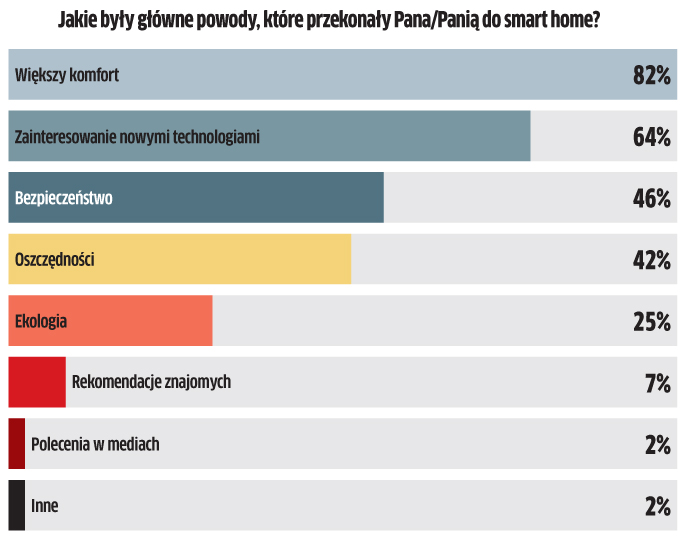

Według Oferteo.pl w 2021 roku 30 proc. respondentów budujących dom zdecydowało się na wdrożenie rozwiązań smart home. Co ciekawe, 65 proc. użytkowników było w pełni zadowolonych z zakupionych urządzeń, zaś 17 proc. przyznało, że spełniły ich oczekiwania tylko częściowo. Co istotne, większość ankietowanych (65 proc.) planuje w przyszłości rozbudować swój system smart home. Wśród nich 33 proc. chce zamontować inteligentne oświetlenie, 31 proc. zawory i zraszacze ogrodowe, a 28 proc. – alarmy i narzędzia do sterowania ogrzewaniem. Dla osób instalujących rozwiązania inteligentnego domu wyraźnie wzrosła potrzeba bezpieczeństwa. W 2021 roku było ono głównym powodem inwestycji dla 46 proc. respondentów. To o 10 pp. więcej niż w roku 2020. Z kolei 64 proc. pytanych twierdzi, że decydujące było ich zainteresowanie nowymi technologiami i tutaj wzrost wyniósł 14 pp. Zdecydowanie największy wpływ na decyzję o wdrożeniu nadal ma jednak potrzeba komfortu.

Polski rynek drukarek zabłysnął w Europie

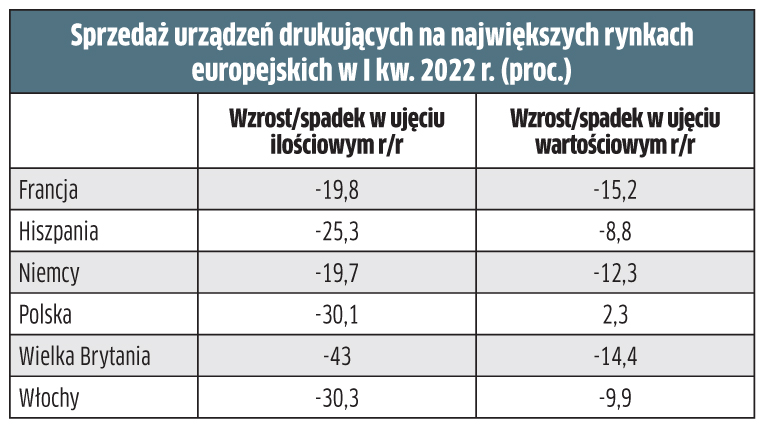

Sprzedaż urządzeń drukujących na polskim rynku spadła w I kw. 2022 roku o 30 proc. – wynika z danych Contextu. Jednak mimo tak głębokiego dołka, wartość tego segmentu rynku wzrosła o 2,3 proc. Dodatni wynik wyróżnia nasz kraj w Europie. Na 22 analizowane państwa tylko cztery (Polska, Szwecja, Łotwa i Litwa) osiągnęły wzrost wartości sprzedaży. Natomiast wolumeny spadły wszędzie, i to porządnie. W sumie Europie w I kw. 2022 roku sprzedano o 29 proc. mniej maszyn drukujących niż rok wcześniej, jednak w ujęciu wartościowym dołek był wyraźnie mniejszy, bo 10-procentowy. Ta różnica wynika z większego udziału w sprzedaży modeli ze środkowej i górnej półki, a ponadto wzrosły ceny sprzętu. Warto przy tym podkreślić, że w ocenie ekspertów rynek tanich urządzeń konsumenckich został nasycony. Spory dołek na wolumenach to także skutek niedostatecznej podaży drukarek w związku z niedoborem komponentów.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Najbardziej potrzebne usługi smart home pochodzi z serwisu CRN.

]]>Będzie to związane, jak przewidują analitycy, z rosnącym zapotrzebowaniem na systemy kognitywne oraz popularnością instalowania i utrzymania inteligentnych urządzeń domowych. Ponadto większym wydatkom w tym segmencie pomaga personalizacja sprzętu do smart home przez instalatorów.

Koszty barierą wzrostu

Są też czynniki hamujące rozwój rynku usług. Są to głównie koszty naprawy i serwisowania urządzeń. Większość kluczowych graczy w branży nawiązuje współpracę partnerską i rozszerza zakres usług, aby zdobyć maksymalny udział w rynku.

Usługi IoT dominują na rynku

Segment usług IoT dla inteligentnych urządzeń miał ponad 60 proc. udziału w przychodach w 2021 r.

Otóż takie usługi pomagają właścicielom domów dostosować ich urządzenia smart do potrzeb. Użytkownicy pozostają na bieżąco z trendami i rozwojem technicznym sprzętu z pomocą instalatorów albo dostawców usług.

Przypuszcza się, że usługi IoT dla sprzętu zabezpieczającego i monitoringu prawdopodobnie osiągną drugi najwyższy wzrost przychodów, wynoszący przeciętnie 10,8 proc. w latach 2022-2028. Jak zauważono, taki sprzęt wymaga naprawy i utrzymania po pełnej instalacji i konfiguracji.

Pacjenci pod zdalną opieką

Według IoT Analytics wydatki na chmurowe usługi dla inteligentnego domu w chmurze albo na usługi infrastrukturalne wzrosły dzięki zdalnemu monitorowaniu pacjentów w czasie Covid-19, co znacząco przyczyniło się do rozwoju rynku.

Generalnie pandemia pozytywnie wpłynęła na wielkość rynku usług smart home, bo było więcej instalacji i zleceń konserwacji inteligentnych urządzeń w tym czasie.

Ameryka Północna miała największy udział w rynku przekraczający 35 proc. w 2021 r. Według ankiety, ok. 81 proc. użytkowników w USA posiada inteligentne domy połączone z siecią, a co czwarty ma inteligentne urządzenie domowe.

Artykuł Najbardziej potrzebne usługi smart home pochodzi z serwisu CRN.

]]>Artykuł PaaS będzie warte ponad 200 mld dol. pochodzi z serwisu CRN.

]]>Światowy rynek PaaS będzie rósł średnio o 19,3 proc. rocznie do 2028 r., osiągając za 6 lat wartość 206,3 mld dol. – prognozuje Grand View Research.

Popularność PaaS będzie związana przede wszystkim z rozwojem usług tworzenia oprogramowania w oparciu o chmurę, w celu ograniczenia kosztów i czasu budowy software’u. Będą z nich korzystać fachowcy IT w MŚP, stąd coraz większa – jak się przewiduje – liczba małych i średnich firm to drugi główny czynnik rozwoju rynku PaaS. Dostarczenie szablonów i narzędzi programistycznych przez PaaS zwiększy korzystanie z tej usługi w przedsiębiorstwach.

Prognoza zakłada też rozwój usług tworzenia oprogramowania w home office, ponieważ w czasie lockdownu wielu zdalnych programistów przerzuciło się na wirtualne platformy, takie jak PaaS.

Więcej wdrożeń software’u z PaaS

Według prognozy segment wdrożeniowy będzie sporo na plusie w najbliższych latach – o 18,3 proc. co roku w latach 2022-2028, z uwagi na rosnącą tendencję do implementacji oprogramowania za pośrednictwem PaaS.

Według analityków usługi oparte na chmurze publicznej, takie jak PaaS, pozwalają użytkownikom kontrolować wdrażanie oprogramowania, a dostawcy usług w chmurze zarządzać innymi komponentami IT, takimi jak bazy danych, systemy operacyjne, storage i serwery.

Segment testowy będzie rósł nieco szybciej, o ponad 20 proc. co roku, co wynika z coraz większego wykorzystania narzędzi do testowania oprogramowania przez programistów w przedsiębiorstwach.

W Europie start-upy i MŚP będą potrzebować PaaS

W 2021 r. Europa miała ponad 20 proc. udziału w światowym rynku PaaS. Do jego wzrostu przyczyniają się głównie duże zachodnie kraje.

Na kontynencie zapotrzebowanie na narzędzia do tworzenia oprogramowania wirtualnego oparte na chmurze powoduje rosnąca liczba start-upów IT i MŚP. Tutaj także obroty na PaaS powinny się zwiększać.

Artykuł PaaS będzie warte ponad 200 mld dol. pochodzi z serwisu CRN.

]]>