Artykuł Firmy marnują ponad 30 proc. pieniędzy na software pochodzi z serwisu CRN.

]]>Zmarnowane wydatki IT pozostają głównym wyzwaniem dla przedsiębiorstw. Respondenci informują o 38 proc. wyrzuconych w błoto pieniędzy na oprogramowanie komputerowe, 34 proc. – na software data center, 33 proc. – na SaaS oraz także 33 proc. – na IaaS/PaaS – według badania Flexery.

Zespoły zarządzające zasobami IT (ITAM) podają, że największe wyzwania dotyczą nowych środowisk (SaaS, chmura, kontenery) oraz złożoności praw do używania oprogramowania (oba jako największe wyzwanie wskazało 32 proc. respondentów).

Największe korporacje — zatrudniające ponad 100 tys. pracowników — wydają średnio 64 mln dol. na SaaS. Jeśli odejmiemy jedną trzecią tej kwoty, wychodzi okrągła sumka zmarnowanych pieniędzy.

Jak powstrzymać straty

Aby masa środków nie szła na marne, wskazano najważniejsze obszary oszczędności. Z badania wynika, że programy SAM (zarządzania zasobami oprogramowania) są najbardziej efektywne w osiąganiu oszczędności dzięki ponownemu wykorzystaniu licencji (nie w chmurze), aby uniknąć kupowania nowych (83 proc. wskazań). Równie dobrym pomysłem okazuje się negocjowanie umów z dostawcami (83 proc.) i ograniczenie wydatków na utrzymanie nieużywanego oprogramowania (81 proc.).

Brakuje ludzi, czasu i pieniędzy

Problem polega jednak na tym, że często nie ma komu nadzorować tych obszarów: 78 proc. respondentów w Europie przyznaje, że wyzwaniem jest brak zasobów w zespole SAM, a według 88 proc. brak czasu albo pieniędzy na audyty.

Najczęściej audyty przeprowadza Microsoft (52 proc. respondentów to zgłosiło), IBM (34 proc.) i Oracle (31 proc.).

Niektórych sporo one kosztowały: 14 proc. respondentów poinformowało, że w ciągu ostatnich trzech lat zapłaciło ponad 5 mln dol. za audyty dostawców oprogramowania (w tym kary i korekty nieprzewidziane w budżecie).

Aż 65 proc. respondentów twierdzi, że nie ma dokładnego wglądu w zasoby IT, które mają wpływ na wyniki biznesowe.

Zdaniem ekspertów w związku z marnotrawstwem i ryzykiem trudności gospodarczych rośnie rola zespołów zarządzania zasobami IT (ITAM), zasobami oprogramowania (SAM) i sprzętu (HAM) – muszą one poprawiać procesy identyfikacji niewłaściwie wykorzystywanego software’u i optymalizacji licencji na chmurę, SaaS i kontenery.

Dane zawiera raport „Flexera State of ITAM”. Pytano 500 specjalistów, którzy zarządzają i uczestniczą w procesach ITAM, SAM i HAM w organizacjach zatrudniających co najmniej 1 tys. pracowników.

Artykuł Firmy marnują ponad 30 proc. pieniędzy na software pochodzi z serwisu CRN.

]]>Artykuł Wojna i spowolnienie nie odstraszyły dyrektorów IT od zwiększenia wydatków pochodzi z serwisu CRN.

]]>Aż 64 proc. dyrektorów IT spodziewa się zwiększenia budżetów na IT w ciągu najbliższych 12 miesięcy. To wzrost z 49 proc. w styczniu 2021 r., ale spadek z 71 proc., zanim wybuchła wojna i wprowadzono sankcje na Rosję – według badania Flexera. Tym niemniej 2/3 podmiotów nadal deklarujących wzrost nakładów na IT w 2022 r. to budujący wynik.

Respondenci podają, że mediana wydatków na IT w ich organizacjach wynosi 8 proc. przychodów firmy.

Z tym że w organizacjach liczących od 2 tys. do 5 tys. pracowników odsetek ten jest wyższy (10 proc. przychodów), niż w największych podmiotach, liczących powyżej 10 tys. pracowników (6 proc.).

Prawie trzy czwarte (74 proc.) respondentów wymienia transformację cyfrową jako najważniejszą inicjatywę IT (wzrost z 56 proc. w 2021 r.).

Tuż za nią plasuje się cyberbezpieczeństwo, którego znaczenie znaczenie mocno wzrosło (73 proc. w 2022 r., w porównaniu z 50 proc. w 2021 r.) i migracja do chmury (65 proc. w 2022 r., wzrost z 48 proc. w 2021 r.).

Biznes idzie do chmury

Dane z badania potwierdzają, że silnie rośnie zapotrzebowanie przedsiębiorstw na chmurę. W ciągu ostatnich kilku lat Covid-19 spowodował wzrost przyjęcia SaaS o 69 proc., a IaaS i PaaS o 59 proc.

72 proc. respondentów spodziewa się wzrostu wydatków na SaaS (w tym 22 proc. znacznego wzrostu), a 71 proc. na IaaS i PaaS (w tym 44 proc. oczekuje znacznego wzrostu).

Za to ponad jedna czwarta respondentów (27 proc.) informuje, że zmniejszyła wydatki na oprogramowanie lokalne.

10 proc. chce zrezygnować z centrów danych

W ciągu najbliższych 2 lat 51 proc. respondentów przewiduje zmniejszenie liczby centrów danych. Z kolei 10 proc. pytanych twierdzi, że planuje całkowicie z nich zrezygnować.

Za mało danych i zwlekanie z decyzją głównym problemem

Jako największe wyzwanie przy podejmowaniu decyzji o zakupie IT wskazano brak danych wysokiej jakości (82 proc.). W dalszej kolejności sa to: powolne decyzje dotycząc wdrożeń (79 proc.) oraz podobny problem, czyli zbyt długie podejmowanie decyzji w sprawie wdrożeń (79 proc.).

Z kolei główne problemy związane z optymalizacją kosztów IT zdaniem CIO to ręczne procesy (86 proc.), co wskazuje na dużą potrzebę automatyzacji, wzrost cen (84 proc.) i unikanie marnotrawstwa (81 proc.).

Microsoft najbardziej korzysta na zmianach

Microsoft okazuje się największym dostawcą dla 58 proc. respondentów (w porównaniu do 47 proc. w 2021 r.). AWS pozostał natomiast numerem 1 wśród 21 proc. pytanych, z tym że jest to liczba podobna jak w 2021 r. (22 proc.). Oracle jest trzeci na liście (15 proc.) i tutaj widać wyraźny wzrost (6 proc. w 2021 r.).

Co istotne, dane wskazują, że Microsoft odniesie największe korzyści ze zmian w wydatkach. Aż 69 proc. respondentów stwierdziło, że spodziewa się zwiększenia nakładów na Azure w 2022 r., a 64 proc. na oprogramowanie Microsoftu SaaS, a 59 proc. na licencjonowane oprogramowanie koncernu z Redmond. Dla porównania 57 proc. planuje zwiększyć wydatki na AWS.

Dane zawiera raport „Flexera 2022 Tech Spend Pulse”, w którym ankietowano ponad 500 dyrektorów IT w dużych firmach (od 2 tys. pracowników w górę) w Ameryce Północnej i Europie.

Artykuł Wojna i spowolnienie nie odstraszyły dyrektorów IT od zwiększenia wydatków pochodzi z serwisu CRN.

]]>Artykuł AWS, Azure i Google Cloud: 5 trendów zakupowych w chmurze publicznej pochodzi z serwisu CRN.

]]>Wydatki na AWS, Azure i GCP

Gdy chodzi o wybór dostawcy, to – jak wynika z raportu Flexery – wśród przedsiębiorstw wydających rocznie ponad 12 mln dol. na chmurę niewielką przewagę ma AWS. W sumie 18 proc. badanych firm wydaje co najmniej 12 mln dol. rocznie na AWS. Dla porównania, 15 proc. respondentów przyznało, że wydaje tyle na platformę Azure, a jedynie niespełna 7 proc. na Google Cloud Platform. Z innego zestawienia wynika, że 53 proc. korporacyjnych klientów platformy Azure wydaje na nią co najmniej 1,2 mln dol. rocznie. Dla porównania, takie kwoty na AWS przeznacza 52 proc., a na Google Cloud Platform – 33 proc. firm.

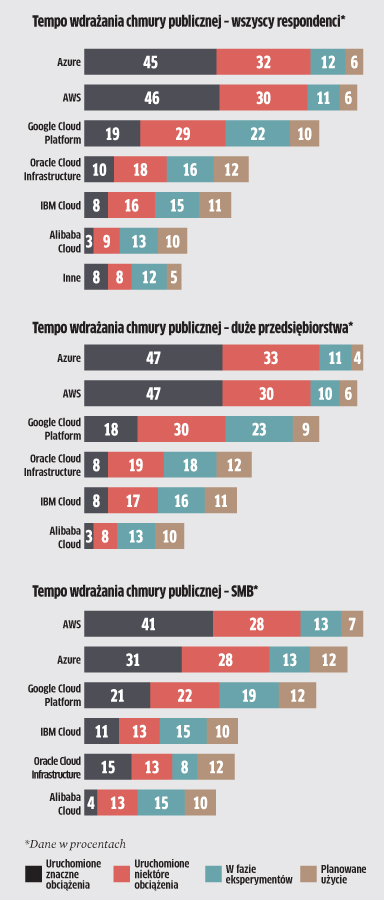

Tempo wdrażania chmury publicznej

Badanie „State of the Cloud Report 2022” firmy Flexera dotyczyło także zakresu wykorzystania chmury publicznej przez przedsiębiorstwa. Ankietowani dostawcy musieli określić, czy w jednej z trzech wiodących chmur publicznych mają uruchomioną znaczną część ze swoich obciążeń, czy też działają tam tylko niektóre z nich. A może dopiero testują daną chmurę? W przypadku zaś, gdyby nie korzystali z żadnej z trzech platform, mieli wskazać, czy planują to zrobić w najbliższej przyszłości.

Raport Flexery potwierdził rzecz oczywistą: AWS, Azure i Google Cloud Platform to trzej najważniejsi dostawcy chmury publicznej w Ameryce Północnej. Wyjątkowe w tegorocznym badaniu okazało się to, jak bardzo Azure nadrobił dystans do AWS. Pozostali dostawcy usług w chmurze nie wykazali tak dużego wzrostu rok do roku jak Microsoft. W rezultacie Azure ma wskaźnik wykorzystania na poziomie 77 proc. wśród wszystkich organizacji i minimalnie wyprzedza AWS, z którego platformy korzysta w większym lub mniejszym zakresie 76 proc. pytanych. Trzecią chmurą jest Google Cloud Platform ze wskaźnikiem wykorzystania na poziomie 48 proc.

Jeśli zerkniemy do zeszłorocznego badania, czyli „State of the Cloud Report 2021”, to okaże się, że liderem był wtedy AWS ze wskaźnikiem wykorzystania na poziomie 77 proc., na drugim miejscu znalazł się Azure (73 proc.), a trzecie miejsce zajęła platforma Google Cloud (47 proc.).

Artykuł AWS, Azure i Google Cloud: 5 trendów zakupowych w chmurze publicznej pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Przedsiębiorcy zamierzają zwiększyć wydatki na chmurę o 29 proc. w ciągu najbliższych 12 miesięcy – wynika z badania Flexery. Możliwe, że nawet przekroczą zakładane limity, na co wskazują dotychczasowe praktyki. Otóż w ocenie ankietowanych aktualne nakłady na chmurę już teraz przekraczają oryginalne budżety przeciętnie o 13 proc. Co ciekawe, masa pieniędzy z chmurowych budżetów idzie w błoto. Przedsiębiorcy sami przyznają, że dotyczy to średnio aż 32 proc. ich wydatków (w ub.r. odsetek ten wyniósł 30 proc.). Problem jednak jest o wiele większy niż te 2 proc. dodatkowych strat. Marnotrawstwo staje się coraz bardziej krytyczne wraz z rosnącymi nakładami na chmurę. Swoją drogą, eksperci Flexery przypuszczają, że w rzeczywistości firmy przepalają więcej środków na chmurę, niż im się wydaje. Nic dziwnego, że kolejny rok z rzędu najważniejszą inicjatywą związaną z chmurą, na jaką wskazywali respondenci, jest właśnie okiełznanie rozbuchanych kosztów. Dane z tego i poprzednich lat sugerują jednak, że działania te przynoszą, przynajmniej jak na razie, marny efekt.

Lepszy internet potrzebny do pracy hybrydowej

Pracownicy potrzebują wydajnego i bezpiecznego internetu bardziej niż kiedykolwiek. Otóż 64 proc. respondentów z Polski twierdzi, że usługi szerokopasmowe muszą ulec znacznej poprawie, aby wspierać hybrydowy model pracy, a dla 71 proc. kluczowa jest niezawodność i jakość połączeń – jak wynika z raportu Cisco Broadband Index. Gotowi są przy tym inwestować w cyberochronę – 57 proc. pracujących zdalnie i 51 proc. hybrydowo zapłaciłoby więcej za bezpieczny internet. Aby sprostać wymaganiom nowego miejsca pracy, prawie jedna trzecia ankietowanych (30 proc.) planuje modernizację swoich usług internetowych w ciągu najbliższych 12 miesięcy (to jednak mniej niż globalny wskaźnik, wynoszący 44 proc.). Na razie jest z tym kiepsko, bo aż 57 proc. respondentów podczas lockdownu nie była w stanie uzyskać dostępu do ważnych usług, takich jak e-wizyty lekarskie, edukacja online i usługi administracji z powodu niestabilnego internetu. Zależność powodzenia pracy hybrydowej od dostępu do wydajnego internetu podkreśla fakt, że 82 proc. osób korzysta z sieci w domu przez cztery lub więcej godzin codziennie. Już 38 proc. pracowników w Polsce używa prywatnego internetu na potrzeby home office, w tym do prowadzenia własnej działalności gospodarczej. Źródło: Cisco Broadband Index

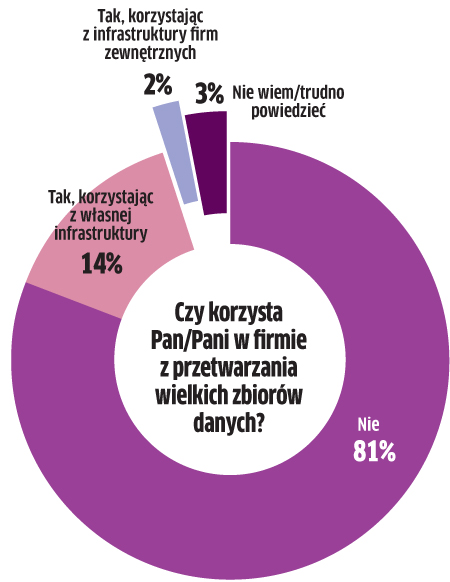

Analityka big data nadal w powijakach

Pojęcie big data ukuto już wiele lat temu, ale wciąż jest obce większości polskich przedsiębiorstw. Zna je jedynie 38 proc. ankietowanych przez UKE, przy czym wiedza respondentów wzrasta wraz z wielkością firmy. Okazuje się, że ponad 80 proc. pytanych podmiotów nie korzysta z przetwarzania wielkich zbiorów danych. Ci, którzy to robią, najczęściej używają do tego celu własnej infrastruktury. Te spośród firm, które sięgają po analizę big data, najbardziej chwalą sobie wiarygodność danych (63 proc.), pogłębioną analizę rynku (39 proc.) i precyzyjne planowanie strategii firmy (34 proc.). Obawy dotyczą natomiast głównie naruszania prywatności (40 proc.), błędów (36 proc.) i nadużyć ze strony dysponentów danych (29 proc.).

2 mld zł na polskim rynku cyberbezpieczeństwa

W 2022 r. utrzyma się dwucyfrowa dynamika wzrostu na polskim rynku bezpieczeństwa cyfrowego – prognozuje PMR. Jak zauważają eksperci, zmiany wywołane pandemią sprawiły, że kluczowego znaczenia nabrało zabezpieczenie rozproszonych zasobów firmowych. Coraz więcej podmiotów zamierza wykorzystywać rozwiązania chmurowe i pracę zdalną w dłuższej perspektywie. Przewiduje się, że organizacje będą więcej korzystać z IaaS, co może ograniczyć ich budżety na tradycyjne produkty ochrony cyfrowej, premiując ich sprzedaż do centrów danych i największych operatorów hiperskalowych. Analitycy przewidują ponadto, że w kolejnych latach przedsiębiorstwa będą musiały stawić czoła rosnącemu ryzyku ataków związanych z popularnością środowisk chmurowych, pracą zdalną i zdalnym dostępem do zasobów. Z raportu PMR „Rynek cyberbezpieczeństwa w Polsce 2021” wynika, że najwięcej wydają na ochronę cyfrową duże przedsiębiorstwa (58 proc. udziału w rynku), a jeśli chodzi o branże – banki i instytucje finansowe oraz firmy telekomunikacyjne.

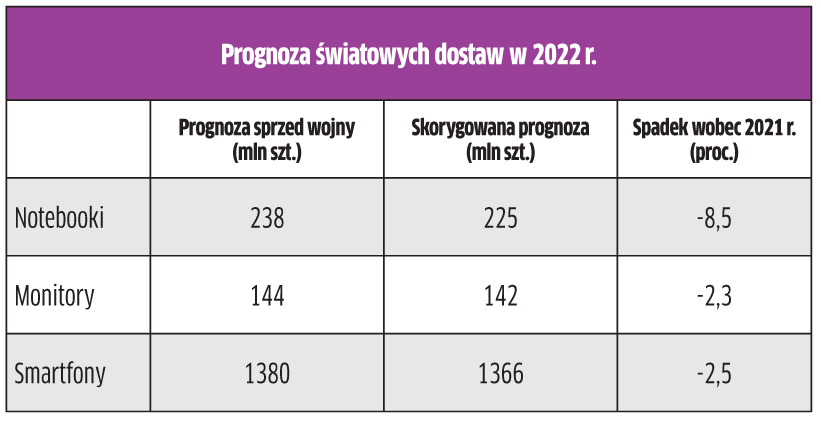

Wojenna korekta dostaw. Wolumeny w dół

Dostawy sprzętu będą niższe niż zakładano przed inwazją Rosji na Ukrainę. W przypadku notebooków prognozę na 2022 r. ścięto z 238 mln do 225 mln sztuk. Analitycy TrendForce’a wskazują trzy główne powody takich, a nie innych prognoz: dostawy chromebooków mają spaść w br. o ponad 50 proc., większość producentów zawiesiła wysyłki do Rosji (na którą przypadało 2 proc. światowej sprzedaży), a ponadto wszystkie marki skorygowały przewidywane dostawy notebooków na 2022 r. o około 10–15 proc. w porównaniu z początkiem roku. Sugeruje to, że inflacja zaburzyła perspektywy popytu. Eksperci utrzymują przy tym, że rosną zapasy podzespołów, a ceny niektórych komponentów są pod presją spadkową. Jeśli chodzi o monitory LCD, to popyt tłumią obawy związane z wojną, czemu towarzyszy zanik efektu „gospodarki opartej na pracy w domu”. Inflacja i utrzymujące się wysokie stawki za fracht utrudniają natomiast producentom realizację agresywnych celów dostaw. Wojna, inflacja, pandemiczne lockdowny w Chinach i nadal nie złagodzone niedobory czipów osłabią w większej skali niż przewidywano również produkcję smartfonów. W każdym przypadku analitycy nie wykluczają dalszych obniżek prognoz.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

25 proc. polskich firm w chmurze

Ponad jedna czwarta polskich firm korzysta z usług przetwarzania w chmurze – wynika z danych UKE. Pytano głównie mikro przedsiębiorstwa (54 proc. respondentów) i JDG (12 proc.). Co ciekawe, to wynik dużo niższy niż w raporcie z 2021 r., gdzie 49 proc. ankietowanych firm twierdziło, że sięga po usługi cloud. Z nowego badania wynika, że (podobnie jak rok wcześniej) większość korzystających z chmury bazuje na własnej infrastrukturze. Aż 84 proc. dostrzega korzyści z przetwarzania danych w chmurze. O zagrożeniach wspomina jedna piąta. Jako główne zalety chmury wskazano: zabezpieczenie przed utratą danych (70,9 proc.), wiarygodność i niezawodność (51,2 proc.) oraz bieżący monitoring procesów (42,3 proc.). Rok wcześniej numerem 1 była łatwość obsługi, którą teraz wymieniono dopiero na 4 miejscu (34,4 proc.). Z kolei największe ryzyka według pytanych dotyczą wycieku danych z powodu awarii (51,9 proc.), naruszenia prywatności chmury związane z niedostatecznym uregulowaniem tej kwestii (41,8 proc.) oraz wycieku danych wskutek włamania (41,1 proc.).

„Obsesja branży na punkcie as-a-service”

Rozwój chmury publicznej popycha dostawców infrastruktury do sprzedaży w modelu as-a-service. Jak przewidują analitycy Canalysa „obsesja branży na punkcie modeli ITaaS wzrośnie w 2022 roku”. Już teraz większość resellerów ma w portfolio oferty usługowe. Jedynie 16 proc. firm IT ankietowanych globalnie przez Canalys na koniec 2021 r. nie prowadziło żadnej sprzedaży w modelu as-a-service, przy czym dla większości to wciąż niewielka część biznesu. Z drugiej strony 58 proc. firm z kanału sprzedaży prognozuje wzrost przychodów z IT as-a-service w 2022 r., w tym blisko jedna trzecia o ponad 10 proc. Te liczby nie oddają jednak w pełni obrazu rynku. ITaaS obejmuje różne rzeczy, od usług zarządzanych i hostowanych przez partnerów, poprzez modele oparte na subskrypcji i usługi chmury publicznej, aż po rozwiązania dostarczane przez producentów. Tempo wzrostu w tych obszarach może być zupełnie inne. Na dodatek 22 proc. sprzedawców spodziewa się, że ich przychody z ITaaS spadną w 2022 r.

O ile producenci naciskają na as-a-service, to różnie bywa z popytem ze strony klientów i zainteresowaniem partnerów (w zależności od regionu i marki poszczególnych rozwiązań). Analitycy Canalysa uważają, że edukacja rynku i marketing są niezbędne, aby w pełni wykorzystać potencjał IT-as-a-service.

Są też bariery i obawy, które mogą wstrzymywać partnerów przed wejściem w ITaaS, nawet tam, gdzie jest popyt na takie rozwiązania. Bez możliwości negocjowania zniżek u dostawców, partnerzy mogą nie mieć motywacji do przedkładania usługowego IT nad sprzedaż transakcyjną. Ponadto część firm IT obawia się, że producenci będą odbierać im przychody i zmniejszać swoją zależność od kanału sprzedaży. Jednak z drugiej strony bez ITaaS partnerzy mogą stracić znaczenie dla klientów, którzy chcą modelu usługowego. Tak czy inaczej, według analityków większa część sprzedaży ITaaS będzie ostatecznie realizowana za pośrednictwem kanału partnerskiego.

Trudna zmiana podejścia w zarządzaniu zasobami IT

Wiele praktyk ITAM (zarządzanie zasobami IT) priorytetowo traktuje zapewnienie zgodności. Jednak te wysiłki nie przyczyniają się do rozwoju narzędzi i procesów, obejmujących nowe technologie. Zespoły ITAM muszą więc zmienić podejście i dostosować się do hybrydowych środowisk IT i wdrażanych nowych technologii – twierdzą specjaliści z Flexery. Tymczasem najważniejszą inicjatywą na 2022 r. dla zespołów ITAM zajmujących się SAM (zarządzanie zasobami oprogramowania) jest optymalizacja i oszczędności na wydatkach na software (54 proc.). Prawie połowa (49 proc.) zespołów skupia się na wyłuskaniu niewykorzystanych albo mało wykorzystanych licencji na oprogramowanie. Przy czym aż 83 proc. czasu pochłaniają im audyty (dane za 2021 r., wzrost o 20 proc. wobec 2020 r.). Ekipom od SAM zajęcia dostarczają głównie Microsoft, Oracle i IBM, którzy najczęściej przeprowadzali audyty licencji w ostatnich 3 latach. Zmiana podejścia jest jednak niełatwa ze względu na brak zasobów i narzędzi do obsługi nowych środowisk.

MŚP gotowe są wydać 26 zł miesięcznie na cyberochronę

Tylko 34 proc. MŚP deklaruje, że planuje zwiększyć wydatki na cyberbezpieczeństwo w 2022 r. Z kolei 40 proc. zachowa budżet na poziomie z ub.r., a 22 proc. ograniczy wydatki. Nie wróży to dobrze sprzedawcom takich rozwiązań, zwłaszcza że najczęściej wskazywanymi przez MŚP barierami na drodze do lepszej ochrony są koszty związane z pracą specjalistów albo wydatkami na oprogramowanie. Generalnie firmy nie są skłonne do dużych inwestycji. Według respondentów, miesięczne koszty za kompleksową ochronę własnej sieci nie powinny przekroczyć 6,5 dol., czyli około 26 zł. Żeby było ciekawiej, nie jest to średnia odpowiedzi z Polski, lecz 400 firm z USA i Europy Zachodniej. Takiej ochrony MŚP oczekują od swojego dostawcy usług IT (35 proc. wskazań), operatora telekomunikacyjnego lub ISP (27 proc.), ewentualnie specjalistycznej firmy (26 proc.).

Firmy będą inwestować w automatyzację i szybkie sieci

Gigabitowe sieci Wi-Fi, automatyzacja oraz Internet Rzeczy to nowe technologie, które będą najczęściej wdrażane w najbliższych 2 latach – wynika z zapowiedzi europejskich organizacji przepytanych przez Spiceworks Ziff Davis. Tym samym gigabitowe Wi-Fi w 2024 r. powinno działać już w około 3/4 firm na Starym Kontynencie (pozostałe nie planują wdrożeń w najbliższych 2 latach lub nie potrafiły odpowiedzieć na tak zadane pytanie). Nowości będą przyswajać przede wszystkim duże przedsiębiorstwa, dysponujące większymi budżetami. Plany znacznie różnią się w zależności od branży. Przykładowo, edukacja i przemysł zamierzają szeroko korzystać z 3D (62 proc. i 45 proc. – dane światowe), a retail z blockchainu (45 proc.).

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Najpierw braki komponentów, a potem spowolnienie popytu wyhamują sprzedaż zakrzywionych monitorów w 2021 r. Mimo to analitycy spodziewają się, że w całym roku na rynek dotrze 15,6 mln urządzeń, o 10 proc. więcej niż w 2020 r. Z tym, że w ub.r. wynik był lepszy w stosunku do roku 2019 aż o 37 proc. (14,2 mln szt.).

O ile braki podzespołów, takich jak panele i skalery, nie pozwoliły producentom nadążyć za zapotrzebowaniem na sprzęt w I półroczu 2021 r., o tyle w II półroczu prognozuje się wyraźne osłabienie popytu konsumenckiego. Taki wpływ ma mieć zniesienie lockdownów w Europie i USA – uważają specjaliści TrendForce’a.

Już w II kw. 2021 r. sprzedaż zakrzywionych monitorów była niższa wobec I kw. 2021 r. o 6,1 proc. Duży wpływ na to miało ograniczenie produkcji przez SDC – największego dostawcę paneli. W rezultacie marki, które polegały na SDC, jak Samsung, AOC/Philips i HP, odnotowały dwucyfrowe spadki, a firmy, które rzadziej stosowały zakrzywione panele SDC, jak LG, Acer i Dell, osiągnęły solidne wzrosty.

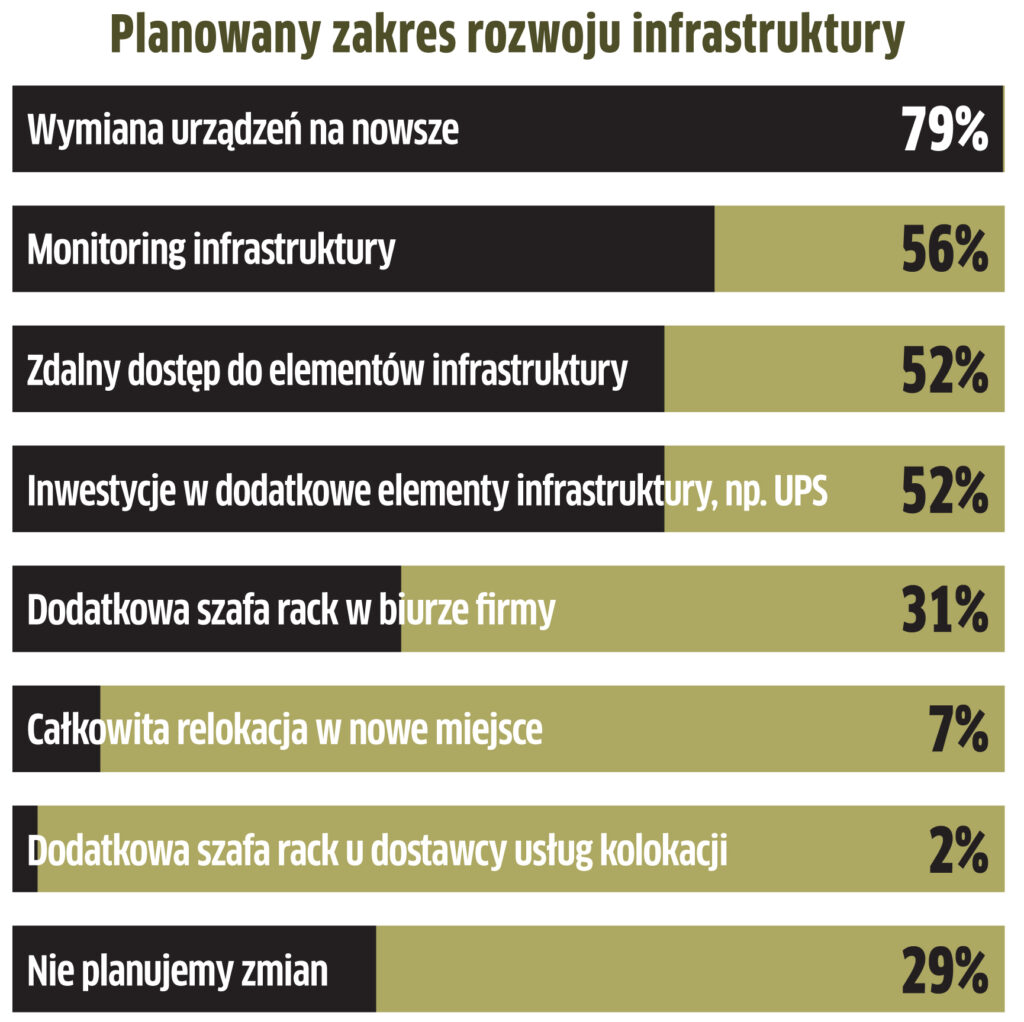

Jedna firma na sto chce być całkiem w chmurze

Trzy czwarte polskich przedsiębiorstw korzysta wyłącznie z własnych serwerowni – wynika z badania ARC Rynek i Opinia przeprowadzonego na zlecenie Vertiva. Taki stan rzeczy determinuje częściowo profil działalności, który nie pozwala na wyprowadzanie infrastruktury na zewnątrz (42 proc.), ale głównie wola odpowiedzialnych za zarządzanie danymi (72 proc.). Działy IT obawiają się o bezpieczeństwo serwerów poza siedzibą firmy (37 proc.) oraz o koszty kolokacji (26 proc.). W rezultacie tylko 24 proc. pytanych przedsiębiorców korzysta z kolokacji, ale zaledwie 5 proc. polega na niej całkowicie. Większość pozostaje przy modelu hybrydowym (tzn. używa też własnych serwerów).

Firmy widzą za to konieczność rozwoju infrastruktury w najbliższym czasie (55 proc.), a przede wszystkim chcą wymieniać urządzenia na nowsze (79 proc.). Tylko 7 proc. zamierza ograniczyć własną infrastrukturę. Cloud nie jest priorytetem: zaledwie 1 proc. deklaruje zamiar całkowitego przejścia do chmury, a 17 proc. – migrację częściową. Ankietowano działy IT podmiotów zatrudniających od 50 pracowników wzwyż.

Firmy zadbają o dalszy wzrost sprzedaży PC

Mimo ograniczeń podaży, wzrost na rynku pecetów w regionie EMEA jest kontynuowany w III kw. 2021 r. Ma osiągnąć stosunkowo wysoki poziom 11,4 proc. rok do roku – twierdzą analitycy IDC. W rezultacie w całym 2021 r. wzrost ma wynieść 13,2 proc. (93,9 mln szt.), choć problemy z dostawami przypuszczalnie utrzymają się do 2022 r. Spodziewany jest zwłaszcza silny popyt na notebooki, w związku z projektami cyfryzacji w firmach i ugruntowaniem pracy hybrydowej. W regionie Europy Środkowo-Wschodniej bilans rynku PC w III kw. 2021 r. będzie podobny, jak przed rokiem (4,5 mln szt., +0,8 proc. r/r). W całym 2021 r. przewiduje się, że do krajów regionu zostanie dostarczonych blisko 9 proc. więcej komputerów niż w 2020 r. Powodem korekty prognozy w dół jest słabnący popyt konsumencki (-1,5 proc. r/r w III kw. br.). Latem ludzie najwyraźniej mieli inne wydatki. Głównym czynnikiem wzrostu sprzedaży PC w regionie CEE stają się natomiast większe zamówienia przedsiębiorstw.

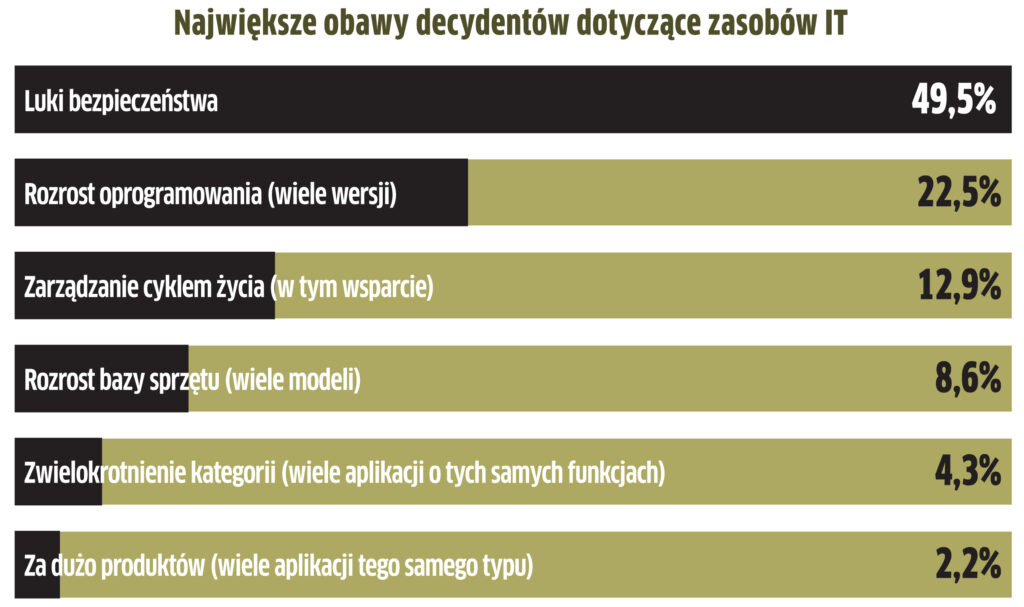

CIO nie ogarniają zasobów IT

Mniej niż 25 proc. firm uważa, że ma pełny wgląd w zasoby IT, które wpływają na ich wyniki biznesowe. Kiepsko wygląda między innymi sprawa z cloud computingiem. W tym przypadku poniżej 50 proc. respondentów deklaruje dokładny wgląd w używane przez nie usługi SaaS, instancje chmurowe i licencje wdrożone w chmurze – wynika z raportu „Flexera 2021 State of IT Visibility Report”. To niepokojące wieści z punktu widzenia bezpieczeństwa informatycznego, ponieważ CIO nie są w stanie zapewnić odpowiedniej ochrony zasobów IT bez pełnego wglądu w to, czym zarządzają. Największe obawy szefów IT dotyczące firmowych zasobów to luki w zabezpieczeniach, rozrost oprogramowania oraz zarządzanie cyklem życia. Z raportu wynika zatem, że działy informatyczne potrzebują kompleksowego i łatwo dostępnego wglądu w infrastrukturę IT, aby móc podejmować decyzje w oparciu o wiarygodne i kompleksowe dane.

SASE coraz bardziej w cenie

Dostawcy usług bezpiecznego dostępu (Secure Access Service Edge – SASE) mają powody do zadowolenia. Wydatki na ten cel powinny zwiększać się co roku o ponad jedną czwartą w ciągu kolejnych 5 lat (średnio o 26,4 proc.). Dzięki temu wartość całego rynku zwiększy się ponad 3-krotnie, z 1,2 mld dol. w 2021 r. do 4,1 mld dol. do 2026 r. Nakłady rosną głównie z powodu konieczności zabezpieczenia pracy zdalnej. Według prognozy segment Security as a Service będzie rósł szybciej niż Network as a Service. SECaaS to sposób na dostarczanie rozwiązań, które tradycyjnie znajdują się np. w centrach danych przedsiębiorstw, umożliwiając im bezpieczny dostęp do aplikacji i usług, bez względu na to, gdzie są one hostowane i skąd łączą się ich użytkownicy. NaaS z kolei może obejmować SD-WAN i dostęp do sieci, zintegrowaną komunikację (UC) i inne usługi w chmurze, jak i na zwirtualizowanym sprzęcie klienta. Co do branż, to szacuje się, że firmy z sektora finansowego w 2021 r. wydadzą na SASE najwięcej. Wynika to z tego, że ubezpieczyciele czy banki są liderami we wdrażaniu SD-WAN, a ponadto borykają się z problemami związanymi z przepustowością i bezpieczeństwem komunikacji pomiędzy oddziałami a centrami danych. Źródło: MarketsandMarkets.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Firmy marnują 30-35 proc. wydatków na chmurę pochodzi z serwisu CRN.

]]>Otóż według badania same przedsiębiorstwa przyznają, że marnują 30 proc. środków wydanych na chmurę.

W ocenie Flexera jest jeszcze gorzej – zdaniem analityków rzeczywiste straty sięgają średnio 35 proc. lub więcej, ponieważ sporo przedsiębiorstw ma tendencję do niedocenienia skali nieefektywnych wydatków.

Skala marnotrawstwa wydatków na chmurę (odpowiedzi respondentów)

| Środki efektywnie wydane | 70% |

| Wydatki zmarnowane (według szacunku ankietowanych przedsiębiorstw) | 30% |

Budżety na chmurę przekroczone o jedną czwartą

„Zmarnowane wydatki na chmurę są poważnym problemem i stają się coraz bardziej krytyczne w miarę wzrostu kosztów chmury” – stwierdzono w raporcie.

Konsekwencją trudności z okiełznaniem przesadnie wysokich nakładów jest przekraczanie wyznaczonych limitów – wydatki ankietowanych na chmurę publiczną przekroczyły budżety średnio o 24 proc.

Tymczasem do dostawców usług popłyną jeszcze większe środki – przedsiębiorstwa spodziewają się wzrostu wydatków na chmurę o 39 proc. w ciągu najbliższych dwunastu miesięcy.

Jak zauważa raport, analiza cenników pokazuje, że rabaty oferowane przez dostawców usług cloud dają możliwość oszczędności, jednak struktury cen są złożone i trudne do rozszyfrowania.

Obniżka kosztów najważniejsza

Spory problem z niepotrzebnymi wydatkami sprawia, że ich ogarnięcie jest priorytetem przedsiębiorstw – 61 proc. planuje optymalizację kosztów chmury w 2021 r.

To najważniejsza inicjatywa już piąty rok z rzędu (być może dlatego nie schodzi z listy priorytetów, że efekty optymalizacji kosztów są na razie takie jak pokazują dane powyżej).

Najważniejszym wskazanym wyzwaniem przez firmy jest natomiast zrozumienie wpływu licencji oprogramowania na koszty (55 proc.).

W ankietowanych podmiotach 54 proc. zespołów zajmujących się chmurą odpowiada za zarządzanie wykorzystaniem oraz kosztami IaaS oraz PaaS.

Natomiast 63 proc. przedsiębiorstw twierdzi, że sięga po wsparcie dostawców usług zarządzanych korzystając z chmury publicznej.

Automatyzacja sposobem na ograniczenie marnotrawstwa

Firmy stosują automatyzację w celu optymalizacji kosztów chmury. Jednak nadal większość przedsiębiorstw wiele operacji wykonuje ręcznie.

Z badania wynika, że najczęściej automatycznie następuje wyłączenie obciążeń po godzinach pracy – stosuje je 49 proc. ankietowanych – oraz korzystanie z instancji odpowiedniej wielkości – 48 proc.

Jednak np. w przypadku eliminacji nieaktywnych pamięci masowych automatyzację stosuje 37 proc. pytanych, a na działaniach wykonywanych ręcznie polega 46 proc.

Dane pochodzą z raportu „Flexera 2021 State of The Cloud Report”. Badanie przeprowadzono w IV kw. 2020 r. z udziałem 750 specjalistów z całego świata, z firm różnych branż.

Artykuł Firmy marnują 30-35 proc. wydatków na chmurę pochodzi z serwisu CRN.

]]>Artykuł Firmy marnują 30 proc. wydatków na chmurę pochodzi z serwisu CRN.

]]>Fatalna statystyka nie poprawiła się od ub.r., a z powodu coraz większych nakładów na chmurę góra straconych pieniędzy jeszcze wzrosła. Wydawanie większych środków niż planowano to norma. Organizacje przekraczają budżet na cloud computing średnio o 23 proc. W przyszłym roku zamierzają zwiększyć wydatki na ten cel o 47 proc. Do szerszego wykorzystania chmury skłaniają je zmiany związane z Covid-19.

Firmy marnują ok. jedną trzecią środków na chmurę, mimo że optymalizacja kosztów cloud computingu od dawna jest priorytetem – wskazało na nią 73 proc. pytanych. To najważniejsza kwestia już czwarty rok z rzędu. Biorąc pod uwagę widoczne w badaniu mizerne efekty optymalizacji, wygląda na to, że nadal pozostanie ona na szczycie spraw do załatwienia.

Firmy nie mogą połapać się w cennikach

Jak zauważono w raporcie, cenniki dostawców usług w chmurze są złożone i trudne do rozszyfrowania. Mimo to uważna analiza pozwala odkryć możliwości obniżenia kosztów. Stwierdzono jednak, że organizacje nie korzystają ze wszystkich dostępnych rabatów.

Według badania 73 proc. przedsiębiorstw ma centralny zespół odpowiedzialny za chmurę albo tzw. centrum doskonałości. Ponad połowa (57 proc.) z tych zespołów zarządza kosztami IaaS oraz PaaS. Dla 56 proc. firm problemem jest ogarnięcie wpływu licencji oprogramowania na koszty.

Wśród sposobów optymalizacji najczęściej wskazywano wyłączenia instancji po godzinach pracy, wybór instancji odpowiedniej wielkości. Nadal jednak w wielu firmach te działania są wykonywane ręcznie.

Koszty zaraz po bezpieczeństwie

Jako najważniejsze wyzwania związane z cloud computingiem wskazano bezpieczeństwo (83 proc.), a tuż za nim – zarządzania kosztami chmury (82 proc.). Generalnie zarządzanie pozostaje sporym problemem (79 proc.).

Widać jednak różnice w zależności od zaawansowania korzystania z usług chmurowych. Dla organizacji, które zaczynają przygodę z chmurą, największym problemem jest brak zasobów i kompetencji. Z kolei zarządzanie kosztami spędza sen z powiek przede wszystkim zaawansowanym użytkownikom chmury.

Dane pochodzą z raportu Flexera 2020 State of The Cloud Report. W badaniu przeprowadzonym w I kw. br. pytano 750 specjalistów IT z różnych krajów i branż.

Artykuł Firmy marnują 30 proc. wydatków na chmurę pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>W IV kw. 2018 r. dystrybutorzy w Polsce sprzedali o 4,4 proc. mniej urządzeń drukujących niż rok wcześniej – ustalił Context. Jednak wartość przychodów była wyższa o 5,7 proc. Wynik ilościowy na lokalnym rynku jest niższy niż średnia dla Europy Zachodniej, gdzie w dystrybucji w IV kw. ub.r. rozeszła się podobna ilość drukarek jedno- i wielofunkcyjnych jak rok wcześniej (-0,1 proc.).

Urządzenia laserowe wyprzedziły atramentowe, tym samym trend widoczny na początku roku odwrócił się. Sprzedaż modeli konsumenckich wzrosła o 8,5 proc. W IV kw. 2018 r. klienci dystrybutorów na zachodzie Europy kupili więcej urządzeń wielofunkcyjnych (+2,2 proc.), zarówno laserowych (+4,1 proc.), jak i atramentowych (+1,7 proc.).

Popyt na zwykłe drukarki wyraźnie zmalał (-10,1 proc.), przy czym bardziej na atramentowe (-20,6 proc.) niż laserowe (-7,2 proc.). Według analityków użytkownicy drukarek nadal będą wymieniać je na modele wielozadaniowe.

Sprzedano więcej atramentowych urządzeń wielofunkcyjnych niż w 2017 r. To głównie zasługa modeli monochromatycznych oraz A3 (+42,2 proc. i +13,8 proc. rok do roku). Ponad 90 proc. stanowi sprzęt w cenie do 400 euro, ale modele za 500–600 euro odnotowały niemal 50-proc. wzrost rok do roku.

W przypadku laserowych MFP sprzedaż ilościowa wzrosła o 4,1 proc., głównie dzięki zakupom konsumenckim (+111 proc.), co jednak zostało okupione drenażem cen. W dystrybucji rozeszło się natomiast wyraźnie mniej maszyn biznesowych niż przed rokiem (-13 proc.), aczkolwiek odpowiadają one za prawie 90 proc. obrotów laserowych MFP.

Średnie ceny drukarek dla przedsiębiorstw poszły w górę, co sugeruje, że organizacje wymieniają tanie modele biznesowe na konsumenckie urządzenia ze średniej i wyższej półki.

Źródło: Context

Pieniądze na chmurę idą w błoto

Aż 35 proc. wydatków na chmurę jest marnowanych – ocenia Flexera w raporcie RightScale 2019 State of the Cloud. Oznacza to, że pod względem kontroli wydatków w przedsiębiorstwach jest równie źle jak przed rokiem – wówczas odsetek zbędnych nakładów ponoszonych przez użytkowników był podobny. Co więcej, przedsiębiorcy nie zdają sobie sprawy ze skali marnotrawstwa (ich zdaniem sięga średnio 27 proc. wydanych środków).

Mnóstwo pieniędzy na chmurę przepada z powodu niewystarczającej optymalizacji usług przez użytkowników, niewielu z nich wdrożyło polityki wykorzystujące automatyzację. Postęp pod tym względem w porównaniu z 2018 r. jest minimalny. A właśnie automatyzacja jest kluczem do poprawy efektywności usług chmurowych i jednocześnie do zmniejszenia wydatków – wynika z raportu.

Wśród funkcji kluczowych dla ograniczenia strumienia marnowanych pieniędzy wciąż dominuje ręczne sterowanie. Mianowicie automatyczne wyłączanie systemów po godzinach pracy stosuje 35 proc. pytanych firm, a ręczne 36 proc. W przypadku określania wielkości instancji jest to odpowiednio 31 proc. i 49 proc. Oszczędnościom nie sprzyja także niski stopień automatyzacji zwalniania niewykorzystanej przestrzeni dyskowej (24 proc. i 49 proc.) i zgodności z licencjami (22 proc. i 53 proc.).

Źródło: Flexera

Rozwiązania IT, które przyciągną inwestycje w 2019 r.

Firmy będą przeznaczać więcej środków przede wszystkim na sztuczną inteligencję – wynika z raportu Accenture Technology Vision 2019. Tak uważa 60 proc. menedżerów w Polsce i średnio 63 proc. w całym badaniu (obejmującym 27 krajów). Jako zaletę AI wskazano automatyzację i przyspieszenie procesów, czyli większą efektywność niższym kosztem. W ocenie 31 proc. menedżerów w Polsce i 41 proc. na świecie AI będzie miała największy wpływ na ich firmę w ciągu najbliższych trzech lat. Dominacja sztucznej inteligencji wśród planowanych inwestycji to najpewniej długoterminowy trend.

Kolejne miejsce na liście zajmuje rozszerzona i wirtualna rzeczywistość (43 proc.). Zapewniają one nowe sposoby poznawania produktów i usług przez klientów oraz angażują ich w relacje z firmami. Duży potencjał tej technologii powinien wykorzystać m.in. sektor szkoleń. Z kolei na świecie numerem 2 okazał się IoT, który w Polsce ma o połowę mniej wskazań. Być może rodzimi menedżerowie rzadziej dostrzegają możliwości wykorzystania IoT w swoich firmach.

W badaniu pytano 6672 menedżerów z 27 krajów, w tym około 70 z Polski. Respondenci reprezentują 20 różnych branż.

Źródło: Accenture, raport Technology Vision 2019

Szanse na stabilnym rynku

W IV kw. 2018 r. globalne przychody ze sprzedaży przełączników ethernetowych (warstwy 2 i 3) zwiększyły się o 12,7 proc. rok do roku, a w całym 2018 r. – o 9,1 proc. Kraje CEE wyróżniały się na plus (14,9 proc. i 12,6 proc.). Bilans wskazuje na duże zapotrzebowanie na infrastrukturę sieciową, co z kolei jest związane z cyfrową transformacją przedsiębiorstw. W br. popyt będzie stabilny, co stwarza możliwości dla dostawców przełączników na całym świecie – oceniają analitycy.

Widoczne jest zapotrzebowanie na sprzęt o coraz większej przepustowości. Urządzenia 100 GbE miały w 2018 r. już 13,6 proc. udziału w rynku (wartościowo) wobec 8,5 proc. rok wcześniej. Zwiększa się także zapotrzebowanie na modele 25 GbE (o 15 proc. rok do roku w przeliczeniu na porty), natomiast coraz trudniej zarobić na przełącznikach 10 GbE, bo ich ceny topnieją (spadek sprzedaży o 1,6 proc. wartościowo w IV kw. ub.r.). Stabilnym biznesem pozostaje dostarczanie urządzeń 1 GbE, które nadal są podstawą łączności w sieciach kampusowych i oddziałach firm. Generują one ponad 40 proc. przychodów ze sprzedaży przełączników ethernetowych.

Źródło: IDC

Wi-Fi jako usługa warte 6 mld dol.

Kolejny sygnał przechodzenia od transakcyjnego do usługowego IT: przychody na rynku Wi-Fi as a Service zwiększą się na świecie niemal 3-krotnie w ciągu 5 lat, z 2,1 mld dol. w 2018 r. do 6,1 mld dol. w 2023 r. Średnia stopa wzrostu wyniesie w tym czasie 23,8 proc. rocznie – wynika z prognozy.

Wśród najważniejszych czynników rozwoju tego rynku wskazano dążenie organizacji do obniżenia kosztów posiadania (TCO) infrastruktury Wi-Fi, a jednocześnie zapotrzebowanie na sieć o większej przepustowości i zasięgu oraz poprawę bezpieczeństwa.

Największy udział w rynku Wi-Fi as a Service do 2023 r. powinny mieć usługi zarządzane (monitorowanie urządzeń, zarządzanie sprzętem i wydajnością sieci oraz zabezpieczeniami). W najbliższych latach MŚP najwięcej będę prawdopodobnie wydawać na usługi Wi-Fi. Spośród badanych branż największe przychody będzie generować edukacja. Z kolei obroty w segmencie transportu i logistyki będą rosły najszybciej.

Źródło: MarketsandMarkets

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Connect Distribution: chcemy się różnić pochodzi z serwisu CRN.

]]>– Nasze portfolio różni się od oferty innych dystrybutorów. To świadoma strategia, która pozwala partnerom Connectu sprzedawać produkty z większą marżą i bez obaw, że ich konkurenci zaproponują klientom taki sam produkt – tłumaczył Sławomir Karpiński, prezes Connect Distribution.

Jakie są plany na kolejne lata? Obecnie dystrybutor oferuje rozwiązania trzydziestu producentów, koncentrując się na czterech obszarach rynku IT: bezpieczeństwie, monitorowaniu i zarządzaniu sieciami, pamięciach masowych oraz narzędziach dla deweloperów.

W warszawskim spotkaniu oprócz resellerów oraz integratorów, uczestniczyli przedstawiciele producentów – DataCore Software, SonicWall, Thycotic, SmartBear Software, Ipswitch oraz Flexera. Ostatnia z wymienionych firm otrzymała nagrodę za najdłuższą współpracę z Connect Distribution, która trwa nieprzerwanie już od osiemnastu lat. Flexera oferuje rozwiązania zapewniające bezpieczeństwo w dużych środowiskach informatycznych, narzędzia do zarządzania poprawkami i aktualizacjami czy wieloplatformowe systemy do tworzenia wersji instalacyjnych oprogramowania. Christian Kuitcha-Champion, Business Development Manager w Sigma Software Distribution, przekonywał partnerów, że jest to perspektywiczny segment rynku.

– Secunia, będąca częścią Flexery, wykryła w ubiegłym roku aż 17 tysięcy luk w oprogramowaniu różnych producentów – o 20 proc. więcej aniżeli rok wcześniej. Natomiast przeciętny czas potrzebny na wyeliminowanie luk w aplikacji wynosi 186 dni. Tak długi okres wynika z coraz większej ilości i rodzajów oprogramowania wykorzystywanego przez firmę. Działy IT nie panują nad sytuacją – podkreśla Christian Kuitcha-Champion.

Dziurawe oprogramowanie to nie jedyny problem, z którym borykają się administratorzy. Równie groźni potrafią być niefrasobliwi lub działający na szkodę przedsiębiorstwa pracownicy. Ich buszowanie po firmowej sieci można ograniczyć poprzez wdrożenie systemów do nadawania uprawnień i zarządzania tożsamością, w tym PAM (Privileged Account Management). O roli produktów w procesie ochrony danych mówiła Charlotte Archer, Channel Sales Manager w Thycotic. Jak wynika z danych IANS aż 62 proc. przypadków cyberprzestępcy zyskują dostęp do danych za pomocą przechwyconych haseł do kont użytkowników uprzywilejowanych.

– Niestety, tradycyjne systemy ochrony skupiają się na zabezpieczeniu brzegu sieci i nie zdają egzamin w przypadku ochrony kont uprzywilejowanych – wyjaśnia Charlotte Archer.

Connect Distribution dużą wagę przywiązuje nie tylko do sprzedaży systemów bezpieczeństwa. Ważną pozycję w portfolio dystrybutora stanowi oprogramowanie do monitoringu sieci SolarWinds, oferowane na polskim rynku od pięciu lat.

– To rozwiązanie w pełni konfigurowalne o modułowej architekturze, cechujące się proaktywnym podejściem do zarządzania IT. Produkt sprawdzi się w każdej firmie, gdzie potrzebne jest kompleksowe oprogramowanie do monitoringu – zapewnia Marta Zborowska, Sales Director w Connect Distribution.

Connect Distribution nie zwalnia tempa i w jubileuszowym roku poszerzył ofertę o systemy hiperkonwergentne Maxta, oprogramowanie Zerto do replikacji maszyn wirtualnych, platformę Cofense zabezpieczającą przed phishingiem oraz bezagentową aplikację NAC Portnox. Szerzej nieznane nazwy producentów, a także ich oferta są wyraźnym sygnałem, że dystrybutor nie zamierza schodzić z obranej przed laty ścieżki.

NAGRODZONE FIRMY

Nagrody dla resellerów

CEZAR – za najdłuższą współpracę z firmą CONNECT DISTRIBUTION

TTS COMPANY- za największą liczbę zamówień złożonych w historii firmy CONNECT DISTRIBUTION

SOFTWAREONE POLSKA – za największą dynamikę wzrostu we współpracy z firmą CONNECT DISTRIBUTION

TRECOM – za największą transakcję w historii firmy CONNECT DISTRIBUTION

JAME-TECH- za wyjątkową terminowość w płatnościach dla firmy CONNECT DISTRIBUTION

Nagroda dla dostawcy

FLEXERA SOFTWARE – za najdłuższą współpracę z firmą CONNECT DISTRIBUTION

Artykuł Connect Distribution: chcemy się różnić pochodzi z serwisu CRN.

]]>