Artykuł „Kataklizmy usuną z rynku najsłabszych graczy”<em> </em>w polskiej branży IT<em></em> pochodzi z serwisu CRN.

]]>Software house’om sen z powiek spędza presja płacowa i problem zatrzymania pracowników – takie wnioski płyną z dwóch przygotowanych dokumentów SoDA (Organizacja Pracodawców Usług IT) – Barometru Nastrojów i Raportu Płacowego za 2022 rok.

Rynek oczyści się ze słabych

„Wojna w Ukrainie i pozostałe przetaczające się przez świat kataklizmy usuną z rynku najsłabszych graczy” – przewiduje Bartosz Majewski, prezes SoDA.

Jak zauważa presja płacowa utrudnia bycie konkurencyjnym pracodawcą firmom „na dorobku”. Natomiast obawy o sytuację gospodarczą zniechęcają klientów do współpracy z nowymi firmami i skłaniają ich do pozostania przy sprawdzonych dostawcach usług IT.

„Branża jako taka ma się raczej dobrze, ale początkującym przedsiębiorcom może być w najbliższym czasie naprawdę ciężko” – ocenia szef SoDA.

Presja na płace dociśnie firmy IT

Dla 2/3 firm zrzeszonych w SoDA największym problemem są wynagrodzenia. Aż 64 proc. respondentów ma pesymistyczne przewidywania co do wpływu tego czynnika na ich działalność.

Firmy IT obawiają się, że na skutek galopującej inflacji nie będą w stanie podołać presji płacowej i stracą najlepszych specjalistów.

28 proc. optymistów co do nowych kontraktów

Spadająca wartość pieniądza skłania do renegocjowania z klientami nie tylko cen, ale także zakresu usług, które mogą być świadczone w ramach uzgodnionych stawek.

Firmy IT stają w obliczu problemu: czy podnosić stawki zaufanym odbiorcom, ryzykując, że znajdą dla siebie tańszą alternatywę i czy inwestować w pozyskiwanie nowych klientów.

Stały portfel klientów gwarantuje większą stabilność i tak uważa 42 proc. respondentów. Jednak 28 proc. optymistycznie postrzega wpływ przyszłych, nowych kontraktów na działalność swoich firm.

Branża IT znacznie mniej niż inne sektory obawia się natomiast cyberataków. Tylko 14 proc. badanych stwierdziło, że taka ewentualność może negatywnie wpłynąć na ich biznes.

Płace niekoniecznie realnie wzrosną

Luki kadrowe to stałe zmartwienie pracodawców IT.

Według Raportu Płacowego SoDA przedsiębiorstwa IT planują zwiększenie wynagrodzeń przeciętnie o 16 proc., co w obliczu inflacji może nie zaspokoić oczekiwań fachowców.

Czy wobec tego pracodawcy powinni się spodziewać odpływu specjalistów? Zdaniem autorów raportu niekoniecznie. Być może dla części osób odchodzenie od stabilnego pracodawcy w dobie kryzysu nie w jest dobrym pomysłem.

Co istotne, badania nie wykazały wyraźnej korelacji pomiędzy wysokością wynagrodzenia a skalą rotacji pracowników. Decyzja o pozostaniu lub nie w firmie ma zazwyczaj więcej niż jedną przyczynę.

Duża rotacja kadr

Rotacja pracowników jest wysoka w całej branży – najczęściej na poziomie 20 proc. lub większym. Tyle samo respondentów – po 38 proc. – ma pesymistyczne i optymistyczne zapatrywanie na tę kwestię.

Najwyższa rotacja (24 proc.) ma miejsce w firmach liczących od 50 do 149 osób. Takie przedsiębiorstwa są zazwyczaj w kluczowych momentach swojego rozwoju, co wiąże się z dodatkowym obciążeniem dla zatrudnianych osób. Duża presja idzie w parze z niepewnością co do losu ich projektów – stwierdza raport.

„Już sam fakt, że koszt zatrudnienia może zwiększyć się o 20-25 proc., wystarczy, żeby działy HR odczuwały niepokój” – przekonuje Bartosz Majewski.

Firmy IT będą zatrudniać w 2023 r.

Niemal wszyscy zrzeszeni w SoDA przedsiębiorcy planują w 2023 r. zwiększyć zatrudnienie, z czego większość nie bardziej niż o 30 proc.

Wielu rusza jednak na łowy talentów w kiepskich humorach – 46 proc. przyznało, że problemy rekrutacyjne będą miały negatywny wpływ na ich firmę. Optymizm w tej kwestii wykazało 34 proc.

Autorzy raportu sądzą, że pesymistów martwi Wielka Rezygnacja. Przypuszcza się, że to zjawisko będzie się utrzymywać, ale raczej nie nasili się.

Przedsiębiorcy nie wiedzą, czy dobrze płacą

70 proc. firm z branży z nich sądzi, że oferują zatrudnionym stawki rynkowe. Jednak z badania wynika, że 47 proc. z nich wynagradza swoich ludzi poniżej tego pułapu, a 18 proc. – powyżej. Co ciekawe, płacący więcej nie zdają sobie sprawy z własnej hojności.

Niektórzy ankietowani przyznają, że płacą mniej niż rynkowe stawki. W rzeczywistości ci, którzy sądzą, że płacą mniej, płacą… dużo mniej – wynika z badania.

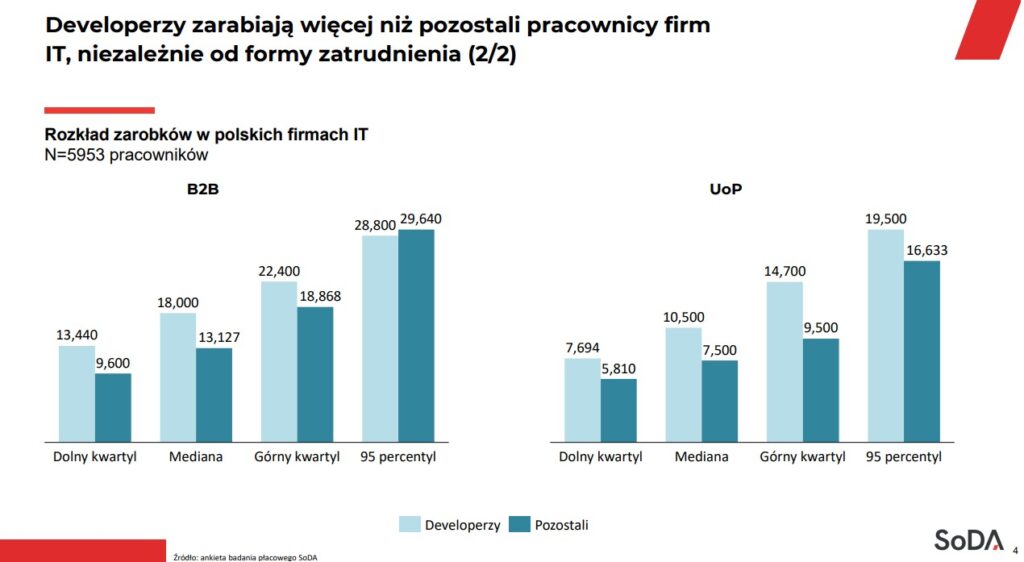

Jedno jest pewne – jeśli zatrudniać się w software house’ie, to najlepiej na stanowisku developera. Developerzy zarabiają najwięcej.

Pod koniec roku senior developer na B2B będzie zarabiał o 53 proc. więcej niż junior: 24 360 zł (mediana).

Niestraszne ryzyko regulacyjne, ale podatki – bardziej

Aż 48 proc. badanych w Barometrze Nastroju SoDA pesymistycznie ocenia wpływ sytuacji wewnątrz kraju na swój biznes, choć optymistów jest niemało, bo 30 proc.

Różne nastroje są związane z regulacjami podatkowymi: 34 proc. przewiduje ich negatywny wpływ na wyniki finansowe, a 32 proc. wręcz przeciwnie.

Wzrost obciążeń fiskalnych nie podoba się 46 proc. respondentów, ale o dziwo aż 26 proc. jest się w stanie dopatrzeć w tym pozytywnych aspektów dla swoich przedsiębiorstw.

Tylko 20 proc. firm zrzeszonych w SoDA obawia się ryzyka regulacyjnego, a 42 proc. uznaje, że regulacje prawne będą miały pozytywny wpływ na ich przedsiębiorstwa.

——————————————————————

Barometr Nastrojów SoDA 2022 został przygotowany przy współpracy badawczej firmy Valueships na podstawie ankiet przeprowadzonych wśród 65 kierowników wyższego szczebla w polskich software house’ach, z których większość jest zrzeszona w SoDA.

Raport Płacowy SoDA 2022 został przygotowany przy współpracy badawczej firmy Valueships na przełomie maja i czerwca 2022 roku. W badaniu wzięło udział 61 polskich firm IT zrzeszonych w SoDA, zatrudniających łącznie 6407 osób.

Artykuł „Kataklizmy usuną z rynku najsłabszych graczy”<em> </em>w polskiej branży IT<em></em> pochodzi z serwisu CRN.

]]>Artykuł Ostrzeżenie z branży: „za jakiś czas nie będzie już polskich firm IT” pochodzi z serwisu CRN.

]]>W Szczecinie funkcjonuje 3155 podmiotów w sektorze ICT (wg GUS, stan na koniec 2020 r.), a w całym województwie zachodniopomorskim 5881 firm – według raportu „Kapitał ludzki i perspektywy szczecińskiego rynku pracy”. Sektor zatrudnia 10,7 tys. osób (9 miejsce wśród wszystkich województw, łączne zatrudnienie w ICT w kraju to według raportu 405,2 tys. osób).

Firmy z branży w województwie wyspecjalizowały się w rozwiązaniach IT dla sektora motoryzacyjnego, fintech oraz digital. Pracują dla międzynarodowych przedsiębiorstw, w tym koncernów z Doliny Krzemowej.

Z badania wynika, że największą bolączką podmiotów z regionu jest niedobór fachowców. Połowa respondentów pytana o trendy w branży wskazuje na odpływ specjalistów do zagranicznych firm, również 50 proc. sygnalizuje ogromne zapotrzebowanie na programistów i trudności w pozyskaniu wykwalifikowanych pracowników.

Jednak 100 proc. firm deklaruje, że zamierza zwiększyć zatrudnienie w 2022 r., w sumie o 15 proc. Problemem regionu jest jednak niewielki zasób talentów. Firmy rywalizują więc o niedoświadczone osoby, które jeszcze studiują na kierunkach związanych z branżą.

Marcin Kaczmarek, CEO szczecińskiej firmy Consileon Pols, zwraca uwagę w raporcie, że lokalne firmy rywalizują o specjalistów ze zleceniodawcami z USA czy Niemiec.

„Jeśli nie sprawimy, aby ludzie nadal chcieli pracować w firmach IT, które mają siedzibę w Polsce, to pracując z domu w Szczecinie, będą oni budować wartość firm z siedzibami w USA czy Skandynawii, a nie lokalnie. Wtedy, za jakiś czas nie będzie już polskich firm IT, bo nie będzie ich stać na płacenie osobie w Szczecinie amerykańskiej pensji” – komentuje Marcin Kaczmarek, dodając że jest to nie tylko lokalny problem, lecz całego kraju.

Informacje i cytaty pochodzą z raportu Agencji Rozwoju Metropolii Szczecińskiej i Antal „Kapitał ludzki

i perspektywy szczecińskiego rynku pracy”.

Artykuł Ostrzeżenie z branży: „za jakiś czas nie będzie już polskich firm IT” pochodzi z serwisu CRN.

]]>Artykuł Akcje firm IT rosną najszybciej od 2000 r. pochodzi z serwisu CRN.

]]>W Polsce można zaobserwować podobny trend jak za oceanem. WIG Info, indeks giełdowych spółek IT, odnotował niedawno najwyższą wartość od ponad 17 lat. Wówczas rekord wynosił 3372,34 pkt. Na początku maja br. sięgnął on 2449,74 pkt.

„Rynek IT to rynek naczyń połączonych. Np. inwestycja w oprogramowanie przetwarzające informacje wymusza kolejne nakłady. Dane, których jest coraz więcej, trzeba gdzieś przechowywać i zabezpieczać, a jednocześnie mieć do nich stały dostęp. Potrzebna jest infrastruktura telekomunikacyjna i serwerowa. Tę trzeba kupić albo wydzierżawić. Inwestycjom sprzyja sytuacja gospodarcza, a także rozwój technologii, która dzięki chmurze i możliwości współdzielenia zasobów jest tańsza i bardziej dostępna” – komentuje Robert Mikołajski z Atmana, największego operatora centrum danych w Polsce. Do 2022 r. polski rynek usług data center ma być wart blisko 900 mln zł i rosnąć w średnim tempie 10,9 proc. rok do roku. Oznacza to podwojenie jego wartości w perspektywie 6 lat.

Rozwijają się także niektóre mniejsze firmy spoza głównego indeksu GPW. Np. Cloud Technologies, która ze start upu wyrosła na największą hurtownię danych w Europie, zbierającą i przetwarzającą dane o zainteresowaniach internautów. W ciągu 5 lat kurs akcji wzrósł o ponad 4500 proc.

Wzrost wartości firm IT skłania kolejnych graczy do wejścia na giełdę. Myśli o niej m.in. DSR, wrocławska firma dostarczająca systemy IT dla produkcji. Choć działa na nasyconym rynku oprogramowania wspierającego zarządzanie, poprawia wyniki. Obroty spółki w 2016 r. wyniosły prawie 14,5 mln zł – zwiększyły się przychody z wdrożeń systemu ERP QAD, jak i rozwiązań Business Intelligence czy systemów PLM wspierających zarządzanie cyklem życia produktów.

„Klienci uważniej przypatrują się wartości ERP i jakości jego wdrożenia. W Polsce często okazuje się, że w obszarze produkcji jest sporo do poprawy, a koniunktura w gospodarce sprzyja inwestycjom. Nastroje w przemyśle jeszcze nigdy nie były tak dobre. To zachęca firmy do wydawania pieniędzy zarówno na systemy wspierające zarządzanie, jak i te uzupełniające ERP” – przekonuje Piotr Rojek, prezes DSR.

Są też opinie, że hossa na spółkach informatycznych niedługo może się zakończyć. Wojciech Białek, główny analityk Centralnego Domu Maklerskiego Pekao SA, w czerwcu br. zwrócił uwagę na dużą koncentrację firm IT wśród najdroższych spółek na amerykańskiej giełdzie – tak jak przed pęknięciem bańki internetowej w 1999 r.

Jego zdaniem w sierpniu br. nastąpi szczyt, ale nie spodziewa się takiego załamania na spółkach IT jak na przełomie stuleci.

Artykuł Akcje firm IT rosną najszybciej od 2000 r. pochodzi z serwisu CRN.

]]>Artykuł Duże zmiany w czołówce polskich firm IT pochodzi z serwisu CRN.

]]>

Najwięksi producenci z branży IT w Polsce

Po wyłączeniu z rankingu dystrybutorów IT, pierwsza piątka największych firm w Polsce wygląda tak:

1. Lenovo Technology B.V. (1,87 mld zł)

2. IBM Polska (1,75 mld zł)

3. HP Inc Polska (1,6 mld zł)

4. Hewlett Packard Enterprise Polska (1,59 mld zł)

5. Dell Polska (1,4 mld zł)

Na kolejnych miejscach znalazły się:

6. Microsoft (1,35 mld zł)

7. Asseco Poland (1,31 mld zł)

8. Asus Polska (0,73 mld zł)

9. Oracle Polska (0,72 mld zł)

10. Qumak (0,71 mld zł).

Tuż za podium znalazłby się CD Projekt z prawie 20-krotnym wzrostem przychodów, dzięki sukcesowi gry Wiedźmin 3: Dziki Gon. Sprzedano ponad 20 mln egzemplarzy wszystkich 3 części Wiedźmina.

CD Projekt miał największy zysk brutto wśród firm IT w Polsce (414 mln zł w ub.r.), przewyższając pod tym względem Asseco Poland, do tej pory niekwestionowanego lidera w tej kategorii (298 mln zł). W przypadku CD Projektu zysk brutto stanowił 58 proc. przychodów firmy w 2015 r.

Tak wygląda ranking firm, które generują największe przychody, z uwzględnieniem dystrybutorów IT.

Przychody 20. największych firm IT w Polsce (w tys. zł)

|

Lp. |

Nazwa firmy |

2015 |

2014 |

Zmiana |

|

1 |

ABC Data |

3 005 475 |

3 232 977 |

-7% |

|

2 |

Action *** |

2 658 805 |

2 504 600 |

6% |

|

3 |

AB |

2 638 731 |

2 187 549 |

21% |

|

4 |

Komputronik |

2 142 653 |

2 084 449 |

3% |

|

5 |

Lenovo Technology B.V.* |

1 870 000 |

1 662 000 |

13% |

|

6 |

IBM Polska * |

1 750 000 |

1 450 000 |

21% |

|

7 |

HP Inc Polska * |

1 600 000 |

1 660 000 |

-4% |

|

8 |

HP Enterprise Polska* |

1 590 000 |

1 660 000 |

-4% |

|

9 |

Tech Data Polska* |

1 450 000 |

1 400 000 |

4% |

|

10 |

Dell Polska* |

1 400 000 |

1 230 000 |

14% |

|

11 |

Microsoft* |

1 350 000 |

1 220 000 |

11% |

|

12 |

Asseco Poland |

1 313 023 |

1 321 300 |

-1% |

|

13 |

Nelro Data * |

1 000 000 |

331 000 |

202% |

|

14 |

Veracomp |

782 000 |

789 000 |

-1% |

|

15 |

Asus Polska* |

730 000 |

525 000 |

39% |

|

16 |

Oracle Polska |

715 000 |

700 000 |

2% |

|

17 |

Qumak |

708 845 |

562 002 |

26% |

|

18 |

CD Projekt * |

698 225 |

34 455 |

1926% |

|

19 |

NTT System |

679 310 |

725 556 |

-6% |

|

20 |

Comarch |

654 363 |

607 883 |

8% |

* – szacunki

** – po wyłączeniu sprzedaży telefonów, sprzętu RTV/ADG itp.

*** – po wyłączeniu sprzedaży telefonów, sprzętu RTV/ADG itp. i odjęciu eksportu

Po raz pierwszy trzej najwięksi dystrybutorzy – AB, ABC Data i Action – wydzielili z przychodów sprzedaż produktów i usług IT. Największy udział w sprzedaży rozwiązań IT ma Action (91 proc.), a mniejszy ABC Data (70 proc.) i AB (61 proc.).

W przypadku AB drugim pod względem wielkości segmentem są rozwiązania telekomunikacyjne, w tym smartfony i akcesoria do nich (26 proc.). Ten sektor wygenerował 1,1 mld zł obrotów dystrybutora. Natomiast 13 proc. (553 mln zł) pochodzi m.in. ze sprzedaży sprzętu RTV i AGD, zabawek, urządzeń treningowych, skuterów elektrycznych.

Drugim pod względem wielkości sprzedaży rozwiązań telekomunikacyjnych dystrybutorem jest ABC Data z udziałem na poziomie 19 proc. i przychodami w wysokości 816 mln zł. Pozostałe 11 proc. (472 mln zł) to sprzęt AGD i RTV.

Słaba złotówka miała wpływ na wyniki

Wartość polskiego rynku IT od kilku lat oscyluje wokół 11 mld dol. (rok temu było to 10,8 mld dol.). Sprzedaż sprzętu, usług i oprogramowania ma odpowiednio 52, 30 i 18 proc. udziału w rynku.

Od lat wzrost na polskim rynku IT wynosi 2-3 proc. rocznie. W tym roku „namieszał” trochę wyższy, średnioroczny kurs dolara, który w 2015 r. wyniósł 3,77 zł, a rok wcześniej było to 3,16 zł. W złotówkach wielkość polskiego rynku IT zwiększyła się z ok. 34 mld zł w 2014 r. do ponad 41 mld zł w 2015 r.

Suma przychodów pierwszej setki zestawienia ITwiz Best 100 to 46,2 mld zł (rok wcześniej 41,3 mld zł, wzrost o 12 proc. rok do roku), a wszystkich firm w rankingu – 49,3 mld zł (44,1 mld zł, +12 proc.). Jednak kwota ta nie oddaje wielkości rynku IT w Polsce, ponieważ wielokrotnie sumowane są te same przychody – odnotowywane przez międzynarodowych producentów, ich dystrybutorów, a następnie resellerów i integratorów. Dlatego raport ITwiz Best 100 bazuje na kwotach podawanych przez firmy analityczne. W tym roku partnerem merytorycznym jest PMR Research.

Efekt zmian kursu w roku 2015 widać m.in. w wynikach międzynarodowych producentów. Przykładowo IBM Polska – poza usługami – oferowane w Polsce rozwiązania sprzedaje w dolarach (sprzęt) lub euro (oprogramowanie). W dolarach przychody firmy wzrosły o ok. 3 proc., a w przeliczeniu na złotówki o ok. 21 proc.

Zmiany kursów walut miały zapewne także wpływ na wyniki niektórych integratorów, zwłaszcza tych zaangażowanych w projekty infrastrukturalne. Przykładowo Qumak – pomimo 26-procentowego wzrostu przychodów z 562 mln zł do 709 mln zł – odnotował stratę netto na poziomie 9,8 mln zł (rok wcześniej strata wyniosła 7,9 mln zł).

Artykuł Duże zmiany w czołówce polskich firm IT pochodzi z serwisu CRN.

]]>Artykuł Brak specjalistów hamuje rozwój polskich firm IT pochodzi z serwisu CRN.

]]>– To ogranicza działalność i uruchamianie kolejnych projektów. Wpływa na marże. Jeżeli nie mamy wystarczającej liczby ludzi do obsługi zamówień, to tych zamówień po prostu nie obsłużymy – twierdzi Artur Jedynak, prezes zarządu KBJ.

Liczba absolwentów specjalistycznych kierunków spada, a zapotrzebowanie na pracowników – wraz z rozwojem rynku IT – rośnie lawinowo. Eksperci szacują, że w 2013 r. sektor IT zatrudniał ponad 400 tys. osób. Braki kadrowe szacuje się na 50 tys. Sporo fachowców od IT wyjeżdża za granicę. Z drugiej strony duże miasta są zagłębiem centrów usług wspólnych. Te firmy zasysają z rynku znaczącą liczbę fachowców. Zwłaszcza Warszawa, Poznań, Kraków i Wrocław to ośrodki, które są bardzo mocno wydrenowane ze specjalistów.

Z niedoborem borykają się również firmy na innych rynkach. Komisja Europejska ocenia, że w UE brakuje ok. 275 tys. pracowników, a do 2020 r. wolnych miejsc pracy będzie około miliona.

Mimo że rynek pracy w branży IT jest rynkiem pracownika, to w ostatnim czasie nie widać presji na płace. Wynagrodzenia w sektorze są wysokie, ale stabilne.

– Firmy dochodzą do pewnego poziomu i trudno jest konkurować coraz to wyższym wynagrodzeniem, ponieważ nie jest to opłacalne. Klienci komercyjni radzą sobie na wiele sposobów, np. outsourcingiem usług, relokacją zasobów wewnętrznych, szkoleniami – mówi Artur Jedynak.

Innym problemem dla polskich firm jest rosnąca konkurencja na rynku. Dobre perspektywy sektora sprawiają, że wejściem do Polski zainteresowanych jest coraz więcej firm zagranicznych. Poza tym wyzwaniem jest tempo zmian technologicznych. Pojawiają się kolejne innowacje, które zmieniają rynek.

Artykuł Brak specjalistów hamuje rozwój polskich firm IT pochodzi z serwisu CRN.

]]>Artykuł Puls Branży IT pochodzi z serwisu CRN.

]]>W 2014 r. polskie firmy informatyczne wygenerowały w sumie 57 mld zł przychodów – wynika z raportu Computerworld Top 200. Oznacza to, że rynek IT urósł w ubiegłym roku o 12,8 proc., czyli rozwijał się trzy razy szybciej niż cała polska gospodarka (+ 3,4 proc. wg GUS). Zdaniem autorów raportu taki wynik oznacza stabilizację wzrostu. Dla porównania rok 2013 branża IT zakończyła na 17-proc. plusie. Największym klientem firm IT była administracja publiczna. Sprzedaż placówkom z tego sektora miała wartość blisko 3,1 mld zł, przy czym dwaj najwięksi dostawcy – Asseco Poland oraz IBM – stracili w porównaniu z 2013 r. zlecenia o łącznej wartości 200 mln zł. Kolejnym atrakcyjnym rynkiem dla dostawców IT jest sektor handlowy (wartość zamówień 2,7 mld zł, +24,3 proc. w porównaniu z 2013 r.), co może być związane ze wzrostem popytu wewnętrznego. Tuż za handlem plasuje się telekomunikacja (+0,3 proc.). Firmy IT pytane o prognozę dla polskiego rynku są w większości nastawione optymistycznie – 68,9 proc. ankietowanych spodziewa się, że w 2015 r. dostanie więcej zleceń, a 5,2 proc. prognozuje spadek. W 2016 r. dalszą poprawę koniunktury przewiduje 77,6 proc. respondentów.

Źródło: raport Computerworld TOP200

UTM-y coraz popularniejsze

Rozwiązania UTM (Unified Threat Management) to jedyna kategoria produktów zabezpieczających, która w 2015 r. generuje większe przychody niż rok wcześniej – wynika z danych IDC za I kw. br. dla regionu EMEA. Wzrost przychodów ze sprzedaży UTM wyniósł w tym okresie 10,7 proc. rok do roku. Dzięki temu UTM-y mają już ponad połowę (54,4 proc.) udziału w ujęciu wartościowym w rynku rozwiązań zabezpieczających w krajach EMEA. Według analityków ich popularność zwiększa się ze względu na łatwość wdrożenia oraz zaawansowane funkcje ochronne.

Cały rynek rozwiązań zabezpieczających w krajach EMEA w I kw. br. był wart 781 mln dol. (-2,2 proc. rok do roku). Statystyka oprócz UTM obejmuje także firewalle, rozwiązania do ochrony tożsamości, rozwiązania do zarządzania treścią i VPN. IDC przewiduje, że w ciągu kolejnych pięciu lat przychody na całym rynku będą rosnąć średnio o 5,4 proc. rocznie, osiągając wielkość 4,39 mld dol. w 2019 r.

Źródło: IDC

BPM zmieni się w iBPMS

Na 2,7 mld dol. oszacował Gartner globalną wartość wydatków na oprogramowanie do zarządzania procesami biznesowymi (BPM) w 2015 r. Oznacza to wzrost o 4,4 proc. w porównaniu wartością sprzedaży w tym sektorze w ubiegłym roku. Co istotne, zmieniają się oczekiwania użytkowników, dlatego same systemy powinny ewoluować w tzw. inteligentne rozwiązania. Analitycy ukuli dla nich termin „intelligent business process management suite” (iBPMS). Nowe systemy ma cechować bardziej rozwinięta analiza procesów biznesowych niż w tradycyjnych BPM-ach, połączona ze wsparciem osób zaangażowanych w te procesy, ściślejsza integracja z mediami społecznościowymi i rozwiązaniami mobilnymi. Będą one zintegrowane m.in. z rozwiązaniami Internetu rzeczy.

Źródło: Gartner

10 największych eksporterów

Za granicą coraz większą popularnością cieszą się usługi polskich programistów – wynika z raportu ITwiz Best 100. W pierwszej dziesiątce największych eksporterów IT w 2014 r. znalazło się sześć firm oferujących usługi związane z realizacją projektów: Ericpol, Tieto, Luxoft, Gtech, Future Processing i Sii. W ich przypadku wartość sprzedaży zagranicznej wyniosła 700 mln zł.

W sumie firmy, które znalazły się w raporcie ITwiz Best 100, sprzedały za granicą towary i usługi za niemal 1,5 mld zł. Statystyka nie uwzględnia dystrybutorów IT. Najwięksi z nich – AB, ABC Data i Action – w ubiegłym roku znaleźli poza Polską nabywców produktów o wartości ok. 6,6 mld zł.

Główne kierunki eksportowe rodzimych firm to: Unia Europejska, Skandynawia, Stany Zjednoczone, Kanada, Szwajcaria, Rosja i Ukraina. Ich klientami są przedsiębiorstwa ze wszystkich sektorów gospodarki.

Prawie 30 proc. klientów kupuje elektronikę w Internecie

Konsumenci kupujący sprzęt elektroniczny i AGD często korzystają z usług e-sklepów – 27,29 proc. wybiera tę formę zakupów. To najwyższy odsetek spośród siedmiu zbadanych kategorii produktów. U e-sprzedawców elektroniki najwyżej oceniono „łatwość wyboru produktu i złożenia zamówienia”, a najniżej poziom obsługi klienta (zatem poprawa w tym zakresie da przewagę nad konkurencją). Internet ma ponadto spory wpływ na decyzje klientów zwykłych sklepów: aż czterech na pięciu z nich zakup poprzedza rozpoznaniem w Internecie, a 80 proc. ocenia znalezione w ten sposób informacje jako decydujące o wydatku.

Okazało się również, że konsumenci preferują wielokanałowość – w porównaniu z ub.r. znacznie spadł odsetek klientów, którzy deklarują w przyszłości zakupy wyłącznie w e-sklepie (do ok. 5 proc.). Największa grupa zamierza kupować zarówno online, jak też w tradycyjny sposób. Wnioski z badania są takie, że być może tradycyjne sklepy z elektroniką w przyszłości będą przede wszystkim punktami odbioru towaru i obsługi posprzedażnej, a nie zakupów.

Artykuł Puls Branży IT pochodzi z serwisu CRN.

]]>Artykuł Duże straty przez awarie pochodzi z serwisu CRN.

]]>Według Veeam Data Center Availability Report 2014 82 proc. dyrektorów ds. IT nie jest w stanie zapewnić stałego i natychmiastowego dostępu do usług IT, a awarie aplikacji zdarzają się częściej niż raz na miesiąc (średnio 13 razy w roku). Jedna na sześć prób przywrócenia kopii zapasowej kończy się niepowodzeniem. Oznacza to, że przy 13 przestojach aplikacji w ciągu roku dane zostaną trwale utracone przynajmniej dwa razy. Według wyliczeń Veeam kosztuje to przedsiębiorstwa minimum 682 tys. dolarów rocznie. Zdaniem firmy organizacje ryzykują, że w skali roku przestoje spowodują utratę danych z aplikacji wartych od 4,4 mln do 7,9 mln dol.

Pomimo, że przedsiębiorstwa potrzebują szybkiego dostępu do informacji, nie jest z tym najlepiej – zgodnie z raportem działom IT brakuje ponad godzinę do osiągnięcia zakładanego czasu przywracania po awarii (RTO) dla krytycznych danych i ponad 2,5 godziny w stosunku do standardów ciągłości rozwiązań, które cechuje wysoka dostępność. Ponadto brakuje im 1,5 godziny do osiągnięcia wskaźnika RPO (zakładany punkt przywracania) oraz 4,5 godz. w stosunku do współczesnych standardów ciągłości.

Artykuł Duże straty przez awarie pochodzi z serwisu CRN.

]]>Artykuł W jakich firmach IT pracuje się najlepiej pochodzi z serwisu CRN.

]]>Firmy informatyczne w rankingu najlepszych miejsc pracy na świecie w 2014 r.:

1. Google

2. SAS Institute

3. NetApp

6. Microsoft

9. Cisco

13. Autodesk

18. EMC Computer Systems

Ranking 25 światowych Great Place to Work powstał na podstawie danych z blisko 6,2 tys. organizacji, które pomiędzy jesienią 2013 r. a latem 2014 r. wzięły udział w konkursach na najlepsze miejsca pracy w 49 krajach. Łącznie organizacje te zatrudniają ponad 11,5 mln osób.

O dostaniu się na listę krajową i pozycji na tej liście zadecydowała łączna ocena ankiety pracowniczej oraz wyniku audytu, przeprowadzanego na podstawie informacji przekazanych przez kierownictwo firmy. Dwie trzecie oceny stanowi wynik uzyskany w ankiecie pracowniczej, jedną trzecią – wynik audytu kultury organizacji, tj. ocena stosowanych w firmie programów i praktyk HR.

Także w Polsce firmy IT znalazły się w czołówce rankigu Najlepsze Miejsca Pracy w 2014 r. Wyniki ogłoszono w marcu br. Oto kolejność spółek informatycznych.

Firmy działające w Polsce zatrudniające poniżej 500 pracowników

1. SAS Institute

2. Microsoft

4. EMC Computer Systems

6. Akamai Technologies

7. Astor

15. Hitachi Data Systems

Firmy działające w Polsce zatrudniające powyżej 500 pracowników

2. Motorola Solutions Systems

3. Atos

Artykuł W jakich firmach IT pracuje się najlepiej pochodzi z serwisu CRN.

]]>Artykuł Resellerzy o DS pochodzi z serwisu CRN.

]]>Digital Signage raczej nie jest popularne wśród firm IT. Przeważająca większość

respondentów Barometru CRN (71 proc.) nie działa na tym rynku. Jedynie

5 proc. odpowiadających ma zamiar poszukać klientów na tego typu systemy.

Zaangażowanych w ten biznes jest

10 proc., zaś 14 proc. wciąż zastanawia się, czy nie spróbować

sił w nowym obszarze.

Przedsiębiorcy z segmentu informatycznego powtarzają

– nie bez słuszności – że Digital Signage jest kojarzony

z reklamą, a nie z typowym IT. Ci, którzy badają tę niszę

i rozważają, czy nie podjąć w niej działalności, podkreślają, że mają

zapytania od klientów (na przykład firm handlowych) dotyczące DS. Jednak koszty

takich rozwiązań często są do zaakceptowania jedynie przez większe podmioty.

Taką opinię wyraził na przykład Jarosław Utracki, zarządzający firmą PC.Net.

Istnieją jednak wyjątki.

– To wart uwagi segment IT i bardzo prężnie

rozwijający się rynek zbytu – uważa Grzegorz Banasiak, Key Account

Manager w Datacom System.

Firma oferuje rozwiązania

Digital Signage, a jej odbiorcą są przedsiębiorstwa z sektora

reklamowego, przemysłowego i monitoringu. Integrator zapewnia w tej

dziedzinie swoim usługobiorcom serwis powdrożeniowy i upgrade systemu.

Grzegorz Banasiak uważa, że jest to nisza, którą zdecydowanie warto się

zainteresować. Jego zdaniem rozwiązania i usługi DS nadają się do

sprzedaży zarówno przez duże, jak i mniejsze firmy IT.

Z

kolei klientami Henryka Guzika, właściciela firmy Guzik Systemy Informatyczne,

są – jak informuje przedsiębiorca – muzea, sklepy

wielkopowierzchniowe, urzędy i kina. Integrator zarabia na serwisie

urządzeń składających się na Digital Signage, projektach i przygotowaniu

kontentu dla DS.

– To

rynek niszowy, który jednak daje ogromną satysfakcję – mówi Henryk Guzik.

– Szczególnie mam na myśli proces tworzenia treści, która ma być

wyświetlana w systemie. Zaangażowani są wtedy graficy i programiści,

co sprawia, że jest w tym coś twórczego. Oczywiście można też na tym

zarobić.

Artykuł Resellerzy o DS pochodzi z serwisu CRN.

]]>Artykuł Firmy IT powalczą o duży kontrakt pochodzi z serwisu CRN.

]]>Przedmiotem zamówienia, złożonego przez Ministerstwo Sprawiedliwości, jest „zaprojektowanie, wykonanie i wdrożenie systemu informatycznego „Elektroniczne Księgi Wieczyste”, wraz z modernizacją systemu Nowa Księga Wieczysta oraz prowadzenie nadzoru nad eksploatacją, świadczenie serwisu i wsparcia technicznego dla systemu i wykonywanie modyfikacji systemu”. Jedynym kryterium wyboru (100 proc. wagi) jest cena oferty. System umożliwi m.in. przeglądanie ksiąg wieczystych online, udostępnianie danych, składanie wniosków i wydawanie odpisów przez Internet.

Artykuł Firmy IT powalczą o duży kontrakt pochodzi z serwisu CRN.

]]>