Artykuł Rynek usług IT nadal silny, ale są oznaki spowolnienia pochodzi z serwisu CRN.

]]>Łączna roczna wartość umów w regionie EMEA wzrosła o 18 proc. rok do roku, do 7,6 mld dol., ale nieznacznie spadła (-0,5 proc.) w porównaniu z I kw. 2022 r. Zdaniem analityków sygnały hamowania widać w związku z rosnącymi obawami o sytuację gospodarczą. Dane obejmują duże kontrakty, o wartości co najmniej 5 mln dol. rocznie.

„Popyt na przetwarzanie w chmurze i inne usługi IT pozostaje silny w Europie, ponieważ firmy w regionie nadal rozszerzają swoje inicjatywy transformacji cyfrowej” – twierdzi Steve Hall, prezes ISG EMEA.

„Niewielki spadek wobec pierwszego kwartału może sygnalizować pewne obawy dotyczące inflacji i innych problemów w gospodarce, ale odpływy i przypływy na tym rynku nie są rzadkością” – uspokaja prezes.

Kontrakty chmurowe – spadek w porównaniu do I kw. br.

Zapotrzebowanie na XaaS (pod tym skrótem ISG ujmuje usługi chmurowe IaaS i SaaS) czwarty kwartał z rzędu przekroczyło 3,5 mld dol., osiągając 3,8 mld dol., czyli o 27 proc. więcej niż w poprzednim roku.

Jednak jest to o 3 proc. mniej niż w I kw. 2022 r.

W tym wartość umów IaaS wzrosła o 30 proc. r/r, do 2,8 mld dol., a SaaS o 19 proc., do 962 mln dol., ale oba te poziomy były niższe wobec I kw. 2022 r. – odpowiednio o 3 proc. i 4 proc.

To zauważalny spadek z 40-50-procentowego wzrostu chmury rok do roku, obserwowanego przez ostatnich kilka kwartałów, jak i najsłabszy wynik kwartał do kwartału od środka pandemii w 2020 r.

Usługi zarządzane zyskały

Podczas gdy chmura nieco zwolniła tempo wzrostu, usługi zarządzane w Europie kontynuowały dobrą passę.

Wartość umów sięgnęła w II kw. br. 3,9 mld dol., co oznacza wzrost o 10 proc. rok do roku i 3 proc. kwartał do kwartału.

Był to piąty kwartał spośród siedmiu ostatnich, które wygenerowały wynik ponad 3,5 mld dol.

Duży popyt na rozwój i utrzymanie aplikacji

Outsourcing IT (2,9 mld dol.) pokazał wynik wyższy o 1 proc. rok do roku, ale też co istotne 4 proc. więcej niż w pierwszym kwartale.

Odnotowano w szczególności wyraźnie większy popyt na usługi rozwoju i utrzymania aplikacji (ADM) – wzrost o 17 proc. rok do roku oraz o 29 proc. w porównaniu z I kw. br.

Outsourcing procesów biznesowych (BPO) wzrósł aż o 47 proc. rok do roku, do 968 mln dol., dzięki usługom branżowym, ale spadł o 1 proc. wobec I kw. br.

Według ISG działalność kontraktacyjna była „energiczna”. W II kw. br. podpisano sześć megaumów (wartości 100 mln dol. lub więcej) – to najlepszy wynik od ponad 5 lat. Ogólna liczba podpisanych dużych umów wzrosła o 7 proc. r/r, do 243 w ciągu kwartału.

Był to drugi najlepszy kwartał w historii pod względem aktywności transakcyjnej w regionie EMEA.

Niepewność może nadal hamować rynek

Biorąc pod uwagę, że sytuacja niepewności gospodarczej może się utrzymać, ISG obniżyła prognozę globalnego wzrostu rynku usług na 2022 r.: dla chmurowych usług XaaS (IaaS i SaaS) do 18 proc. (z 22 procent kwartał temu), a dla usług zarządzanych do 3,5 proc. (z 5,1 proc.).

Artykuł Rynek usług IT nadal silny, ale są oznaki spowolnienia pochodzi z serwisu CRN.

]]>Artykuł Usługowe IT wcisnęło hamulec w IV kw. pochodzi z serwisu CRN.

]]>EMEA ISG Index mierzy sumę wartości dużych kontraktów outsourcingowych (co najmniej 5 mln dol. rocznie każdy).

Usługi zarządzane najwyżej od 10 lat

Usługi zarządzane w 2021 r. wzrosły o 11 proc., do sumy 13,9 mld dol. To najwyższy poziom od dekady. W tym rekordowe 11,4 mld dol. to outsourcing IT (+5 proc.), a reszta to BPO (outsourcing procesów biznesowych), gdzie poprawa wyniosła 45 proc.

Chmura na rekordach

XaaS (czyli IaaS i SaaS) poszybował w górę o 41 proc., do rekordowego 12,6 mld dol.

W tym 44 proc. na plusie był IaaS (9,2 mld dol.), a 33 proc. SaaS (3,4 mld dol.).

„Pomimo oznak spowolnienia w ostatnim kwartale, region EMEA wydaje się być na silnej trajektorii wzrostu” – uważa Steve Hall, prezes ISG EMEA.

Dotyczy to zwłaszcza usług chmurowych: w IV kw. 2021 r. IaaS wzrósł o 55 proc., a SaaS o 57 proc. W obu przypadkach wartość kontraktów w EMEA osiągnęła najwyższe poziomy w historii (2,6 mld dol., 952 mln dol.).

Bujało w usługach zarządzanych

Tymczasem rynek usług zarządzanych odnotował w IV kw. ub.r. wahania. Spadek r/r wyniósł 16 proc., do 3,5 mld dol., ale wobec III kw. ub.r. był mały plus 2 proc.

W tym outsourcing IT spadł o 19 proc. r/r, do 3 mld dol., ale wzrósł o 19 proc. w porównaniu z trzecim kwartałem.

Liczba kontraktów była jednak wyższa o 10 proc. r/r.

Rok 2022 będzie na plusie

ISG prognozuje, że światowy rynek usług w chmurze (IaaS i SaaS) wzrośnie o 20 – 25 proc., a globalny rynek usług zarządzanych o 5,1 proc. w 2022 r. , znacznie wyprzedzając średni roczny wzrost o 2 proc. w latach 2010-2020.

Artykuł Usługowe IT wcisnęło hamulec w IV kw. pochodzi z serwisu CRN.

]]>Artykuł IT jako usługa urosło o 60 proc. pochodzi z serwisu CRN.

]]>W III kw. 2021 r. w regionie EMEA wartość kontraktów w segmencie usług: IT as-a-service oraz usług zarządzanych łącznie wyniosła w sumie 6,5 mld dol., co oznacza wzrost o 36 proc. – według danych ISG (Information Services Group).

W segmencie IT as-a-service, gdzie klasyfikowane są usługi chmurowe, wzrost wyniósł 59 proc., do 3,3 mld dol. Dane obejmują roczną sumę kontraktów (ACV) o wartości od 5 mln dol. w górę. Zwłaszcza popyt na IaaS i SaaS pozostaje duży.

„W regionie wolniej niż gdzie indziej następuje transformacja do chmury, ze względu na obawy związane z prywatnością i bezpieczeństwem, ale wydaje się, że te obawy słabną, ponieważ firmy przyspieszają swoją cyfrową transformację” – uważa Steve Hall, partner i prezes ISG EMEA.

W przypadku usług zarządzanych (+19 proc. r/r) silny jest sektor finansowy, widać słabość w produkcji, co zdaniem analityków wynika z tego, że ożywienie gospodarcze w Europie pozostaje niestabilne.

Artykuł IT jako usługa urosło o 60 proc. pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>W chmurze jest już 49 proc. polskich firm, przy czym 30 proc. korzysta z infrastruktury zewnętrznych dostawców – wynika z dorocznego badania Urzędu Komunikacji Elektronicznej (dane zbierano w listopadzie ub.r.). Oznacza to spore przyspieszenie migracji do cloud computingu w porównaniu z sytuacją sprzed roku. Tuż przed pandemią po usługi chmurowe sięgało, według UKE, 22 proc. przedsiębiorców w Polsce, w tym niecałe 12 proc. u zewnętrznych dostawców.

Z badania wynika, że korzyści z chmury dostrzega 80 proc. spośród firm, które przetwarzają w niej dane (co ciekawe, to mniej niż rok wcześniej, kiedy twierdziło tak 94 proc. respondentów). Jako główną zaletę chmury przedsiębiorcy wskazują łatwość obsługi. Chodzi o dostęp do danych z każdego komputera podłączonego do sieci i możliwość dzielenia się danymi (80 proc. wskazań). Wynika z tego, że najważniejszą zaletą cloud computingu w ocenie firm jest ułatwienie pracy zdalnej. Na kolejnych miejscach wskazano bezpieczeństwo danych (64 proc.) oraz wydajność i niezawodność (42 proc.). Co ciekawe, oszczędność kosztów znajduje się dopiero na 4 miejscu na liście zalet chmury (34 proc.), na równi z bieżącym monitoringiem procesów (34 proc.). I w tym przypadku rok wcześniej odpowiedzi były inne. Za najważniejszą zaletę chmury uznawano wówczas ochronę przed utratą danych (72 proc.), a na drugim miejscu oszczędność (53 proc.).

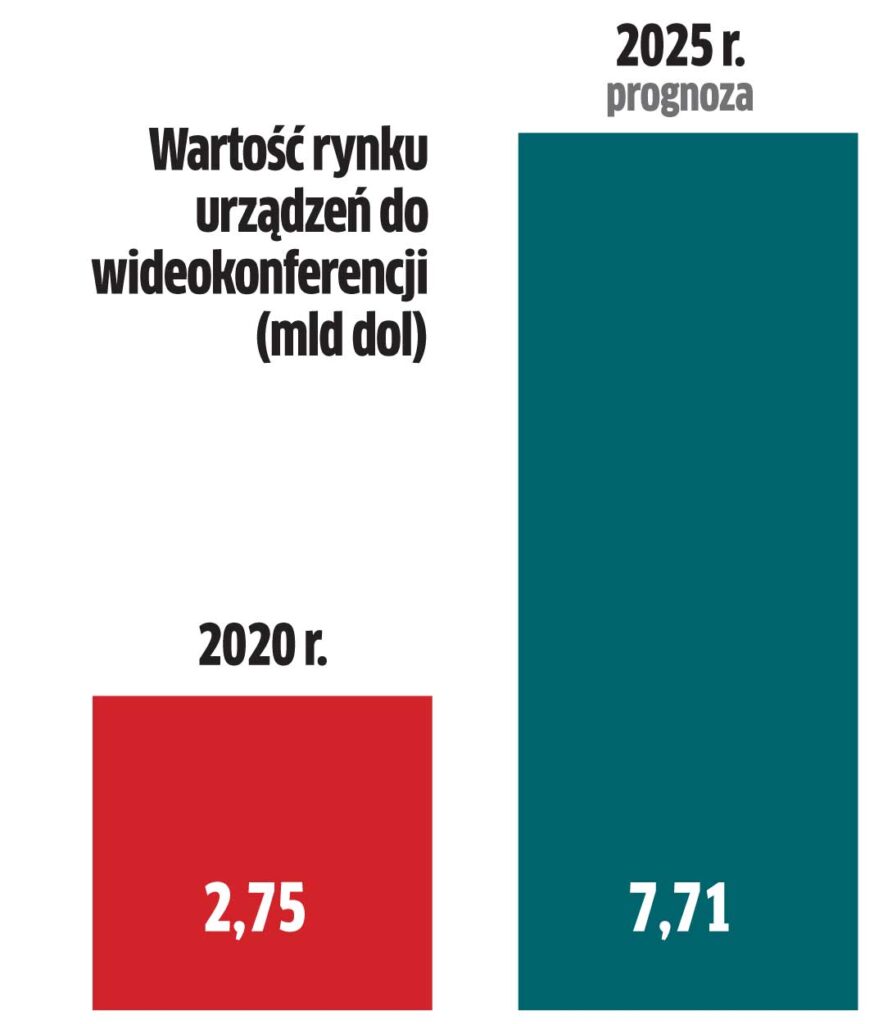

Hossa na rynku urządzeń do wideokonferencji

Analitycy Frost & Sullivan przewidują, że do 2025 r. wartość globalnej sprzedaży urządzeń do wideokonferencji zwiększy się prawie 3-krotnie, do 7,7 mld dol., a ilość dostarczonego sprzętu 6-krotnie, do 12,5 mln sztuk. Wliczono tutaj urządzenia końcowe w pokojach, peryferia podłączane po USB i osobiste urządzenia do komunikacji wideo. Wskaźnik penetracji rozwiązań do wideokonferencji ma wzrosnąć 5-krotnie w ciągu najbliższych 5 lat, głównie dzięki wyposażaniu małych sal, huddle roomów i pomieszczeń szkoleniowych.

Zapotrzebowanie na wiele lat będzie generować naturalnie praca zdalna i hybrydowa. Popyt ma być stymulowany także dzięki innowacjom sprzętowym, które będą zachęcać użytkowników do zakupu bądź wymiany urządzeń. Zwłaszcza, że w czasie pandemii znacznie zwiększył się ich wybór, w tym o produkty wykorzystujące AI. Prognozuje się ponadto, że w biurach powstanie więcej sal konferencyjnych i przestrzeni do współpracy między pracownikami przebywającymi w firmie oraz zdalnymi.

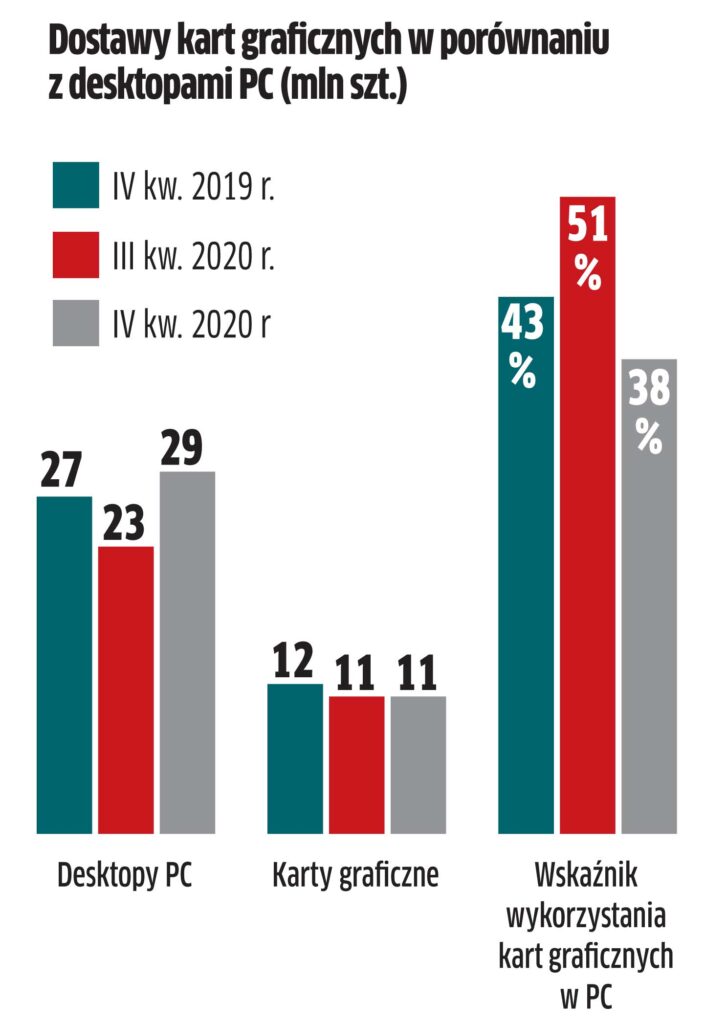

Dostawy kart graficznych ustabilizują się

Analitycy Jon Peddie Research pokusili się o prognozę dla nękanego niedoborami rynku kart graficznych. Ich zdaniem dostawy utrzymają się w ciągu kolejnych 5 lat na zbliżonym poziomie, rosnąc co roku średnio o 0,3 proc. (do 43 mln szt. w 2025 r.). Ma temu towarzyszyć wyraźmy wzrost wartości sprzedaży – z 14,8 mld dol. w 2020 r. do 18,6 mld dol. w 2023 r. Wskaźnik wykorzystania kart graficznych w komputerach ma w 2025 r. wynosić 21 proc.

W minionym okresie rynek kart graficznych rozchwiały braki komponentów i kolejna gorączka kryptowalut. W IV kw. 2020 r. dostawy, mimo wielkiego popytu, spadły o 3,9 proc. wobec III kw. 2020 r. oraz o 6,5 proc. w porównaniu do IV kw. 2019 r. Tymczasem w IV kw. 2020 r. dostarczono o 28 proc. więcej procesorów do komputerów stacjonarnych niż w III kw. 2020 oraz o 5,2 proc. więcej CPU niż w IV kw.2019 r., mimo że ten rynek również cierpi na niedobory. Obecnie karty graficzne sprzedają się na pniu. W IV kw. ub.r. każda wyprodukowana karta była kupowana niemal natychmiast po jej wprowadzeniu na rynek. Analitycy oczekują, że wejście Intela na ten rynek (zapowiedziane w ub.r.) spowoduje większą podaż w przyszłości.

Ludzie, a nie pieniądze główną barierą w zabezpieczeniu firm

Największą barierą, utrudniającą osiągnięcie odpowiedniego poziomu cyberzabezpieczeń w polskich firmach, są obecnie trudności ze znalezieniem i utrzymaniem odpowiednio wykwalifikowanych pracowników. Tak wskazała połowa firm w badaniu przeprowadzonym przez KPMG. Oznacza to wzrost o 8 p.p. w stosunku do poprzedniej edycji badania. Natomiast 42 proc. respondentów twierdzi (spadek o 22 p.p.), że doskwiera im brak wystarczających budżetów, podczas gdy wcześniej to właśnie był największy problem. Niemal co czwarte przedsiębiorstwo twierdzi, że w czasie pandemii zwiększyło budżet na cyberbezpieczeństwo, a tylko 14 proc. go zmniejszyło. Większość (63 proc.) nie zauważyła natomiast znaczącego wpływu COVID-19 na budżet w zakresie ochrony cyfrowej. Źródło: KPMG, „Barometr cyberbezpieczeństwa. Covid-19 przyspiesza cyfryzację firm”.

Outsourcing IT na fali

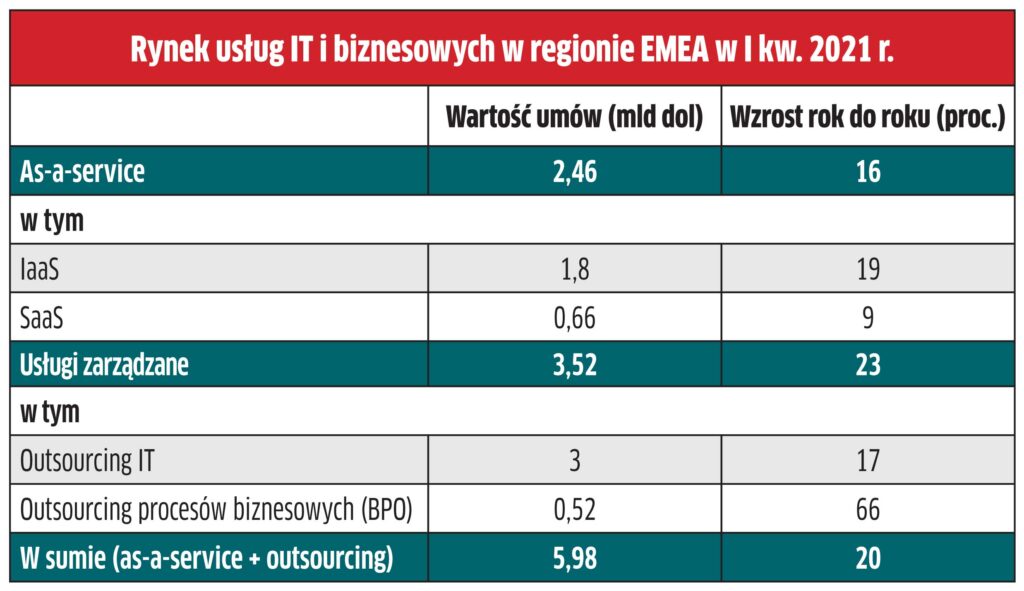

Coraz więcej europejskich przedsiębiorstw przyjmuje strategię chmury publicznej lub hybrydowej, a usługi zarządzane przeżywają odrodzenie – przekonują autorzy EMEA ISG Index (Information Services Group) w raporcie dotyczącym I kw. 2021 r. Z ich danych wynika, że wydatki na rozwiązania as-a-service i usługi zarządzane wzrosły o 20 proc. rok do roku, osiągając wartość 6 mld dol. To jedynie o 5 proc. mniej niż w rekordowym IV kw. 2020 r. W porównaniu z dołkiem czasu pandemii w ub.r. wydatki klientów rozliczane w modelu usługowym zwiększyły się aż o 1,4 mld dol. Dane obejmują roczną wartość aktualnych kontraktów. Na wzrost w I kw. br. znaczący wpływ miało jednak osiem dużych umów. Jak się okazało, najmocniej wobec ub.r. rozwinął się biznes usług zarządzanych, bo o 23 proc. (3,5 mld dol.). To głównie efekt wyraźnie większych wydatków przedsiębiorstw na outsourcing IT – zarówno w obszarze usług utrzymania i rozwoju aplikacji, jak również infrastruktury. Segment BPO odnotował skok o 66 proc. (do 521 mln dol.), głównie dzięki zapotrzebowaniu na specyficzne usługi branżowe, jak również finansowe, księgowe oraz R&D. ISG prognozuje, że segment as-a-service wzrośnie o 18 proc. w 2021 r. To nieco mniej niż zakładano na początku roku (+20 proc.). Za to w przypadku outsourcingu poprawa będzie większa (+5 proc.) niż mówiła prognoza z początku br. (+3 proc.).

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>