Artykuł KSeF: czy polskie firmy są gotowe? pochodzi z serwisu CRN.

]]>

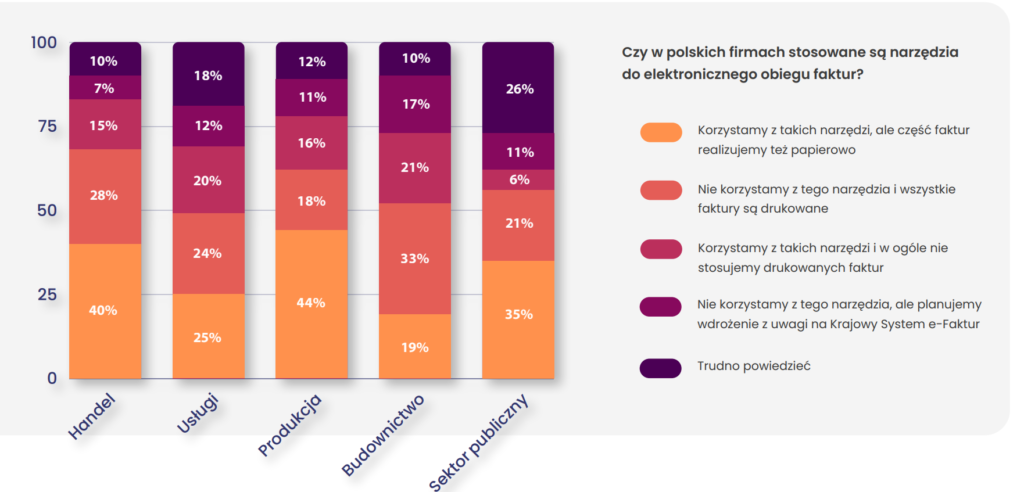

Najniższy stopień digitalizacji fakturowania wykazały podmioty z branży budowlanej (aż 33 proc. korzysta wyłącznie z faktur drukowanych, a 19 proc. generuje zarówno tradycyjne, jak i elektroniczne dokumenty). W grupie mikroprzedsiębiorstw natomiast 32 proc. mikroprzedsiębiorstw korzysta wyłącznie z faktur drukowanych. Najwięcej organizacji, które całkowicie zrezygnowały z papieru, to przedsiębiorstwa zatrudniające między 10 a 49 pracowników.

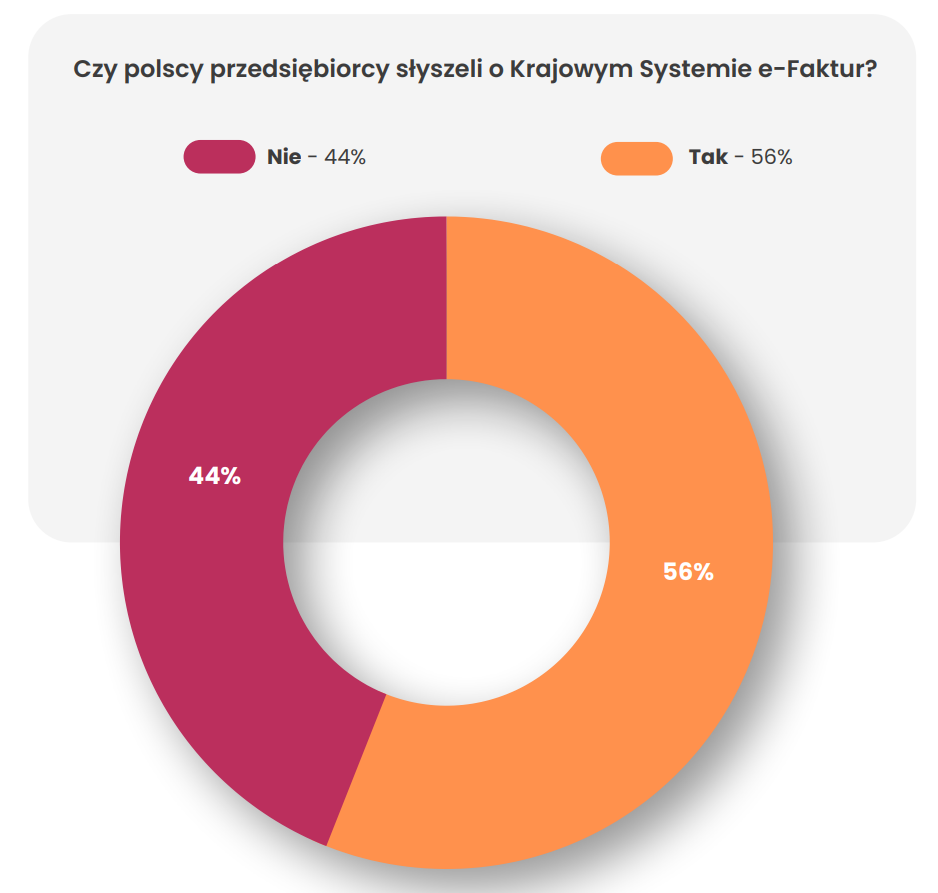

Mimo że polscy przedsiębiorcy mają możliwość zarejestrowania się w Krajowym Systemie e-Faktur już od 1 stycznia 2022 roku, to aż 44 proc. z nich nigdy nie słyszało o rządowym systemie. Co czwarta firma natomiast słyszała o KSeF, ale nie ma żadnej konkretnej wiedzy na jego temat.

Artykuł KSeF: czy polskie firmy są gotowe? pochodzi z serwisu CRN.

]]>Artykuł E-faktury: najpierw dobrowolnie, potem obowiązkowo pochodzi z serwisu CRN.

]]>Rada Ministrów przyjęła projekt zmian do ustawy VAT wdrażającej Krajowy System e-Faktur (KSeF). Przewiduje on, że w pierwszej fazie przedsiębiorcy będą z nich korzystać dobrowolnie, jako jednej z dopuszczonych form dokumentowania sprzedaży (obok faktur papierowych i używanych już faktur elektronicznych). W 2023 r. korzystanie z e-faktury stanie się obowiązkowe.

Resort, chce by jak najwięcej firm korzystało z e-faktur już w 2022 r. Dlatego od października 2021 r. biznes będzie mógł testować nowe rozwiązanie.

W ramach KSeF przedsiębiorca będzie umieszczał fakturę w bazie resortu, a kontrahent będzie mógł ją sobie ściągnąć. Ponieważ do obiegu i przechowywania dokumentów posłuży platforma cyfrowa fiskusa, nowy system powinien przyspieszyć wykrywanie prób wyłudzeń VAT. Ułatwi też rozliczenia pomiędzy przedsiębiorcami – tak przekonuje wiceszef resortu finansów.

Korzyści dla firm używających e-faktury według MF:

zwrot VAT w 40 dni zamiast 60.

faktura pozostanie w bazie danych MF, więc nie zniszczy się ani nie zgubi, nie będzie konieczności wydawania jej duplikatów

dzięki pośrednictwu bazy ministerstwa przedsiębiorca zyska pewność, że faktura trafiła do kontrahenta

e-faktury będą wydawane według jednego wzorca, a standaryzacja ma ułatwić ich użycie, rozliczenia, księgowanie

przedsiębiorca nie będzie musiał magazynować faktur wystawionych w KSeF, ponieważ przez 10 lat przechowa je skarbówka

zniknie potrzeba przesyłania na żądanie urzędu skarbowego JPK dla faktur (JPK_FA). Dane te będą dostępne dla fiskusa w KSeF.

Konfederacja Lewiatan zwracała uwagę w marcu br., że niektórzy przedsiębiorcy są zobowiązani kontraktami do przesyłania wraz z fakturą dodatkowych informacji, specyfikacji, protokołów odbioru dokumentów. W razie obowiązku e-faktur dla takich firm będzie to dodatkowy kłopot zarówno dla na nabywcy jak i sprzedawcy (ze względu różne kanały przesyłania i archiwizowania dokumentów). Fiskus powinien więc zapewnić również inne kanały i warunki przesyłania takich informacji.

W ramach projektu wdrażającego e-fakturę, przewidziano również zmiany w fakturowaniu w pakiecie SLIM VAT:

nie trzeba będzie oznaczać faktur adnotacją „Duplikat”, gdy pierwotny dokument ulegnie zniszczeniu lub zaginie

zrezygnowano z wymagania obowiązkowych oznaczeń „Faktura korygująca” albo „Korekta” oraz wskazywania przyczyny korekty

korekty zbiorcze będą możliwe do poszczególnych pozycji z faktury, dopuszczalne na rzecz jednego odbiorcy, za pomocą faktury korygującej, zarówno dla faktur poszczególnych dostaw albo usług, jak i wszystkich dostaw lub usług

pojawi się możliwość wystawienia faktury nie wcześniej niż 60. dnia (zamiast obecnych 30) przed dostawą towaru lub wykonaniem usługi, jak i 60. dnia przed otrzymaniem, dostawą towaru lub wykonaniem usługi, całości lub części zapłaty.

Roboczą wersję struktury FA_VAT można pobrać ze strony Krajowej Administracji Skarbowej.

Artykuł E-faktury: najpierw dobrowolnie, potem obowiązkowo pochodzi z serwisu CRN.

]]>Artykuł Zmiany w fakturowaniu zamówień publicznych pochodzi z serwisu CRN.

]]>Według przyjętych założeń, zamawiający będą mieli obowiązek odbierania ustrukturyzowanych faktur elektronicznych od 26 listopada 2018 r., zaś wykonawcy będą musieli je wystawiać w tej formie od 1 listopada 2020 r. Ustawa ma wejść w życie 26 stycznia 2018 r. Wzór faktury ustrukturyzowanej zostanie określony w maju 2017 r.

Ustawowymi regulacjami zostaną objęci zamawiający i wykonawcy oraz koncesjodawcy i koncesjonariusze. Projekt określa zasady wystawiania, wysyłania i odbierania ustrukturyzowanych faktur elektronicznych. Wskazuje też możliwości przekazywania drogą elektroniczną innych dokumentów związanych z realizacją zamówień publicznych.

W ustawie zostaną również określone zasady funkcjonowania systemu teleinformatycznego służącego wymianie dokumentów elektronicznych i ustrukturyzowanych faktur elektronicznych oraz przetwarzania i udostępniania informacji związanych z realizacją zamówień publicznych. Projekt ustawy ma trafić niebawem pod obrady rządu.

Źródło: Newseria

Artykuł Zmiany w fakturowaniu zamówień publicznych pochodzi z serwisu CRN.

]]>Artykuł Kiedy e-faktura zostaje doręczona? pochodzi z serwisu CRN.

]]>

Firma

Sage, twórca i operator serwisu miedzyfirmami.pl do wymiany dokumentów

elektronicznych i e-faktur, wystosowała interpelację do Ministerstwa Finansów,

w której pytano m.in. o określenie momentu doręczenia e-faktury oraz wynikające

z niego uprawnienia do odliczenia podatku należnego. Pytano też o uznanie

zgodności z obowiązującym prawem mechanizmów i obiegu informacji, jakim posługuje

się serwis miedzyfirmami.pl w zakresie wymiany e-faktur i faktur korygujących.

Izba

Skarbowa w swojej interpretacji wydała jednoznaczną opinię, iż za moment

doręczenia e-faktury do odbiorcy uznaje się dzień, w którym odbiorca ten

odebrał e-mail powiadamiający o przesłaniu do niego e-faktury za pośrednictwem

serwisu miedzyfirmami.pl . W praktyce e-mail powiadamiający odbiorcę e-faktury

wysyłany jest automatycznie w momencie wgrania na serwer miedzyfirmami.pl

dokumentu przez nadawcę. Izba jednocześnie zaznaczyła, że „odbiorca e-faktury jest upoważniony do obniżenia kwoty podatku

należnego o podatek naliczony wykazany na e-fakturach, w okresie, w którym

otrzymał wiadomość e-mail, bądź w dwóch następnych okresach rozliczeniowych – w

zakresie w jakim nabyte towary i usługi są wykorzystywane do wykonywania

czynności opodatkowanych”. Warto podkreślić, że opinia ta dotyczy zarówno

e-faktur, jak i faktur korygujących wysyłanych w postaci elektronicznej za

pośrednictwem serwisu.

Artykuł Kiedy e-faktura zostaje doręczona? pochodzi z serwisu CRN.

]]>Artykuł Lewiatan: e-faktury opłacają się firmom pochodzi z serwisu CRN.

]]>materiałów nawet o 65 proc. w porównaniu z dokumentami papierowymi (duże firmy

sporo oszczędzają także na kosztach przechowywania). Ponadto znacznie skracają

czas realizacji płatności (według danych z systemu invoobill od chwili

zapoznania się z fakturą do zapłaty upływa średnio 1,3 dnia).

Zdaniem Lewiatana istotna jest również oszczędność czasu przy fakturowaniu. Np. w

przypadku operatora telekomunikacyjnego proces fakturowania i płatności trwa od

19 do 40 dni. Dla średniej wielkości organizacji skrócenie tego cyklu o połowę

może oznaczać korzyści finansowe w wysokości ponad 630 tys. zł miesięcznie.

Konfederacja zwraca uwagę, że wysyłka faktur papierowych wiąże się nie tylko z wysokimi

kosztami obsługi. Zdarza się, że tradycyjna poczta nie trafia do

adresata, istnieje także ryzyko związane z błędnym rozliczaniem wpłat od

klientów.

Według Lewiatana w Polsce wystawia się ok. 1,5 mld faktur rocznie, z tego 8-11 proc.

jest przesyłanych drogą elektroniczną.

– Z punktu

widzenia przedsiębiorstw, e-faktury są wygodniejsze, tańsze i bardziej pewne,

niż tradycyjna forma rozliczenia. Z badań wynika, że przedsiębiorcy

korzystający z elektronicznego obrotu cenią sobie przede wszystkim

oszczędności, krótszy czas dostarczenia faktury oraz lepszą kontrolę nad

dokumentami – mówi Zbigniew Gajewski, zastępca dyrektora generalnego PKPP

Lewiatan.

Artykuł Lewiatan: e-faktury opłacają się firmom pochodzi z serwisu CRN.

]]>Artykuł Allegro wprowadzi e-faktury pochodzi z serwisu CRN.

]]>Artykuł Allegro wprowadzi e-faktury pochodzi z serwisu CRN.

]]>Artykuł Ministerstwo Finansów: do ulgi za Internet w 2010 r. wystarczy e-faktura pochodzi z serwisu CRN.

]]>Artykuł Ministerstwo Finansów: do ulgi za Internet w 2010 r. wystarczy e-faktura pochodzi z serwisu CRN.

]]>