Artykuł Od chromebooka do All in One, czyli ASUS wspiera STEAM pochodzi z serwisu CRN.

]]>Nie jest to wynalazek ostatnich lat. Termin ten pojawił się już kilkadziesiąt lat temu, w Stanach Zjednoczonych. Akronim STEM powstał od pierwszych liter słów w języku angielskim: nauki (science),technologii (technology), inżynierii (engineering) i matematyki (maths). Niedawno listę wzbogacono o literę „A”, odpowiadającą sztuce (ART) i tym samym zaczął obowiązywać nowy termin – STEAM.

ASUS wspomaga STEAM

To truizm, że współczesne społeczeństwo jest napędzane przez matematykę, naukę, technologię i inżynierię. Podobnie jak stwierdzenie, że wraz z coraz większym rozwojem technologii, wzrasta nacisk na wykształcenie wśród uczniów „umiejętności XXI wieku”. Warto przy tym pamiętać, że dużą rolę w tym procesie odgrywają nie tylko nauczyciele, ale też dostawcy sprzętu IT, tacy jak ASUS, który mocno angażuje się w rozwój produktów adresowanych do sektora edukacji.

– Zamiast czytać o technologiach, uczniowie zyskują dostęp do komputerów, robotów, drukarek 3D, sprzętu AV i programów produkcyjnych. Na globalnym rynku pojawia się coraz więcej rozwiązań edukacyjnych wpisujących się w metodologię STEAM. To dla nas bardzo ważny kierunek rozwoju – mówi Sławomir Stanik, ASUS Country Head.

W amerykańskich szkołach bardzo dużą popularnością cieszą się chromebooki. Dzieje się tak z kilku powodów. Komputery z systemem operacyjnym Chrome OS są przystępne cenowo, łatwe w obsłudze i bezpieczne. Z punktu widzenia działu IT, podobnie jak integratora obsługującego szkoły, zaletami chromebooków są łatwość wdrożenia, duże możliwości w zakresie zdalnego zarządzania oraz całodobowa bezpłatna opieka dla administratorów IT.

Niewykluczone, że chromebooki już wkrótce znajdą sobie miejsce w polskich szkołach. ASUS jest jednym z głównych globalnych dostawców tej grupy komputerów. Na szczególną uwagę zasługuje model ASUS Chromebook CX11 z 15,6-calowym ekranem. Urządzenie napędza czterordzeniowy procesor Intela, a bateria wystarcza nawet na 11 godzin pracy. To produkt idealnie nadający się nie tylko dla uczniów oraz studentów, ale również użytkowników, którzy lubią często podróżować.

Jak na razie jednak, w polskich placówkach edukacyjnych królują komputery z systemem operacyjnym Windows. W tym segmencie urządzeń na wyróżnienie zasługuje ASUS BR1100 F – wytrzymały i wydajny laptop z obrotowym i dotykowym ekranem o przekątnej 11,6 cala. Dysponuje wytrzymałą i nowatorską konstrukcją stworzoną pod kątem długiej żywotności.

Choć uczniowie zazwyczaj preferują notebooki, w szkołach dobrze sprawdzają się desktopy. W tej grupie urządzeń ASUS rekomenduje model ExpertCenter D5 Tower. ASUS zapewnia, że komputer może pracować przez długie lata, nie tylko dzięki solidnej obudowie i elementom zabezpieczającym, ale również możliwości łatwej wymiany komponentów.

Inną ciekawą propozycją dla placówek szkolnych poszukujących desktopów jest ExpertCenter E5 AiO 24 – pierwszy na świecie komputer All in One z dodatkowym ekranem dotykowym VeriView. Dwukierunkowa redukcja szumów wspomagana sztuczną inteligencją sprawiają, że urządzenia świetnie sprawdza się podczas telekonferencji. Niewykluczone, że w nieodległej przyszłości do komputerów ASUS-a pracujących w salach lekcyjnych dołączy robot ASUS Zenbo Junior, który wprowadza uczniów w świat programowania.

Artykuł Od chromebooka do All in One, czyli ASUS wspiera STEAM pochodzi z serwisu CRN.

]]>Artykuł Cena peceta: koniec pewnej epoki pochodzi z serwisu CRN.

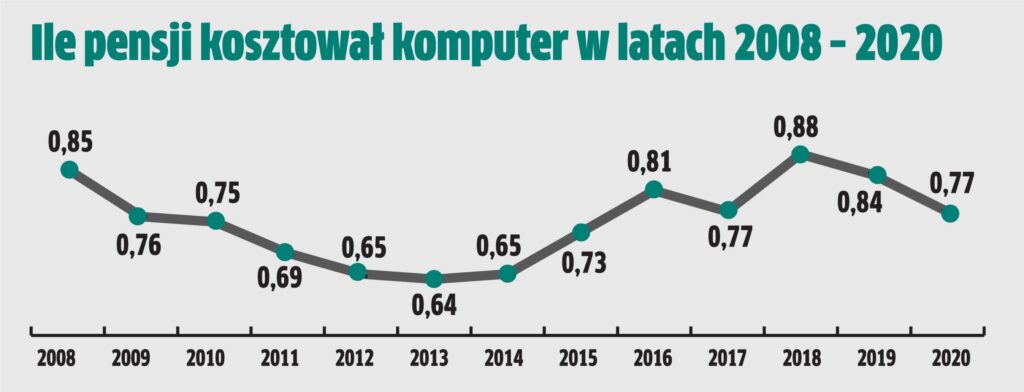

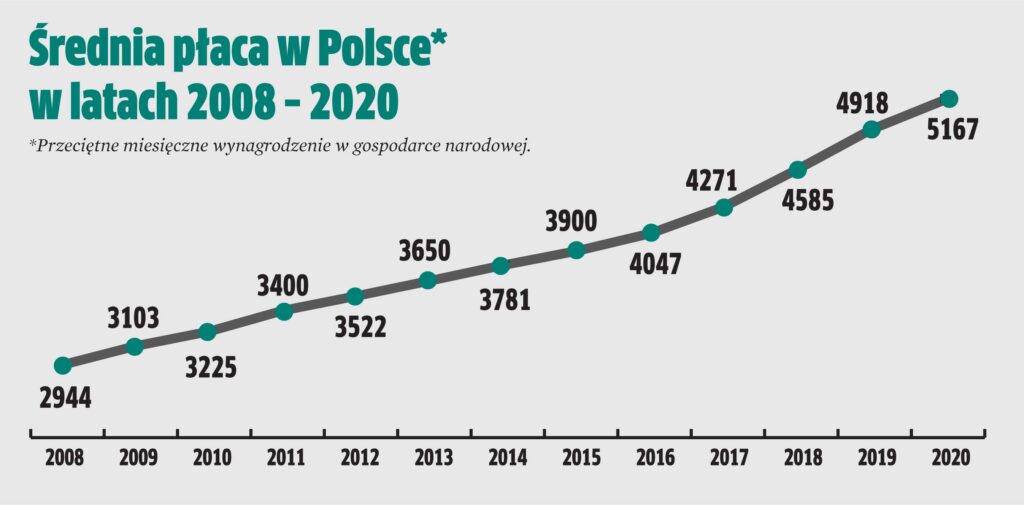

]]>Zanim jednak przejdziemy do tytułowej analizy, sięgnijmy do historii. Gdy 20 lat temu z inicjatywy Adriana Markowskiego, ówczesnego zastępcy red. nacz. Computer Reseller News Polska (dziś CRN Polska), pojawił się pomysł na publikację zestawiającą cenę komputera z innymi dobrami, nikt nie przypuszczał, że powstanie trwający aż dwie dekady cykl. Warto dodać, że w pierwszym artykule dysponowaliśmy informacjami o konfiguracjach i cenach do dziesięciu lat wstecz, czyli de facto nasze zbiorcze dane o cenie peceta obejmują okres aż trzydziestu lat. Od samego początku źródłem informacji był krajowy producent – NTT System. I to właśnie dzięki jego archiwom mogliśmy zestawiać wartość komputera i średniej pensji krajowej począwszy od 1990 r.

– Miałem ambiwalentne odczucia w tej sprawie. Z jednej strony pomysł sam w sobie bardzo mi się podobał, ale z drugiej wymagał ode mnie wielu godzin mozolnej pracy przy „wykopywaniu” archiwalnych danych – wspomina Wojciech Kublin, ówczesny i dzisiejszy dyrektor handlowy NTT System. – Najtrudniej było ustalić dokładne liczby sprzedanych maszyn w poszczególnych konfiguracjach, tak żeby wybrać najpopularniejsze. Swoistym motywatorem były częste telefony od dziennikarza, które uświadomiły mi, że nie uniknę tej pracy.

Warto dodać, że uzyskanie z GUS-u informacji o średniej krajowej pensji za okres do 10 lat wstecz w 2000 r., gdy świat drżał przed tzw. efektem millenium – też całkiem proste nie było. Tym bardziej żałujemy, że nie uda nam się zestawić całych trzydziestu lat na wykresie z uwagi na to, że w 1990 r. potrzeba było… ponad 18 średnich krajowych pensji na zakup komputera. Jeśli więc na wykresie linia rzędnych miałaby obejmować 19 jednostek, ostatnie kilkanaście lat byłoby niemal linią prostą, ciągnącą się wzdłuż osi odciętych. A jako że najprawdopodobniej niniejszym artykułem zamykamy cały cykl, i w związku z tym chcemy pokazać wszystkie dane, zrobiliśmy to na dwóch wykresach. Pierwszy obejmuje lata od 1990 do 2007, w którym to roku komputer można było już kupić za jedną pensję. Na drugiej widnieją dane z pozostałych lat, czyli od 2008 do 2020.

Przy okazji wspomnijmy, że w pierwszych latach wartość peceta była zestawiana nie tylko z pensją, ale też z innymi punktami odniesienia, takimi jak dolar czy hamburger. Na liście propozycji była też cena litra paliwa oraz pół litra… innego płynu, ale te – po burzliwych debatach na kolegium redakcyjnym – zostały odrzucone. Przez lata formuła ewoluowała do podawania ceny komputera w kontekście samej średniej krajowej pensji. Z czasem, gdy zaczęła rosnąć sprzedaż notebooków podawaliśmy również ich ceny, ale jako dodatek. Każda z edycji ceny peceta zawierała też informacje o typowych konfiguracjach sprzętu sprzedawanego w opisywanym roku.

W efekcie redakcja CRN Polska może się pochwalić cyklem unikalnych publikacji, które zawierają informacje o tym, ile kosztował komputer w złotówkach i w przeliczeniu na pensje oraz jakie miał konfiguracje. Z reakcji czytelników (zarówno resellerów, jak i dystrybutorów oraz producentów) wiemy, że ten cykl budził zainteresowanie, a nawet emocje. Nie brakowało też głosów krytyki, według których sama idea ustalenia średniej ceny peceta jest tworem sztucznym, a nawet niewiarygodnym. Zawsze w takich przypadkach podkreślaliśmy, że podstawowym celem cyklu jest pokazanie, jak cena zmieniała się przez lata. A wiarygodność zestawienia była i jest gwarantowana przez uzyskiwanie danych w każdym roku z tego samego źródła, jakim był i jest NTT System (to tak, jak przy śledzeniu zmian temperatury, nie tyle ważne jest przyjęcie skali Celsjusza czy Fahrenheita, ile konsekwentne trzymanie się jednej z nich i pokazywanie amplitudy).

Notebooki drożeją 2-krotnie

Ubiegły rok był pod pewnym względem bardzo wyjątkowy, wyróżniający się na tle innych. I wcale nie chodzi o pandemię, ale… procesory. O ile już od kilku lat układy AMD wychodzą z cienia, to ich udział był wciąż marginalny. W zeszłym roku stał się jednak dużo bardziej zauważalny, co widać na przykładzie konfiguracji najpopularniejszych desktopów w ofercie NTT System. Dzięki użyciu procesorów AMD cena przeciętnego peceta była niższa niż dwa lata temu, bo wówczas najwydajniejsze jednostki miały procesory Intela, przez co były droższe. Co ciekawe, jednostki AMD były stosowane w maszynach z wyższej półki. Swoją drogą, to interesujący zbieg okoliczności, bo gdy dwie dekady temu powstawały pierwsze artykuły o cenie peceta, AMD za sprawą swoich Sempronów i Athlonów również szybko zyskiwało na popularności.

Z pewnością warto zwrócić uwagę, że zeszłoroczne komputery stacjonarne i przenośne bardzo nieznacznie różniły się pod względem konfiguracji. Dlatego w 2020 r. stosunkowo łatwo było je porównywać. Zwłaszcza, że w przypadku notebooków od lat „dawcą” danych jest HP, a u tego producenta – w przypadku sprzętu przenośnego – przez cały rok praktycznie najpopularniejszy był jeden model.

– W zeszłym roku sprzedawaliśmy wszystko, co było dostępne, ale niezmiennie, przez wszystkie 4 kwartały, produktem najbardziej poszukiwanym w sektorze MSP+MidMarket był ProBook 450 w cenie 4 tys. zł – mówi Ania Ostafin, Category Manager w HP Inc Polska. – W sektorze Enterprise największym zainteresowaniem cieszył się Elitebook 840 w cenie 6 tys. zł.

Tak się składa…

ProBook 450 to maszyna z ekranem Full HD o przekątnej 15,6-cala. Kluczowe elementy konfiguracji to procesor i5 10210U, 8 GB RAM, SSD 256, całość zamknięta w eleganckiej, aluminiowej obudowie. Jego droższy odpowiednik miał praktycznie takie same komponenty, przy czym, jak przystało na rasowego ultrabooka był dużo lżejszy, z ekranem o przekątnej 14 cali.

W przypadku sprzętu stacjonarnego tanie maszyny miały praktycznie taką samą konfigurację, co notebooki. W desktopach z wyższej półki standardem było 16 GB RAM oraz zewnętrzna karta graficzna. Tu znowu ciekawostka, bo choć w desktopach o dużej wydajności od NTT System znajdowały się procesory AMD, to jednak standardem była grafika od Nvidii – modele 2060 lub 1660, w obu przypadkach z 6 GB RAM na pokładzie. Na przestrzeni minionych dwóch lat nie zmienił się standardowy rozmiar dysku twardego, który był najczęściej nośnikiem SSD o pojemności 256 GB.

W zeszłym roku historia powtórzyła się nie tylko w przypadku zwiększonej popularności jednostek AMD. Z pewnością za zaskakujące należy uznać, że tak jak w odległej przeszłości, tak w zeszłym roku zaczęły dominować C-brandy, czyli komputery produkowane przez resellerów. Dlatego fraza „tak się składa” ma uzasadnienie, skoro prawie dwie trzecie komputerów stacjonarnych, które znalazły użytkowników, to właśnie tzw. składaki. Tak było kilkanaście lat temu, z czasem lokalna produkcja coraz bardziej traciła udziały do nie więcej niż jednej trzeciej rynku desktopów.

Teoretycznie to nic dziwnego, skoro ceny sprzętu A- i C-brandowego praktycznie się nie różnią. Dlaczego zatem komputery składane wracają do łask? Tego nie wiadomo. Można jedynie spekulować, że popyt na takie konstrukcje rośnie, gdy na rynku pojawiają się nowe jednostki AMD – resellerzy mogą je stosować z dnia na dzień, a międzynarodowi producenci potrzebują zwykle miesięcy na ich wdrożenie do oferowanych przez siebie konfiguracji. Czy ta teza jest prawdziwa? Przekonamy się o tym niebawem, bowiem najnowsze procesory AMD, których premiera miała miejsce w kwietniu są dostępne tylko dla markowych producentów. Nie wiadomo, kiedy będą sprzedawane w dystrybucji.

Ceny A.D. 2020

Jak wspomnieliśmy, komputery stacjonarne w zeszłym roku były nieco tańsze, niż dwa lata temu (traf chciał, że w 20-letniej historii ceny peceta było kilka „dziur”, a jedna z nich właśnie w 2019 r.), za sprawą stosowania jednostek AMD. Ale notebooki podrożały w niespotykanej dotąd skali. W 2018 r. najpopularniejsze tanie laptopy kosztowały od 2 do 2,5 tys. zł, zaś ceny tych z wyższej półki nie przekraczały 3,5 tys. zł. Jak widać z cytowanej wypowiedzi Ani Ostafin w zeszłym roku tanie konstrukcje kosztowały więcej niż dwa lata temu drogie, zaś konstrukcje wydajniejsze podrożały niemal dwukrotnie. Warto zauważyć, że w 2018 r. wspomniany ProBook 450 miał status maszyny z wyższej półki, zaś w zeszłym roku już tylko z niższej. Stało się tak z dwóch przyczyn. Pierwsza i najważniejsza jest taka, że statystyczny klient, kupując co najmniej drugi, jeśli nie kolejny komputer, ma dużo większe wymagania, a kryterium ceny ma dużo niższe znaczenie, niż w przeszłości. Przyczyna druga jest dość banalna – klienci kupowali nie tylko to, co chcieli, ale również to, co było dostępne…

Metodologia

Jak wiadomo, w cyklu o cenie peceta porównujemy cenę komputera stacjonarnego ze statystyczną pensją. Wysokość tej ostatniej przyjmujemy za Głównym Urzędem Statystycznym – jest to kwota określana jako „przeciętne wynagrodzenie miesięczne brutto w gospodarce narodowej”. W ubiegłym roku wynosiło ono 5167 zł. Od rocznego uposażenia odejmujemy podatek dochodowy z pierwszego progu, czyli 18 proc., a otrzymaną kwotę (czyli 4237 zł) przyjmujemy za podstawę do dalszych wyliczeń. Średnia cena komputera to średnia desktopa wyliczona z cen dwóch typów desktopów – taniego oraz drogiego. W tabelce zamieszczamy informacje na temat obu typów komputerów z ich konfiguracjami i cenami w każdym kwartale. Ceny te sumujemy i wyliczamy średnią, do której dodajemy wartość średniej klasy monitora, w tym przypadku 600 zł. W wyliczeniach posługujemy się cenami brutto. Zestawiamy średnią cenę komputera ze średnią pensją i w rezultacie ustalamy, jaka jest siła nabywcza portfela statystycznego Polaka w odniesieniu do ceny komputera.

Artykuł Cena peceta: koniec pewnej epoki pochodzi z serwisu CRN.

]]>Artykuł Polski rynek PC: czy to już dno pochodzi z serwisu CRN.

]]>W ostatnich latach popyt na sprzęt komputerowy systematycznie maleje, zwłaszcza w przypadku notebooków. O ile zapotrzebowanie na desktopy utrzymywało się od początku dekady na zbliżonym poziomie, to miniony rok zakończył się gigantycznymi spadkami. Pod względem wielkości i struktury rynku (czyli podziału pod względem pochodzenia komputera) cofnęliśmy się o ładnych kilkanaście lat do czasów, gdy sprzedaż wynosiła 600–700 tys. szt. i dominowały pecety C-brandowe. Segment notebooków prezentuje się na tym tle zaskakująco stabilnie. Niewiele gorsze wyniki od notowanych w 2016 r. zostały uzyskane dzięki zakupom dokonanym przez klientów indywidualnych.

Desktopowa zapaść

Największe spadki odnotowano w zeszłym roku na rynku sprzętu stacjonarnego. Polski rynek skurczył się aż o jedną czwartą, i to w odniesieniu do i tak słabego 2016 r. Tak duże spadki wynikały przede wszystkim z bardzo małego popytu na sprzęt markowy.

– W zeszłym roku jeszcze bardziej pogłębił się regres w sektorze przetargów publicznych, co najbardziej widoczne jest w wynikach sprzedaży komputerów, zwłaszcza międzynarodowych dostawców – tłumaczy Tadeusz Kurek, prezes NTT System.

Z całą pewnością bardzo słaba koniunktura w segmencie biznesowym tłumaczy zeszłoroczną sytuację zarówno na rynku sprzętu stacjonarnego, jak i przenośnego. Dziwne jedynie, że widać to dopiero w zeszłorocznych wynikach, skoro kilkudziesięcioprocentowe spadki są notowane już od 2015 r. Jeśli popatrzeć na wykres przedstawiający wielkość sprzedaży desktopów, można spekulować, że pecety oznaczone jako już sprzedane w 2016 r., trafiły do klientów dopiero rok później. Uważny czytelnik zauważy drobny druk pod wykresem: „dane szacunkowe”. Nasze wykresy powstają głównie na bazie informacji uzyskanych bezpośrednio od producentów, a ci niejednokrotnie podają dane, powołując się na agencje badawcze. Wśród nich są takie, których dane dotyczą liczby sprzętu zamówionego, i takie, które informują o tym, co trafiło do klientów. Niestety, nie zawsze możemy jednoznacznie zweryfikować status danych, stąd obraz rynku widoczny na naszych wykresach nie zawsze musi dokładnie odwzorowywać rzeczywistą sytuację.

Niemniej nie ma wątpliwości co do tego, że sprzedaż komputerów do sektora B2B od zawsze stanowiła około dwie trzecie całego rynku, w zeszłym roku zaś wyniosła niewiele ponad jedną trzecią. Bez wątpienia sprzęt lokalnej produkcji trzyma się dobrze, m.in. dzięki od lat rosnącemu popytowi na komputery gamingowe (jednoznacznie świadczy o tym sytuacja na rynku płyt głównych, o czym piszemy w dalszej części artykułu).

Jak będzie wyglądał aktualny rok? Sądząc po wynikach pierwszego kwartału, na pewno co najmniej lepiej niż poprzedni. W pierwszym kwartale br. sprzedano ok. 10 proc. sprzętu stacjonarnego więcej niż w tym samym okresie 2017 r., przy czym wzrosty dotyczą przede wszystkim desktopów markowych. Produkcja C-brandów spadła w tym czasie z ponad 80 tys. w I kw. 2017 r. do ok. 70 tys. szt.

Notebooki – systematyczne spadki

W przypadku sprzętu mobilnego porównanie liczby sztuk, jakie wchłonął rynek rok do roku, nie pokazuje tak spektakularnych spadków jak w przypadku desktopów. Ale trzeba zaznaczyć, że – w przeciwieństwie do urządzeń stacjonarnych – pogorszenie koniunktury obserwujemy już od ładnych kilku lat. Jeszcze w latach 2014 i 2015 sprzedaż utrzymywała się na poziomie prawie dwóch milionów rocznie. W następnym roku było to już 200 tys. mniej, a rok temu spadek popytu zwiększył się o kolejne 100 tys. sztuk. Jeśli cały obecny rok będzie taki, jak wskazują na to wyniki pierwszego kwartału, należy spodziewać się nieco większego popytu niż rok wcześniej, ale i tak dużo gorszego od zanotowanego w 2016 r.

W I kw. w latach 2016, 2017 i 2018 sprzedano odpowiednio: 460 tys., 390 tys. i 420 tys. notebooków. Co ciekawe, od kilku lat obserwujemy zmiany w proporcjach sprzętu adresowanego od odbiorców instytucjonalnych i indywidualnych. Stosunek pierwszych do drugich wynosił w 2013 r. 0,34 i systematycznie rośnie o kilka setnych rocznie aż do 0,47 w 2017 r. W praktyce oznacza to, że w ciągu kilku ostatnich lat sprzedaż do klientów instytucjonalnych maleje wolniej niż do indywidualnych. W przypadku podziału na tradycyjne notebooki oraz konstrukcje małe i lekkie dużo bardziej spada popyt na te pierwsze. To oznacza, że nasz rynek staje się coraz bardziej dojrzały, czyli klienci doceniają kluczowe cechy komputera przenośnego, takie jak lekkość i czas działania na baterii. Chociaż nie wszystkie przyzwyczajenia mentalne przestają mieć znaczenie przy podejmowaniu decyzji zakupowych.

– Na rynku rośnie oferta smartbooków, które są porównywalne z ultrabookami pod względem gabarytów i wagi oraz z tanimi notebookami pod względem wydajności i ceny – mówi Jacek Sobkowski, Product Line Manager Prestigio w polskim oddziale Asbisu. – Niestety, klienci nie zawsze patrzą na funkcjonalność i bardzo ostrożnie podchodzą do sprzętu, który nie ma dysku twardego w rozmiarze co najmniej 500 GB.

Mistrz drugiego planu

Jak wspomnieliśmy, nie jest łatwo o precyzyjną ocenę wielkości sprzedaży sprzętu markowego, ale do najtrudniejszych zadań należy określenie udziału C-brandów w całym rynku. Wprawdzie agencje badawcze podają dotyczące go wartości, ale redakcja CRN Polska stara się weryfikować ich wiarygodność. W minionym tysiącleciu sprawa była prosta – wystarczyło sprawdzić, ile napędów FDD trafiło na rynek. Dziś jest trudniej. Wydaje się, że wystarczy sprawdzić jeden z kluczowych komponentów, jak np. płyta główna czy procesor. Niestety, w praktyce niezwykle trudno o dokładne sprawdzenie poziomu sprzedaży procesorów. Łatwiej jest w przypadku płyt głównych, ale za to nie wiadomo, jaka jest skala eksportu tego podzespołu. Niektórzy twierdzą, że w ostatnich latach eksport stanowi w tym przypadku zaledwie margines, inni zaś, że może sięgać nawet… 40 proc. całego obrotu tymi produktami. Zdaniem większości producentów i dystrybutorów skala odsprzedaży za granicę płyt głównych nie przekracza 10 proc.

Z informacji zebranych przez CRN Polska wynika, że w zeszłym roku przedstawicielstwa producentów sprowadziły do Polski nieco ponad 460 tys. płyt głównych. Jeśli odjąć od tej liczby 10 proc. w kontekście eksportu i kilka procent na upgrade komputerów – zostaje 400 tys. sztuk wykorzystanych do lokalnej produkcji pecetów. Co ciekawe, w pierwszym kwartale bieżącego roku zapotrzebowanie na płyty główne wzrosło o ponad 10 proc. w porównaniu z tym samym okresem 2017 r. Jak wspomnieliśmy, w tym czasie lokalna produkcja zmalała o mniej więcej 10 proc. Może to oznaczać, że gdzieś w nasze obliczenia wkradł się błąd. Może płyty kupione jeszcze w pierwszym kwartale zostaną użyte w komputerach wyprodukowanych później? A może to skala eksportu jest większa od zakładanej…

Tak czy inaczej, analiza rynku płyt głównych dostarcza wiele interesujących informacji na temat konfiguracji samych maszyn. Przede wszystkim potwierdza się notowany od kilku lat wzrost popytu na komputery gamingowe.

– Mimo specyfiki polskiego rynku, który jest bardzo wyczulony na cenę, widzimy jednoznaczny wzrost średniej ceny sprze-

dawanej płyty oraz stopniowe przesuwanie się ciężaru sprzedaży w stronę mocniejszych chipsetów i droższych wersji płyt głównych – mówi Michał Siwek, dyrektor handlowy polskiego oddziału Gigabyte. – Warto zaznaczyć, że w tym roku sprzedaż płyt naszej marki premium – Aorus – przekroczyła już 10 proc. całości sprzedaży, podczas gdy jeszcze w zeszłym roku było to tylko kilka procent.

Dużo płyt wysokiej jakości sprzedaje także Asus.

– Obecnie w Polsce średnia cena sprzedanej płyty głównej to około 200 zł brutto dla klienta końcowego. W przypadku Asusa są to produkty z wyższej półki, w średniej cenie około 333 zł – wymienia Marcin Piszczek, Country Head w polskim oddziale Asusa. – W 2017 r. mieliśmy 23-procentowy udział w krajowym rynku płyt głównych, co oznacza, że zapotrzebowanie na płyty premium jest w Polsce bardzo duże.

Z rozmów z przedstawicielami producentów wynika też, że regularnie rośnie zainteresowanie procesorami AMD. Już w zeszłym roku odnotowano wzrost sprzedaży płyt dla takich jednostek i zwiększa się on systematycznie z kwartału na kwartał – obecnie wynosi ok. 20 proc. Warto jednak zwrócić uwagę, że najbardziej widać wzrost udziału AMD w segmencie płyt średniej klasy, zaś konstrukcje najdroższe przeznaczone są do procesorów Intela w ponad 90 proc. płyt.

Artykuł Polski rynek PC: czy to już dno pochodzi z serwisu CRN.

]]>Artykuł Leasing: opłaci się też resellerom pochodzi z serwisu CRN.

]]>Nad zmianą tej sytuacji pracują rzecz jasna przedsiębiorstwa z sektora bankowego, ale też niektórzy dystrybutorzy oraz producenci IT, oferujący usługi finansowe swoim partnerom i ich klientom. W ten sposób chcą skłonić użytkowników końcowych do zakupu bardziej zaawansowanych, a tym samym droższych rozwiązań informatycznych.

To może się udać, bo sektor leasingu w Polsce rośnie w dwucyfrowym tempie i zajmuje szóstą pozycję w Europie – tak wynika z danych Polskiego Związku Leasingu. Wartość umów zawartych w 2016 r. wyniosła 58,1 mld zł, co oznacza wzrost o 16,6 proc. w porównaniu z rokiem 2015. W ciągu pierwszych dziewięciu miesięcy bieżącego roku firmy leasingowe sfinansowały inwestycje polskich przedsiębiorstw o wartości 47,9 mld zł.

Z oferty leasingodawców korzystają głównie małe przedsiębiorstwa. Branża finansowa kieruje do nich trzy czwarte swoich usług, z czego blisko połowa trafia do firm o obrotach do 5 mln zł. Z najnowszego raportu NFG „Finansowanie działalności przez MŚP w Polsce” wynika, że dwie trzecie podmiotów zaliczających się do MŚP finansuje inwestycje z wypracowanego zysku. Jednak te, które decydują się na wykorzystanie zewnętrznych środków, najczęściej stawiają właśnie na leasing. Wskazało go 21,4 proc. ankietowanych przez NFG firm. Na kolejnych miejscach znalazły się: kredyt bankowy (20 proc.), faktoring (4 proc.), dotacje (3,8 proc.) oraz pożyczki od innych spółek (1,8 proc.). Na marginesie w grupie leasingobiorców pozostaje sektor publiczny i klienci indywidualni.

W pierwszym półroczu 2017 r. najpopularniejszym rodzajem leasingowanych aktywów trwałych były tzw. pojazdy lekkie, które stanowią 48 proc. finansowanych w ten sposób dóbr. Znaczny udział mają również maszyny i urządzenia liczone wraz ze sprzętem IT – prawie 22 proc. Jednak w tym „kawałku tortu” produkty IT stanowią już tylko 6 proc. W porównaniu z danymi sprzed kilku lat, w których była mowa o ok. 2 proc., jest to jednak wyraźny wzrost.

Edukacyjna ofensywa

W Europie, gdzie ogólnie branża leasingowa wkroczyła w trzeci wzrostowy rok (jak wynika z badania Leaseurope Annual Survey 2016), segment leasingu komputerów i maszyn biurowych odnotował… spadek o 7,4 proc. Czy jest to trend, który prędzej czy później skutecznie zahamuje zapotrzebowanie na leasing IT w polskich firmach, zanim zdąży się on na dobre rozwinąć – trudno wyrokować. Na razie trwa akcja edukacyjna skierowana do biznesowych klientów końcowych oraz do kanału sprzedaży.

Jednym z najlepszych przykładów firmy, która stara się uświadomić partnerom i ich klientom zalety zewnętrznego finansowania, jest Lenovo. Producent około roku temu otworzył dział Lenovo Financial Services i zaoferował w leasingu cały swój asortyment. Kolejnym vendorem z branży IT, który swoje rozwiązania oferuje w ramach leasingu, jest Xerox. Liczba transakcji partnerskich finansowanych przez przeznaczony do tego dział rośnie. Zwyżkowe trendy związane z tym rodzajem finansowania potwierdzają też niektórzy dystrybutorzy.

– Rosnące zainteresowanie resellerów usługą leasingu jest spowodowane tym, że korzysta z niej coraz więcej klientów biznesowych – mówi Robert Sejda, New Business Development Manager w AB. – Nie zmienia to jednak faktu, że nadal leasing wymaga aktywnej promocji, zarówno ze strony dystrybutorów, jak i dostawców usług.

Wszystko, nawet software

Do najczęściej leasingowanego sprzętu IT należą komputery i rozwiązania drukujące. Jednak, jak podkreślają komentatorzy, specjalistyczna firma może sfinansować całą infrastrukturę IT potrzebną przedsiębiorstwu. Generalnie resellerzy nie powinni stronić od proponowania klientom wzięcia w leasing: skanerów, projektorów, urządzeń telewizyjnych i radiotechnicznych, aparatów cyfrowych, kas fiskalnych, UPS-ów, centrali telefonicznych, serwerów telekomunikacyjnych czy sprzętu sieciowego.

Komentatorzy z rynku bankowego podkreślają systematyczny wzrost udziału oprogramowania w finansowanych przez nich transakcjach. Według EFL segment finansowania oprogramowania od stycznia do końca września 2017 r. odnotował 67-proc. dynamikę wzrostu rok do roku. W przypadku samego EFL wyniosła ona 16,8 proc.

– Zainteresowany przedsiębiorca może skorzystać z leasingu ERP, CRM, BI, oprogramowania CAD/CAM czy innych kompleksowych systemów informatycznych – mówi Adam Linkiewicz, menedżer ds. rozwoju rynków w EFL.

Dlaczego leasing?

>> Zapewnia klientowi końcowemu łatwiejszy dostęp do sprzętu niż poprzez kredyt – wymagania wobec kondycji firmy są zwykle mniejsze, zaś formalności szybsze i prostsze (niekiedy możliwe do załatwienia w jeden dzień).

>> Nie wymaga inwestowania na starcie firmowych pieniędzy.

>> Daje korzyści podatkowe – w leasingu operacyjnym raty leasingowe i inne opłaty związane bezpośrednio z leasingiem (np. ubezpieczenie sprzętu) w całości stanowią koszt uzyskania przychodu.

>> Zapewnia korzyści bilansowe – leasing operacyjny nie jest uwidaczniany jako zobowiązanie w bilansie, przez co nie pogarsza stosunku zadłużenia do kapitału własnego.

>> Jest sposobem na zabezpieczenie przedsiębiorstwa przed zapóźnieniem technologicznym.

>> Finansowanie zewnętrzne, dzięki stałej racie i możliwości wyboru okresu leasingu, umożliwia dokładne zaplanowanie i lepszą kontrolę wydatków związanych z infrastrukturą teleinformatyczną (harmonogram leasingowy może zostać dostosowany przez przedsiębiorcę do struktury przychodów).

>> Leasingodawcy wymagają mniej zabezpieczeń, gdyż pozostają właścicielami finansowanego przedmiotu (w ramach kontraktu, dzięki efektowi skali, możliwe jest uzyskanie dodatkowych usług w niższych cenach, m.in. ubezpieczenia i serwisu).

Reseller: pierwszy doradca

Istnienie alternatywnych źródeł pieniędzy na IT stwarza szansę rozwoju zarówno resellerom, jak i ich klientom. Firmy informatyczne współpracujące z partnerami oferującymi usługi finansowe dostarczają odbiorcom biznesowym dodatkową wartość – stają się pierwszym doradcą nie tylko w dziedzinie technologii, ale również w kwestii pozyskania pieniędzy na inwestycje. To duże odciążenie dla kontrahenta, więc istnieje szansa, że naprawdę to doceni. Od producentów można usłyszeć, że klienci coraz częściej życzą sobie maksymalnie uproszczonych procedur, w wyniku których pojawią się w firmie potrzebne im urządzenia. Dlatego rodzi się trend przerzucania na dostawców usług nawet formalności związanych z finansowaniem zakupów.

Bardzo możliwe, że przedsiębiorstwa, które przekonają się do leasingowania rozwiązań IT, będą rezygnować z ich wykupu po spłaceniu rat, decydując się na kolejne miesięczne opłaty za nowy sprzęt. Firma informatyczna, przekonując klientów do tego kroku, może im zwrócić uwagę na możliwość ciągłego korzystania z nowoczesnych rozwiązań IT, które, umiejętnie wykorzystane, mogą stanowić duży atut w walce o miejsce na rynku. Jednak – jak mówią specjaliści – dla wielu mniejszych przedsiębiorstw po okresie przewidzianym w umowie leasingu sprzęt nadal jest atrakcyjny. Niewykluczone więc, że korzystając z opcji wykupu, zdecydują się na pozostawienie go w firmie.

To oczywiście nie przekreśla wzięcia przez użytkownika w leasing innych rozwiązań informatycznych, na czym reseller dalej będzie korzystał. Taki scenariusz jest prawdopodobny szczególnie w przypadku, gdy firma się rozwija i musi stworzyć nowe stanowisko pracy lub wkracza w kolejne obszary biznesowe.

Klientom, którym zdecydowanie nie zależy na tym, aby stać się właścicielem sprzętu, ale na jego regularnej wymianie, lepiej jest zaoferować najem długoterminowy. To forma wygodna dla firm, które z definicji muszą korzystać z najnowszych rozwiązań. Przykładem są biura architektoniczne, producenci gier komputerowych, twórcy oprogramowania czy specjaliści od grafiki komputerowej.

Z kim pod rękę?

Dla tradycyjnych resellerów sprawa jest prosta. Współpracę w zakresie oferty leasingowej proponuje niemało podmiotów z sektora bankowego, a także niektórzy dystrybutorzy oraz producenci. Jednym z przykładów jest Grenke, które oferuje resellerom udział w darmowych szkoleniach oraz przyznaje im opiekuna – pomaga on przy zawieraniu umów i może uczestniczyć w negocjacjach z klientem końcowym.

Sprawa może być trudniejsza, jeśli klient ma większe potrzeby niż prosty zakup sprzętu i chce sfinansować z zewnętrznych źródeł zarówno bardziej skomplikowane rozwiązania, jak i usługi okołowdrożeniowe. Tradycyjne firmy z sektora bankowego zapewne nie będą nawet chciały podjąć próby oszacowania ryzyka operacyjnego związanego z bardziej rozległymi wdrożeniami. Między innymi na tym polu swojej przewagi upatruje na przykład Lenovo, które oferuje finansowanie w postaci leasingu operacyjnego pozabilansowego, a więc zbliżonego do najmu. Producent podkreśla fakt, że jako doświadczony gracz z branży IT, może skutecznie pomagać integratorom przy finansowaniu bardziej skomplikowanych projektów realizowanych u klientów końcowych.

Cena czyni cuda

W 2016 r. korzystanie z leasingu zadeklarowało 40 proc. badanych przedsiębiorstw, a zadowolenie z tej formy finansowania wyraziło 80 proc. Tym samym odsetek korzystających z leasingu wzrósł w ciągu roku o 2 p.p., a zadowolonych z leasingu – o 7 p.p. Ponad połowa badanych przez Indicatora (55 proc.) uważa, że główną zaletą tej formy finansowania jest brak potrzeby zakupu produktów na własność. Do kolejnych zaliczono m.in. korzystne rozwiązania podatkowe, na co szczególną uwagę zwracały przedsiębiorstwa, które już korzystały z leasingu. Do minusów leasingu zdaniem badanych należy brak własności przedmiotu (43 proc.). Do najważniejszych czynników wpływających na wybór leasingodawcy respondenci zaliczyli: ofertę cenową (90 proc.), otwartość na negocjacje (79 proc.) i szybkość podejmowania decyzji (76 proc.).

Źródło: Centrum Badań Marketingowych Indicator

Artykuł Leasing: opłaci się też resellerom pochodzi z serwisu CRN.

]]>Artykuł Wiele twarzy desktopa pochodzi z serwisu CRN.

]]>Zdaniem dostawców dość słaba koniunktura na sprzęt komputerowy w bieżącym roku to wynik dwóch podstawowych zjawisk, które w najbliższych latach nie powinny już występować. Pierwsza to dość duże wzrosty cen sprzętu, drugą jest brak konieczności wymiany komputerów na nowe. Co istotne, wzrosty cen na polskim rynku były dużo bardziej odczuwalne niż w innych krajach ze względu na to, że u nas dość długo w sprzedaży były komputery pochodzące z zapasów magazynowych.

Cóż, po bardzo dobrym 2015 r. producenci zbyt optymistycznie zaplanowali rok 2016, szczególnie jego drugą połowę. W efekcie magazyny dystrybutorów zostały na koniec roku z bardzo dużą ilością sprzętu, zwłaszcza przenośnego. Nic dziwnego, że w pierwszej połowie zeszłego roku sprzedawcy kusili coraz niższymi cenami, a komputery były niekiedy sprzedawane w promocji typu „kup jeden, a drugi dostaniesz za złotówkę”. W związku z tym powstało wrażenie, że sprzęt ciągle tanieje i będzie tak już „zawsze”.

Gdy jednak magazyny opustoszały, a w ofertach dystrybutorów pojawił się nowy sprzęt, ceny zaczęły powoli, ale systematycznie rosnąć wraz z wprowadzaniem na rynek kolejnych nowych modeli. Klienci, odzwyczajeni od kilkuprocentowych wzrostów, zobaczyli na półkach dużo droższe produkty. Przy czym zwyżka cen jest spowodowana nie tyle próbą odbicia sobie przez dostawców niedawnych wyprzedaży, co względami obiektywnymi. Od zeszłego roku drożeją komponenty, w tym pamięci DRAM. Ponadto współczesne pecety coraz częściej są wyposażane w dysk SSD, który ciągle jest dużo droższy od tradycyjnego napędu HDD o analogicznej pojemności.

Skala wzrostu cen niektórych komponentów w bieżącym roku wyniosła nawet kilkanaście procent. Co więcej, negatywny wpływ na popyt miał też… brak konieczności szybkiej wymiany sprzętu na nowy. Bardzo wielu klientów – zarówno indywidualnych, jak i biznesowych – wymieniło komputery kilka lat temu z powodu zakończenia wsparcia dla bardzo popularnego systemu operacyjnego, jakim był Windows XP. Wymieniony trzy, cztery lata temu sprzęt w wielu przypadkach działa z powodzeniem do dziś. Niemniej czas wymiany nadchodzi coraz większymi krokami, dlatego należy spodziewać się rosnącego popytu na sprzęt w nadchodzącym roku.

Co dla MŚP?

Opisana sytuacja dotyczy głównie klientów indywidualnych. Gdy mowa o małym i średnim biznesie, wielu użytkowników dokonywało i dokonuje zmiany sprzętu zgodnie z zapotrzebowaniem, niezależnie od ruchów cenowych. Wśród nabywców z segmentu MŚP nie widać dominacji notebooków, jak oczekiwali tego producenci. Desktopy nadal trzymają się bardzo dobrze, głównie za sprawą dużej dywersyfikacji produktowej. W ofertach dystrybutorów znajduje się coraz więcej odmian komputerów stacjonarnych, w tym modeli o coraz mniejszych gabarytach, często wyrafinowanych pod względem wzornictwa. Wprawdzie są one oferowane już od kilku lat, ale rynek najprawdopodobniej musiał dojrzeć do takich rozwiązań.

– Do niedawana klienci biznesowi w przypadku desktopów brali pod uwagę jedynie obudowy typu tower, panowało bowiem przekonanie, że ten typ umożliwia dalszą rozbudowę sprzętu – mówi Rafał Krawczyk, Product Manager w AB. – W praktyce jednak niewielu klientów korzystało z opcji upgrade’owania sprzętu. Dlatego też widzimy wzrost zamówień pecetów w obudowach typu SFF. Są one mniejsze od tradycyjnych, a więc bardziej funkcjonalne w przestrzeni biurowej. Ten wzrost zainteresowania widoczny jest zarówno w przetargach, jak i zakupach sprzętu przez MŚP.

Trudno powiedzieć, dlaczego przez lata klienci podchodzili z nieufnością do takich konstrukcji. Prawdopodobnie wątpliwości wynikały z samej miniaturyzacji. Potencjalni użytkownicy zadawali sobie pytanie: czy w obudowie o wymiarach pudełka ptasiego mleczka można zmieścić komputer, który do tej pory przybierał postać pokaźnych rozmiarów peceta w obudowie typu ATX? Ponadto dla wielu z nich małe wymiary oznaczały brak możliwości upgrade’u sprzętu, np. wymiany karty graficznej na lepszą, zwiększenia rozmiaru pamięci operacyjnej czy zainstalowania dodatkowego dysku.

Z czasem okazało się jednak, że komputer w malutkiej obudowie w niczym nie ustępuje dużemu, za to ma szereg zalet. Przede wszystkim zajmuje mniej miejsca na biurku, pobiera dużo mniej energii elektrycznej, zaś sama obudowa zwykle przyciąga wzrok oryginalnym wzornictwem. A upgrade? W pewnym zakresie również jest możliwy. Jest jednak w praktyce traktowany podobnie jak… biblioteka, teatr czy opera. Do tych instytucji mało kto chodzi, choć dla wielu osób ważna jest sama świadomość, że w każdej chwili mogą to zrobić. W związku z tym popyt na desktopy małe i malutkie, które mieszczą się na tylnej ścianie monitora, jest coraz większy. A wybór pod względem kubatury jest duży.

– Już od dłuższego czasu wśród komputerów stacjonarnych typowe desktopy stanowią niespełna jedną czwartą naszej sprzedaży. Stale rosnącym powodzeniem cieszą się modele typu SFF i konstrukcje z serii HP Elite Slice w modułowej obudowie. Bardzo ładny pod względem wzornictwa płaski komputer o szerokości 16,5 cm może być wzbogacony o dodatkowe moduły, takie jak napęd ODD, moduł audio zaprojektowany w Bang & Olufsen lub uchwyt HP VESA – mówi Anna Ostafin, Commercial Notebooks Category Manager & Commercial PCs Country Lead w HP Inc.

Piotr Wielechowski, Product Manager w NTT System, dodaje, że rośnie liczba klientów instytucjonalnych zainteresowanych rozwiązaniami AiO.

– Popyt na AiO jest uzależniony od sytuacji w segmencie przetargów publicznych – mówi Piotr Wielechowski. – W bieżącym kwartale realizujemy więcej przetargów niż w poprzednich okresach, co bezpośrednio przekłada się na zwiększoną sprzedaż takich maszyn. Najlepiej sprzedają się tanie konstrukcje z ekranami 21-calowymi, co oznacza, że te komputery wykorzystywane są głównie jako sprzęt biurowy.

W przypadku komputerów przenośnych coraz większym zainteresowaniem cieszą się modele konwertowalne i ultrabooki. Producenci od dawna wieszczyli wzrost popularności takich urządzeń, jednak bardzo długo musiały one czekać na uznanie klientów. Warto zaznaczyć, że powoli zaciera się granica między typowym notebookiem a ultrabookiem. Dzieje się tak za sprawą coraz większej skali integracji procesorów i wzrostu popularności napędów SSD oraz hybrydowych. Układy Intela już od piątej generacji wydzielają tak mało ciepła, że nie wymagają aktywnego chłodzenia i są montowane w większości modeli komputerów przenośnych. Stąd za ultrabook można uznać każdą maszynę z ekranem nie większym niż 14 cali. Jednocześnie użytkownicy, którzy potrzebują sprzętu przenośnego, a więc lekkiego z długim czasem działania na baterii, coraz częściej sięgają po takie właśnie urządzenia.

Konfiguracje – idzie nowe

W 2017 r. więcej niż w poprzednich latach kosztują pamięci RAM i dyski SSD. Nie tanieją też, jak to zwykle bywało, karty graficzne – ze względu na kryptowalutowy szał, który utrzymuje na bardzo wysokim poziomie popyt na wydajne modele „grafik”. Trzeba koniecznie zaznaczyć, że komputery drożały również z powodu coraz bogatszych konfiguracji. Na przykład nie dość, że ceny pamięci operacyjnych i dysków półprzewodnikowych utrzymują się ciągle na bardzo wysokim poziomie, to sprzęt wyposaża się w pojemniejsze i wydajniejsze komponenty. Towarzyszy temu wzrost popytu na obudowy i zasilacze wysokiej jakości. Z danych Modecomu wynika, że tegoroczny wzrost sprzedaży obudów i zasilaczy do komputerów stacjonarnych wynosi blisko 50 proc. w porównaniu z wynikami ubiegłorocznymi.

Dodatkowy zysk

Jak wiadomo, sprzedaż samych komputerów już od dawna nie zapewnia godziwych zysków. Dlatego resellerzy oferują dodatkowe usługi oraz urządzenia peryferyjne, których funkcjonalność znajduje uznanie w oczach klientów.

– Notebooki ultramobilne z racji małych rozmiarów mają zwykle ograniczoną liczbę portów, stąd popularnością cieszą się replikatory z dodatkowymi portami i złączami – mówi Anna Ostafin. – Ponadto dzięki dodatkowej myszce, bezprzewodowemu zestawowi do rozmów lub powerbankowi z możliwością zasilania notebooka, w każdym miejscu można stworzyć środowisko pracy podobne do biurowego.

Jeśli chodzi o zestawy do rozmów, rośnie popularność rozwiązań Skype for Business, które zawierają nie tylko dobrej jakości hardware – mikrofon i głośniki – ale też systemy redukujące poziom hałasu z zewnątrz. Dzięki temu w dowolnym miejscu można prowadzić rozmowę niczym w zaciszu biurowym. Aby komputer przenośny mógł z powodzeniem pełnić funkcję maszyny biurowej, można go wzbogacić o replikator z monitorem o wysokiej jakości matrycy IPS i dodatkowymi portami.

Dodatkowe opcje związane ze sprzedażą sprzętu to również przedłużona gwarancja oraz usługi serwisowe związane z szybką naprawą komputera, nawet bez ingerencji resellera. W przypadku wymiany komputera czy całej floty sprzętu producenci oferują usługi personalizacji, co cenią sobie przede wszystkim działy informatyczne w dużych przedsiębiorstwach (nieco szerzej na ten temat piszemy w artykule „MŚP, czyli powrót do przeszłości”, str. 46).

Bardzo istotne stają się też usługi związane z bezpieczeństwem. Nasilenie zagrożeń, jakie czyhają w sieci ze strony hakerów, spowodowało zwiększenie zainteresowania ochroną sprzętu i danych, np. backupem. Chodzi o możliwość sprzedaży oprogramowania i zaoferowania usług związanych z jego instalacją, konfiguracją oraz obsługą – zarówno w przypadku pojedynczych komputerów, jak i całej infrastruktury sprzętowej w firmie. Robienie kopii zapasowej dotyczy przede wszystkim komputerów przenośnych, które w infrastrukturze przedsiębiorstwa są coraz częściej traktowane na równi z desktopami. Ale również komputery stacjonarne mogą być narażone na ataki, bo okazuje się, że na dyskach lokalnych bardzo często znajdują się niezwykle ważne dane, które mogą być łakomym kąskiem dla cyberprzestępców. Warto o tym pamiętać w rozmowach z klientami, co zwiększy szansę na dodatkowy zarobek.

Zdaniem integratora

• Maciej Marciniak, dyrektor w Computer Group PAKT

Zyski pochodzące ze sprzedaży sprzętu małym i średnim przedsiębiorstwom są niezmienne od lat. Być może w bieżącym roku sprzedamy nieco mniej sprzętu niż zwykle, ale mogło być dużo gorzej, jeśli porównać MŚP z sektorem zamówień publicznych. Niezmiennie od lat klienci z takich firm bardzo dokładnie oglądają każdą wydaną złotówkę, ale to nie znaczy, że wybierają sprzęt najtańszy. W przypadku zakupów urządzeń mobilnych bardzo wzrosła świadomość różnicy między notebookiem przenośnym i maszyną typu desktop replacement. Dla handlowców i pracowników mobilnych wybierane są laptopy z ekranem nie większym niż 14 cali, lekkie, wydajne, które mogą długo działać na baterii. Z kolei do biura najczęściej trafiają maszyny z ekranem 15,6-, a nawet 17-calowym. Udział notebooków rośnie systematycznie, w 2017 r. powinny stanowić więcej niż połowę wszystkich komputerów sprzedanych odbiorcom z sektora MŚP.

Artykuł Wiele twarzy desktopa pochodzi z serwisu CRN.

]]>Artykuł Dysonans poznawczy pochodzi z serwisu CRN.

]]>Dysonans poznawczy dotyczy sytuacji, gdy np. widzimy małego fiata, a słyszymy forda mustanga. W naszej branży przykładem takiego dysonansu jest widok komputera typu AiO dla graczy z 34-calowym monitorem za prawie 13 tys. zł. W tym roku słabo sprzedawały się notebooki najtańsze, za to bardzo dobrze – najdroższe. Tego typu „egzotycznych” przykładów jest więcej,ale po kolei.

Najbardziej zaskoczyła wielkość sprzedaży komputerów, zwłaszcza przenośnych, ale także stacjonarnych. W pierwszej połowie roku w Polsce do klientów trafiło ok. 15 proc. mniej laptopów niż w analogicznym okresie 2015 r. W nieco mniejszej skali spadł popyt na desktopy markowe. Ogólna sprzedaż sprzętu stacjonarnego była stosunkowo niezła, a to za sprawą C-brandów, które nieoczekiwanie powróciły do łask. Za bardzo marną koniunkturę pierwszego półrocza odpowiadał zastój w przetargach oraz dużo słabszy popyt ze strony klientów indywidualnych. W trzecim kwartale sytuacja teoretycznie powinna się polepszyć: miały ruszyć przetargi, a coroczne zjawisko back-to-school – poprawić sprzedaż sprzętu domowego. Tak się jednak nie stało. Wręcz przeciwnie, mieliśmy do czynienia z tąpnięciem, zwłaszcza w przypadku notebooków – według danych IDC sprowadzono ok. 350 tys. (w trzecim kwartale 2015 r. – pół miliona).

Kolejnym zaskoczeniem był bardzo duży spadek w sektorze małego montażu, który przecież miał się nadspodziewanie dobrze w pierwszych dwóch kwartałach roku. Z rozmów z dystrybutorami i producentami wynika, że ostatnie trzy miesiące roku nie przyniosą nic nowego. Ale po tym wszystkim trudno traktować poważnie jakiekolwiek przewidywania.

Rok był nietypowy także pod innym względem. Można odnieść wrażenie, że klienci kupują oczami. Co ciekawe, zjawisko dotyczy również klientów biznesowych, którzy coraz chętniej wybierają sprzęt przeznaczony dla odbiorców indywidualnych (mowa tu przede wszystkim o urządzeniach konwertowalnych). Z kolei klienci domowi coraz częściej sięgają po rozwiązania typowe dla biznesu, czyli komputery AiO oraz SFF. Za apogeum tego zjawiska należy uznać pojawienie się wspomnianych modeli AiO (komputerów z założenia tanich i projektowanych do użytku biurowego) ekstremalnie drogich i przeznaczonych dla graczy.

Za osobliwe na pewno trzeba też uznać zjawisko wolniejszego starzenia się sprzętu. Kiedyś nowe linie procesorów pojawiały się co kilka lat, a 3-letni komputer był praktycznie nieużyteczny. Obecnie premiery CPU odbywają się co kilkanaście miesięcy, zaś 5-letnia maszyna sprawdza się w większości zastosowań. Warto zaznaczyć, że kiedyś wprowadzenie nowego systemu operacyjnego zwykle oznaczało dla starszego komputera „wyrok śmierci”. Tymczasem ostatni system operacyjny giganta z Redmond sprawuje się bardzo dobrze zarówno na komputerach najnowszych, jak i kilkuletnich.

Obok całego szeregu zjawisk, w wyniku których popyt na komputery spada, jest też jedno bardzo pozytywne – gaming. Entuzjastów elektronicznej rozrywki przybywa na potęgę. Dlaczego właśnie teraz? Być może życie w świecie wirtualnym jest dużo bardziej pociągające niż w realnym, szczególnie w ostatnim czasie. Niezależnie od przyczyn zjawiska jest ono bardzo mile widziane, zwłaszcza przez środowisko resellerskie, bo komputery gamingowe to ciągle najczęściej sprzęt lokalnej produkcji.

Artykuł Dysonans poznawczy pochodzi z serwisu CRN.

]]>Artykuł Moda na mały litraż pochodzi z serwisu CRN.

]]>Już od kilku lat rośnie liczba innowacyjnych konstrukcji zamkniętych w bardzo małych obudowach. Komputery znane pod nazwą SFF (Small Form Factor) oraz ich jeszcze mniejsza odmiana NUC (New Unit Computing) to urządzenia bazujące na procesorach niewymagających intensywnego chłodzenia. Do ich popularyzacji przyczynia się – coraz częściej spotykana – rezygnacja z napędów optycznych, które wymuszają stosowanie dużej obudowy. Ciągle postępująca miniaturyzacja umożliwiła wyprodukowanie komputera niewiele większego od pamięci USB – PC Stick. Tym ostatnim wróży się świetlaną przyszłość, choć z pewnymi zastrzeżeniami.

– Rozwiązania typu PC Stick sprawdzą się wszędzie tam, gdzie nie jest wymagana wysoka moc obliczeniowa komputera – mówi Bartosz Rolnik, Product Manager z polskiego przedstawicielstwa Asusa. – Oznacza to, że można je wykorzystywać do rozszerzenia możliwości telewizora o funkcje „smart” lub jako komputer do prostych prac biurowych. W tym drugim zastosowaniu mogą stanowić realną konkurencję dla urządzeń All-in-One.

Na razie PC Stick, pomimo niezaprzeczalnych zalet, dość powoli toruje sobie drogę do popularności. Użytkownicy podchodzą do tego produktu bardzo nieufnie z racji malutkich gabarytów, a sprzedawcy niechętnie z powodu niskiej ceny, czyli minimalnego zarobku.

Jednocześnie powoli, ale systematycznie wzrasta sprzedaż komputerów AiO. Są one najczęściej kupowane przez klientów instytucjonalnych. Kilka lat temu, gdy na rynku pojawiały się coraz ładniejsze i tańsze urządzenia, wieszczono, że mogą zawojować nie tylko rynek biznesowy, ale również konsumencki. Okazuje się jednak, że przygotowanie odpowiednio atrakcyjnego modelu stanowi dla producentów niemałe wyzwanie.

– W przeciwieństwie do każdego innego typu obudowy, AiO jest przygotowany i przystosowany do bardzo konkretnej konfiguracji. Gdy na rynku przestaje być dostępny komplet niezbędnych komponentów, produkcja jest niemożliwa – mówi Tadeusz Kurek, prezes NTT System.

Czy lawinowy przyrost nowych konstrukcji oznacza, że nadchodzi zmierzch komputerów zamkniętych w tradycyjnej obudowie mini tower? Takie pytanie stawia się nie po raz pierwszy i nie po raz pierwszy odpowiedź jest taka sama.

– Już kilka lat temu wydawało się, że konstrukcje alternatywne będą wypierać klasycznego desktopa, ale tak się nie stało – mówi Magdalena Tumidajewicz, Distribution Account Manager w Fujitsu. – Mimo pojawienia się alternatywnych rozwiązań, które może przejęły część rynku, nadal klasyczny desktop cieszy się największą popularnością.

Desktop wczoraj i dziś

Kiedyś komputery zmieniały się wewnątrz, czyli stosowano w nich coraz wydajniejsze komponenty. Potem zaczęto kłaść nacisk na wygląd maszyny, więc zmieniało się nie tylko wnętrze, ale i zewnętrze. Obecnie producenci pytani o to, czym różnią się najnowsze pecety od konstrukcji sprzed kilku lat, zwracają uwagę na dodatkowe cechy, takie jak bezpieczeństwo danych czy energooszczędność. Coraz bardziej widoczne jest też zjawisko produkowania komputerów z myślą o konkretnych zastosowaniach.

– Dla profesjonalistów mamy pecety z serii Veriton, które mają znacznie mniejsze wymiary i bardzo rozwinięte zabezpieczenia, zarówno sprzętowe, jak i programowe – mówi Michał Senkowski, Product Manager Desktop Consumer w Acerze. – Dla graczy mamy konstrukcje z serii Predator, w tym maszyny z oznaczeniem G1 zamknięte w obudowach o pojemności zaledwie 16 litrów. Z kolei Revo Built to rodzaj media center, które może służyć jako kino domowe lub magazyn danych.

Zmianom związanym z estetyką nie towarzyszy wzrost popytu na wydajność pecetów. W większości zastosowań bardzo dobrze radzą sobie dziś komputery sprzed kilku lat, zarówno w przypadku obsługi aplikacji biurowych, jak i większości zadań stawianych przed sprzętem domowym. Dzieje się tak, bo nie rosną wymagania sprzętowe ze strony oprogramowania użytkowego. Ale nie tylko.

– Wejście na rynek Windows 10 nie spowodowało znaczącego zwiększenia zapotrzebowania na wydajność komputera biurowego. System w połączeniu z bezpłatną ofertą uaktualnienia starszych wersji przyczynił się wręcz do opóźnienia cyklu wymiany starego sprzętu – twierdzi Piotr Podlawski, wiceprezes Integrit.

Mimo to inżynierowie nie ustają w projektowaniu coraz efektywniejszych, energooszczędnych komponentów, by kusić klientów coraz bardziej wyrafinowanymi konstrukcjami. Ten wyścig trwa również dlatego, że przybywa entuzjastów elektronicznej rozrywki – ci zaś potrafią maksymalnie wykorzystać wydajność każdego nowego procesora i układu graficznego. Zmiany są coraz częściej widoczne również na zewnątrz. Przedstawiciel Intela zwraca uwagę na nową tendencję związaną z wyglądem współczesnych maszyn.

– Obserwujemy trend polegający na przenikaniu rozwiązań konsumenckich do tych przeznaczonych dla biznesu, mowa tu przede wszystkim o designie – mówi Krzysztof Jonak, dyrektor regionalny w Intelu. – Współczesny klient komercyjny, oprócz niezbędnej wydajności, wysokiej jakości materiałów wykorzystanych do produkcji komputera, niezawodności i dobrego serwisu, przykłada coraz większą wagę do samego wzornictwa. Takim kryterium wcześniej kierowali się głównie klienci indywidualni.

Jednocześnie użytkownik domowy nie tylko zwraca uwagę na to, aby pecet pasował do wystroju pomieszczenia, ale coraz częściej sięga po modele przeznaczone dla biznesu, takie jak wspomniane AiO, SFF czy NUC.

Koniecznie trzeba zwrócić uwagę, że konstrukcje typu AiO – które najczęściej znajdują zastosowanie w biurach i urzędach, rzadziej w domu – ostatnio można spotkać również w roli maszyn gamingowych. Są to jednak urządzenia dużo droższe od typowych rozwiązań desktopowych o takiej samej konfiguracji. Czy należy się spodziewać popytu na takie urządzenia mimo ich wysokiej ceny? Sami dostawcy wykazują umiarkowany optymizm.

– W listopadzie wprowadziliśmy do oferty model gamingowego AiO z 34-calowym monitorem w formacie 21:9 w cenie 12,6 tys. zł. Wprawdzie nie spodziewam się sprzedaży większej niż kilkadziesiąt sztuk, ale mamy produkt, jakiego nie ma nikt, a ponadto liczę na większe zainteresowanie kolejnymi modelami z mniejszymi ekranami – mówi prezes NTT.

Co nowego?

Stale rosnące zapotrzebowanie na komputery o profilu gamingowym przyczynia się do szybszego rozwoju komputerów stacjonarnych. Lista coraz wydajniejszych procesorów, kart graficznych, napędów SSD jest uzupełniana coraz szybciej. Obaj producenci kart graficznych nieustannie wprowadzają nowe konstrukcje. Nie tak dawno temu Nvidia wypuściła karty GTX 1080, które mają pamięć większą i szybszą niż niejeden pecet. Od listopada są już dostępne Radeony Pro z serii WS, których procesory wykonano w litografii 14 nm. Bardzo duże zmiany występują w segmencie pamięci.

– W trzecim kwartale 2015 r. udział modułów RAM DDR4 stanowił zaledwie 3 proc. sprzedaży wszystkich pamięci. Obecnie jest to już 45 proc. – mówi Paweł Śmigielski, dyrektor do spraw rozwoju w Kingston Technology.

Przedstawiciel producenta zwraca uwagę, że w ostatnim czasie spowolnieniu uległ proces wzrostu sprzedaży SSD. Jego zdaniem jest to spowodowane przede wszystkim faktem, że napędy te podrożały o nawet 20 proc.

Z rozmów z producentami wynika, że w przyszłym roku należy spodziewać się podwyżek cen także innych komponentów. Ale czy wszystkich? W pierwszym kwartale przyszłego roku AMD ma wprowadzić nowe, bardzo wydajne i tanie procesory nowej generacji ZEN. Resellerzy z wieloletnim stażem pamiętają z pewnością, jaki wpływ na rynek w ubiegłej dekadzie miała premiera układów Atlon. Taka sytuacja z pewnością się nie powtórzy, lecz nowe jednostki mogą mieć wpływ na ceny nie tylko procesorów, ale i płyt głównych.

Artykuł Moda na mały litraż pochodzi z serwisu CRN.

]]>Artykuł ASUS: pecety ciągle w modzie pochodzi z serwisu CRN.

]]>Klienci indywidualni wciąż często sięgają po tzw. składaki. Jednak w biurach doceniane są gotowe rozwiązania, które charakteryzują się mniejszą awaryjnością oraz dodatkowymi, biznesowymi funkcjonalnościami. Dla dużych firm oraz małych i średnich przedsiębiorstw wśród kluczowych aspektów decydujących o wyborze sprzętu IT znajdują się: bezpieczeństwo danych, technologie usprawniające zarządzanie, możliwość rozbudowy, serwis oraz oprogramowanie diagnostyczne i wspomagające zarządzanie jak np.: ASUS Business Manager. Jednocześnie są to dziedziny, które producenci desktopów najbardziej w ostatnim czasie rozwijają.

Nasilającym się trendem na rynku komputerów stacjonarnych jest miniaturyzacja – powstają urządzenia wielkości książki, ale i te pełnowymiarowe zajmują coraz mniej miejsca na biurku. Zwiększa się zainteresowanie komputerami All-in-One, które są naturalnym sukcesorem klasycznego desktopa. Powoduje to wzrosty sprzedaży w tej grupie produktowej.

Sebastian Sierzpowski

Commercial Business Division Manager, ASUS

Sprzedaż sprzętu komputerowego w ogromnej części przeniosła się do Internetu, dlatego resellerom działającym w tradycyjny sposób trudno oferować wyłącznie ten rodzaj asortymentu, bo musieliby obniżyć ceny do poziomu obowiązującego online. Aby utrzymać szansę pozyskania klienta, powinni swoją propozycję uatrakcyjnić, zapewniając mu dodatkową wartość. Może to być np. bezpłatny serwis, oferta przechowywania danych w chmurze, 24-godzinne wsparcie techniczne itp. Niektórzy resellerzy wchodzą też we współpracę z firmami tworzącymi oprogramowanie wspierające biznes i ułatwiające zarządzanie. Połączona w ten sposób oferta to także szansa na dodatkowy zarobek.

Modele AiO zabierają też trochę rynku klasycznemu desktopowi, gdyż coraz częściej go zastępują. Idealnie pasują do nowoczesnego domu, jak również sprawdzają się jako funkcjonalne stanowisko pracy, np. w punktach obsługi klienta. Użytkownicy doceniają w nich takie cechy jak: oszczędność miejsca, elegancki wygląd i ekran dotykowy. W biznesie komputery AiO wykorzystywane są m.in. przez wiele instytucji państwowych i innych przedsiębiorstw usługowych. Najczęściej spotkać je można na dworcach, lotniskach i w punktach sprzedaży.

Według danych agencji GFK sprzedaż komputerów stacjonarnych w Polsce w 2015 r. wzrosła o 18 proc. w porównaniu z notowaną w roku poprzednim, a w przypadku urządzeń ASUS – aż o 78 proc. Sprzedaż komputerów AiO zwiększyła się o 17 proc., zaś ASUS osiągnął w tym segmencie wynik lepszy o 90 proc. (mimo wszystko rynek ten jest stosunkowo mały – nabywców znajduje ok. 23–25 tys. urządzeń rocznie). W 2016 r. trendy wzrostowe zostały wyhamowane z powodu mniejszego popytu w sektorze publicznym, gdyż zarówno sprzedaż desktopów, jak i AiO jest napędzana przez przetargi.

Portfolio firmy ASUS w kontekście rozwiązań dla przedsiębiorstw jest kompletne. Znajdują się w nim: notebooki, desktopy, smartfony, tablety i AiO. Reseller może zatem zaproponować klientowi sprzęt jednego producenta, co przekłada się na prostszy serwis i komplementarność rozwiązań. Wkrótce oferta zostanie poszerzona o serwery.

Resellerów, którzy chcą wprowadzić do oferty sprzęt firmy ASUS, producent zaprasza do udziału w programie partnerskim. Jego celem jest zapewnienie wsparcia sprzedażowego i pomoc w zbudowaniu dobrej oferty, opracowanej zgodnie z konkretnymi wymaganiami danego klienta (jako że są one czasem dość skomplikowane, ASUS umożliwia konsultacje z inżynierami technicznymi).

Dystrybutorami rozwiązań ASUS w Polsce są firmy: AB, ABC Data, Action oraz Incom.

Dodatkowe informacje:

Sebastian Sierzpowski, Commercial Business Division Manager, ASUS,

Artykuł powstał we współpracy z firmą ASUS.

Artykuł ASUS: pecety ciągle w modzie pochodzi z serwisu CRN.

]]>Artykuł Xede – nowa polska marka komputerów pochodzi z serwisu CRN.

]]>Sprzęt marki Xede jest przeznaczony przede wszystkim dla konsumentów, ale może także spełnić wymagania klientów biznesowych. Ofertę podzielono na 4 linie: Base, Mini, Play i Pro.

Base to urządzenia przeznaczone do codziennej pracy w domu albo w biurze. Mini składa się z niewielkich maszyn, które pobierają 3 razy mniej energii niż standardowy komputer. Play jest serią komputerów dla graczy, a Pro oznacza desktopy o wysokiej wydajności.

Wszystkie linie Xede są dystrybuowane przez Max Computers. Dwie z nich, Base i Play, są dostępne także dla klientów końcowych w marketach sieci Media Expert należących do spółki Astral, a linie Mini i Base – w Biuro+.

Spółka na razie nie ujawnia celów sprzedażowych nowej marki. To kolejny brand komputerów, wprowadzony na rynek przez IQ4 Poland i Max Computers. W ofercie dystrybutora jest linia komputerów Vidawa.

Artykuł Xede – nowa polska marka komputerów pochodzi z serwisu CRN.

]]>Artykuł Mniej desktopów pochodzi z serwisu CRN.

]]>Wyjątkiem był rok 2014, gdy krzywa na wykresie nieznacznie poszła w górę.

Nic nie wskazuje jednak, by miał to być koniec trwających od 2009 r.

spadków. Chwilowe wzrosty należy raczej łączyć z końcem kariery Windows

XP. Wiele wskazuje na to, że choć tradycyjny pecet z całą pewnością pozostanie

na rynku jeszcze wiele lat, jego pozycja będzie ulegała powolnej

i systematycznej marginalizacji. Nieustanna pogoń możliwości sprzętu za

wymaganiami oprogramowania należy już dziś do historii. W efekcie czas

życia komputerów zdecydowanie się wydłużył.

Oczywiście dostawcy komponentów, zwłaszcza Intel, stale

wprowadzają na rynek nowe produkty. Trzeba jednak zwrócić uwagę, że kolejne

edycje procesorów są modernizowane przede wszystkim pod kątem zastosowań

mobilnych. I celem jest nie tyle wzrost wydajności, co spadek zużycia

energii elektrycznej oraz – co za tym idzie – zmniejszona emisja

ciepła. W przypadku desktopów spadek poboru mocy o 10 W nie ma

większego znaczenia. Dla innych konstrukcji – zarówno mobilnych, jak

i stacjonarnych – to zdecydowanie bardziej istotna kwestia.

Cezurą w ewolucji

sprzętu komputerowego było wprowadzenie przez Intela układów iCore piątej

generacji, które nie potrzebowały aktywnego chłodzenia. Dzięki temu notebooki

stały się cieńsze i lżejsze, a w obecnych od kilku lat konstrukcjach

typu NUC można stosować wydajniejsze jednostki obliczeniowe. Wprawdzie

minikomputer o gabarytach dwóch kostek masła z procesorem czwartej

generacji Haswell można było kupić już kilka lat temu, ale konstrukcje grzały

się na potęgę. Od zeszłego roku, wraz z upowszechnianiem się intelowskich

układów piątej i szóstej generacji, rośnie oferta minikomputerów SFF

i NUC, a ostatnio do listy sprzętu alternatywnego wobec desktopa

dołączyła też całkiem nowa konstrukcja – PC Stick. To właśnie

minikomputery mają zyskiwać coraz większe uznanie nabywców.

Desktopy AD 2015

W zeszłym roku sprzedaż

komputerów stacjonarnych systematycznie spadała. W pierwszej połowie roku

nabywców znalazło ok. 370 tys. maszyn, czyli o 70 tys. mniej niż

w tym samym okresie 2014 r. Producenci spodziewali się ożywienia

w drugim półroczu, ale charakteryzowało się ono jeszcze większymi spadkami

niż pierwsze sześć miesięcy. Od początku lipca do końca grudnia 2015 r.

sprzedano ok. 460 tys. komputerów, czyli o kolejne prawie 60 tysięcy mniej

niż w drugiej połowie 2014 r. Według wstępnych szacunków

w pierwszym kwartale tego roku nie odnotowano symptomów ożywienia. Jednak

producenci nie tracą optymizmu, szczególnie jeśli chodzi o segment

instytucjonalny.

– W 2014 r. zakończyły się inwestycje dofinansowywane

przez UE, a przetargi związane z drugą turą unijnych dotacji zostaną

rozpisane w bieżącym roku. Nie trzeba więc być ekspertem, by wyjaśnić,

skąd wziął się zeszłoroczny spadek popytu na komputery w sektorze

publicznym, oraz prognozować lepszą koniunkturę na najbliższą przyszłość – twierdzi Tadeusz Kurek, prezes NTT System.

Najprawdopodobniej za sprawą zeszłorocznej stagnacji nie

odnotowano w 2015 r. zmian w konfiguracji typowych maszyn

stacjonarnych.

– Typowe komponenty najpopularniejszych konfiguracji to

niezmiennie: procesor Intela Core i3, 4 GB pamięci operacyjnej i dysk

twardy o pojemności 500 GB

– mówi Marcin Wesołowski, Country Category Manager w polskim

przedstawicielstwie HP Inc.

Wprawdzie opinia

przedstawiciela producenta pochodzi z III kw. 2015 r., ale

w drugiej połowie roku jedyną wartą odnotowania zmianę stanowił wzrost

popytu na dyski o pojemności 1 TB.

Najpopularniejsze marki komputerów, to – podobnie jak

rok wcześniej – Dell, HP i Lenovo. Dominacja światowych brandów

rośnie z roku na rok, natomiast systematycznie spada znaczenie sprzętu

lokalnej produkcji. Jak wiadomo, przez długie lata co najmniej połowa

producenckiego „tortu” należała do C-brandów. W 2014 r. stanowiły one

37 proc. wszystkich sprzedanych desktopów, a w 2015 r. już tylko

31 proc. Z krajowych marek najlepiej radzą sobie Komputronik

i NTT System.

Notebooki – górą najtańsze

O ile popyt na desktopy zmniejszył się z ponad 950 tys.

w 2014 r. do niespełna 850 tys. w 2015 r., o tyle

sprzedaż notebooków utrzymywała się w ciągu ostatnich dwóch lat na niemal

takim samym poziomie i wyniosła nieco ponad 2 mln sztuk. Zazwyczaj

największym powodzeniem cieszą się konstrukcje ze średniej półki, lecz

w zeszłym roku ich sprzedaż spadła, zaś największy wzrost odnotowano

w kategorii najtańszych laptopów.

– W 2015 r. najbardziej wzrosła

sprzedaż notebooków w cenie od 1 do 1,2 tys. zł. Była aż

80 proc. większa niż w 2014 r. – mówi Szymon

Winciorek, Business Development Manager w Asus Polska. – W

całej kategorii sprzętu od 1,2 do 1,5 tys. zł odnotowano wzrost

o 31 proc. W przypadku nieco droższych urządzeń, w cenie od

1,5 do 2,5 tys. zł, w ubiegłym roku odnotowaliśmy spadek na poziomie

10 proc. Na notebooki kosztujące powyżej 2,5 tys. zł

w 2015 r. był taki sam popyt jak rok wcześniej.

W konfiguracjach najpopularniejszych maszyn dominują ekrany

o przekątnej długości 15,6 cala, wyposażone w tanie wersje procesorów

Intela oraz dyski o pojemności 500 GB.

Do najważniejszych

dostawców niezmiennie należą (w kolejności udziałów): Lenovo, Asus, HP

i Dell. Lenovo, które niepodzielnie dominuje na polskim rynku już od kilku

lat, w zeszłym roku zdołało zwiększyć sprzedaż z 800 tys.

(w 2014 r.) do 860 tys. (2015 r.). Największym wzrostem może

pochwalić się jednak Asus, który znalazł nabywców na prawie 400 tys. maszyn

(w 2014 r. – 280 tys.). Producent tym samym zepchnął na trzecią

pozycję HP, które odnotowało mniej spektakularny wzrost, sprzedając ponad 320

tys. notebooków (w 2014 r. – 290 tys.). Listę największych zamyka

Dell z wynikiem prawie 240 tys. maszyn, czyli nieco mniejszym niż rok

wcześniej. Największe spadki odnotował Acer, znajdując nabywców na niespełna

100 tys. laptopów, czyli ponad połowę mniej niż w 2014 r.

Co w 2016?

W segmencie sprzętu

stacjonarnego należy spodziewać się dużego wzrostu zainteresowania

minikomputerami typu NUC. Niewykluczone, że czarnym koniem (czy raczej

kucykiem) będą rozwiązania typu PC Stick.

– Najtańsze PC Stick kuszą ceną, która wynosi około

400 zł, ale największym powodzeniem będą się w bieżącym roku cieszyły

modele w cenach od 500 do 600 zł, które pod względem funkcjonalnym

ustępują tanim pecetom jedynie w zakresie pojemności dysku twardego – twierdzi Tadeusz Kurek.

W zeszłym roku spadała sprzedaż desktopów, ale nie

notebooków. W bieżącym roku może być odwrotnie. Producenci liczą na wzrost

sprzedaży w segmencie komputerów stacjonarnych oraz spadek zainteresowania

nabywców sprzętem przenośnym.

– W 2016 r. możemy spodziewać się spadku sprzedaży

notebooków na poziomie 10 proc. w porównaniu z ubiegłym rokiem. W styczniu

br. zostało sprzedanych o 16 proc. mniej urządzeń niż

w analogicznym okresie 2015 roku, a z kolei w lutym spadek

wyniósł 8 proc. – mówi

Szymon Winciorek.

Zdaniem przedstawiciela Asusa w tym roku najbardziej

zmaleje sprzedaż najtańszego sprzętu, natomiast wzrostów należy oczekiwać

w segmencie urządzeń hybrydowych.

Artykuł Mniej desktopów pochodzi z serwisu CRN.

]]>