Artykuł Europejski rynek smartfonów zanurkował o 16 proc. pochodzi z serwisu CRN.

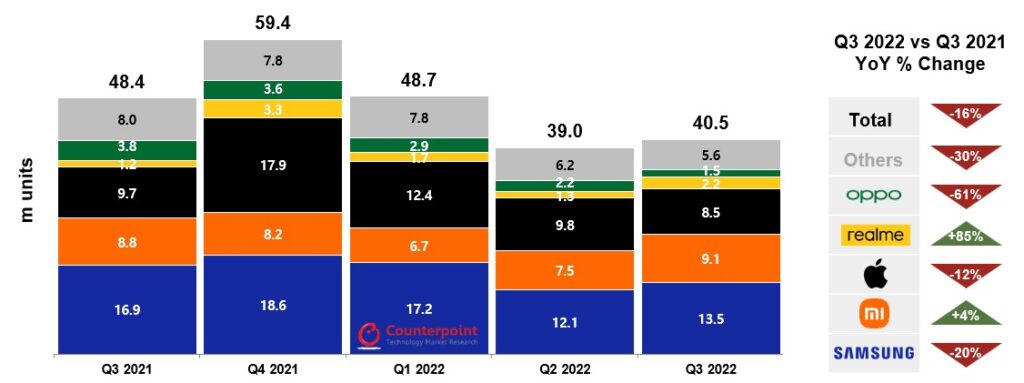

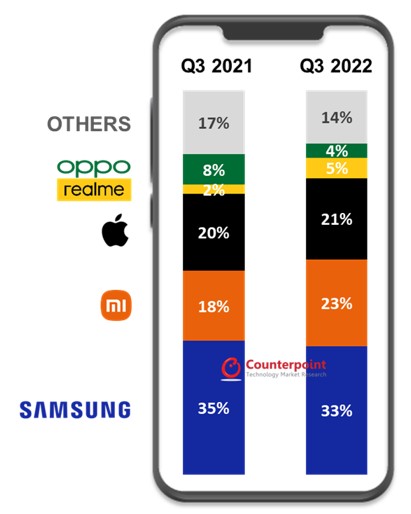

]]>Marny popyt konsumencki nadal ciągnie w dół europejski rynek smartfonów. W III kw. 2022 r. dostawy spadły o 16 proc. r/r, do nieco ponad 40 mln szt. – według Counterpoint Research.

„Ogólny klimat w Europie jest nadal ponury” – przyznaje Jan Stryjak, zastępca dyrektora Counterpoint Research.

Zauważa słabszy popyt konsumentów na drogie urządzenia, co pogłębiły problemy z dostawami związane z blokadą w Chinach. Stąd premiera iPhone’a 14 nie była tak silna, jak oczekiwano, pomagając Samsungowi utrzymać się na pierwszym miejscu.

Sprzedaż w Rosji pomogła chińskim markom

Dla niektórych producentów były jednak dobre wieści. Dostawy Xiaomi i realme na wschodzie Europy znacznie wzrosły, ponieważ obie chińskie firmy wykorzystują nieobecność Apple’a i Samsunga w Rosji.

Rosyjscy klienci pomogli Xiaomi wyprzedzić Apple’a i wskoczyć na drugie miejsce na rynku smartfonów w Europie, natomiast Realme po raz pierwszy w historii weszło na 4 miejsce.

Nadal są duże zapasy

Zdaniem Jana Stryjaka premiera nowego iPhone’a w IV kw. br. poprawi sytuację na rynku, jednak obawy, że zima będzie ciężka, ograniczą popyt konsumentów.

„Niektórzy producenci OEM stoją przed wyzwaniem związanym z nadmiernymi zapasami. Mało prawdopodobne jest, aby dostawy osiągnęły poziom z zeszłego roku, nie mówiąc już o stanie przed pandemią” – uważa analityk.

Artykuł Europejski rynek smartfonów zanurkował o 16 proc. pochodzi z serwisu CRN.

]]>Artykuł Europejski rynek smartfonów zanurkował o 11 proc. pochodzi z serwisu CRN.

]]>Dostawy smartfonów w Europie spadły o 11 proc. r/r w II kw. 2022 r., oraz o 13 proc. kw/kw, do 40 mln szt., co jest najniższym wynikiem od 2 lat – według Counterpoint Research.

Klienci ograniczają zakupy ze względu na kiepską sytuację makroekonomiczną i niepewność związaną z polityką.

„Sytuacja w Europie niestety pozostaje ponura. Wiele krajów zbliża się do recesji, narastają wewnętrzne napięcia polityczne poza Rosją i Ukrainą, np. we Francji, Niemczech i Wielkiej Brytanii. Mamy jednak nadzieję, że osiągnięto dno i trajektoria powinna wkrótce zmienić się w górę, ale ożywienie będzie prawdopodobnie długie i powolne” – uważa Jan Stryjak, zastępca dyrektora Counterpoint Research.

Nawiązając do II kw. 2022 r. dodaje: „Porównania rok do roku maskują złożoną dynamikę rynku. Wiele się zmieniło w Europie w porównaniu do ubiegłego roku, a nawet do ostatniego kwartału, zarówno z perspektywy branżowej, jak i makro” – twierdzi.

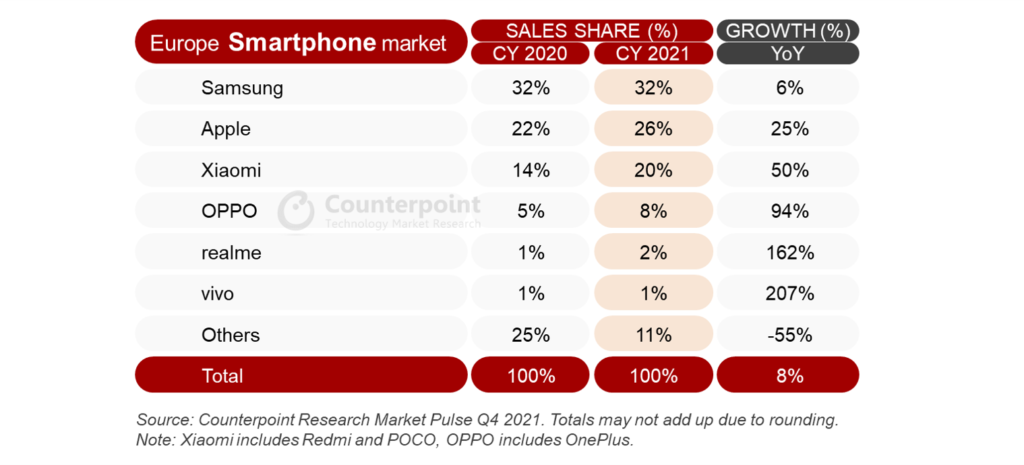

Samsung i Apple zwiększyli dostawy i udział w rynku rok do roku w II kw. 2022 r., choć obie marki odnotowały spadek wobec I kw. 2022 r. z powodu wycofania się z rynku rosyjskiego.

Xiaomi i Oppo, dotknięte przez blokady w Chinach, musieli zaakceptować dwucyfrowe spadki r/r. Za to Realme kontynuowało ekspansję w Europie z dwucyfrowym wzrostem dostaw r/r w II kw. 2022 r.

Artykuł Europejski rynek smartfonów zanurkował o 11 proc. pochodzi z serwisu CRN.

]]>Artykuł Apple wziął 62 proc. rynku smartfonów premium pochodzi z serwisu CRN.

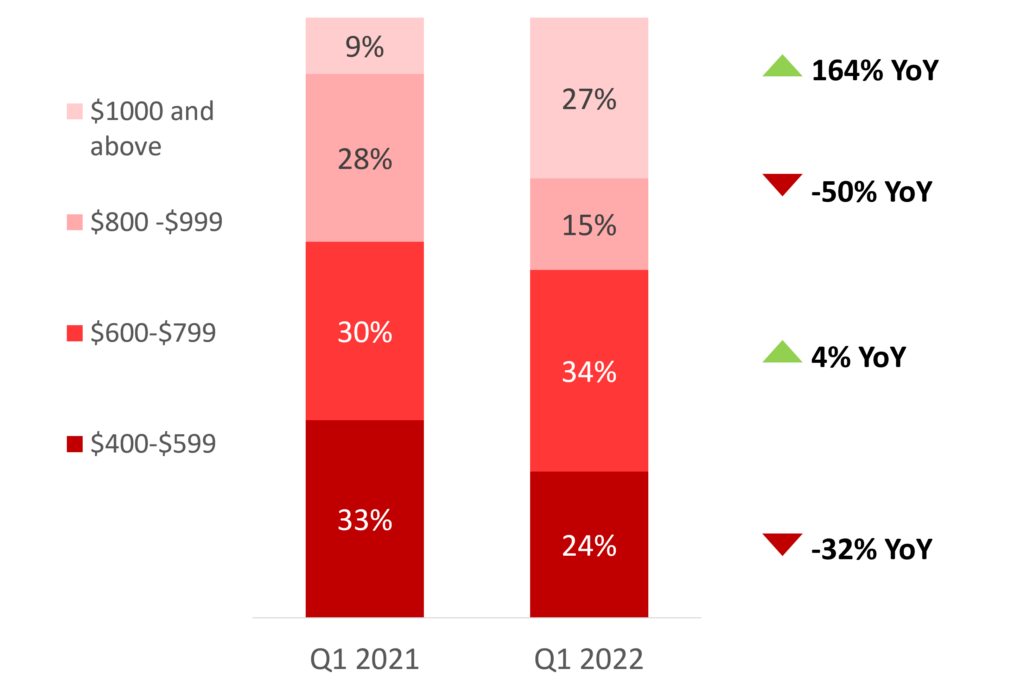

]]>Zatem mimo spadku wolumenu sprzedaży segment ten zyskał na znaczeniu – prawie 3 na 10 sprzedawanych smartfonów to już sprzęt za ponad 400 dol. Udział ten jest najwyższy w historii.

Producenci postawią na drogie modele

Producenci smartfonów będą próbować zdobywać udziały w segmencie premium – przewidują analitycy – ponieważ wraz ze wzrostem inflacji modele podstawowe i niższa półka cenowa prawdopodobnie ucierpią bardziej. Tym samym tylko poprzez wzrost sprzedaży w wyższych przedziałach cenowych marki będą w stanie zrekompensować część spadku przychodów z tanich urządzeń.

Udział producentów w wolumenach sprzedaży (sell-through) smartfonów premium (w cenie 400 dol. i wyższej)

Apple i… długo nic

Apple dominuje na rynku smartfonów premium, przekraczając 60 proc. udziału drugi kwartał z rzędu oraz osiągając najwyższy udział w pierwszym kwartale od 5 lat. To głównie zasługa iPhone’a 13.

Udział Samsunga natomiast spadł. Było to spowodowane głównie opóźnieniem premiery serii Galaxy S22 w porównaniu z premierą S21 w 2021 r.

Xiaomi trzeci kwartał z rzędu pozostało trzecią co do wielkości marką w segmencie premium, za nim są Oppo i Vivo. Udział chińskich marek zmniejszył się od 2021 r.

Na popularności zyskują modele składane (+184 proc. r/r ilościowo), gdzie dominuje Samsung, jednak jest to wciąż jedynie 3 proc. rynku smartfonów premium. Tym niemniej coraz więcej producentów wprowadza składane urządzenia, więc wraz ze spadkiem cen ich popularność prawdopodobnie będzie rosnąć.

Udział smartfonów premium (za 400 dol. i więcej) w całkowitym rynku smartfonów według wolumenu i wartości, I kw. 2017 r. – I kw. 2022 r.

Dwie trzecie przychodów na rynku smartfonów to premium

Wartość sprzedaży modeli premium w I kw. 2022 r. nieznacznie wzrosła (+0,5 proc. r/r) ze względu na wzrost średniej ceny. Segment premium odpowiadał za prawie dwie trzecie globalnej wartości sprzedaży smartfonów w ciągu kwartału. Pokazuje to również strategiczne znaczenie obecności producentów na tym rynku.

Przychody w 2022 r. zwiększyły się głównie popprzez wyższe o 164 proc. r/r wolumeny sprzedaży modeli ultra premium (w cenie hurtowej od 1 tys. dol., czyli ok. 4,5 tys. zł, w górę), który uzyskał największy udział w segmencie smartfonów premium, zarówno pod względem wolumenu sprzedaży, jak i wartości. Był to najszybciej rosnący segment cenowy na świecie, w tym m.in. w Europie Zachodniej.

Wzrost wolumenu w segmencie ultra premium był napędzany przez Apple’a i Samsung’a. Apple stał się tutaj największym beneficjentem spadku Huawei.

Udział wolumenów sprzedaży smartfonów premium w poszczególnych przedziałach cenowych

Artykuł Apple wziął 62 proc. rynku smartfonów premium pochodzi z serwisu CRN.

]]>Artykuł Największy od dekady spadek na rynku smartfonów pochodzi z serwisu CRN.

]]>Powodów wymieniono kilka: utrzymujące się braki komponentów, lockdown w Chinach, rosnąca inflacja, jak również wojna rosyjsko – ukraińska.

Wycofanie się niektórych producentów z dostaw do Roji miało jednak relatywnie niewielki wpływ na bilans: dla liderów rynku, Apple’a i Samsunga, którzy wstrzymali sprzedaż w tym kraju, Rosja miała 6 proc. udziału w całkowitej sprzedaży w Europie. Jednak w dłuższej perspektywie konsekwencje wojny mogą być bardziej znaczące, jeśli doprowadzą do braku materiałów, wzrostu cen, zwiększenia presji inflacyjnej i wyjścia kolejnych marek z Rosji – zauważa analityk.

„Patrząc w przyszłość, można spodziewać się, że ogólna sytuacja pogorszy się, zanim się poprawi” – stwierdza Counterpoint Research.

Jak zauważa, wiele krajów europejskich jest już blisko recesji, a nie zanosi się na bliski koniec wojny. Analitycy spodziewają się kontynuacji trendu spadkowego na rynku smartfonów w całym 2022 r., a zwłaszcza w II kw. 2022 r., gdy odnotowuje się rekordowo wysokie koszty życia w regionie.

Duzi na minusie, mniejsi urośli

To że zrobiło się nieciekawie na rynku, pokazują wyniki producentów w I kw. 2022 r. Zarówno Samsung, jak Apple odnotowali spadki mimo premier nowych modeli. Xiaomi i Oppo cierpieli głównie z powodu braku podzespołów, aczkolwiek u nich dostępność zaczęła się poprawiać.

W tym roku sporo zyskały natomiast mniejsze marki smartfonów: Realme, Nokia (HMD) i Google, które mimo problemów z komponentami zwiększyły dostawy sprzętu.

Najwięksi producenci smartfonów w Europie I kw. 2022 r.

Artykuł Największy od dekady spadek na rynku smartfonów pochodzi z serwisu CRN.

]]>Artykuł Niedostatek czipów prawdopodobnie zmniejszy się w II poł. 2022 r. pochodzi z serwisu CRN.

]]>Zanosi się na to, że braki czipów będą zmniejszać się w drugiej połowie 2022 r. – uważa Counterpoint Research.

Rosną zapasy

Eksperci twierdzą, że od końca 2021 r. luka między popytem a podażą kurczy się, co zwiastuje zbliżający się koniec niewystarczających dostaw. Odnotowują znaczny wzrost zapasów czipsetów związanych z 5G, w tym najpopularniejszych procesorów, wzmacniaczy mocy i transceiverów RF. Przyznają natomiast, że są problemy z niektórymi komponentami, takimi jak starsze procesory do smartfonów 4G i układy zarządzania energią.

Podaż czipów 4G pozostanie za mała

Analitycy przewidują, że w II poł. br. popyt SoC 4G będzie przewyższał podaż o 10 – 20 proc. W związku z tym można spodziewać się wzrostu cen o tych komponentów o ponad 10 proc.

Z kolei w przypadku układów scalonych do wyświetlaczy, których mocno brakowało w ub.r. (luka między popytem a podażą wynosiła 30 – 40 proc.) zapotrzebowanie i dostępność wyrównają się w drugim półroczu 2022.

Prognoza dostępności komponentów do smartfonów w II poł. 2022 r.

Poprawa w notebookach i desktopach

W przypadku desktopów i laptopów zmniejszyła się luka w dostawach najważniejszych komponentów, takich jak układy scalone do zarządzania energią, Wi-Fi i układy scalone interfejsu I/O – ustalił Counterpoint Research.

„Producenci OEM i ODM nadal gromadzili zapasy komponentów w związku z niepewnością jaka pojawiła się z powodu Covid-19 na początku tego roku” – twierdzi analityk William Li.

Będą korekty dostaw w dół

Ekspert sugeruje jednak, że w I poł. 2022 r. nastąpią cięcia dostaw czipów, głównie ze względu na rosnące zapasy w kanale sprzedaży i wyhamowanie popytu na konsumenckie PC. Z drugiej strony poprawia się dostępność półprzewodników, dzięki większej produkcji wafli i dywersyfikacji dostawców. W efekcie dostawy komponentów znacznie poprawiły się w I kw. 2022 r. – twierdzi Li.

Lockdowny w Chinach niespecjalnie zaszkodzą

Jak przyznaje, pandemiczne blokady w Chinach stanowią duże ryzyko dla spełnienia się pomyślnego scenariusza. Ekspert jest jednak optymistą.

„Jeśli władze będą w stanie poradzić sobie z epidemią i pomóc kluczowym graczom ekosystemu szybko wyjść na prostą, wierzymy, że znaczny niedobór półprzewodników zmniejszy się pod koniec trzeciego lub na początku czwartego kwartału” – przewiduje.

Szok dla systemu

„Problemem nie są teraz niedobory, ale szok dla systemu z powodu blokad, który w tej chwili powoduje efekt domina w całych Chinach” – uważa Dale Gai, dyrektor działu półprzewodników i komponentów Counterpoint Research.

Jak zauważają eksperci, zwłaszcza dla lokalnych chińskich władz priorytetem jest zachowanie ciągłości produkcji i radzenie sobie z ostrymi przestojami.

Jak wynika z informacji TSMC, nawet gdy w tym roku niedostatek czipów zmniejszy się, to jest ryzyko, że w 2023 r. problemy powrócą w związku z opóźnieniami w uruchomieniu nowej produkcji półprzewodników.

Artykuł Niedostatek czipów prawdopodobnie zmniejszy się w II poł. 2022 r. pochodzi z serwisu CRN.

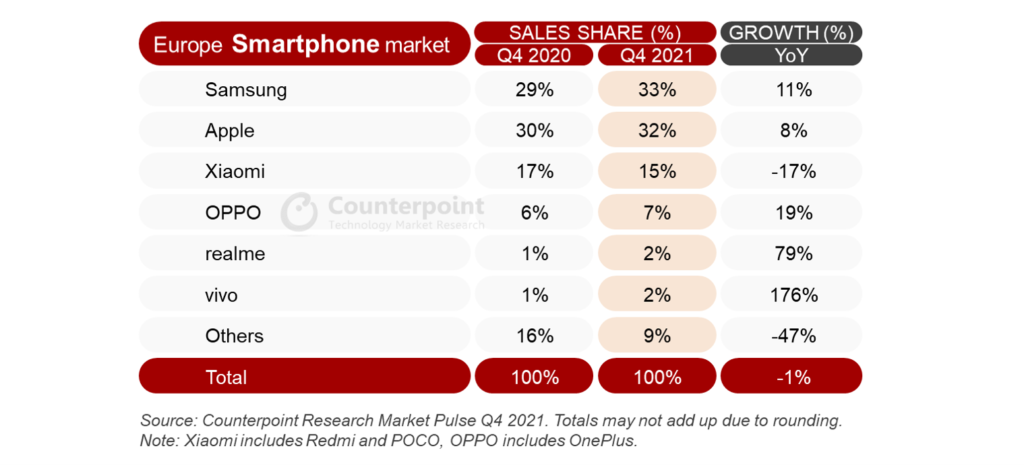

]]>Artykuł Lider rynku smartfonów zmienił się czterokrotnie. Numerem 1 został… pochodzi z serwisu CRN.

]]>W 2021 r. na europejskim rynku smartfonów mocno bujało. Sprzedaż to rosła, to spadała, lider zmieniał się czterokrotnie, jednak dla niektórych marek był to najlepszy rok w historii – według Counterpoint Research.

Ostatecznie sprzedaż wzrosła o 8 proc. w 2021 r. wobec 2020 r., jednak odbicie po pierwszych falach Covid-19 okazało się krótkotrwałe.

Zaczęło się obiecująco, od odbicia po słabym 2020 r., gdy pandemia mocno uderzyła w region, powodując problemy zarówno po stronie podaży, jak i popytu. Jednak te skutki Covid-19 nie zniknęły, gdy w połowie roku Europa stanęła przed nowym wyzwaniem, jakim jest globalny niedobór komponentów.

Skutkiem było -1 proc. spadku rynku w IV kw., jednak tylko tyle dzięki dużym markom. Pozostałe przeżyły istny pogrom (-47 proc. r/r w IV kw. oraz -55 proc. w całym 2021 r.).

Klęska Huawei

Jednym z głównym czynników, jakie wpłynęły na rynek w ub.r., jest upadek Huawei. Sprzedaż marki w Europie runęła o prawie 90 proc. w 2021 r., a udział w rynku skurczył się do mniej niż 1 proc. (spadek z 4 pozycji w 2020 r. na 8 miejsce w 2021 r.).

Jednak inni chińscy producenci mieli powody do świętowania.

Rynek nadal poniżej poziomu sprzed pandemii

„Wspaniale jest widzieć, jak europejski rynek smartfonów wzrósł w 2021 roku, ale to tylko połowa prawdy” – zauważa Jan Stryjak, zastępca dyrektora Counterpoint Research.

„Skutki Covid-19 spowodowały 14-procentowy spadek sprzedaży w 2020 r., co oznacza, że rynek jest nadal znacznie poniżej poziomów sprzed pandemii” – zaznacza.

Dodajmy, że to odróżnia na minus rynek smartfonów od rynku PC, który wyraźnie przekroczył wolumeny z 2019 r.

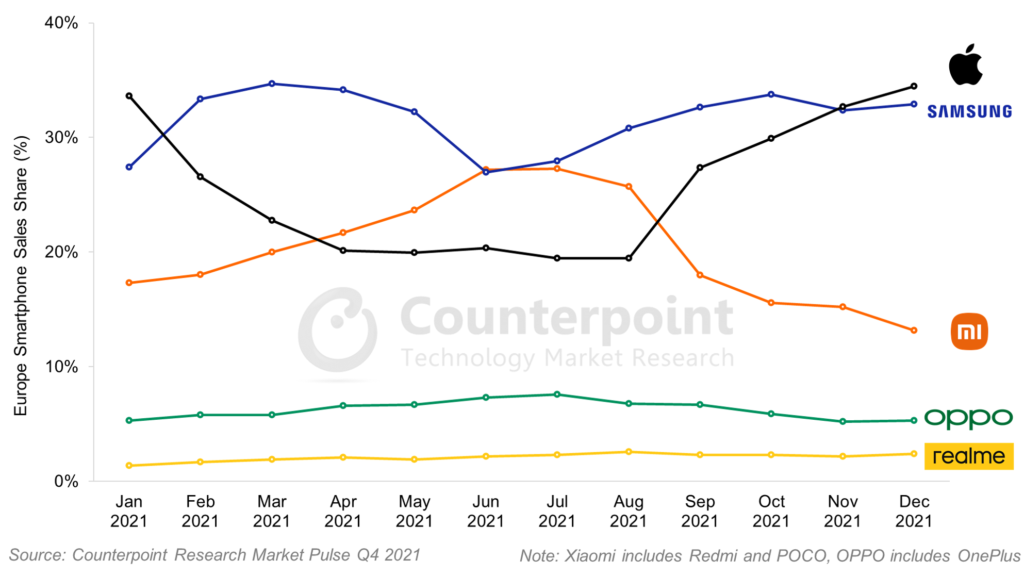

Jak zmieniał się lider w 2021 r.

Rok 2021 upłynął pod znakiem zaostrzającej się konkurencji. Ostatecznie na szczycie rok rozpoczął i zakończył Apple, choć w podsumowaniu całego roku, jak i IV kw. 2021 r. Samsung okazał się liderem, wyprzedzając w minionym kwartale Apple’a o 1 pkt proc.

Rekordy Apple’a, Xioami, Oppo…

W II kw. 2021 r. zamknięcie fabryk Samsunga w Wietnamie, związane z pandemią, otworzyło drogę na szczyt Xiaomi, które po raz pierwszy w historii w czerwcu 2021 r. stało się numerem 1 w Europie.

Jednak Samsung odzyskał prowadzenie w lipcu 2021 r. dzięki dobrej sprzedaży nowej serii smartfonów, a następnie kolejne premiery powiększyły przewagę.

Xiaomi natomiast dostało zadyszki mocno odczuwając braki podzespołów.

Samsung prowadził przez kilka następnych miesięcy, jednak układ sił zmieniła premiera nowego iPhone’a. W grudniu Apple osiągnął najwyższy w historii udział w Europie.

Xioami, pomimo trudności w drugim półroczu, zakończyło 2021 rok z najwyższą roczną sprzedażą smartfonów w regionie.

Po rekordy sięgnęli też chińscy pretendenci, jak Oppo, Realme i Vivo.

W 2022 r. konkurencja jeszcze bardziej się zaostrzy

Wszystkie główne marki mają duże plany dotyczące Europy w 2022 r. Nowe flagowe urządzenia pojawią się w regionie w ciągu najbliższych kilku miesięcy. Na dodatek wiatru w żagle nabrały Motorola (należąca do Lenovo), Nokia (koncern HMD) i Honor (w końcu 2020 r. oddzielił się Huawei), co wskazuje, że w 2022 r. konkurencja będzie jeszcze bardziej intensywna.

Artykuł Lider rynku smartfonów zmienił się czterokrotnie. Numerem 1 został… pochodzi z serwisu CRN.

]]>Artykuł Historyczna zmiana lidera rynku smartfonów pochodzi z serwisu CRN.

]]>Xiaomi po raz pierwszy w historii zostało marką smartfonów nr 1 na świecie – według danych Counterpoint Research.

W czerwcu 2021 r. chiński koncern osiągnął największy globalny wolumen sprzedaży smartfonów (w ujęciu miesięcznym), uzyskując 17,1 proc. udziału w rynku i wyprzedzając Samsunga (15,7 proc.).

Wobec maja 2021 r. sprzedaż Xioami wzrosła o 26 proc. Natomiast w podsumowaniu całego II kw. 2021 r. firma była numerem 2 na świecie.

Covid w Wietnamie rozdaje karty

Chociaż jest to wielkie osiągnięcie dla Xiaomi, może okazać się tymczasowe, gdy produkcja Samsunga odrodzi się po fali Covid-19 w Wietnamie. Z powodu lockdownu w tym kraju w II kw. br. z taśm zjechało znacznie mniej smartfonów Samsunga niż w I kw. br.

Xiaomi ze swoim silnym portfolio urządzeń średniej klasy i szerokim zasięgiem, okazało się największym beneficjentem powstałej w ten sposób luki.

Jeżeli jednak sytuacja w Wietnamie nie poprawi się, Xiaomi nadal będzie przejmować udziały koreańskiej marki.

10 lat firmy, 800 mln smartfonów

W II kw. 2021 r. Xiaomi zostało już numerem 1 na rynku smartfonów w Europie. Od czasu powstania w 2011 r. sprzedało 800 mln smartfonów – podaje Counterpoint.

Udziały w globalnej sprzedaży smartfonów Xiaomi, Samsunga i Apple’a od stycznia 2015 r. do czerwca 2021 r.

„Odkąd rozpoczął się upadek Huawei, Xiaomi konsekwentnie i agresywnie stara się wypełnić lukę powstałą w wyniku tego spadku. Rozwija się na dotychczasowych rynkach Huawei i Honor (m.in. w Europie). W czerwcu Xiaomi dodatkowo pomogło ożywienie w Chinach, Europie i Indiach oraz spadek Samsunga z powodu ograniczeń w dostawach” – komentuje dyrektor ds. badań Counterpoint Research, Tarun Pathak.

Artykuł Historyczna zmiana lidera rynku smartfonów pochodzi z serwisu CRN.

]]>