Artykuł Resellerzy chwalą dystrybutorów pochodzi z serwisu CRN.

]]>Pytani o 14 najważniejszych obszarów współpracy, resellerzy są najbardziej zadowoleni z działania „dostawy na czas”.

Co istotne, także większość pozostałych ocen była wysoka. Wynosiła ok. 4 w 5-punktowej skali, w takich kwestiach jak: rozliczenia, przedsprzedaż, dostępność produktów, portale dla klientów, usługi łańcucha dostaw, usługi konfiguracji, wsparcie finansowe i terenowe. Zdaniem analityków to pokazuje, że dystrybutorzy dobrze sobie radzą ze wspieraniem partnerów.

Wyniki są spójne z danymi obserwowanymi od 2020 r., kiedy to znacznie poprawiły się oceny dystrybutorów przez resellerów w kwestii szkoleń i certyfikacji, programów motywacyjnych, usług konfiguracji, wsparcia terenowego i finansowego.

Resellerzy potrzebują pomocy w generowaniu leadów

Tylko w jednym obszarze: „generowanie leadów w celu pozyskania nowych klientów” partnerzy są nadal niespecjalnie zadowoleni z działań dystrybutorów. W tym przypadku średni wynik nie wzrósł w ciągu ostatnich 3 lat powyżej 3,5 pkt.

„Wiemy, że wielu dystrybutorów inwestuje, by pomóc resellerom w tej kwestii, np. poprzez bardziej inteligentne wykorzystanie danych do identyfikacji nowych możliwości. Wyraźnie jest to obszar, w którym resellerzy zwracają się do nich o pomoc i czują, że dystrybutorzy mogliby zrobić to lepiej” – komentuje Adam Simon, dyrektor zarządzający Contextu.

Zaznacza jednak, że generalnie rzecz biorąc w ostatnich latach zaobserwowano niezwykłą stabilność wysokich ocen dystrybutorów przez resellerów.

62 proc. resellerów liczy na lepszy kolejny rok

Według ChannelWatch 2022 resellerzy są optymistycznie nastawieni do przyszłości, pomimo nasilających się trudności gospodarczych. Ok. 62 proc. respondentów stwierdziło, że spodziewa się, że ich firma będzie lepiej funkcjonować w ciągu najbliższych 12 miesięcy. Liczba ta niewiele się zmieniła od 2021 r., gdy poprawy spodziewało się 67 proc.

Wyniki pochodzą z nowego raportu Context ChannelWatch, opartego na ankiecie przeprowadzonej wśród 5,3 tys. resellerów B2B i B2C różnej wielkości w Europie (m.in. w Polsce), Turcji i RPA.

Artykuł Resellerzy chwalą dystrybutorów pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

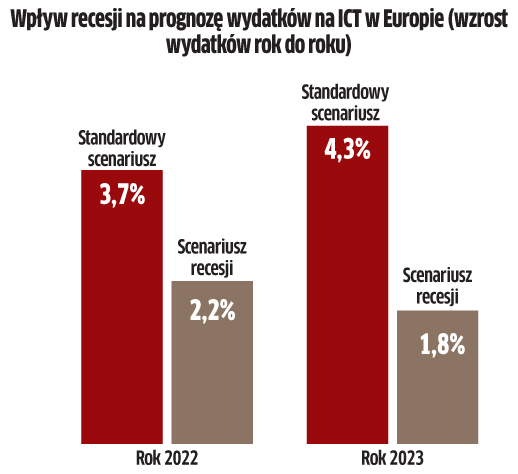

Wydatki na ICT w Europie wzrosną o 3,7 proc. w 2022 r. – prognozuje IDC. Jeśli jednak ziści się scenariusz recesji, w tym roku branża wyjdzie na plus tylko o 2,2 proc., a co gorsza, w 2023 r. dynamika może wyhamować jeszcze bardziej (do poziomu 1,8 proc. rok do roku).

Możliwa recesja będzie miała duży wpływ na wydatki na urządzenia, ale nie uderzy aż tak silnie w takie obszary rynku, jak urządzenia zabezpieczające, IaaS, oprogramowanie oraz sprzęt telekomunikacyjny – prognozują analitycy IDC. Przewidują przy tym, że pogarszające się warunki ekonomiczne spowolnią popyt na komputery i tablety, prowadząc do powstania dużych zapasów.

Dodatkowo recesja może wpłynąć na rynek infrastruktury w Europie, który już teraz boryka się z problemami logistycznymi i brakiem komponentów. Ponadto rosnące stopy procentowe zmuszą firmy do ograniczania kredytowania w bankach, co spowolni popyt.

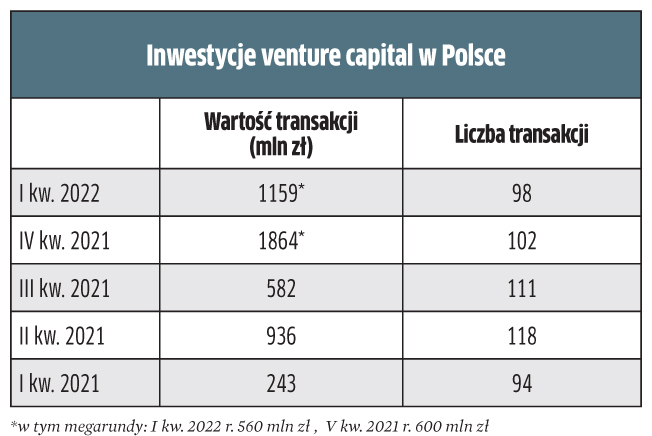

Blisko 1 mld zł dla polskich startupów

Wartość inwestycji venture capital w Polsce w II kw. 2022 r. wyniosła 916 mln zł. Przeprowadzono 93 transakcje, w które zaangażowanych było 111 funduszy – wynika z danych PFR Ventures i Inovo Venture Partners. Tym samym od początku 2022 r. do polskich startupów trafiło w sumie ponad 2 mld zł. To o 76 proc. więcej niż w analogicznym okresie ubiegłego roku. Natomiast w II kw. br. wartość transakcji była nieznacznie mniejsza niż rok wcześniej (936 mln zł), przy czym aż 72 proc. inwestycji pochodziło od międzynarodowych VC. W ocenie ekspertów, pomimo słabych nastrojów na świecie, polski ekosystem startupowy utrzymuje swój potencjał, a zachowanie obecnego trendu może przełożyć się na rekord finansowania w kwocie ponad 4 mld zł w całym br. Wyzwaniem będzie jednak przystosowanie się przedsiębiorców i funduszy do operowania w obecnych warunkach.

Monitory: „szczyt sezonu bez szczytu”

Popyt na monitory LCD słabnie. Według analityków TrendForce’a tegoroczne dostawy wyniosą 139,9 mln sztuk, co oznacza spadek o 3,5 proc. rok do roku. Przy czym drugie półrocze ma być gorsze niż pierwsze sześć miesięcy tego roku. Na popyt konsumencki w Europie od II kw. br. negatywnie wpływa wojna i inflacja, choć zapotrzebowanie na modele biznesowe nadal jest wyższe niż rok temu. Jednak większość zamówień na sprzęt dla firm została zrealizowana do końca II kw. br., a dynamika nowych zakupów siada. Dobra wiadomość jest taka, że zmniejszyło się zatłoczenie portów i niedobór kontenerów. W II kw. br. czas transportu monitorów z Chin do Europy skrócił się o około 2 – 3 tygodnie w porównaniu do I kw. br. Ponieważ popyt słabnie, poziom zapasów wszystkich marek gwałtownie wzrósł. Zdaniem analityków najszybszym sposobem na opróżnienie magazynów jest ograniczenie zakupów komponentów i wprowadzenie agresywnych promocji. Jednak strategia, którą markowi producenci stosują do kontrolowania zapasów, może zwiastować „szczyt sezonu bez szczytu” – zapowiadają analitycy.

Bez recesji na polskim rynku PC

Sprzedaż komputerów przez dystrybutorów w Polsce wzrosła w II kw. 2022 r. o 8,7 proc. rok do roku – ustalił Context. Polski rynek wyróżniał się na plus na tle Europy, gdzie spadek był wyraźny. Dystrybutorzy dostarczyli klientom o 15 proc. mniej notebooków oraz o 7 proc. mniej desktopów. W większości krajów sprzedaż na rynku PC w minionym kwartale była niższa niż w analogicznym okresie poprzedniego roku.

Jednakowoż pod względem wartości sprzedaży nie było tak źle. W przypadku notebooków „dołek” okazał się 4-procentowy, natomiast obrót na desktopach był podobny jak przed rokiem. To z jednej strony efekt rosnących cen sprzętu, ale też zmiany miksu produktowego, a więc wzrostu udziału modeli z wyższych półek. Tym niemniej w wielu krajach europejskich są już nadmiarowe zapasy sprzętu, głównie konsumenckiego. Co gorsza, pod koniec kwartału odnotowano słabnięcie popytu ze strony klientów biznesowych ze względu na panującą niepewność w gospodarce. Dobrą wiadomością jest natomiast znaczna poprawa dostępności pecetów. Źródło: Context

Rynek Pro AV pokaże swą moc

Przychody z profesjonalnych systemów AV w 2022 r. przekroczą poprzedni szczyt z 2019 r. – prognozuje organizacja branżowa Avixa. Po silnym 2021 r., kiedy wzrost przychodów z „pro AV” przekroczył oczekiwania i osiągnął 11 proc., w roku 2022 zanosi się na to, że wydatki osiągną nie widzianą dotąd wartość 263 mld dol. Wprawdzie w nadchodzących latach wzrost osłabnie, ale nadal będzie niemały – średnio 5,9 proc. rocznie w latach 2022–2027 – twierdzi Avixa. Nawet w czasach spowolnienia gospodarczego wydatki na profesjonalne AV nadal zatem będą rosnąć szybciej niż PKB większości krajów. Region EMEA, mimo skutków wojny, również powinien osiągnąć solidny wzrost. Do tej pory silnie inwestowano w rozwiązania, które pomagały przystosować się do pandemii, takie jak wideokonferencje i edukacja. Teraz popyt przenosi się między innymi na pro AV, wykorzystywane podczas różnych wydarzeń i instalowane w obiektach. Ten segment znów rozkwitł i ma wzrosnąć z 30,7 mld dol. w 2022 r. do 47,2 mld dol. (średnio 9 proc. co roku) w 2027 r. Wydatki w sektorze transportu zwiększą się z 11,8 mld dol. do 18,3 mld dol. w 2027 r. (6,8 proc. co roku). Z uwagi na koniec lockdownów będą spadać natomiast nakłady na rozwiązania „pro AV” kupowane dotąd do domów. Hamulcem projektów pozostaną jednak problemy z łańcuchem dostaw. Co gorsza, osiągają szczyt właśnie teraz, gdy popyt jest rekordowy.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Co z drukowaniem w biurze? pochodzi z serwisu CRN.

]]>Nie oznacza to jednak, że coraz bardziej cyfrowe biuro będzie mogło zupełnie pozbyć się drukowania. W wielu branżach i sektorach gospodarki nadal wymaga się fizycznej dokumentacji. Jeśli IDC przewiduje, że w skali globalnej użytkownicy końcowi wydrukują w 2025 roku 2,3 biliona stron (co daje 4,4 miliona stron na minutę), to trudno mówić o śmierci druku.

Jednakże, nawet jeśli biura nie pozbędą się papieru, to zmieni się sposób korzystania z rozwiązań druku. Rozproszeni pomiędzy tradycyjne i domowe biura pracownicy mają ograniczony dostęp do drukarek biurowych. Spadać zatem będzie sprzedaż dużych drukarek, które kiedyś były symbolem druku komercyjnego i zajmowały eksponowane miejsca w siedzibach firm i urzędach. Zdaniem obserwatorów rynku w organizacjach będzie zachodzić stopniowa wymiana pojedynczych dużych i bardzo wydajnych urządzeń na wiele mniejszych i mniej wydajnych drukarek, lepiej sprawdzających się w rozproszonym, hybrydowym środowisku pracy.

Drugim powodem ograniczania biurowego druku jest przekonanie, że mniejsze zużycie papieru i materiałów eksploatacyjnych jest korzystne dla środowiska, a biuro bez papieru jest ekologiczne. W odpowiedzi na ten zarzut dostawcy twierdzą, że druk jest w rzeczywistości jedną z najbardziej ekologicznych technologii w branży. Przekonują, że drukowanie przeszło długą drogę rozwoju technologicznego, stając się przyjaznym dla środowiska. Co więcej, usługi zarządzania drukiem MPS pozwalają mieć pełną kontrolę nad całkowitym kosztem posiadania rozwiązania do druku i dają możliwość wyeliminowania niepotrzebnych wydatków i zwykłego marnotrawstwa.

Widać też, że producenci drukarek chętnie sponsorują różne działania proekologiczne, podkreślając swoje zaangażowanie w zrównoważony rozwój oraz opracowywanie materiałów i technologii, które będą miały coraz mniejszy wpływ na środowisko.

Te same problemy

Jeśli chodzi o bieżące trendy rynkowe i sprzedażowe, to branża druku (podobnie jak większość innych z obszaru IT) w ostatnim roku przeżywała trudniejszy okres związany z zakłóceniami łańcucha dostaw i zwiększonymi kosztami transportu. Do tego doszedł niedobór komponentów i surowców, począwszy od mikroczipów i wyświetlaczy LCD po oleje używane do produkcji materiałów eksploatacyjnych. Wyzwania te doprowadziły do niedoboru produktów na rynku drukarek, zwłaszcza w sferze konsumenckiej, a także wzrostu cen. Jak twierdzą analitycy Contextu, taka sytuacja może przeciągnąć się na cały 2022 rok, ale skala i zakres problemów będą zależeć od producenta oraz kraju, w którym produkowane są dane modele drukarek.

– Kłopoty z dostępnością urządzeń były zauważalne i wynikały nie tylko z braku komponentów czy zakłóceń w łańcuchach dostaw, ale także ze zwiększonego popytu, zwłaszcza w obszarze urządzeń dla domu i mikrofirm. Warto przy tym podkreślić, że czas pandemii udowodnił, iż druk wcale nie odszedł do lamusa. Obecnie płynność dostaw poprawia się z miesiąca na miesiąc i dostępność na poziomie z początku 2020 powinniśmy uzyskać już jesienią. Z drugiej strony warto pamiętać, że życie już parokrotnie weryfikowało optymistyczne prognozy, dlatego warto podchodzić do nich z rezerwą – mówi Krzysztof Janiec, MPS Sales Specialist w Epsonie.

Generalnie, w zeszłym roku popyt dotyczył urządzeń konsumenckich klasy podstawowej i średniej, co wciąż było związane z zapotrzebowaniem na pracę i naukę w domu. Dużym zainteresowaniem klientów cieszyły się atramentowe drukarki wielofunkcyjne (MFP) i sprzęt umożliwiający łatwe uzupełnianie atramentu, ponieważ klienci skłaniali się ku produktom o niskich kosztach eksploatacji.

Segment biznesowy natomiast cierpiał w 2021 roku na brak popytu, choć stopniowy powrót do biur w drugiej połowie zeszłego roku doprowadził do nieznacznej poprawy sytuacji. Obecnie powinno być lepiej, choć – zdaniem Contextu – wciąż klienci biznesowi kupują wyraźnie mniej drukarek biznesowych niż przed pandemią. Zamiast postawić na nowy sprzęt klient biznesowy nierzadko woli odnowić dzierżawę starszej maszyny.

Biura motorem wzrostu?

Jak twierdzą analitycy, przychody w segmencie konsumenckim urządzeń drukujących pod koniec maja br. przekroczyły po raz pierwszy od dłuższego czasu obroty na maszynach biznesowych. Ostatecznie to jednak biura w najbliższej przyszłości powinny być głównym motorem wzrostu rynku drukarek. Na rynku biznesowym ma przyspieszyć przy tym trend przechodzenia z drukarek jednofunkcyjnych i kopiarek A3 na tańsze, mniejsze urządzenia wielofunkcyjne o formacie A4, które oferują drukowanie, kopiowanie, skanowanie i faksowanie. Oceny analityków znajdują swoje odzwierciedlenie w tym, co mówią sami dostawcy.

Polski rynek drukarek na plusie Jak szacują analitycy Contextu, w maju br. ilościowa sprzedaż urządzeń drukujących wszystkich typów w polskiej dystrybucji zwiększyła się o 6,8 proc. (rok do roku), przy czym w ujęciu wartościowym wynik był nieco lepszy (8,9 proc.). To oznacza, że polscy klienci „spisali się” lepiej niż w większości krajów europejskich, gdzie analitycy odnotowali spadki. Punktem zwrotnym w połowie kwietnia br. była – zdaniem Contextu – większa dostępności produktów: poszerzyły się wąskie gardła w dostawach, a sprzedaż przyspieszyło zarówno odrabianie zaległości w zamówieniach, jak i zwiększony popyt, zwłaszcza na konsumenckie drukarki SFP ze zbiornikami z atramentem. W sumie przychody ze sprzedaży jednofunkcyjnych modeli atramentowych (SFP) za pośrednictwem europejskich dystrybutorów znacznie wzrosły od połowy kwietnia br. z powodu poprawy podaży i popytu konsumenckiego. W końcu maja br. przychody z tego sprzętu były już o 15 proc. wyższe niż przed rokiem. Dzięki temu przychody w segmencie konsumenckim urządzeń drukujących pod koniec maja br. po raz pierwszy od dłuższego czasu były wyższe niż obroty na maszynach biznesowych. Wzrost cen również odegrał znaczącą rolę w generowaniu przychodów w ostatnich tygodniach. Z danych wynika, że modele A4 radzą sobie teraz znacznie lepiej niż urządzenia A3 i to także jest skutek popytu w segmencie konsumenckim, co dotyczyło zwłaszcza modeli atramentowych.

– Dziś wartością są nie same wydruki, ale dane i dostęp do nich. To, czy są na papierze, czy w formie cyfrowej, jest drugorzędne, dlatego praktycznie 100 procent sprzętu ma funkcję skanowania. Ponieważ jedno kompaktowe urządzenie wielofunkcyjne zawsze będzie bardziej oszczędne niż kilka bardziej wyspecjalizowanych, to zainteresowaniem cieszą się „kombajny”, płynnie łączące świat analogowy i cyfrowy obieg dokumentów – twierdzi Krzysztof Janiec.

Nadal najpopularniejszym wyborem w przypadku drukowania stron w czerni i bieli są drukarki laserowe. Także dostawcy drukarek atramentowych mogą liczyć na zainteresowanie ze strony klientów, choćby ze względu na niskie koszty napraw i serwisowania. Obserwatorzy rynku oceniają, że sprzedaż nowych urządzeń atramentowych – o większych prędkościach drukowania, niższych kosztach druku w przeliczeniu na stronę i większej liczbie wydruków – będzie w segmencie biznesowym rosnąć.

– Jeśli chodzi o użytkownika biurowego, nie widzimy wielu zmian w procesie zakupu i różnorodności sprzętu drukującego w porównaniu z sytuacją sprzed pandemii. Jedyna i istotna zmiana to przede wszystkim znaczne zainteresowanie rozwiązaniami kompaktowymi kosztem dużych urządzeń korytarzowych. Ponadto, widzimy zainteresowanie w zakresie relokacji sprzętu z biura do domu przy zachowaniu kontroli nad procesem wydruku – twierdzi Piotr Baca, Country Manager w Brotherze.

Z kolei zdaniem Michała Lewińskiego, Deputy Purchasing Directora w AB, po zaspokojeniu potrzeb popytowego piku, który wynikał z masowego przechodzenia na pracę zdalną, sytuacja powraca do normy. Dystrybutor już widzi niewielki spadek w segmencie SOHO i wzrost sprzedaży produktów biznesowych.

– Klienci wybierają teraz urządzenia świadomie i poza ceną samego sprzętu zwracają uwagę na koszty użytkowania – ocenia obecny stan rynku Michał Lewiński.

Artykuł Co z drukowaniem w biurze? pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

Spośród systemów wykorzystywanych w polskich firmach najbardziej rozpowszechnione są ERP-y (ma je 46 proc. firm), Business Intelligence (46 proc.) oraz CRM-y (41 proc.). Ich posiadanie lub trwający proces wdrożenia zadeklarowała w sumie połowa ankietowanych – według raportu KPMG, opracowanego we współpracy z Microsoftem. Na dalszych miejscach znalazły się BPM-y (29 proc.) i SCM-y (24 proc.). Ponadto większość przedsiębiorstw korzysta z rozwiązań chmurowych (już 63 proc. firm zadeklarowało ich wdrożenie, z czego co piąta przynajmniej w dużym stopniu). Liderem wykorzystania chmury jest sektor IT, media i komunikacja (91 proc. poziom adopcji). Rozwiązania mobilne, takie jak aplikacje na smartfony i tablety, okazały się drugie pod względem popularności (57 proc.). Firmy pytane o wagę, jaką będą przykładać do rozwoju technologii cyfrowych w poszczególnych obszarach ich organizacji w ciągu najbliższych 12 miesięcy, wskazały przede wszystkim obsługę klienta (39 proc.), sprzedaż i marketing (34 proc.), operacje wewnętrzne (33 proc.) oraz zarządzanie operacyjne i produkcję (27 proc.).

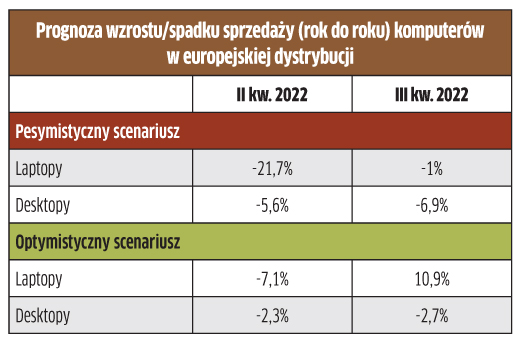

Scenariusze dla europejskiego rynku PC

W powyższym przypadku dla laptopów zakładane są spadki w II i III kw. br. i powrót do niewielkiego wzrostu w IV kw. 2022 r. oraz I kw. 2023 r. W przypadku komputerów stacjonarnych spadki z II i III kw. br. zostałyby jedynie zmniejszone w kolejnych kwartałach, ale wynik i tak nie byłby dodatni. Optymistyczny scenariusz zakłada poprawę podaży i popytu na desktopy, spadki cen, wyprzedaż nadmiarowych zapasów w II kw. br. i mniejszy wpływ takich czynników jak inflacja. W tej sytuacji sprzedaż laptopów może silnie wzrosnąć już w III kw. 2022 r., po czym ustabilizuje się w IV kw. 2022 r. i wyhamuje w I kw. 2023 r. Natomiast desktopy miałyby wrócić do wzrostów w IV kw. 2022 r.

Firmy marnują miliony dolarów

Aż 81 proc. przedsiębiorstw doświadczyło niepowodzenia projektów cyfrowej transformacji, ich opóźnień lub ograniczeń w ciągu ostatniego roku. Średni koszt takich problemów wyniósł 4,12 mln dol. – wynika z badania Couchbase. Jak się okazuje, 82 proc. firm nie mogło realizować zamierzonych projektów digitalizacji z takich powodów, jak: brak zasobów lub funduszy (26 proc.), brak umiejętności (24 proc.) i złożoność wdrożenia (23 proc.). Konsekwencje tych nieudanych projektów mogą być dużo większe niż tylko zmarnowane pieniądze. Otóż 55 proc. przedsiębiorstw, które miały problem z transformacją cyfrową, musiało opóźnić realizację swoich celów strategicznych o co najmniej trzy miesiące lub całkowicie z nich zrezygnować. Inne negatywne skutki to: utrata fachowców od IT (41 proc.) lub z innych obszarów działalności firmy (40 proc.), kłopoty z zabezpieczeniem finansowania lub IPO (31 proc.), wycofanie się z biznesu lub wchłonięcie przez konkurenta (26 proc.).

Źródło: Couchbase, raport „Digital Transformation – Lessons Learned and Strategic Setbacks” (w badaniu Vanson Bourne wzięło udział 650 decydentów ds. cyfrowej transformacji w firmach w USA i na największych rynkach europejskich).

Brak fachowców i regulacje barierą dla chmury

Największą zaletą chmury jest jej skalowalność i pojemność (53 proc.), zwinność (50 proc.) oraz poprawa dostępności i ciągłości biznesowej (45 proc.) – wynika z danych Fortinetu, który przeprowadził badania wśród specjalistów ds. bezpieczeństwa IT. Z kolei wśród największych problemów, napotkanych podczas wdrażania środowiska chmurowego, ankietowani wymieniali najczęściej brak odpowiedniej jego widzialności, wysokie koszty, brak odpowiedniej kontroli i bezpieczeństwa. Są też czynniki, które spowalniają lub zatrzymują wdrożenia chmury. Dotyczą one nie tyle technologii, co ludzi i procesów. Głównym hamulcem okazuje się brak wykwalifikowanego personelu (40 proc. wobec 37 proc. w ub.r.). Wynika z tego, że podnoszenie kwalifikacji pracowników i pozyskiwanie fachowców z zewnątrz przyspieszą planowane projekty.

Polski przemysł dąży do optymalizacji procesów

Digitalizacja dla polskich firm produkcyjnych wiąże się przede wszystkim z optymalizacją procesów – wynika z badania PMR dla Dassault Systèmes. Oczekują one ułatwienia dostępu do informacji, optymalizacji przepływu pracy i zwiększenia efektywności działania organizacji. Kluczowe dla firm jest całościowe spojrzenie na cyfrową transformację i integracja technologii ze środowiskiem biznesowym i pracowniczym. Respondenci pozytywnie oceniają wpływ korzystania z platform cyfrowych na efektywność pracy – poprawę kooperacji pomiędzy poszczególnymi działami przedsiębiorstwa (82 proc.) i relacji z klientami (75 proc.) oraz usprawnienie procesu podejmowania decyzji (77 proc.). Ponad 60 proc. ankietowanych firm planuje rozszerzać korzystanie z cyfrowych platform w kolejnych latach. Źródło: PMR na zlecenie Dessault Systèmes, raport „Transformacja organizacyjna przedsiębiorstw przemysłowych w Polsce”

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Polska w czołówce wzrostów na rynku drukarek pochodzi z serwisu CRN.

]]>Polski rynek urządzeń drukujących znów pokazał silny popyt. W czerwcu br. sprzedaż w dystrybucji zwiększyła się o 4,6 proc. rok do roku, ale w ujęciu wartościowym o 17 proc. r/r, do czego przyczyniły się rosnące ceny sprzętu i zmiana miksu produktowego. Jeśli chodzi o przychody, polski rynek był jednym z czterech na 22 analizowane kraje europejskie, który wyszedł na plus w czerwcu br. – według Contextu.

Odbicie w Europie, ale wynik kwartału pod kreską

Przychody na wielofunkcyjnych modelach atramentowych (MFP) za pośrednictwem europejskich dystrybutorów wzrosły w ostatnich tygodniach minionego kwartału, ale nie na tyle, aby w II kw. 2022 r. zwiększyła się sprzedaż sprzętu w ujęciu rok do roku.

Dlaczego natąpiła poprawa

Spadek w ujęciu wartościowym złagodziły natomiast rosnące ceny oraz inny asortyment kupowanych produktów. Context odnotował wzrost zapotrzebowania na wysokiej klasy drukarki konsumenckie i urządzenia biznesowe średniej i wyższej klasy, częściowo ze względu na ponowne otwieranie biur.

Segment atramentowych urządzeń wielofunkcyjnych skorzystał również z niedoboru niektórych modeli laserowych. Pozytywnie wpłynęło na sprzedaż także zmniejszanie zaległości w zamówieniach i znacznie zwiększony popyt w sektorze publicznym.

To dobra wiadomość dla kanału sprzedaży, ponieważ atramentowe urządzenia wielofunkcyjne odpowiadają za ponad 70 proc. sprzedaży pod względem wolumentów i prawie 50 proc. pod względem przychodów w Europie.

Drukarki atramentowe A4 mają ostatnio większy wpływ na przychody niż modele A3, zwłaszcza w małych firmach poszukujących wysokiej klasy urządzeń konsumenckich i biznesowych.

Odnotowano też odbicie w sprzedaży drukarek atramentowych z wkładami, zwłaszcza urządzeń wielofunkcyjnych, na większości głównych rynków europejskich.

Rynek konsumencki osiąga punkt nasycenia

W ostatnich tygodniach nastąpił dramatyczny według Contextu spadek sprzedaży drukarek klasy podstawowej w Europie. Jednak i w tym przypadku przychody spadały znacznie wolniej dzięki wzrostom cen.

Zapotrzebowanie na podstawowe drukarki biznesowe również skurczyło się, co doprowadziło do spadku przychodów o 9 proc. r/r w II kw. 2022 r.

Materiały eksploatacyjne gorzej od oczekiwań

Sprzedaż jednostkowa materiałów eksploatacyjnych również gwałtownie spadła w II kw. 2022 r. w europejskiej dystrybucji (-18 proc. r/r), przy czym znaczący wpływ miał niższy popyt na wkłady atramentowe.

Jednak przychody z materiałów zmniejszyły się wyraźnie mniej (-7 proc. r/r), ze względu na wzrost sprzedaży drogich tonerów do biznesowych drukarek laserowych.

„Dane dotyczące wolumenu sprzedaży materiałów eksploatacyjnych za II kw. 2022 r. są znacznie gorsze niż oczekiwano, nawet w pesymistycznym scenariuszu” – twierdzi Antonio Talia, szef analityków biznesowych Contextu.

„Inaczej jest jeśli chodzi o sprzęt. Dane dotyczące sprzedaży jednostkowej i przychodów za II kw. br. były bardzo zbliżone do optymistycznych prognoz” – dodaje.

Artykuł Polska w czołówce wzrostów na rynku drukarek pochodzi z serwisu CRN.

]]>Artykuł Polski rynek drukarek wyszedł na plus pochodzi z serwisu CRN.

]]>Polscy klienci spisali się lepiej niż w większości krajów europejskich, gdzie analitycy odnotowali spadki.

Sprzęt atramentowy pociągnął wynik

W sumie przychody ze sprzedaży jednofunkcyjnych modeli atramentowych (SFP) za pośrednictwem europejskich dystrybutorów znacznie wzrosły od połowy kwietnia br. z powodu poprawy podaży i popytu konsumenckiego – według Contextu. W końcu maja br. przychody z tego sprzętu były już o 15 proc. wyższe niż przed rokiem.

Punkt zwrotny. Przychody konsumenckie przebiły biznesowe

Zdaniem Contextu punkt zwrotny w połowie kwietnia br. był konsekwencją dostępności produktów: poszerzyły się wąskie gardła w dostawach, a sprzedaż przyspieszyło zarówno odrabianie zaległości w zamówieniach, jak i zwiększony popyt, zwłaszcza na konsumenckie drukarki SFP ze zbiornikami z atramentem.

Dzięki temu przychody w segmencie konsumenckim urządzeń drukujących pod koniec maja br. przekroczyły po raz pierwszy od dłuższego czasu obroty na maszynach biznesowych. Wzrost cen również odegrał znaczącą rolę w generowaniu przychodów w ostatnich tygodniach.

A4 lepiej niż A3

Z danych wynika, że modele A4 radzą sobie teraz znacznie lepiej niż urządzenia A3 i to także jest skutek dobrej sprzedaży konsumenckiej, zwłaszcza modeli atramentowych.

Artykuł Polski rynek drukarek wyszedł na plus pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

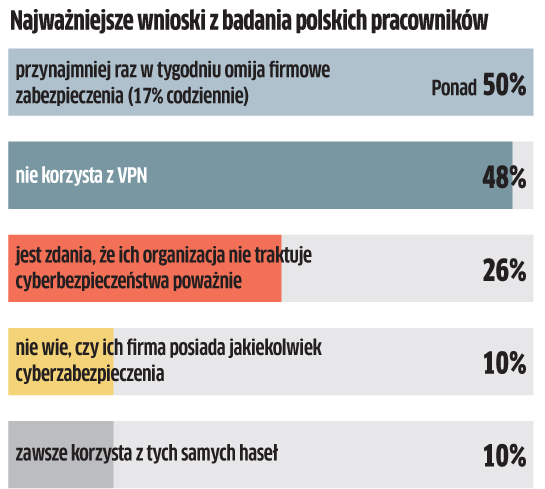

Polscy pracownicy pilnie potrzebują szkoleń z zakresu ochrony cyfrowej, bo mają sporo ryzykownych nawyków, a firmy powinny tworzyć politykę bezpieczeństwa tak, aby w minimalnym stopniu wpływała ona na efektywność i czas pracy – twierdzą analitycy Cisco. Więcej niż 50 proc. polskich pracowników przyznaje, że omija firmowe zabezpieczenia przynajmniej raz w tygodniu. Co nie powinno dziwić, skoro 20 proc. twierdzi, że wykonywanie zadań w sposób bezpieczny jest skomplikowane, a około 10 proc. narzeka, że zabiera im cenny czas (według 40 proc. pytanych codziennie od 5 do 10 minut, a według 23 proc. do 15 minut). Pracownicy robią więc, co mogą, żeby ułatwić sobie życie: 10 proc. zawsze korzysta z tych samych haseł, zaś 28 proc. zapisuje je ręcznie. Tylko 22 proc. zdalnych pracowników wie o istnieniu w ich firmie systemów pojedynczego logowania, które pozwalają na bezpieczny dostęp do różnych platform i aplikacji. Z kolei około 50 proc. korzysta z VPN i uwierzytelniania wieloskładnikowego.

Rekordowe pieniądze dla polskich startupów

Choć w mediach zaczęły pojawiać się opinie o rychłym pęknięciu bańki na polskim rynku funduszy VC, jak na razie załamania nie widać. Przeciwnie, wartość inwestycji venture capital w Polsce w I kw. 2022 roku przekroczyła 1,1 mld zł. To najmocniejsze otwarcie roku w historii jest efektem 98 transakcji, w które zaangażowanych było 101 funduszy. Nawet odliczając megarundy – ponadstandardowe transakcje (outliers), wzrost w I kw. 2022 roku (599 mln zł) wobec I kw. 2021 roku (243 mln zł) jest ponad dwukrotny. W sumie wartość inwestycji w jeden kwartał wyniosła niemal tyle, ile w całym 2019 roku. W tym 43 proc. zainwestowanych środków w I kw. br. to kapitał publiczno-prywatny, a udział międzynarodowych funduszy wartościowo wyniósł 53 proc. Z kolei 86 z 98 transakcji bazowało na kapitale publiczno-prywatnym. Przy czym aż 85 przeprowadziły polskie zespoły. Największa transakcją w I kw. 2022 roku była runda zamknięta przez polsko-fiński ICEYE, który pozyskał ponad 560 mln zł.

Dekada hossy dla integratorów

Integratorzy powinni zapiąć pasy i przygotować się na lata wzrostu przychodów – twierdzą analitycy Grand View Research. Otóż obroty na rynku integracji systemów mają zwiększać się co roku średnio o 13,2 proc., osiągając wartość blisko 1 bln dol. (955,21 mld dol.) w 2030 r. Najważniejsze czynniki generujące popyt to zdaniem analityków rosnąca popularność chmury i wirtualizacji oraz potrzeba wdrażania tanich i energooszczędnych procesów produkcyjnych. Nowych możliwości można spodziewać się chociażby w takich obszarach, jak: CBS (Cloud Service Brokerage), BEMS (Building Energy Management Systems) i CPS (Cyber-Physical System). Coraz wyżej cenione będzie fachowe doradztwo, a już w 2021 roku udział konsultingu w rynku oszacowano na ponad 30 proc. Wzrost znaczenia doradztwa jest związany z wyzwaniami dotyczącymi złożoności infrastruktury IT. Analitycy oczekują, że segment IT i telekomunikacyjny odnotuje znaczny wzrost – przeciętnie o 15,6 proc., m.in. ze względu na rozwój infrastruktury 5G, co z kolei będzie wiązać się z intensywnym wykorzystaniem danych w sieciach. Źródło: Grand View Research

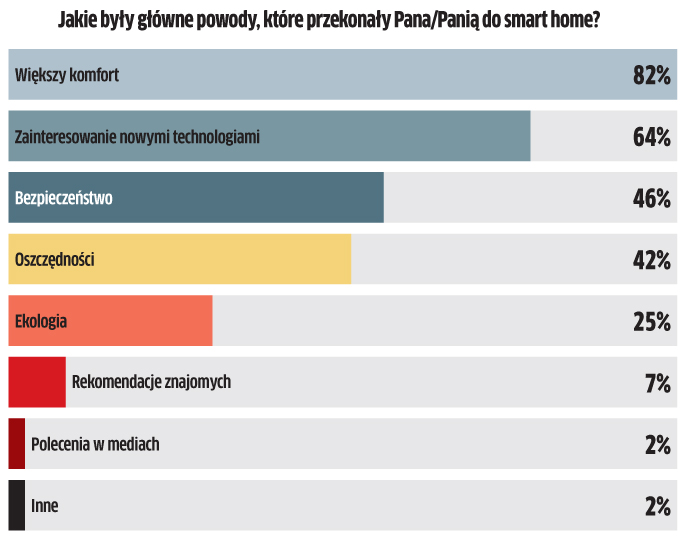

Smart home: ludzie chcą komfortu i bezpieczeństwa

Według Oferteo.pl w 2021 roku 30 proc. respondentów budujących dom zdecydowało się na wdrożenie rozwiązań smart home. Co ciekawe, 65 proc. użytkowników było w pełni zadowolonych z zakupionych urządzeń, zaś 17 proc. przyznało, że spełniły ich oczekiwania tylko częściowo. Co istotne, większość ankietowanych (65 proc.) planuje w przyszłości rozbudować swój system smart home. Wśród nich 33 proc. chce zamontować inteligentne oświetlenie, 31 proc. zawory i zraszacze ogrodowe, a 28 proc. – alarmy i narzędzia do sterowania ogrzewaniem. Dla osób instalujących rozwiązania inteligentnego domu wyraźnie wzrosła potrzeba bezpieczeństwa. W 2021 roku było ono głównym powodem inwestycji dla 46 proc. respondentów. To o 10 pp. więcej niż w roku 2020. Z kolei 64 proc. pytanych twierdzi, że decydujące było ich zainteresowanie nowymi technologiami i tutaj wzrost wyniósł 14 pp. Zdecydowanie największy wpływ na decyzję o wdrożeniu nadal ma jednak potrzeba komfortu.

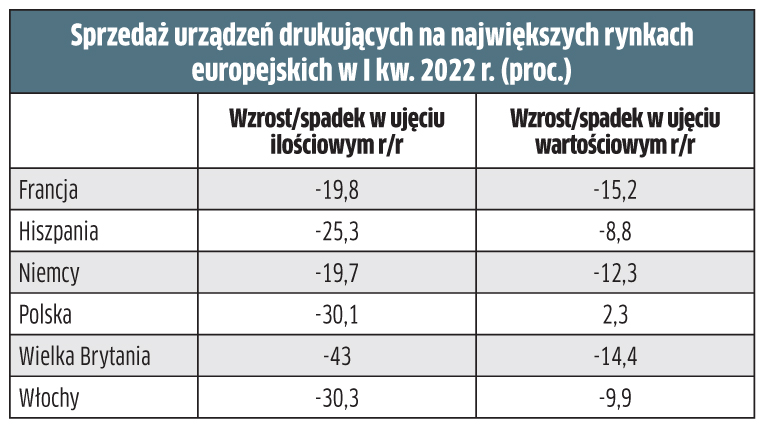

Polski rynek drukarek zabłysnął w Europie

Sprzedaż urządzeń drukujących na polskim rynku spadła w I kw. 2022 roku o 30 proc. – wynika z danych Contextu. Jednak mimo tak głębokiego dołka, wartość tego segmentu rynku wzrosła o 2,3 proc. Dodatni wynik wyróżnia nasz kraj w Europie. Na 22 analizowane państwa tylko cztery (Polska, Szwecja, Łotwa i Litwa) osiągnęły wzrost wartości sprzedaży. Natomiast wolumeny spadły wszędzie, i to porządnie. W sumie Europie w I kw. 2022 roku sprzedano o 29 proc. mniej maszyn drukujących niż rok wcześniej, jednak w ujęciu wartościowym dołek był wyraźnie mniejszy, bo 10-procentowy. Ta różnica wynika z większego udziału w sprzedaży modeli ze środkowej i górnej półki, a ponadto wzrosły ceny sprzętu. Warto przy tym podkreślić, że w ocenie ekspertów rynek tanich urządzeń konsumenckich został nasycony. Spory dołek na wolumenach to także skutek niedostatecznej podaży drukarek w związku z niedoborem komponentów.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Spadek sprzedaży drukarek w Polsce o 36 proc. pochodzi z serwisu CRN.

]]>Analogiczny trend zaobserwowano w całej Europie. Z tym że przychody z dystrybucji drukarek biznesowych w Europie okazały się znacznie wyższe niż w przypadku urządzeń konsumenckich. Stało się tak dzięki dobrym wynikom sprzedaży laserowych drukarek (SFP).

Przychody z biznesowego segmentu druku w europejskiej dystrybucji przewyższyły w styczniu średnie tygodniowe przychody z 2021 r. i nadal rosną – ustalił Context.

Spadek ilości maszyn biznesowych i konsumenckich

Wolumen sprzedaży zarówno drukarek biznesowych, jak i konsumenckich był niższy w styczniu 2022 r. w porównaniu z ub.r., ale w segmencie biznesowym spadek okazał się mniejszy.

Dlaczego wzrosła wartość sprzedaży maszyn biznesowych

„Przychody wzrosły dzięki różnemu asortymentowi produktów, obejmującemu więcej urządzeń z wyższej półki, oraz wzrostom cen urządzeń klasy podstawowej i średniej. Na ten ostatni trend wpłynął niedobór drukarek konsumenckich w tym samym przedziale cenowym — zwłaszcza laserowych SFP” — wyjaśnia Antonio Talia, szef analityków biznesowych Contextu.

Brakuje drukarek atramentowych

Mimo topniejących wolumenów, przychody we wszystkich kategoriach urządzeń wykazywały tendencję wzrostową od początku 2022 r. – podaje Context. Jednak w tyle w tym zestawieniu najbardziej pozostają drukarki atramentowe – z powodu niedoborów produktów w poprzednich miesiącach.

Laserowe SFP wiodą prym pod względem przychodów

Z kolei laserowe drukarki (SFP) wykazują średnią wartość sprzedaży już o 20 proc. wyższą niż średnia z 2021 r. (chodzi o wskaźniki tygodniowe). Wynika to według ekspertów ze wzrostu cen konsumenckich jak i biznesowych drukarek klasy podstawowej w wyniku niedoborów produktów.

MŚP kupują sprzęt do biur

Wyższe przychody ze zbytu sprzętu to również rezultat większej sprzedaży urządzeń biznesowych średniej i wyższej klasy, zwłaszcza wśród małych i średnich firm, ze względu na ponowne otwarcie biur.

Spada liczba wydrukowanych stron

Według ustaleń Contextu dla rynków europejskich średnia liczba wydrukowanych stron spadła w styczniu 2022 r. o -3 proc. rok do roku. Wskaźnik ten jest obliczany na podstawie wydajności wkładów i tonery oraz ilości sprzedanych materiałów eksploatacyjnych.

Spadek był spowodowany głównie ujemnymi wynikami tonerów, gdzie odnotowano dołek o -3,3 proc. r/r.

Dolewany atrament nadal w trendzie wzrostowym

Z kolei w segmencie atramentowym odnotowano mniej więcej taką samą liczbę wydrukowanych stron jak rok wcześniej. Dzieje się tak pomimo dużej wydajności systemów druku z dolewanym atramentem, które nadal zyskują udział w rynku, w porównaniu z wkładami do drukarek atramentowych.

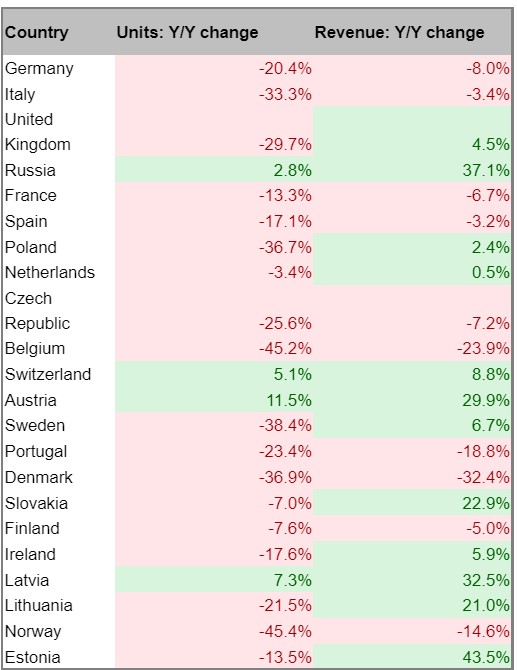

Sprzedaż urządzeń drukujących w dystrybucji w Europie w styczniu 2022 r.

Artykuł Spadek sprzedaży drukarek w Polsce o 36 proc. pochodzi z serwisu CRN.

]]>Artykuł Spory spadek sprzedaży sieciówki w polskiej dystrybucji pochodzi z serwisu CRN.

]]>Sprzedaż produktów sieciowych dla przedsiębiorstw na polskim rynku w IV kw. 2021 r. skurczyła się o 17,4 proc. wobec ub.r. – według danych Contextu z dystrybucji. W całym roku wynik wyniósł -2,6 proc. Czyli w końcu roku dołek pogłębił się.

Polski rynek wylądował więc sporo niżej, niż średnia w Europie, gdzie spadek w IV kw. 2021 r. wyniósł -0,5 proc. r/r, a w całym roku był 5,9 proc. wzrost.

Według analizy spadek był spowodowany nie tylko problemami z dostępnością, które zresztą nie znikną w tym roku.

„Trudności z dostawami będą się utrzymywać przez cały 2022 r. Natomiast długoterminowy trend w kierunku pracy hybrydowej i zmniejszenie powierzchni biurowej ograniczą inwestycje w infrastrukturę opartą na przełącznikach” – uważa Gurvan Meyer, analityk biznesowy Contextu.

Zwraca jednocześnie uwagę, że w IV kw. 2021 r. wyniki w Europie były wysokie, a minus to efekt porównania z IV kw. 2020 r., gdy ruszyły inwestycje po pierwszej fali Covidu.

Spadek na przełącznikach, rośnie WLAN

Jak ustalono, głównym winowajcą spowolnienia w sieciówce są przełączniki. Przychody z ich sprzedaży w IV kw. 2021 r. w Europie spadły o -2,1 proc.

Z drugiej strony rosną inwestycje w sieć bezprzewodową (+5,7 proc. w IV kw. 2021 r. oraz +13 proc. w całym 2021 r.). Poprawa wobec 2019 r. była jeszcze większa (+17 proc.), co zdaniem analityków dobrze wróży na przyszłość.

Kurczy się rynek serwerów

Co do pozostałych głównych produktów infrastrukturalnych, przychody ze sprzedaży serwerów poprzez europejską dystrybucję zmniejszyły się o -4,4 proc. w 2021 r., ale w IV kw. o -15 proc.

Jako powody wskazano problemy z dostawami i niepewność związaną z pandemią. Jednak to kolejny z rzędu spadkowy rok, co zaczęło się już przed pandemią (-9 proc. r/r w 2019 r. oraz -15 proc. r/r w 2020 r.).

Spadek na serwerach Context tłumaczy długoterminowymi trendami, takimi jak migracja do infrastruktury chmury hybrydowej i coraz bardziej skoncentrowane na oprogramowaniu centra danych, co uderzyło w sprzedaż serwerów lokalnych.

Udział wieżowych maszyn nadal topnieje: z 31 proc. udziału w rynku w I kw. 2021 r. do ok. 25 proc. w IV kw. pod względem wolumenów. Wyjaśniono to trendami wirtualizacji w związku z przejściem do pracy hybrydowej.

| Przychody ze sprzedaży produktów infrastruktury dla przedsiębiorstw w europejskiej dystrybucji (wzrost/spadek rok do roku) |

| IV kw. 2021 r. | Cały rok 2021 | |

| Serwery | -15% | -4,4% |

| Pamięci masowe | -4,2% | 4,6% |

| Przełączniki | -2,1% | bd |

| Infrastruktura Wi-Fi | 5,7% | 13,0% |

Wzloty i upadki pamięci masowej

Sytuacja na rynku pamięci masowych dla przedsiębiorstw nie wyglądała tak źle, jak w przypadku serwerów.

Chociaż przychody ze sprzedaży storage’u w europejskiej dystrybucji rok do roku spadły o -4,2 proc. w IV kw. 2021 r., w całym 2021 r. wynik był 4,6 proc. na plusie.

Tutaj też na sprzedaż negatywnie wpłynęły zaburzenia w łańcuchu dostaw i ograniczenia dla biznesu związane z pandemią, co ma wyjaśniać znaczną część spadku w czwartym kwartale.

HCI w dwucyfrowym dołku

Szczególnie segment HCI odnotował słabe wyniki na poziomie -13 proc. w IV kw. w całej Europie. Przychody ze sprzedaży macierzy w IV kw. 2021 r. były podobne jak przed rokiem, ale wzrosły o 5,1 proc. w całym 2021 r., podczas gdy HCI o 5,3 proc.

Przychody ze sprzedaży produktów sieciowych dla przedsiębiorstw w europejskiej dystrybucji w poszczególnych krajach (wzrost/spadek rok do roku)

| Rynek | IV kw. 2021 r. | Cały rok 2021 |

| Niemcy | 0,2% | 7,7% |

| Wielka Brytania | 19,8% | 5,5% |

| Francja | -4,0% | 11,4% |

| Włochy | 0,6% | 16,1% |

| Hiszpania | -14,5% | 10,8% |

| Holandia | -6,3% | -8,1% |

| Polska | -17,4% | -2,6% |

| Szwajcaria | -11,4% | -4,3% |

| Szwecja | 2,7% | 5,7% |

| Austria | 13,8% | 30,6% |

| Belgia | -19,5% | -7,8% |

| Dania | -1,1% | 11,1% |

| Czechy | 13,4% | 4,5% |

Artykuł Spory spadek sprzedaży sieciówki w polskiej dystrybucji pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

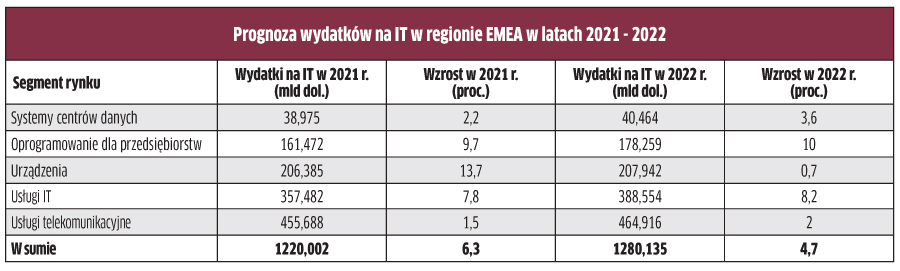

]]>Wzrost wydatków na IT w regionie EMEA w 2022 r. zwolni do 4,7 proc. w porównaniu z bieżącym rokiem – prognozuje Gartner. W 2021 r. oczekiwany jest wynik dodatni na poziomie 6,3 proc. Największa zmiana dotyczy jednak nie tego, ile pieniędzy wchłonie rynek, lecz jak IT będzie finansowane. Według analityków rozwiązania IT to już nie tylko narzędzia służące do wspierania biznesu, ale jego immanentna część, ich finansowanie przechodzi z „rubryki” kosztów operacyjnych (SG&A – koszty sprzedaży i ogólnego zarządu) do kosztów uzyskania przychodów lub kosztów własnych sprzedaży (COGS). W efekcie szefowie IT muszą znaleźć równowagę między oszczędzaniem a zwiększaniem przychodów. Coraz częściej będą więc sięgać po alternatywy w chmurze, aby jak najszybciej pokazać zwrot z inwestycji IT – przewidują eksperci. Co ważne, rozwój chmury zawiera w sobie również ten właśnie finansowy aspekt. Według Gartnera w 2022 r. wydatki na chmurę będą stanowić 12,5 proc. nakładów przedsiębiorstw na IT. Największy wzrost jest przewidywany w przypadku IaaS (+32,3 proc. rok do roku) oraz DaaS (+31,1 proc.).

Notebooki obronią rekord

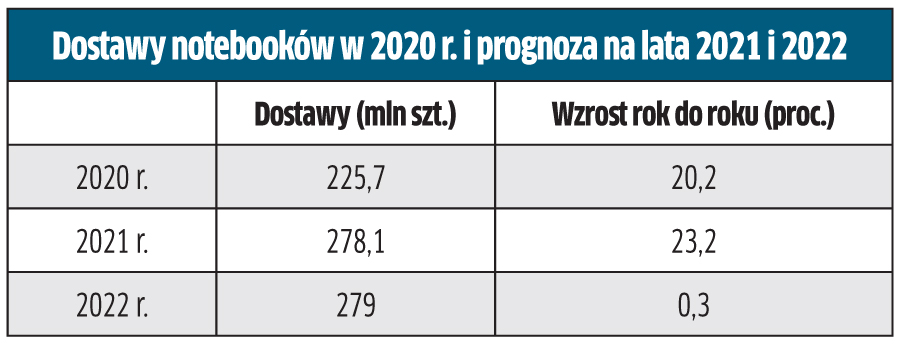

Dostawy notebooków w 2022 r. zwiększą się o 0,3 proc. wobec 2021 r. – prognozuje TrendForce. Niby niewiele, ale trzeba pamiętać, że za nami już 2 lata ponad 20-procentowych wzrostów. Pomimo tego rynek obroni rekordowy poziom z br. Wprawdzie zmniejszy się popyt konsumencki, ale spadek ten zostanie zniwelowany przez wzrost zakupów ze strony przedsiębiorców – prognozują analitycy. Jeśli chodzi o dostępność komponentów, to zanosi się na to, że przynajmniej paneli do wyświetlaczy będzie w nadmiarze. Otóż producenci tych podzespołów tak się rozkręcili w ostatnich latach, że planują dostarczyć w 2022 r. aż 330 tys. paneli do laptopów. Jeśli tyle przenośnych PC nie zjedzie z taśm (a tak przypuszczają analitycy) dojdzie do nadprodukcji i w efekcie do spadku cen tych elementów.

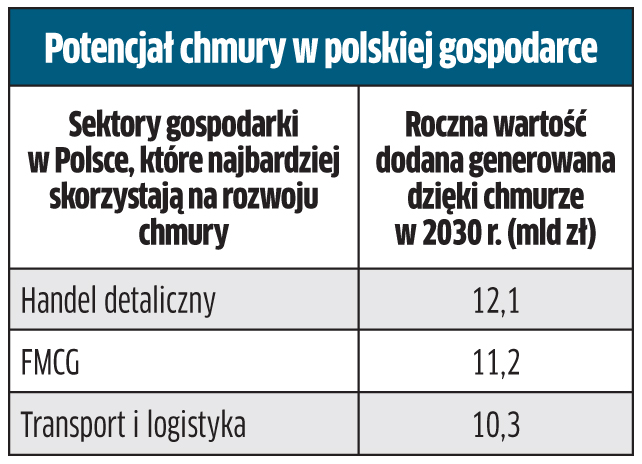

Branże, które najbardziej skorzystają na chmurze

Szersze wykorzystanie technologii chmurowych w segmencie B2B w Polsce może przynieść gospodarce dodatkowo 121 mld zł w 2030 r., czyli 4 proc. PKB – ocenia raport McKinsey & Company. Z tej kwoty 22 mld zł przyniosłaby modernizacja (np. poprzez obniżenie kosztów, cyfryzację działalności operacyjnej firm, redukcję ryzyka i awarii), a 99 mld zł innowacje (w tym wzrost oparty o innowacje takie jak analityka, IoT, automatyzacja, przyspieszenie rozwoju produktu, zwinność operacyjna). Dodatkowy, choć trudny do oszacowania potencjał, mają technologie przyszłości, jakich powstanie lub wdrożenie umożliwi chmura (np. komputery kwantowe, AR-VR, blockchain i in). Prognozuje się, że za niemal dekadę najbardziej skorzystają na chmurze takie branże jak retail, FMCG oraz handel i logistyka. Kolejne miejsce na liście beneficjentów, co ciekawe, zajmuje budownictwo, a dopiero za nim autorzy raportu wymieniają: motoryzację, sektor publiczny, podróże, rolnictwo i przemysł wytwórczy. Jednak by przyspieszyć wdrożenia chmury w kraju, trzeba zdaniem analityków McKinsey’a skoncentrować się na wyeliminowaniu pięciu barier. Są to: brak odpowiedniej wiedzy na temat technologii chmurowych, niepewność regulacyjna, obawy o bezpieczeństwo danych, deficyt kompetencji IT oraz obciążenia finansowe. Przykładowo, dla 42 proc. ankietowanych najważniejszym powodem migracji do chmury są nadal oszczędności. 63 proc. dostawców usług IT przyznaje, że adopcję chmury hamują wymogi dotyczące bezpieczeństwa.

Zespoły bezpieczeństwa IT: szkolenia na nowo

Nie dość, że na rynku mamy do czynienia z deficytem fachowców od bezpieczeństwa IT, to jeszcze ich umiejętności mogą okazać się niewystarczające. W Polsce 85 proc. szefów IT firm z sektora finansowego dostrzega wzrost zagrożeń informatycznych, jednak 90 proc. utrzymuje, że nie ma problemu ze swoimi zabezpieczeniami, a 24 proc. czuje się „bardzo dobrze” ze swoją strategią i regulacjami. Ponadto 79 proc. uważa, że zespoły ds. bezpieczeństwa IT w ich organizacjach mają „wszystkie niezbędne umiejętności” do radzenia sobie z aktualnymi wyzwaniami. Ta pewność przynajmniej częściowo może wynikać z faktu, że wiele firm finansowych w kraju zastępuje VPN usługami opartymi na podejściu zero trust – 33 proc. już je wdrożyło, a 58 proc. ma taki zamiar w ciągu najbliższego roku. Optymizm szefów IT nad Wisłą nie jest jednak bezgraniczny – 61 proc. twierdzi, że w pewnym momencie ich zespoły ds. bezpieczeństwa IT „będą musiały zostać na nowo całkowicie przeszkolone”, a 44 proc. zakłada, że w przyszłości będzie musiało zatrudnić pracowników zewnętrznych, posiadających dodatkowe umiejętności, by zapewnić swoim organizacjom odpowiednie bezpieczeństwo. Źródło: Citrix

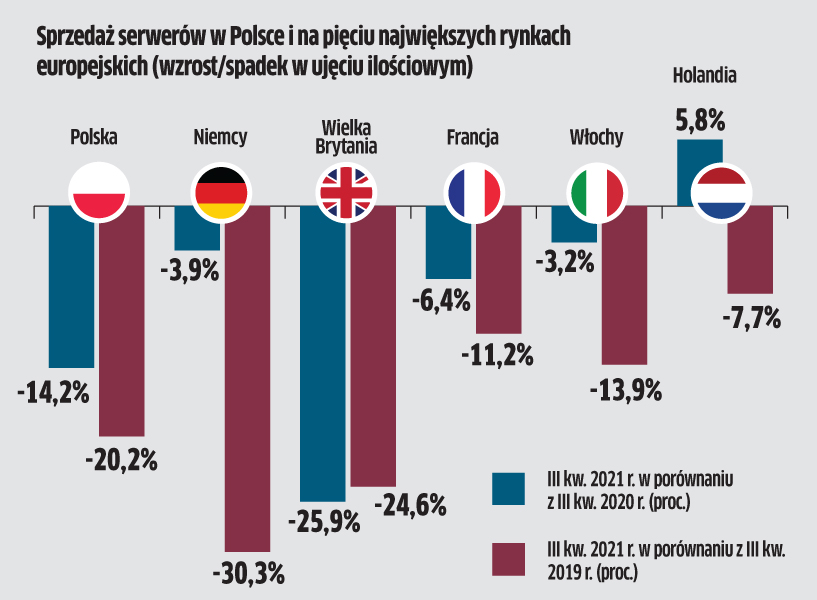

Serwery: największy dołek od 4 lat

Sytuacja na rynku serwerów nie napawa optymizmem – wynika z danych Contextu. W Polsce sprzedaż w dystrybucji w III kw. 2021 r. spadła o 14 proc. rok do roku, przy czym polski rynek rynek nie stanowi wyjątku w Europie. Na Starym Kontynencie w III kw. 2021 r. odnotowano najniższy wolumen sprzedaży od 4 lat (91 tys. szt.). Negatywny wpływ na popyt ma przejście od rozwiązań on-premise do chmury. Poza tym centra danych są coraz bardziej skoncentrowane na oprogramowaniu. Ze względu na powyższe trendy trudno liczyć na znaczący wzrost w najbliższych kwartałach. Nie pomagają też problemy z dostępnością komponentów. Z tego względu większe wzięcie mają konfiguracje typu „weź do magazynu i sprzedaj” niż systemy budowane na zamówienie. W sumie jednak wartość dystrybucji sprzętu sieciowego ogółem wykazuje tendencję wzrostową – biorąc pod uwagę pierwsze cztery tygodnie IV kw. 2021 r. O ile serwery nadal są w dołku, to storage utrzymuje się na poziomie z roku 2020, a najlepsze wyniki odnotowano w segmentach kopii zapasowych i macierzy flash. Dobra wiadomość jest też taka, że rosnące ceny powinny pozytywnie wpłynąć na przychody z sieciówki w kanale sprzedaży w przyszłym roku.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>