Artykuł OVHcloud i Google kończą z partnerstwem pochodzi z serwisu CRN.

]]>OVHcloud i Google Cloud kończą ze współpracą partnerską. Powodem jest spór w kwestii aktualizacji. Amerykański koncern poinformował OVHcloud o zmianie warunków. Chciał sam wykonać te aktualizacje w ramach oprogramowania Anthos. Oznaczałoby to konieczność połączenia infrastruktury obu firm.

Dotychczas francuski operator wprowadzał aktualizacje Google’a z pomocą różnych kluczy USB. Nie zgodził się na nowe wymagania Google’a, stąd decyzja o wygaszeniu współpracy partnerskiej. Według oświadczenia zapadła ona za obopólnym porozumieniem. Jak zapewniono, nie oznacza to zakwestionowania możliwości przyszłej kooperacji

OVHcloud ogłosiła nawiązanie strategicznego partnerstwa z Google Cloud w 2020 r. Zapowiedziano tworzenie wspólnych rozwiązań dla klientów w ramach multi-cloud. Francuska firma dodała nową ofertę hostowanej chmury prywatnej, korzystając z Anthos – jest to platforma chmury hybrydowej, która umożliwia wdrażanie i uruchamianie aplikacji w różnych środowiskach, w tym Google Cloud i on-premise. Tym samym taka infrastruktura działała w Europie, co odpowiadało na wymagania związane z kontrolą danych lokalnych klientów.

Artykuł OVHcloud i Google kończą z partnerstwem pochodzi z serwisu CRN.

]]>Artykuł Integratorzy powinni oświecić prezesów ws. chmury pochodzi z serwisu CRN.

]]>Niemal w połowie (47 proc.) szybko rozwijających się firm, CEO jest liderem w podejmowaniu decyzji dotyczących chmury.

Prawie połowa organizacji (46 proc.) twierdzi, że ich prezes jest mocno zaangażowany w kwestie związane z chmurą, a 26 proc. uważa, że stał się on jednym z kluczowych decydentów w jej sprawie.

Takie zainteresowanie CEO chmurą nie dziwi, skoro niemal wszyscy pytani szefowie uważają, że dostarczanie usług cyfrowych do klientów (94 proc.) i pracowników (95 proc.) jest niezwykle ważne.

Aż 95 proc. jest zgodna co do tego, że monetyzacja danych jest dla przedsiębiorstwa obecnie priorytetem numer 1.

Niemal każda firma zgadza się, że strategia multi-cloud miała pozytywny wpływ na przychody (91 proc.) i rentowność (89 proc.).

„Chmura przestała być wyłącznie opcją w budowaniu struktur IT przedsiębiorstwa. Stała się jego biznesowym fundamentem. Firma tylko w ten sposób może wykorzystać swój pełny potencjał transformacyjny” – twierdzi Arkadiusz Sikora, Country Manager w VMware. – „Ci, którzy tego nie chcą czy nie mogą zrozumieć, wkrótce zaczną odczuwać, jak rywale rynkowi im odjeżdżają”.

Szefowie opóźniają duże firmy

Jednak w organizacjach zatrudniających powyżej 5 tys. pracowników szefowie nie tak chętnie angażują się w chmurę. Jest mniej prawdopodobne, aby to dyrektor generalny był głównym decydentem w zakresie rozwiązań cloud (42 proc.).

Ma to swoje przełożenie na dynamikę wdrożeń rozwiązań tego typu. Wykazano, że firmy te są również bardziej opóźnione w zakresie stosowania technologii chmurowych.

Integratorzy powinni wyciągnąć rękę do prezesów

Nie tylko prezesi mogą być hamulcem zmian. Ponad połowa (55 proc.) respondentów uważa, że ich organizacja nie posiada wewnętrznych kompetencji, które pozwoliłyby im osiągnąć zamierzone cele dotyczące technologii chmurowych.

„O wykorzystaniu konkretnych rozwiązań decyduje już nie tylko dział IT, ale różne jednostki biznesu – od HR przez księgowość po administrację. Dlatego rośnie znacznie integratorów, którzy wspierają firmy w doborze odpowiednich narzędzi i ich implementacji, a także oferują wsparcie już po zakończonej instalacji” – mówi Aneta Bartnicka, prezes NTT Poland.

„Prezesi firm myślą dziś tak: Jeżeli mam skupiać się na rozwoju biznesu, to muszę mieć pewność, że działania operacyjne będą przebiegać sprawnie. Dlatego wolą część prac IT zlecać na zewnątrz” – twierdzi szefowa NTT Poland.

Artykuł Integratorzy powinni oświecić prezesów ws. chmury pochodzi z serwisu CRN.

]]>Artykuł Wzrost wydatków na cloud jest najniższy w historii pochodzi z serwisu CRN.

]]>Mimo dużych liczb jest to najniższy wzrost w historii tego biznesu. Większość głównych dostawców nie osiągnęła docelowych przychodów w kwartale.

Ostrożność firm uderza w popyt na chmurę

Analitycy wskazują negatywny wpływ inflacji i cen energii na decyzje firm. Przedsiębiorcy w niepewnych czasach redukują wydatki, co w krótkim okresie może uderzyć w popyt na usługi w chmurze.

Jednak zapotrzebowanie na cyfryzację firm nadal będzie silne w długim terminie, ponieważ przejście na chmurę pozostaje najlepszym sposobem, w jaki firmy mogą robić więcej za mniej – twierdzi Canalys.

Chmurowym gigantom wzrosną koszty. Ale odbiją to sobie na klientach

Hiperskalowi giganci muszą w najbliższym czasie liczyć się z tym, że koszty pójdą im górę, a jednocześnie wzrost przychodów zwolni. Znajdą jednak sposób na ten problem.

„Przewidujemy, że firmy hiperskalerowe będą musiały podnieść ceny w Europie o 30 proc., aby uwzględnić rosnące koszty energii” – uważa wiceprezes Canalysa, Alex Smith..

Przewidywaniem znacznej podwyżki cen za chmurę Canalys podzielił się również podczas Canalys Forums 2022.

AWS niżej od oczekiwań, Google podkręcił tempo

W wielkiej trójce dostawców AWS osiągnął w III kw. 2022 r. niższy niż oczekiwano wzrost, o 27 proc. r/r. Koncern inwestował w różnych regionach, m.in. w Polsce, uruchomiając Strefę Lokalną w Warszawie.

Microsoft zwiększył przychody z Azure o 35 proc. r/r, zbliżając się tym samym do AWS. Pomogła ma duża liczba odnowień.

Google Cloud przyspieszył tempo wzrostu do 48 proc. Marka jest silna w sektorze konsumenckim, a w III kw. br. zyskała nowe możliwości na rynku publicznym.

Dokąd zmierza chmura

„Google i Microsoft kładły nacisk na rozwój produktów wokół danych i sztucznej inteligencji. Oczekuje się, że przyszły rynek usług w chmurze będzie tworzył wartość dzięki danym i AI” – uważa Yi Zhang, analityk Canalys Research.

Artykuł Wzrost wydatków na cloud jest najniższy w historii pochodzi z serwisu CRN.

]]>Artykuł „Integrator przeprowadzi organizację za rękę przez transformację IT” pochodzi z serwisu CRN.

]]>Korzyści z wielu chmur

Niemal połowa (47 proc.) zdecydowanie zgadza się z tym, że wykorzystanie wielu chmur pozwoli im na maksymalne wykorzystanie danych do wsparcia innowacji i rozwiąże krytyczne kwestie, takie jak suwerenność danych poszczególnych krajów i ich branż. To jedno z największych wyzwań stojących przed europejskimi organizacjami – 95 proc. przyznaje, że jest to problem.

Integrator przewodnikiem

„Już 3 na 4 nabywców chmury korzysta z wielu dostawców. Strategia ta zapewnia większą zwinność, elastyczność i niezależność, lecz oznacza dla firmy wyzwania często przekraczające możliwości działów IT. Dlatego tak istotna jest rola integratora, który przeprowadzi organizację za rękę przez transformację IT” – twierdzi Rafał Sałyga, ekspert w obszarach Cloud & Data Center z NTT Poland.

Bezpieczeństwo i umiejętności głównym wyzwaniem

Oprócz korzyści ankietowani dostrzegają istotne problemy związane z korzystaniem z wielu chmur: bezpieczeństwo (36 proc.), umiejętności (36 proc.), trudności z połączeniem różnych środowisk chmurowych (32 proc.) oraz silosowe rozwiązania w ich własnej organizacji (27 proc.).

Przedsiębiorstwa muszą też poprawić kontrolę wydatków operacyjnych i na bieżąco monitorować koszty związane z multicloud.

Przy czym odpowiednio 77 proc. i 75 proc. badanych przyznaje, że powyższe kwestie są problematyczne, jeśli chcemy, by dane faktycznie generowały wartość biznesową.

Jak osiągnąć pełny sukces

„Kto w pełni wykorzysta zalety wielu chmur przy zarządzaniu danymi i budowie aplikacji, zauważy korzyści w całym biznesie. Do osiągnięcia pełnego sukcesu należy przejąć kontrolę nad tym, gdzie rezydują dane, dać wolność programistom i pełną widoczność administratorom, bez uszczerbku dla bezpieczeństwa, zgodności z regulacjami, suwerenności i dostępności usługodawców” – wylicza Piotr Kraś, menedżer zespołu architektów w VMware.

Wiele chmur, większe zyski

Niemal połowa pytanych uważa, że wykorzystanie wielu chmur miało bardzo pozytywny wpływ na wzrost ich przychodów (47 proc.) i rentowność (44 proc.). Jedynie 5 proc. uważa, że multicloud nie ma krytycznego znaczenia dla sukcesu biznesowego.

Prawie wszyscy są zgodni (87 proc.), że korzyści z multicloud przewyższają wyzwania.

Jak twierdzi, Wojciech Stramski, CEO Beyond.pl, coraz więcej firm w Polsce włącza podejście multicloud do strategii hybrydowej, korzystając z usług globalnych dostawców chmurowych jak i z kolokacji w kraju.

„Sztuka polega na wyborze najlepszych elementów z każdej dostępnej oferty” – zauważa CEO.

————————————————-

Badanie The Multi-Cloud Maturity Index przeprowadził Vanson Bourne na zlecenie VMware wśród 2,4 tys. decydentów biznesowych i IT w Europie między kwietniem a czerwcem 2022 r.

Artykuł „Integrator przeprowadzi organizację za rękę przez transformację IT” pochodzi z serwisu CRN.

]]>Artykuł Pierwszy spadek na usługach IT od 6 lat pochodzi z serwisu CRN.

]]>Globalne wydatki na usługi IT i biznesowe spadły o 3 proc. r/r w III kw. 2022 r., do 23,2 mld dol. – według ISG Index, raportu opracowanego przez Information Services Group.

To pierwszy dołek odnotowany od IV kw. 2016 r., co wyjaśniono rosnącymi obawami o sytuację gospodarczą, jak też wpływem drogiego dolara.

Dane ISG Index uwzględniają wartość dużych kontraktów usługowych, zawartych na co najmniej rok, na kwotę minimum 5 mln dol. rocznie. Obejmują IaaS, SaaS i usługi zarządzane. W III kw. br. odnotowano łącznie 661 podpisanych umów tego rodzaju (+3 proc. r/r).

Firmy zwlekają z decyzjami

ISG dostrzega niepewność gospodarczą spowodowaną rosnącymi stopami procentowymi, niedoborami energii, zakłóceniami w łańcuchu dostaw i inflacją osłabiającą popyt przedsiębiorstw. Analitycy zapewniają jednak, że popyt pozostaje wysoki i nie zmieniają optymistycznego nastawienia.

„Popyt utrzymuje się na najwyższym poziomie, ale obserwujemy pewne zmniejszenie wydatków, ponieważ przedsiębiorstwa opóźniają podejmowanie decyzji z powodu obaw o gospodarkę” – komentuje Steve Hall, prezes ISG. „Firmy nadal inwestują w trwającą transformację cyfrową, ale zwolniły tempo” – dodaje.

Prezes zauważa, że dostawcy usług odczuwają presję na swoje marże ze względu na rosnącą inflację i wyższe koszty pracy.

Z drugiej strony topniejące marże mogą być korzystne dla przedsiębiorstw, które chcą zoptymalizować koszty.

„Widzimy, że dostawcy reagują większą automatyzacją, większą innowacyjnością i wydajnością” – twierdzi.

Chmura zeszła niżej

Segment XaaS (tak ISG raportuje dane dla chmurowych usług IaaS i SaaS) odnotował pierwszy kwartał spadkowy od początku 2015 r. Przy 10,5 mld dol. wydatki na infrastrukturę chmurową nie zmieniły się w porównaniu z III kw. ub.r., podczas gdy SaaS spadł o 12 proc., do 3,6 mld dol.

Jak wyjaśniono, dołek na XaaS to konsekwencja słabszego popytu na usługi infrastrukturalne świadczone przez czterech chińskich hiperskalerów, na które wpłynęły lockdowny i silny dolar. Wielka trójka z USA: AWS, Microsoft Azure i Google Cloud nadal ciągnie w górę segment, choć i tutaj ISG obserwuje niewielki wzrost.

Ostrożniej z dużymi wdrożeniami

SaaS wyhamował pomimo dużego popytu w takich obszarach, jak zarządzanie usługami IT, HCM, analityka i business intelligence. ISG liczy się tutaj z jeszcze większym spowolnieniem, ponieważ firmy coraz ostrożniej podchodzą do wydatków na duże, złożone wdrożenia.

Więcej outsourcingu IT

Tymczasem wydatki na usługi zarządzane stopniały o 1 proc. r/r, do 9 mld dol. W tym jednakże outsourcing IT urósł o 2 proc., do 6,8 mld dol., podczas gdy outsourcing procesów biznesowych (BPO) spadł o 10 proc., do 2,3 mld dol.

W sumie globalny rynek usług IT i biznesowych wg ISG w kwartałach I-III 2022 r. wzrósł o 11,5 proc. r/r.

Software ciągnie usługi zarządzane

Jak stwierdzono, usługi zarządzane rosną dzięki rekordowemu zapotrzebowaniu na usługi opracowywania i utrzymania aplikacji.

BPO pomimo spadku w III kw. br. odnotowało najlepszy wynik w historii w ciągu dziewięciu miesięcy 2022 r., na czele z usługami branżowymi. Popyt na usługi inżynieryjne utrzymywał się na wysokim poziomie, szczególnie w Europie.

ISG podtrzymuje całoroczną prognozę wzrostu na 2022 r. dla usług zarządzanych (+3,5 proc. r/r), obniżając prognozę XaaS (do +10,5 proc. z +18 proc. r/r).

Artykuł Pierwszy spadek na usługach IT od 6 lat pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

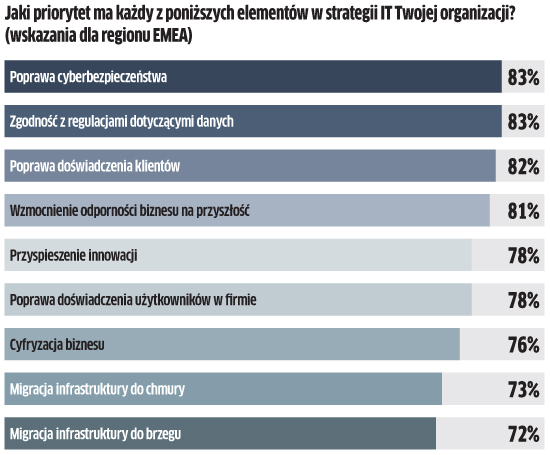

Ponad połowa liderów IT (52 proc.) ankietowanych przez Equinix twierdzi, że przyspiesza cyfrową ewolucję swojej firmy z powodu kryzysu Covid-19. Podobny odsetek (54 proc.) potwierdza, że ich budżety IT w związku z tym wzrosły. Najwięcej szefów IT (85 proc. globalnie) jako priorytet nr 1 wskazuje poprawę cyberbezpieczeństwa.

Procesowi cyfrowej transformacji towarzyszy migracja do chmury. Aż 71 proc. liderów IT na świecie planuje przenieść więcej funkcji biznesowych do chmury, a połowa spośród nich zamierza zmigrować więcej aplikacji o krytycznym znaczeniu dla firmy.

Tymczasem w USA już 74 proc. pytanych liderów IT deklaruje przejście na model XaaS (wszystko jako usługa), przede wszystkim ze względu na uproszczenie infrastruktury IT i elastyczność takich rozwiązań.

Popyt na komputery nie wzrośnie

Światowe dostawy komputerów i tabletów spadną w 2022 i 2023 r. – przewidują analitycy IDC. W 2022 r. sprzedaż w segmencie PC ma się zmniejszyć rok do roku o 12,8 proc. (do 305,3 mln szt.), a w przypadku tabletów o 6,8 proc. (156,8 mln szt.). W 2023 r. spadek ma wynieść 2,6 proc. łącznie dla pecetów i tabletów. Tegoroczna sprzedaż będzie niższa z powodu inflacji, spowolnienia gospodarczego na świecie oraz dużego wzrostu zakupów w ciągu ostatnich dwóch lat. Pogorszenie nastrojów klientów domowych spowoduje dalsze kurczenie się rynku konsumenckiego w ciągu najbliższych sześciu kwartałów W 2023 r. zmniejszy się także popyt ze strony przedsiębiorstw z powodu coraz trudniejszych warunków makroekonomicznych. Powrót do wzrostu ma nastąpić dopiero w 2024 r., gdy firmy będą znów więcej kupować wraz ze zbliżającym się końcem wsparcia Windows 10 (październik 2025 r.). Popyt konsumencki przesunie się natomiast do segmentów premium. Projekty w edukacji i praca hybrydowa będą generować dodatkowe zapotrzebowanie na PC i tablety, jednak pandemiczne szczyty nie zostaną osiągnięte.

Big Data wejdzie do małych firm

Wydatki na światowym rynku przetwarzania dużych zbiorów danych będą zwiększać się w tempie 11 proc. rocznie do 2026 r., co oznacza, że wzrosną o grube miliardy w ciągu zaledwie kilku lat (z 162,6 mld dol. w 2021 r. do 273,4 mld dol. w 2026 r.) – twierdzą analitycy MarketsandMarkets. Branża jest napędzana gwałtownym wzrostem ilości danych. Big Data staje się coraz powszechniejsze, ponieważ służy różnym celom, takim jak wykrywanie oszustw czy zarządzanie ryzykiem. Spodziewane jest w związku z tym coraz większe zapotrzebowanie we wszystkich dużych branżach. Co ciekawe, zdaniem analityków wydatki małych i średnich firm na Big Data będą zwiększać się najszybciej w najbliższych latach, z uwagi na otwartość na nowe technologie i presję na wdrażanie strategii, które pomagają im się rozwijać. Małe firmy mogą wykorzystywać duże zbiory danych, aby lepiej zrozumieć swoich klientów i pomagać w lepszej interakcji z nimi – wynika z prognozy. Jeśli chodzi o sposób wdrażania, segment chmurowy powinien rosnąć najszybciej ze wszystkich innych na rynku IT. Źródło: MarketsandMarkets

Chmura: efektywność ważniejsza niż koszty

Tylko 13 proc. organizacji w Polsce ocenia swoją dojrzałość w obszarze transformacji chmurowej jako wysoką (tzn. stosuje rozwiązania chmurowe we wszystkich obszarach działalności i skaluje je w całej firmie) – wynika z danych PwC. W efekcie aż 59 proc. badanych uważa, że nie udało im się zrealizować znaczącej wartości z inwestycji w chmurę. Jednocześnie blisko 70 proc. z nich chmurę postrzega wyłącznie w kategorii usprawnienia działalności operacyjnej i obniżania kosztów. Dla firm o wysokiej dojrzałości ważniejsze od cięcia wydatków jest natomiast zwiększenie przychodów i przyspieszenie wprowadzenia nowych produktów i usług na rynek (47 proc.). Według polskich CEO główną przeszkodą w osiąganiu efektów biznesowych z transformacji chmurowej jest brak kompetencji w firmie (76 proc.). Z kolei zdaniem CIO, niedoborowi talentów towarzyszy brak mapy korzyści biznesowych (64 proc.), zaś w ocenie COO brak integracji systemów i danych (72 proc.). Co ważne, w perspektywie 3-letniej widać trend zmiany celów zarządów – oczekiwanie oszczędności dzięki chmurze ustępuje dążeniu do poprawy efektywności biznesu.

„Szczęście w nieszczęściu” na rynku kart graficznych

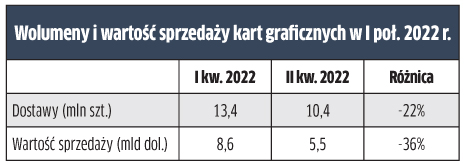

W II kw. 2022 r. nastąpiło mocne wyhamowanie popytu na karty graficzne. Wobec I kw. 2022 r. dostawy tych komponentów skurczyły się aż o 22,6 proc., choć w ujęciu rok do roku nastąpił jednak 2,4 proc. wzrost. Wpływ na sytuację rynkową miały oczywiście zakłócenia w produkcji i transporcie, związane z lockdownem w Chinach. Jednak, jak zaznaczają analitycy, jest „to „szczęście w nieszczęściu”, ponieważ producenci kart i GPU zostali z dużym bagażem zapasów z powodu osłabienia popytu związanego z pracą zdalną i kopaniem kryptowalut. Nie wygląda na to, by podaż i popyt ustabilizowały się do końca I kw. 2023 r. – uważają analitycy. Do tego znacznie zjechały ceny, co pokazuje głęboki dołek w ujęciu wartościowym w II kw. br. W tym okresie rynek skurczył się aż o 3,1 mld dol. w porównaniu z I kw. 2022 r. W sumie w ciągu czterech kwartałów wartość sprzedaży kart wyniosła 39,9 mld dol. Przy czym spodziewany jest wzrost do 44 mld dol. w 2026 r. ze względu na wejście Intela na ten rynek (w II kw. br. uzyskał 1 proc. udziału), a odbicie powinno zacząć się już w 2023 r.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Infrastruktura: nietypowo wysoki wzrost pochodzi z serwisu CRN.

]]>Wydatki na produkty infrastruktury obliczeniowej i pamięci masowej do wdrożeń w chmurze (w tym na dedykowane i współdzielone środowiska IT), wzrosły o 22,4 proc. rok do roku w II kw. 2022 r., do 22,6 mld dol. – według IDC.

Inwestycje te nadal przewyższają segment niezwiązany z chmurą, chociaż ten ostatni również odnotował silny wzrost – o 15,2 proc. rok do roku do 17,3 mld dol.

Skąd tak duży plus

Cykl odświeżania infrastruktury, rosnące ceny, nadrabianie zaległości w dostawach z poprzednich kwartałów i przewidywanie trudniejszych warunków ekonomicznych przyczyniło się do nietypowo wysokiego – w ocenie analityków – wzrostu zakupów w obu segmentach.

Będzie silny popyt na współdzieloną infrastrukturę

IDC spodziewa się ciągłego silnego popytu na współdzieloną infrastrukturę chmurową. Wydatki na nią mają przewyższyć nakłady na infrastrukturę niezwiązaną z chmurą w 2023 r. W II kw. br. osiągnęły 15,6 mld dol. co oznacza wzrost o 18,9 proc. r/r.

Tymczasem segment dedykowanej infrastruktury chmurowej wzrósł w II kw. br. o 30,9 proc. r/r, do 7 mld dol. Z tym że blisko połowa (ponad 46 proc.) została wdrożona w siedzibie klienta.

Chmurowe tempo przyspieszy

IDC prognozuje, że przez cały rok 2022 wydatki na infrastrukturę chmurową poprawią się o 17 proc. wobec 2021 r., do 88,9 mld dol. Oznacza to przyspieszenie wobec 10 proc. na plusie w ub.r.

Współdzielona infrastruktura cloud wzrośnie o 15,1 proc. do 61 mld dol. za cały 2022 r., podczas gdy wydatki na dedykowaną infrastrukturę powiększą się o 21,4 proc. do 27,9 mld dol.

Firmy i public z rekordem

Przedsiębiorstwa, sektor publiczny i inni klienci, którzy nie są dostawcami usług, zwiększyli swoje wydatki na infrastrukturę o 18,5 proc. w II kw. br. – ustanawiając kolejny rekordowy kwartał wzrostu, dzięki wdrożeniom dedykowanych chmur.

Dwie trzecie wydatków na serwery i storage pójdzie do chmury

W dłuższej perspektywie IDC przewiduje, że wydatki na infrastrukturę chmury będą miały roczną stopę wzrostu (CAGR) na poziomie 12 proc. w latach 2021-2026, osiągając 134 mld dol. w 2026 r. i stanowiąc już blisko 68 proc. całkowitych wydatków na infrastrukturę obliczeniową i pamięci masowe.

Współdzielona infrastruktura będzie mieć prawie 72 proc. udziału w zakupach dla chmury.

Zakupy niezwiązane z chmurą też urosną

Oczekuje się, że inwestycje w serwery i storage niezwiązany z chmurą wzrosną o 6,1 proc. r/r w całym 2022 r., do 66,4 mld dol. Mimo popularności cloudu nie zmniejszą się w kolejnych latach – nadal będą szły w górę, choć minimalnie, średnio o 0,2 proc. co roku do 2026 r., osiągając wartość 63,4 mld dol.

Artykuł Infrastruktura: nietypowo wysoki wzrost pochodzi z serwisu CRN.

]]>Artykuł Europejscy dostawcy chmury tracą udziały w rynku pochodzi z serwisu CRN.

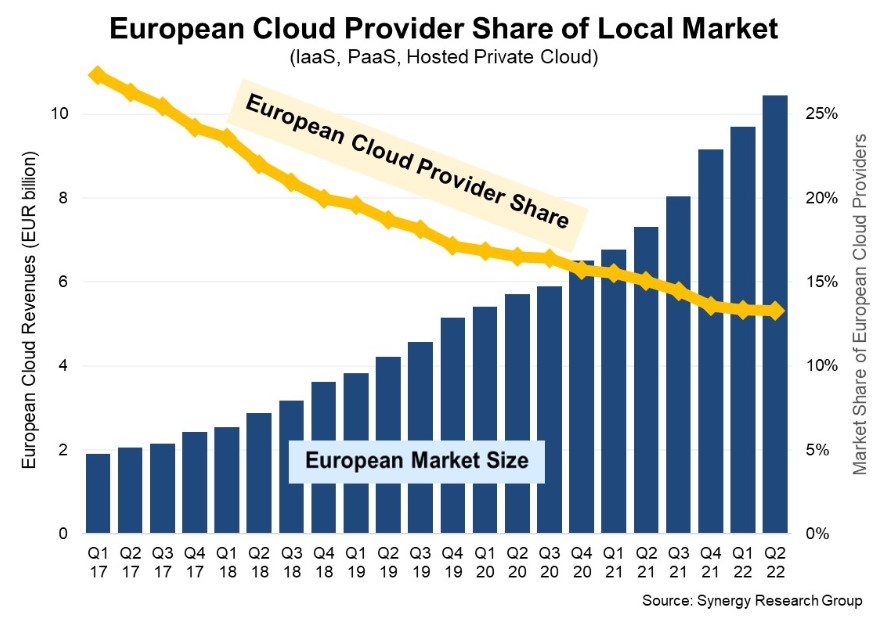

]]>Europejski rynek chmury jest obecnie ponad pięciokrotnie większy niż na początku 2017 r. Osiągnął wartość 10,4 mld euro (10,9 mld dol.) w II kw. 2022 r., jeśli chodzi o usługi infrastruktury (w tym IaaS, PaaS i hostowane usługi chmury prywatnej)

W ciągu minionych 5 lat europejscy dostawcy zwiększyli swoje przychody w sumie o 167 proc., ale ich udział w rynku spadł z 27 proc. do 13 proc., ponieważ rosną dużo wolniej niż wydatki na chmurę na kontynencie.

Lwia część wydatków europejskich klientów na infrastrukturę cloud trafia do kasy amerykańskich gigantów: Amazon, Microsoft i Google. Udział tej trójki w przychodach stale rośnie i wynosi obecnie w sumie 72 proc. To oni są więc głównymi beneficjentami rozwoju chmury w Europie.

Liderzy wśród europejskich dostawców – SAP i Deutsche Telekom – mają tylko po 2 proc. rynku europejskiego, co pokazuje skalę dysproporcji udziałów między firmami ze Starego Kontynentu oraz z USA.

Za tą dwójką plasują się: OVHcloud, Telecom Italia, Orange, a dalej krajowi i regionalni gracze. Reszta udziałów należy też do mniejszych podmiotów z USA i Azji.

Na jakie usługi wydatki rosną najszybciej

W ciągu ostatnich czterech kwartałów europejskie przychody z usług infrastruktury chmurowej wyniosły łącznie ponad 27 mld euro, co oznacza wzrost o 41 proc. rok do roku.

Usługi IaaS i PaaS stanowią ponad 80 proc. rynku i rosną szybciej niż mniejszy segment hostowanych lub zarządzanych chmur prywatnych.

Jeden z najwyższych wzrostów zaobserwowano na PaaS z usługami bazodanowymi, IoT i analitycznymi.

Europejskie firmy nie są w stanie dorównać liderom z USA

„Rynek chmury to gra skali, w której aspirujący liderzy muszą stawiać na ogromne nakłady finansowe, mieć długoterminowe spojrzenie na inwestycje i rentowność, zachować determinację, aby odnieść sukces i konsekwentnie osiągać doskonałość operacyjną. Żadna firma europejska nie zbliżyła się do tego zestawu kryteriów” – twierdzi John Dinsdale, główny analityk w Synergy Research Group.

W rezultacie sześciu liderów europejskiego rynku cloud to firmy amerykańskie.

„Niemożliwy do pokonania poziom”

„Amerykańscy dostawcy usług w chmurze nadal inwestują co kwartał ponad 4 miliardy euro w europejskie programy. Stanowi to niemożliwy do pokonania poziom dla firm, które chcą poważnie zakwestionować ich pozycję lidera rynku” – utrzymuje analityk.

W związku z tym europejscy dostawcy w większości koncentrują się obsłudze lokalnych klientów, którzy mają specyficzne potrzeby. Czasem działają jako partnerzy amerykańskich koncernów chmurowych.

„Niektórzy z tych europejskich dostawców będą nadal się rozwijać, ale jest mało prawdopodobne, aby przesunęli się znacznie pod względem ogólnego udziału w rynku europejskim” – uważa Dinsdale.

Artykuł Europejscy dostawcy chmury tracą udziały w rynku pochodzi z serwisu CRN.

]]>Artykuł Chmura wreszcie dojrzała pochodzi z serwisu CRN.

]]>Interesujące są przewidywania analityków IDC wyrażone w ostatnim raporcie „Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment”, według których w 2022 roku po raz pierwszy w historii wydatki na współużytkowaną infrastrukturę chmurową przewyższą wydatki na infrastrukturę niezwiązaną z chmurą. To kolejny argument za tym, by integratorzy chcący rozwijać swój biznes uwzględniali w nim współpracę z operatorami chmury.

Wiele opcji dla każdego

Operatorzy centrów danych chętnie współpracują z VAR-ami i integratorami, gdyż w ten sposób poszerzają swój rynkowy zasięg. Mogą wykorzystać kompetencje partnerów w obszarze cyfrowej transformacji, ich wiedzę w zakresie usług zarządzanych oraz zdolności do wpływania na decyzje zakupowe klientów końcowych.

Współpraca może polegać na umieszczeniu sprzętu sieciowego i serwerów klienta (albo swoich) w placówce dostawcy usług kolokacji, który oferuje powierzchnię, zasilanie i chłodzenie. Zapewnia również usługi łączności, które w celu zwiększenia redundancji i wydajności komunikują klientów z wieloma operatorami telekomunikacyjnymi i dostawcami usług internetowych.

Takie połączenia międzysieciowe są coraz częściej wykorzystywane w celu uzyskania dostępu do publicznych platform chmurowych. Może on być realizowany poprzez bezpośrednie połączenie, zapewniające klientowi prywatne łącze do platform w chmurze, z pominięciem publicznego internetu. We współpracy z dostawcami usług, partnerzy mogą również wspierać inicjatywy swoich klientów w zapewnianiu wydajnej i bezpiecznej pracy zdalnej.

Partnerzy doceniają także oferowane przez operatorów centrów danych specjalizowane usługi w różnych konkretnych obszarach, w tym: sieciowym, przetwarzania hybrydowego i wielochmurowego, bezpieczeństwa i ochrony danych czy analityki. Bazując na dostarczanych przez operatora usługach, partnerzy mogą sprawniej wypełniać luki w infrastrukturze spowodowane przez brak kompetencji klientów. Przykładowo, mogą oferować im pomoc w migracji do chmury albo ułatwiać wdrażanie coraz częściej wykorzystywanych programowych sieci rozległych (SD-WAN).

Dojrzała infrastruktura

Jak pokazują badania rynkowe, sieci SD-WAN są już postrzegane jako dojrzałe. Ankietowane firmy do najważniejszych powodów ich wdrażania zaliczają uzyskanie oszczędności w obszarze infrastruktury WAN oraz zwiększenie ciągłości działania sieci. Istotne są dla nich takie kwestie, jak wzrost wydajności i uzyskanie wglądu w działanie sieci oraz aplikacji w trybie end-to-end, zwłaszcza chmurowych (np. Microsoft Office 365). Klienci z dojrzałą strategią rozwoju swojej infrastruktury sieciowej wskazują też na SD-WAN jako narzędzie do migracji do architektury zorientowanej na aplikacje i centralnie zarządzane oddziały.

We współpracy z operatorami centrów danych integrator może dostarczać rozwiązania SD-WAN, zapewniając przedsiębiorstwom z wieloma oddziałami przede wszystkim szybkie, zautomatyzowane podłączanie do infrastruktury IT kolejnych placówek oraz bardziej efektywny sposób obsługi krytycznych aplikacji SaaS i możliwość lepszego wykorzystania innych usług chmurowych. Z wielu badań wynika, że większość firm używa już przynajmniej kilku aplikacji dostarczanych w tym modelu i trend ten będzie się tylko pogłębiał. Jeśli wcześniej przewidywano, że światowy rynek SaaS będzie rósł w latach 2018–2023 w tempie ponad 20 proc. rocznie, to pandemia te szacunki podciągnęła wyraźnie w górę.

W ciągu najbliższych lat ma się też zmieniać model funkcjonowania centrów danych. Eksperci z firmy Vertiv przekonują, że coraz więcej danych będzie przetwarzanych w infrastrukturze brzegowej. Jak wynika z badania przeprowadzonego przez tego dostawcę, wyraźnie rośnie zapotrzebowanie na prowadzenie obliczeń bliżej użytkownika końcowego. W przypadku aplikacji, dla których najważniejszymi parametrami dotyczącymi ich wydajności są szybkość oraz małe opóźnienia w transmisji danych, jedynym sposobem na ich zagwarantowanie jest rozbudowa brzegu sieci.

Aby zaspokoić popyt na takie przetwarzanie, firmy poważnie myślą o rozwijaniu rozwiązań z zakresu infrastruktury brzegowej, ale ich budowanie może być skomplikowane. Jeśli ma ona uzupełniać chmurę publiczną czy własne centrum danych, należy rozważyć kwestie dotyczące oprogramowania i sprzętu, zaawansowanego zarządzania oraz wiele innych. Dlatego klienci będą współpracować z partnerami i dostawcami zapewniającymi wdrażanie rozwiązań obsługujących brzeg sieci w taki sposób, który umożliwi ich łatwe konfigurowanie i dostosowanie do indywidualnych potrzeb.

Artykuł Chmura wreszcie dojrzała pochodzi z serwisu CRN.

]]>Artykuł Zaledwie 8 proc. pracowników IT dobrze zna się na chmurze pochodzi z serwisu CRN.

]]>Największe braki kompetencji związanych z chmurą

Bezpieczeństwo (40%)

Sieć (37%)

Dane (31%)

Co istotne wiedza dotycząca bezpieczeństwa okazuje się głównym wyzwaniem, niezależnie od dojrzałości chmurowej organizacji.

Takie luki to kiepska wiadomość dla firm, gdyż tylko 7 proc. z nich twierdzi, że nie dokonało żadnych inwestycji w chmurę.

Największe przeszkody utrudniające pozyskanie kompetencji chmurowych

Ograniczenia budżetowe (43%)

Zbyt dużo zajęć/brak czasu na podnoszenie kwalifikacji (38%)

Pracodawcy kładą nacisk na zatrudnianie, a nie podnoszenie kwalifikacji (32%)

Pomimo problemów pracownicy IT zapewniają, że znajdują sposoby na naukę chmury. Otóż 68 proc. przynajmniej raz w tygodniu poświęca czas na podnoszenie kwalifikacji. Większość (62 proc.) za lepsze uważa ćwiczenia praktyczne, jak laboratoria. Natomiast 48 proc. korzysta z internetowych serwisów szkoleniowych.

Ludzie chcą się dokształcać, a szefowie żądają wyników

Choć pracownikom IT brakuje umiejętności chmurowych, ich rozwój w tym zakresie wewnątrz firmy nie należy do priorytetów przedsiębiorstw. Tylko 37 proc. uznaje takie działanie za kluczowe.

Wyzwaniem jest pogodzenie oczekiwań przełożonych i indywidualnej potrzeby dokształcania się pracowników. Oni dążą do rozwoju zawodowego i awansu dzięki szkoleniu (46 proc.), a szefowie oczekują wyników, zwłaszcza wskazywania podatności (30 proc.) i optymalizacji kosztów (28 proc.).

Podnoszenie umiejętności chmurowych powinno być priorytetem

Jak komentują eksperci, liderzy IT potrzebują strategii chmury, zaczynającej się od zapewnienia, że mogą podnosić umiejętności swoich ludzi w zakresie technologii cloud. Aby osiągnąć cele związane z chmurą, takie jak wyższy poziom dojrzałości, bezpieczeństwa i optymalizację kosztów, organizacje muszą być twórcami talentów w chmurze – stwierdzono.

Według badania aż 46 proc. liderów nadzoruje jeden lub więcej zespołów, które pracują bezpośrednio z technologią cloud. Dlatego podnoszenie umiejętności chmurowych powinno być najwyższym priorytetem – radzi Pluralsight.

————

2022 State of Cloud Report firmy Pluralsight zawiera wyniki ankiety obejmującej ponad 1 tys. pracowników IT i liderów w USA, Europie, Australii i Indiach.

Artykuł Zaledwie 8 proc. pracowników IT dobrze zna się na chmurze pochodzi z serwisu CRN.

]]>