Artykuł W magazynach nadal jest za dużo komputerów pochodzi z serwisu CRN.

]]>Do końca roku zapasy komponentów marki, takich jak płyty główne, powinny powrócić do odpowiednich poziomów – uważa Co-CEO Asusa Sy Hsu według Digitimes. Dłużej trzeba będzie jednak poczekać na powrót do normy w przypadku PC. Według CEO zapasy komputerów są nadal zbyt wysokie. Przewiduje on, że taka sytuacja potrwa do II kw. 2023 r., chociaż już teraz widać poprawę, bo sprzęt krócej leży w magazynie niż jeszcze niedawno – podaje winfuture.de powołując się na Digitimes. Otóż komputery Asusa średnio spędzają na stoku 143 dni wobec 180 w II kw. br. W IV kw. ten czas ma jeszcze się skrócić. Producent będzie obniżał zapasy z pomocą promocji i przesunięcia premier nowych modeli.

W III kw. 2022 r. dostawy notebooków na światowy rynek okazały się niższe o 15 proc., wobec analogicznego okresu 2021 r., sięgając 56,1 mln szt. – według Strategy Analytics. Asus odnotował spadek zbliżony do średniej na rynku (-15 proc. r/r, 4,3 mln szt.) i zmieścił się w Top 5 światowych producentów PC.

Na całym rynku PC w III kw. 2022 r. Canalys ocenił spadek o 18 proc. r/r (do 69,4 mln szt.). Stwierdzono, że popyt osłabł we wszystkich sektorach, także w biznesie.

Z kolei szef Acera w regionie Azji i Pacyfiku poinformował Digitimes, że marki PC będą poszerzać promocje w tym obszarze, ponieważ popyt w Azji nie ucierpiał taka bardzo z powodu inflacji, jak rynki w Europie i USA.

Artykuł W magazynach nadal jest za dużo komputerów pochodzi z serwisu CRN.

]]>Artykuł Wzrost wydatków na cloud jest najniższy w historii pochodzi z serwisu CRN.

]]>Mimo dużych liczb jest to najniższy wzrost w historii tego biznesu. Większość głównych dostawców nie osiągnęła docelowych przychodów w kwartale.

Ostrożność firm uderza w popyt na chmurę

Analitycy wskazują negatywny wpływ inflacji i cen energii na decyzje firm. Przedsiębiorcy w niepewnych czasach redukują wydatki, co w krótkim okresie może uderzyć w popyt na usługi w chmurze.

Jednak zapotrzebowanie na cyfryzację firm nadal będzie silne w długim terminie, ponieważ przejście na chmurę pozostaje najlepszym sposobem, w jaki firmy mogą robić więcej za mniej – twierdzi Canalys.

Chmurowym gigantom wzrosną koszty. Ale odbiją to sobie na klientach

Hiperskalowi giganci muszą w najbliższym czasie liczyć się z tym, że koszty pójdą im górę, a jednocześnie wzrost przychodów zwolni. Znajdą jednak sposób na ten problem.

„Przewidujemy, że firmy hiperskalerowe będą musiały podnieść ceny w Europie o 30 proc., aby uwzględnić rosnące koszty energii” – uważa wiceprezes Canalysa, Alex Smith..

Przewidywaniem znacznej podwyżki cen za chmurę Canalys podzielił się również podczas Canalys Forums 2022.

AWS niżej od oczekiwań, Google podkręcił tempo

W wielkiej trójce dostawców AWS osiągnął w III kw. 2022 r. niższy niż oczekiwano wzrost, o 27 proc. r/r. Koncern inwestował w różnych regionach, m.in. w Polsce, uruchomiając Strefę Lokalną w Warszawie.

Microsoft zwiększył przychody z Azure o 35 proc. r/r, zbliżając się tym samym do AWS. Pomogła ma duża liczba odnowień.

Google Cloud przyspieszył tempo wzrostu do 48 proc. Marka jest silna w sektorze konsumenckim, a w III kw. br. zyskała nowe możliwości na rynku publicznym.

Dokąd zmierza chmura

„Google i Microsoft kładły nacisk na rozwój produktów wokół danych i sztucznej inteligencji. Oczekuje się, że przyszły rynek usług w chmurze będzie tworzył wartość dzięki danym i AI” – uważa Yi Zhang, analityk Canalys Research.

Artykuł Wzrost wydatków na cloud jest najniższy w historii pochodzi z serwisu CRN.

]]>Artykuł Canalys Forums 2022: wielki reset pochodzi z serwisu CRN.

]]>– W czasie pandemii działaliśmy w najlepszym biznesie na świecie. Teraz sprawy się skomplikowały, bo chociaż wzrosły marże i poprawiły się łańcuchy dostaw, to popyt zanurkował. Dodatkowo przed nami szereg różnych wyzwań, w tym związanych z cenami energii i inflacją – mówi Steve Brazier, CEO Canalysa.

I chociaż integratorzy w zdecydowanej większości poradzą sobie w takim otoczeniu, to zdaniem specjalistów Canalysa, część producentów i hiperskalerzy w mniejszym lub większym stopniu odczują ekonomiczne zawirowania.

– Niedawno nawet Microsoft zdecydował się na zwolnienia, a wiele innych firm technologicznych podejmuje podobne decyzje. Również ludzie z sektora finansów są zaniepokojeni co do przyszłości i próbują przewidzieć, jaki będzie ten kolejny czarny łabędź, choć jak wiadomo czarny łabędź z definicji jest nieprzewidywalny – podkreśla Steve Brazier.

Dodaje, że jeśli stopy procentowe w USA wzrosną do poziomu 4 proc., przy czym koszty energii ulegną podwojeniu, a euro zanotuje kilkunastoprocentowy spadek wartości, to zyski hiperskalerów spadną o połowę. Jednocześnie analitycy Canalysa spodziewają się, że ceny usług public cloud w 2023 r. wzrosną o co najmniej 30 proc. Zwłaszcza, że ich dostawcy ponoszą znaczące koszty inwestycji w rozwój swoich centrów danych. Trafia do nich już co drugi sprzedawany na świecie serwer. Globalne wydatki hiperskalerów na infrastrukturę mają sięgnąć w tym roku 140 mld dol.

Dystrybucja chmury

Jednocześnie chmurowe marketplace’y w szybkim tempie tworzą nowy model dystrybucji. Przykładowo, według Canalysa Amazon Web Services ma do 2025 r. znaleźć się w pierwszej dziesiątce największych dystrybutorów rozwiązań IT (w tym przypadku chmurowych) w regionie EMEA. Na fali w zakresie cloud computingu coraz szybciej unoszą się też „tradycyjni” producenci. Przykładowo, w całym portfolio HPE to najszybciej rosnący segment, a w przypadku platformy GreenLake wzrost po trzech kwartałach tego roku był wręcz trzycyfrowy.

– Uważam, że mamy właśnie do czynienia z naszym momentum w tym zakresie – mówi George Hope, WW Head of Partner Sales w HPE.

Jednocześnie uczestnicy Canalys Forums przyznają, że wciąż ogromna rzesza klientów korzysta z infrastruktury on-premise i często nie ma potrzeby przenoszenia działających w ten sposób aplikacji do chmury publicznej. Klienci, którzy oczekują maksymalnej automatyzacji i elastyczności za cenę niższą niż miałoby to miejsce w public cloud, powinni móc skorzystać z usług chmury prywatnej, tym samym wybierając to, co dla nich najlepsze. Pod tym względem rynek IT jest już obecnie wystarczająco rozwinięty. A nie zawsze tak było…

– Pamiętam początki chmury, kiedy skuszeni nowymi możliwościami klienci zamykali własne centra danych. Żartowaliśmy wtedy, że to „Hotel California”, z którego możesz się wymeldować kiedy chcesz, ale nigdy z niego nie wyjedziesz (w nawiązaniu do słynnego utworu zespołu The Eagles, który kończy się słowami: „you can check-out any time you like, but you can never leave” – przyp. red.). Teraz mamy zupełnie inną sytuacje, co jest dobre dla partnerów. Jednocześnie z modelu globalnego przechodzimy w regionalny. Partnerzy są bliżej klientów i to daje im duże możliwości – przekonuje Tikiri Wanduragala, Senior Consultant Server Systems EMEA w Lenovo.

Palenie… trawki

W ramach szeregu dyskusji podczas Canalys Forums w kontekście modelu usługowego nie obyło się bez kontrowersji. Mike Norris, CEO Computacenter, posunął się do stwierdzenia, że jeśli ktoś twierdzi, że model „as a service” jest dobry dla klientów, to „najarał się trawki”.

– To model ważny i wspaniały. Musimy go przyjąć. Producenci tego chcą i nie twierdzę, że on nie podbije świata. Po prostu nie jest dobry dla klientów. Dla udziałowców Microsoftu jest czymś rewelacyjnym. Dla producentów również, jak też całkiem niezły dla integratorów. Jednak dla klientów biznesowych to g… – mówi Mike Norris, podkreślając przy tym, że największym problemem jest w tym przypadku kontrola kosztów.

Emocje studził Jay McBain, Chief Analyst w Canalysie, zwracając uwagę, że model subskrypcyjny do 2027 r. będzie stanowił mniej niż jedną trzecią całego biznesu IT. Jego zdaniem zatem „nieco przeceniamy ten trend i za bardzo się tym tematem emocjonujemy”. Dodaje przy tym, w kontekście przyszłości tradycyjnego modelu sprzedaży, że w ciągu minionych 40 lat analitycy i dziennikarze zwykle mylili się w swoich przewidywaniach do śmierci tej czy innej technologii czy modelu biznesowego.

– Wprawdzie widzimy, że generalnie SaaS rośnie 20-30 proc., hiperskalerzy o 40-50 proc., sprzedaż usług Apex z oferty Della o 78 proc., a HPE GreenLake o ponad 100 proc. To jednak wszystko wzrosty z niskiego poziomu. W sumie, liczbowo, to mniejszy odsetek całej sprzedaży na rynku IT niż nam się wydaje – przekonuje Jay McBain.

Kanał (wiecznie) żywy

Charakterystyczną cechą współczesnego kanały sprzedaży IT jest jego rosnąca złożoność, która przekłada się na komplikację procesu decyzyjnego u klientów. W ocenie Canalysa obecnie przeciętny użytkownik na ścieżce zakupowej spotyka aż siedmiu partnerów, którzy pełnią różne role, nie tylko sprzedażowe (należą do nich ambasadorzy marki, konsultanic, influenserzy, agencje digitalowe i inne podmioty wpływające na proces decyzyjny). Tymczasem producenci wciąż koncentrują się zwykle na partnerach, którzy dokonują transakcji.

Tak, czy inaczej aż 75 proc. światowej sprzedaży jest prowadzona poprzez kanał partnerski. Podobny odsetek dotyczy samej branży IT. Dużemu znaczeniu sprzedaży pośredniej towarzyszy żywotność tego modelu biznesowego, o czym świadczy rosnąca grupa zaangażowanych w niego podmiotów (w minionych latach chociażby szybki wzrost liczby firm ISV czy MSP). Dlatego osoby odpowiedzialne u producentów za współpracę z partnerami powinny umieć poruszać się w tak złożonym ekosystemie (więcej na ten temat w artykule Jaya McBaina pt. „Chmurowy kanał partnerski, czyli czas na ekosystem”, w najbliższym numerze CRN Polska).

Paradoks zrównoważonego rozwoju

Jednym z głównych tematów Canalys Forums była kwestia zrównoważonego rozwoju, która na dobre wpisała się w politykę komunikacyjną i strategię największych firm IT. Przykładowo, HP w ubiegłym roku kupiło Choose Packaging – szkockiego producenta papieru z recyklingu na butelki do napojów, które nie zawierają plastiku. Z kolei brytyjski integrator Softcat to jedna z pierwszych firm w Europie, która spełniła założenia standardu SBTi dotyczącego zeroemisyjności.

Specjaliści Canalysa podkreślają, że kwestie energetyczne i klimatyczne będą sprzyjać ruchom społecznym zajmującym się zrównoważonym rozwojem, a przedsiębiorcy będą musieli się do tego odnieść i na ich żądania odpowiedzieć.

– Europa pod tym względem wyprzedza Stany Zjednoczone o jakieś pięć lat i ma szansę być światowym liderem w sektorze związanych z tym technologii. Z drugiej strony producenci elektroniki i sprzętu IT stanowią część problemu, gdyż zależy im na sprzedaży nowych urządzeń, a nie odnawianych. Można powiedzieć, że w branży IT obowiązują podwójne standardy – konstatuje Alastair Edwards, Chief Analyst w Canalysie.

Redakcja CRN Polska była patronem medialnym wydarzenia.

Artykuł Canalys Forums 2022: wielki reset pochodzi z serwisu CRN.

]]>Artykuł Najgorszy III kwartał na rynku smartfonów od 2014 r. pochodzi z serwisu CRN.

]]>„Ponure perspektywy gospodarcze skłoniły konsumentów do opóźnienia zakupu sprzętu elektronicznego i priorytetowego potraktowania innych niezbędnych wydatków” – komentuje Canalys.

Prawdopodobnie te czynniki będą nadal osłabiać rynek smartfonów przez następne 6 – 9 miesięcy.

Redukcja zapasów priorytetem

„Dla większości producentów priorytetem jest zmniejszenie ryzyka gromadzenia się zapasów w związku z pogarszającym się popytem. Sprzedawcy mieli znaczne zapasy w lipcu, ale zbyt stopniowo poprawiał się od września dzięki agresywnym rabatom i promocjom” – komentuje Amber Liu, analityk Canalysa.

Strategia cenowa nowych produktów jest opracowywana ostrożnie, nawet w przypadku Apple’a, ponieważ konsumenci są obecnie bardzo wrażliwi na wszelkie podwyżki cen.

W IV kw. 2022 r. nie widać oznak poprawy popytu

„Ponieważ popyt nie wykazuje oznak poprawy, gdy wchodzimy w IV kw. 2022 r. i pierwszą połowę 2023 r., producenci muszą pracować nad ostrożną prognozą produkcji z łańcuchem dostaw, jednocześnie ściśle współpracując z kanałem sprzedaży, aby ustabilizować udział w rynku” – radzi analityk Canalysa, Sanyam Chaurasia.

Zwraca uwagę, że w tegorocznym sezonie wyprzedaży konsumenci będą oczekiwać dużych rabatów i promocji oraz znacznych obniżek cen na urządzenia starszej generacji.

Spodziewa się powolnej, ale stabilnej świątecznej wyprzedaży. Czyli zakupy pociągną promocje i obniżki. Nie ma natomiast co liczyć w IV kw. br. na punkt zwrotny ożywienia popytu na smartfony.

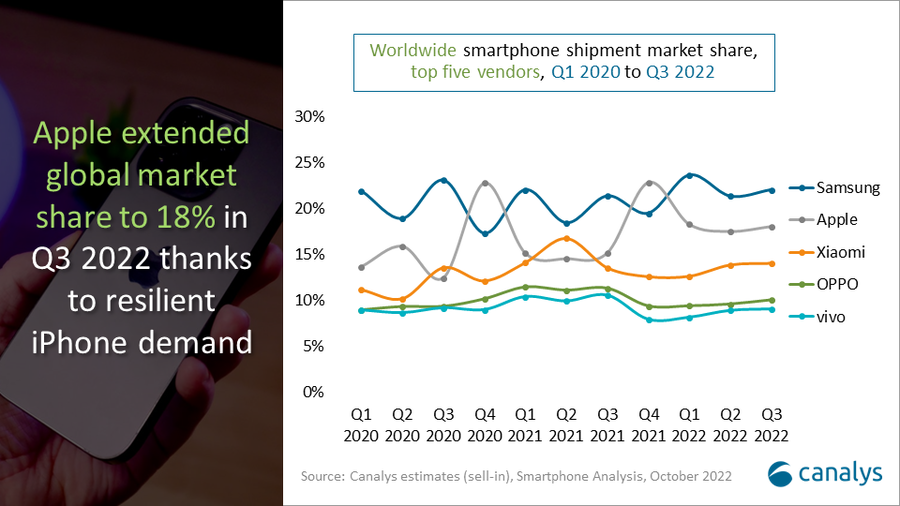

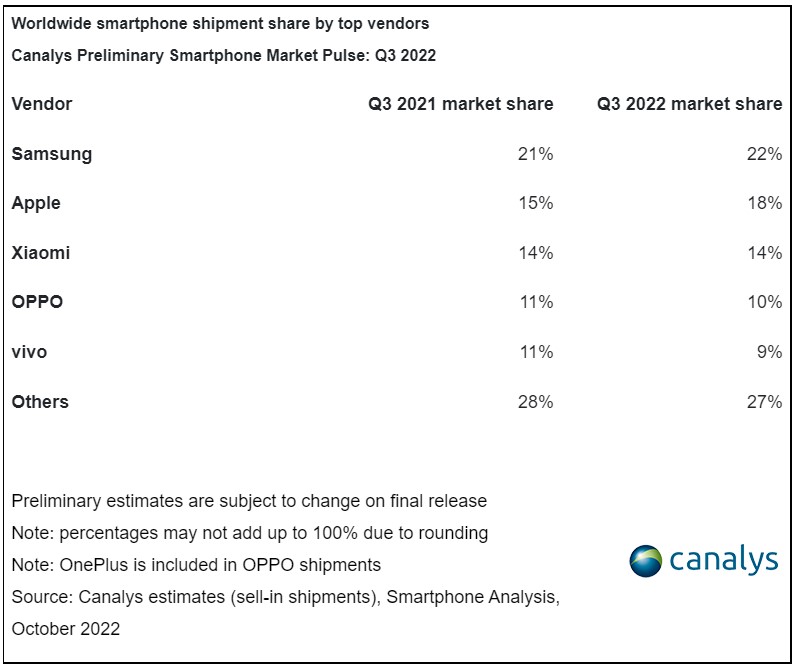

Samsung czyści zapasy, iPhone’y odporne na kryzys

Samsung utrzymał swoją wiodącą pozycję z 22 proc. udziałem w rynku dzięki intensywnym promocjom, mającym na celu zmniejszenie zapasów w kanale sprzedaży.

Apple był jedynym producentem w pierwszej piątce, który odnotował wzrost, poprawiając swoją pozycję do 18 proc. udziału w rynku, dzięki stosunkowo odpornemu na negatywne czynniki popytowi na iPhone’y.

Xiaomi, Oppo i Vivo nadal ostrożnie podchodziły do ekspansji zagranicznej, w związku z niepewną sytuacją na rodzimym rynku chińskim.

Artykuł Najgorszy III kwartał na rynku smartfonów od 2014 r. pochodzi z serwisu CRN.

]]>Artykuł 75-procentowy spadek zamówień na notebooki pochodzi z serwisu CRN.

]]>Ostatni kwartał tego roku może być mizerny pod względem popytu na komputery przenośne. Firmy ODM, produkujące sprzęt dla markowych dostawców, w październiku br. mogą odnotować spadek zamówień aż o 75 proc. w porównaniu z wrześniem br., a w listopadzie br. zanosi się na 90-procentowy dołek (wobec października br.) – informuje Digitimes, powołując się na źródła z branży.

W III kw. 2022 r. według danych Canalysa globalne dostawy notebooków skurczyły się o 19 proc. r/r, do 54,7 mln urządzeń. Powodem jest głównie ograniczenie zakupów przez konsumentów. Co gorsza, jak odnotowano, także firmy zaczynają ostrożniej wydawać pieniądze na sprzęt. W jednym i drugim segmencie niepewność co do tego, co się będzie działo w gospodarce, jak i rosnąca inflacja, skutecznie studzą widoczny w ostatnich dwóch latach zapał do zakupów komputerów. W ocenie Canalysa w tym roku negatywne zjawiska hamujące popyt na PC utrzymają się. Ustalenia Digitimes wydają się potwierdzać, że dostawcy w IV kw. br. spodziewają się marnego popytu.

Ostry spadek zapotrzebowania na czipy komputerowe uderza również w Intela i AMD. Intel według nieoficjalnych informacji zredukuje zatrudnienie w grupie klienckiej.

Artykuł 75-procentowy spadek zamówień na notebooki pochodzi z serwisu CRN.

]]>Artykuł Canalys Forums 2022: święto kanału sprzedaży IT pochodzi z serwisu CRN.

]]>W dniach 18-20 października w Barcelonie odbędzie się Canalys Forums 2022 – największy zjazd przedstawicieli kanału sprzedaży IT w regionie EMEA. W spotkaniu weźmie udział około 1 tys. przedstawicieli producentów, dystrybutorów i integratorów z kilkudziesięciu krajów. Zdecydowana większość z nich to osoby decyzyjne, na stanowiskach menedżerskich, co ma znaczenie w związku z możliwością umawiania spotkań 1:1.

Wydarzeniu będą towarzyszyć wystąpienia dotyczące trendów na rynku IT oraz w kanale sprzedaży. Wśród prelegentów, poza Steve’m Brazierem – CEO Canalys, wystąpią również między innymi: Rich Hume – CEO TD Synnex, Enrique Lores – CEO HP, David Smith – wiceprezes światowego kanału partnerskiego Microsoftu, Kirk Skaugen – Executive VP Lenovo i Ronald Velten – VP Global Marketing w IBM-ie.

Więcej informacji i możliwość rejestracji na stronie Canalys Forum EMEA 2022 (canapii.com).

CRN Polska jest patronem medialnym wydarzenia. Relację z wydarzenia opublikujemy na portalu CRN.pl oraz na łamach miesięcznika CRN Polska.

Artykuł Canalys Forums 2022: święto kanału sprzedaży IT pochodzi z serwisu CRN.

]]>Artykuł Ostry spadek na rynku PC. „Zamówienia komercyjne są zagrożone” pochodzi z serwisu CRN.

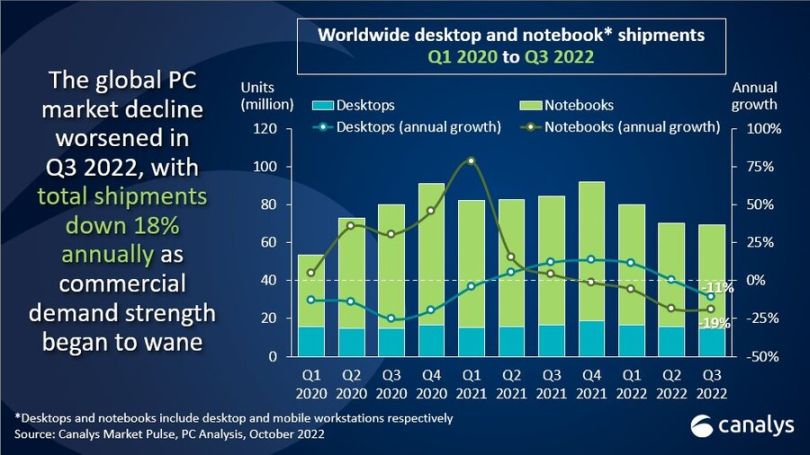

]]>Po spowolnieniu w pierwszej połowie roku rynek PC wyhamował jeszcze bardziej, odnotowując rekordowy spadek. Dostawy komputerów w III kw. br. stopniały o 18 proc. r/r, do 69,4 mln szt. – ustalił Canalys.

Jako powody tak głębokiego dołka wymieniono słaby popyt w segmencie konsumenckim i edukacyjnym, a do tego doszły ostrożniejsze wydatki firm na IT.

Dynamikę rynku PC skutecznie wyhamowały w tym roku niekorzystne czynniki makroekonomiczne i branżowe, w tym wysoka inflacja, rosnące stopy procentowe i rozdęte zapasy w kanałach sprzedaży. Te zjawiska prawdopodobnie utrzymają się do 2023 r. – zdaniem analityków.

Najbardziej ucierpiały dostawy notebooków, odnotowując spadek o 19 proc. rok do roku do 54,7 mln szt.

W przypadku komputerów stacjonarnych było lepiej ze względu na mniejsze uzależnienie od wydatków konsumentów. Choć tu też dołek okazał się dwucyfrowy (-11 proc. r/r, w sumie 14,7 mln szt.).

Co jednak istotne, wielkość przesyłek PC w III kw. br. pozostała porównywalna z danymi sprzed pandemii.

„Szybkie pogorszenie popytu we wszystkich segmentach jest niepokojącym sygnałem nie tylko dla dostawców, ale także dla interesariuszy w całym łańcuchu dostaw” – komentuje Ishan Dutt, starszy analityk w Canalys.

Intel i AMD stoją w obliczu trudności związanych ze słabością swoich działów PC. AMD poinformowało niedawno, że w związku z sytuacją na rynku PC nie zrealizuje prognozy na III kw. br.

Z kolei mniejsi producenci komponentów, od układów scalonych po pamięci, ograniczają produkcję i obniżają prognozy zysków.

Promocje czyszczą magazyny, ale nie przywrócą entuzjazmu konsumentów do PC

„Chociaż działania promocyjne prowadzone przez sprzedawców detalicznych pomogły wyczyścić niektóre zapasy przed sezonem świątecznym, ogólny entuzjazm konsumentów wobec komputerów PC osłabł w obliczu rosnących kosztów innych towarów i usług” – dodaje analityk.

Zagrożone zamówienia w firmach

„Niepokojące jest to, że producenci, partnerzy handlowi i inni gracze z branży zaczęli wskazywać w trzecim kwartale, że zamówienia komercyjne, które pozostały silne w obliczu pogarszających się warunków ekonomicznych, są zagrożone, ponieważ budżety IT były zmieniane lub cięte” – zauważa Ishan Dutt.

Jak informuje, firmy wydłużają cykle odświeżania urządzeń z uwagi na niepewność. Ponadto inwestycje przedsiębiorstw ograniczają koszty kredytu. Co gorsza spadki zatrudnienia jeszcze bardziej zmniejszą popyt komercyjny na PC.

Będzie poprawa w II poł. 2023 r.

Pomimo niesprzyjającego otoczenia rynkowego, w ocenie analityka znaczenie komputerów do pracy oraz w transformacji cyfrowej pozostaje wysokie. Starsze urządzenia w zainstalowanej dotąd bazie sprzętu będą musiały zostać wymienione i w związku z tym oczekuje się, że rynek PC odnotuje poprawę do drugiej połowy 2023 r.

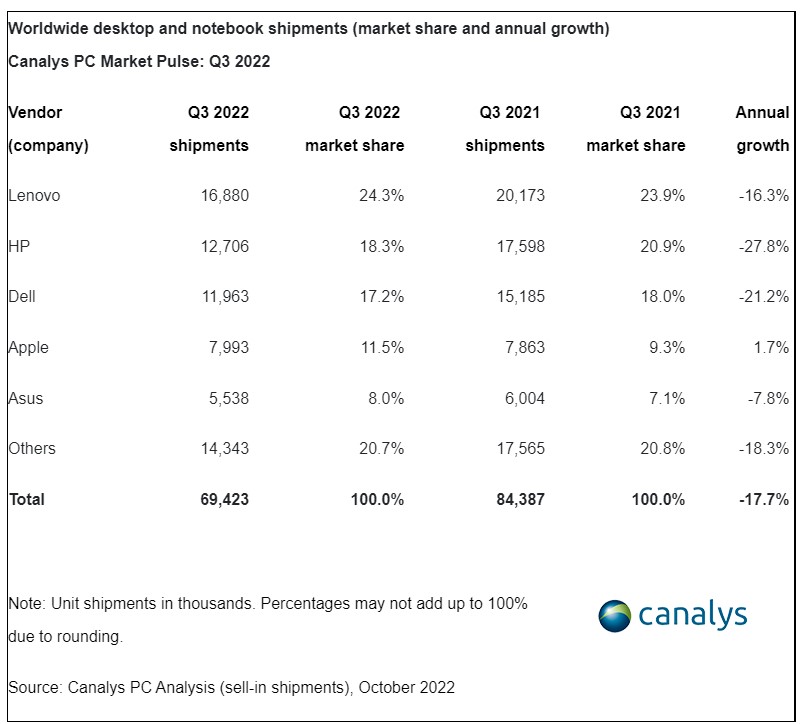

Lenovo i HP: najniższe dostawy od początku pandemii

Liderem światowego rynku komputerów w III kw. br. pozostało Lenovo. HP odnotowało natomiast drugi z rzędu największy spadek w top 5.

Zarówno Lenovo, jak i HP dostarczyły jednak najniższe wolumeny urządzeń na rynek od czasu wybuchu pandemii w I kw. 2020 r.

Apple cieszył się lepszym kwartałem niż konkurenci, ponieważ zrealizował zamówienia z II kw. br., opóźnione z powodu zakłóceń w dostawach w Chinach i wprowadził na rynek nowe MacBooki.

Najwięksi producenci PC w III kw. 2022 r.

Artykuł Ostry spadek na rynku PC. „Zamówienia komercyjne są zagrożone” pochodzi z serwisu CRN.

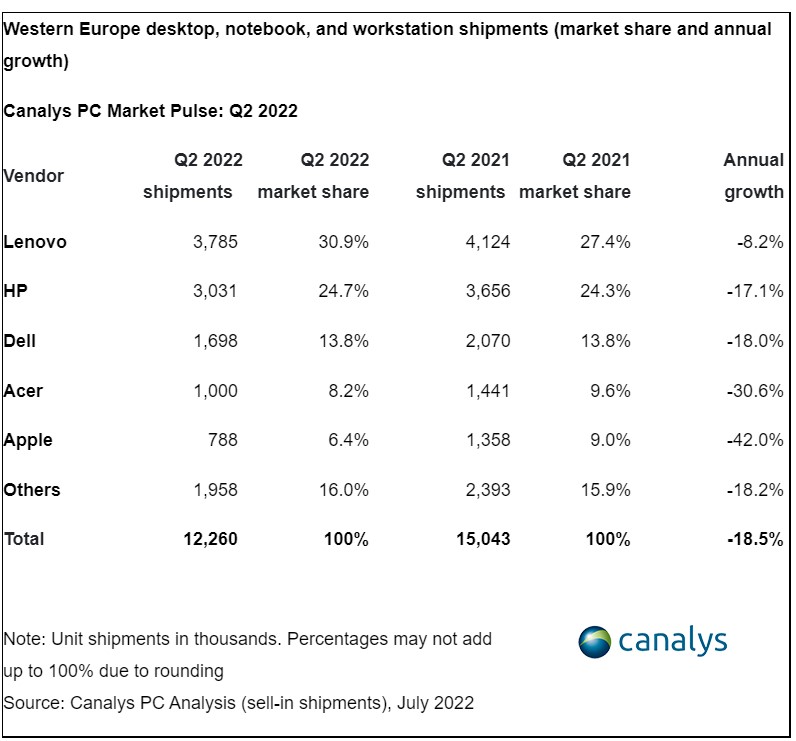

]]>Artykuł Rynek PC: jakie marki poradzą sobie lepiej pochodzi z serwisu CRN.

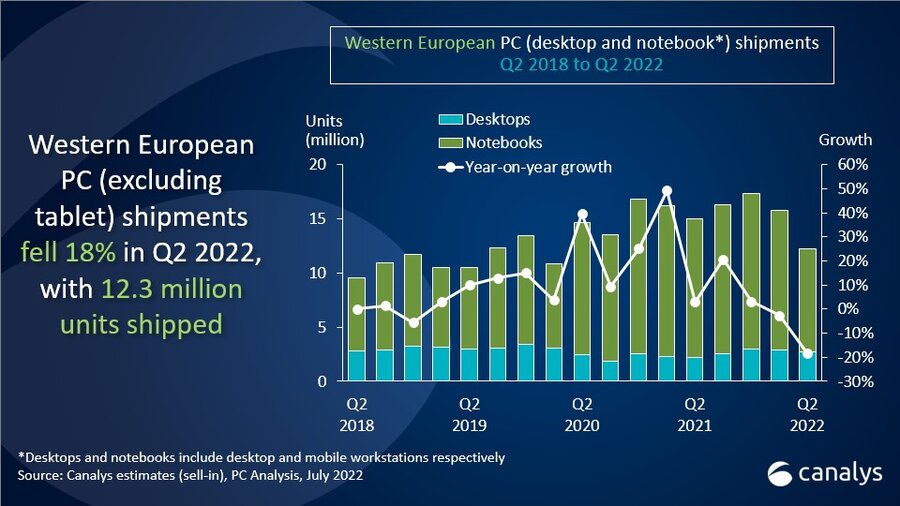

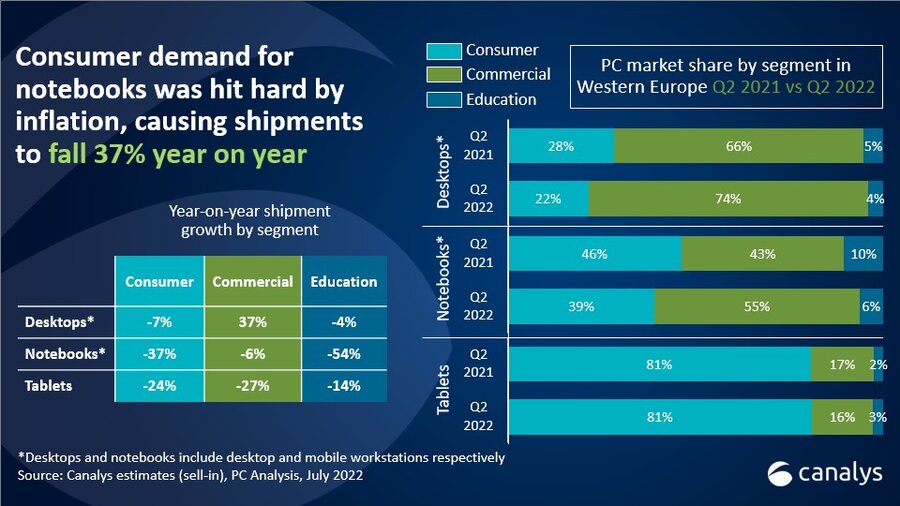

]]>Problemy z podażą i popytem spowodowały, że dostawy komputerów w Europie Zachodniej spadły drugi kwartał z rzędu w II kw. br., o 18 proc. r/r, do 12,3 mln szt.

Najmocniej ucierpiały notebooki, które znalazły się w 26-procentowym dołku (9,5 mld szt.).

Komputery stacjonarne radziły sobie znacznie lepiej, rosnąc o 22 proc. (2,7 mln szt.) ze względu na zwiększony popyt ze strony klientów biznesowych.

Rynkowej układanki dopełniają tablety, gdzie spadek był 24-procentowy (5,9 mln szt.), ponieważ ten sprzęt kupują głównie konsumenci, a ci ostatnio zaciskają pasa.

Głównym powodem drastycznego spadku w II kw. br. według Canalys były zakłócenia łańcucha dostaw. Z powodu polityki zero-Covid w Chinach ośrodki produkcji i porty były objęte blokadą przez większą część kwartału.

Produkcja PC zaczęła rosnąć pod koniec maja, to odbicie nie wystarczyło, aby zrekompensować słaby początek kwartału. Po tym, jak producenci przeczekali opóźnienia w realizacji zamówień, uderzyły w nich rosnące trudności makroekonomiczne, ponieważ konsumenci ograniczyli wydatki z powodu inflacji (w strefie euro wyniosła w II kw. br. średnio 8 proc.).

Dostawy komputerów stacjonarnych i notebooków kierowane do konsumentów spadły w II kw. br. o 34 proc. r/r.

Duże organizacje odświeżają bazę sprzętu

Z drugiej strony zapotrzebowanie przedsiębiorstw na wysokiej jakości urządzenia związane z powrotem do biur i używane do pracy hybrydowej pozostało stosunkowo wysokie. Sprzedaż komputerów w segmencie komercyjnym w II kw. br. na zachodzie Europy spadła tylko o 3 proc. (nie licząc edukacji).

Jak zauważono, większe organizacje, które obecnie dysponują środkami na zakupy, nadal chcą odświeżyć urządzenia dla swoich pracowników i unowocześnić biurową infrastrukturę IT.

Markom zorientowanym na biznes spowolnienie niespecjalnie zaszkodzi

Producenci PC z silnymi relacjami z kanałem sprzedaży i ofertami produktów i usług skierowanymi do klientów komercyjnych, odnotują lepsze wyniki w regionie, nawet w przypadku pogorszenia się warunków ekonomicznych – uważa Kieren Jessop, analityk Canalys Research.

Artykuł Rynek PC: jakie marki poradzą sobie lepiej pochodzi z serwisu CRN.

]]>Artykuł „W całym łańcuchu dostaw smartfonów będą narastać napięcia” pochodzi z serwisu CRN.

]]>Globalne dostawy w II kw. 2022 r. zmniejszyły się do 287 mln szt., co jest najniższym kwartalnym wynikiem od II kw. 2020 r.,

Przykładowo pomimo 6 proc. rocznego wzrostu, dostawy Samsunga spadły o 16 proc. w porównaniu z I kw. 2022 r., ponieważ gigant zmagał się z dużymi poziomami zapasów, zwłaszcza modeli ze środkowej półki.

Druga połowa roku zapowiada się słabo

W ocenie analityków problemy geopolityczne, spadek zaufania konsumentów i wysoka inflacja będą nadal szkodzić przyszłym wynikom na rynku smartfonów, pomimo nadchodzących premier i okresu wyprzedaży w drugiej połowie 2022 r.

„Niedobory łańcucha dostaw nie są już najpilniejszym problemem, ponieważ zamówienia na komponenty są szybko zmniejszane, a dostawcy zaczęli obawiać się nadpodaży” – komentuje Toby Zhu, analityk Canalysa.

Co producenci zrobią z zaoszczędzonymi pieniędzmi

Obawa o nadpodaż spowodowała obniżki cen najważniejszych komponentów, co zmniejsza koszty producentów.

Jak zauważa analityk, producenci mogliby wykorzystać dodatkowe oszczędności na poprawę konkurencyjności nowych produktów w drugiej połowie 2022 r., ale jednocześnie może to utrudnić im pozbycie się starszych modeli. „Sytuacja nadpodaży wymaga od dostawców więcej możliwości planowania niż okres niedoboru” – uważa analityk.

„W całym łańcuchu dostaw smartfonów będą narastać napięcia, ponieważ osłabienie popytu prawdopodobnie utrzyma się przez dłuższy czas” – powiedział Toby Zhu.

„Na rynku panują wyjątkowo trudne warunki biznesowe. W kolejnych kwartałach producenci powinni zwiększyć przejrzystość współpracy z dostawcami komponentów i partnerami dystrybucyjnymi” – radzi ekspert.

Artykuł „W całym łańcuchu dostaw smartfonów będą narastać napięcia” pochodzi z serwisu CRN.

]]>Artykuł Wyścig AWS i Microsoftu sprawdzi nerwy dyrektorów finansowych pochodzi z serwisu CRN.

]]>Wydatki na usługi infrastruktury w chmurze wzrosły na świecie o 33 proc. rok do roku, do 62,3 mld dol. Oznacza to kwotę większą o ponad 6 mld dol. niż w I kw. 2022 r. oraz o 15 mld dol. więcej niż w II kw. 2021 r. – według Canalys.

Szybko rosnący popyt zdaniem ekspertów był spowodowany szeregiem czynników. Wymieniają zapotrzebowanie na analizę danych i uczenie maszynowe, konsolidację centrów danych, migrację aplikacji oraz natywny dla chmury rozwój i dostarczanie usług.

Ponadto rosnące wykorzystanie specyficznych aplikacji branżowych w chmurze przyczyniło się do zwiększenia przypadków użycia takich rozwiązań w różnych sektorach.

Większość firm wykroczyła poza początkowy etap przeniesienia części swoich obciążeń do chmury i rozważa migrację kluczowych usług – twierdzą analitycy. Stąd dostawcy chmury przyspieszają współpracę z różnymi firmami zajmującymi się oprogramowaniem, aby zaprezentować zróżnicowaną propozycję.

Microsoft zmniejsza dystans do AWS

Trzej najwięksi dostawcy w II kw. 2022 r. czyli AWS, Microsoft Azure i Google Cloud, zgarnęli 63 proc. globalnych wydatków na infrastrukturę chmury. Łącznie ich wzrost wyniósł 42 proc. r/r.

AWS odpowiadał za 31 proc. całkowitych wydatków na infrastrukturę chmurową w II kw. 2022 r. po wzroście o 33 proc.

Microsoft poprawił jednak wynik bardziej, o 40 proc., co dało mu 24 proc. udziału i kolejny krok bliżej rywala.

Znacznie poprawił się także Google Cloud (+45 proc. r/r), osiągając 8 proc. udziału w rynku.

Microsoft miał w II kw. br. rekordową liczbę większych, wieloletnich umów w obu segmentach (IaaS i PaaS) o wartości ponad 100 mln dol. i ponad 1 mld dol. Zróżnicowany ekosystem wchodzenia na rynek w połączeniu z szerokim portfolio i dużą liczbą partnerstw w zakresie oprogramowania pozwala firmie nawiązać rywalizację z AWS.

AWS i Microsoft będą ścigać się inwestując w infrastrukturę

„Interesująca bitwa rozgrywa się na samym szczycie między AWS a Microsoftem. Wyścig o inwestowanie w infrastrukturę, aby nadążyć za popytem, będzie intensywny i sprawdzi nerwy dyrektorów finansowych firm, ponieważ zarówno inflacja, jak i rosnące stopy procentowe stwarzają przeszkody kosztowe” – komentuje wiceprezes Canalysa, Alex Smith.

AWS planuje uruchomić 24 strefy dostępności w ośmiu regionach, a Microsoft w przyszłym roku 10 nowych regionów. Liderzy zwiększają inwestycje poza USA, aby zapewnić lokalnym klientom niskie opóźnienia i suwerenność danych. Obaj inwestują w nowe data center także w Polsce.

Microsoft wydłuża żywotność serwerów do 6 lat

„Microsoft ogłosił, że przedłuży amortyzowaną żywotność swoich serwerów i sprzętu sieciowego z czterech do sześciu lat, powołując się na poprawę wydajności w korzystaniu z technologii. Poprawi to dochody operacyjne” – twierdzi Alex Smith.

„Pytanie brzmi, czy klienci odczują jakikolwiek negatywny wpływ w przyszłości, ponieważ niektóre usługi będą nieuchronnie działać na starszym sprzęcie” – zauważa wiceprezes Canalysa.

——————————————————————–

Dane Canalysa obejmują IaaS i PaaS w dedykowanej hostowanej infrastrukturze prywatnej lub współdzielonej infrastrukturze publicznej. Nie uwzględniają wydatków związanych bezpośrednio z SaaS, ale obejmują przychody generowane z usług infrastruktury, które są wykorzystywane do ich hostowania i obsługi.

Artykuł Wyścig AWS i Microsoftu sprawdzi nerwy dyrektorów finansowych pochodzi z serwisu CRN.

]]>