Artykuł Jest gorzej z cyfryzacją polskich firm pochodzi z serwisu CRN.

]]>W nowym Indeksie gospodarki i społeczeństwa cyfrowego (DESI 2022), przygotowanym przez Komisję Europejską, Polska zajęła podobnie jak rok temu 24 miejsce. W kwestii dostępności (dostępu do internetu) i cyfrowych usług publicznych wyniki naszego kraju są lepsze niż rok temu, jednak gorzej jest z cyfryzacją przedsiębiorstw.

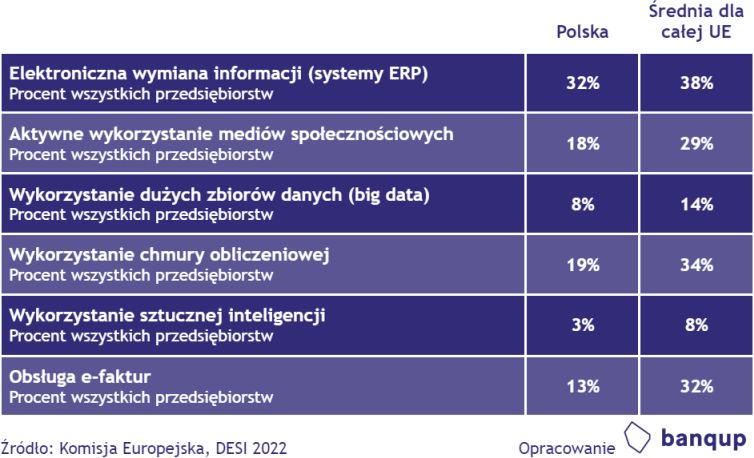

Wskaźnik integracji technologii cyfrowych w działalności przedsiębiorstw stopniał z 25,9 w ub.r. do 22,9 pkt. Słabiej w rankingu wypadają tylko Węgry, Bułgaria i Rumunia, natomiast na czele, osiągając blisko 60 pkt., znalazły się kraje skandynawskie – Finlandia, Dania i Szwecja.

Bardziej brakuje talentów

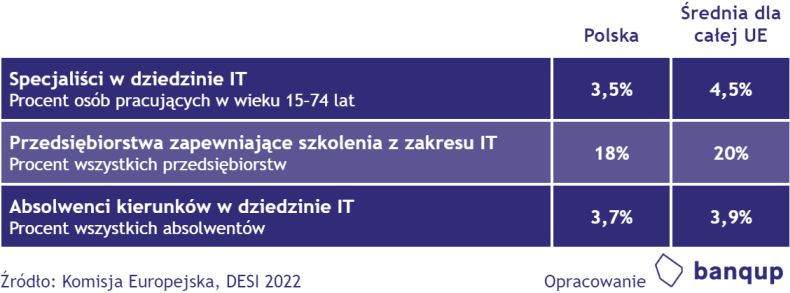

Spadł również, choć nieznacznie, wskaźnik kapitału ludzkiego, a w szczególności odsetek absolwentów kierunków informatycznych.

„To może powodować jeszcze większe niż dotychczas problemy z pozyskaniem przez firmy, zwłaszcza MŚP, odpowiednich specjalistów. W konsekwencji nadrobienie zapóźnień w cyfryzacji biznesu może być w kolejnych latach jeszcze większym wyzwaniem” – uważa Krzysztof Pulkiewicz, Country Manager Unifiedpost Group, odpowiedzialny za rozwój platformy Banqup w Polsce.

Daleko od celu Cyfrowej Dekady

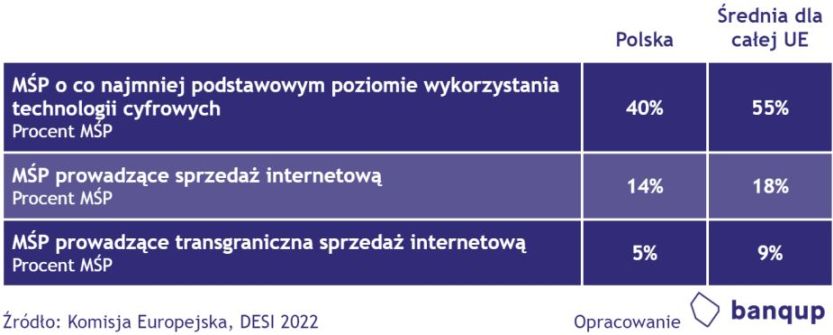

Zgodnie z unijnymi celami Cyfrowej Dekady 2030, ponad 90 proc. MŚP powinno osiągnąć do 2030 r. przynajmniej podstawy poziom cyfryzacji swojej działalności, a 75 proc. powinno korzystać z chmury, sztucznej inteligencji i dużych zbiorów danych.

W Polsce aktualnie 40 proc. małych i średnich przedsiębiorstw wykorzystuje technologie cyfrowe na co najmniej podstawowym poziomie. Zastosowanie bardziej zaawansowanych rozwiązań jest jeszcze większą rzadkością.

Pozytywny aspekt tych danych jest natomiast taki, że polskie organizacje mają jeszcze spory dystans do pokonania w drodze do cyfryzacji, więc dostawcy z branży będą mieli co robić w kolejnych latach. Tym niemniej kluczowa jest kwestia finansowania przedsięwzięć digitalizacji i dostępności specjalistów.

Niewielkie wykorzystanie zaawansowanych technologii w całej UE

Warto zauważyć, że w skali całej Unii Europejskiej wykorzystanie zaawansowanych technologii, takich jak big data, a zwłaszcza sztucznej inteligencji, jest dalekie od celu na rok 2030. Natomiast wyniki Polski są sporo poniżej tej i tak niewysokiej średniej.

„Dorównanie chociaż do średnich dla całej Wspólnoty poziomów, zwłaszcza w wypadku sektora MŚP, nie będzie łatwe, za to na pewno bardzo kosztowne. Dlatego też pomocne może tu być wykorzystanie środków z perspektywy finansowej na lata 2021-2027 oraz z KPO” – twierdzi Krzysztof Pulkiewicz.

W polskim Krajowym Planie Odbudowy na transformację cyfrową przeznaczono 21,3 proc. wszystkich środków, czyli ponad 7,5 mld euro (ok. 35 mld zł). Z tego źródła finansowane będą zwłaszcza działania w zakresie rozwoju sieci, e-usług w administracji publicznej i zwiększania kompetencji cyfrowych społeczeństwa. Środki z KPO póki co są zablokowane wskutek sporu polskiego rządu z Brukselą (a perspektywa ich wypłaty niestety coraz bardziej się oddala).

Przedsiębiorcy będą natomiast mogli liczyć na wsparcie cyfryzacji w ramach Europejskiego Funduszu Społecznego (EFS+) oraz Europejskiego Funduszu Rozwoju Regionalnego (EFRR). Jednak polskie władze nie ukończyły jeszcze prac nad strategią na rzecz transformacji cyfrowej gospodarki i nie podjęły decyzji co do dalszych działań w tym zakresie.

Artykuł Jest gorzej z cyfryzacją polskich firm pochodzi z serwisu CRN.

]]>Artykuł Zmiany podatkowe od 1 lipca. Co się teraz opłaca na JDG? pochodzi z serwisu CRN.

]]>Na skali obniżono pierwszy próg do 12 proc. (a do tego jest jeszcze 30 tys. zł rocznie dochodu wolnego od podatku). Drugi próg pozostaje na poziomie 32 proc. od 120 tys. zł dochodu.

Dano też przedsiębiorcom możliwość zmiany formy rozliczania się z ryczałtu i podatku liniowego na skalę.

Oszczędność na składce zdrowotnej na liniowym i ryczałcie

Kluczową zmianą dla przedsiębiorców rozliczających się podatkiem liniowym i ryczałtem będzie możliwość częściowego odliczania składek na ubezpieczenie zdrowotne.

W wypadku liniowców składkę (wynosi 4,9 proc. dochodu) będzie można zaliczyć do kosztów uzyskania przychodów albo odliczyć od dochodu do kwoty 8700 zł rocznie (limit ten ma być corocznie waloryzowany).

W efekcie obniży ona podstawę opodatkowania, a więc podatek zmniejszy się o 19 proc. zapłaconej składki.

Maksymalna roczna oszczędność dla przedsiębiorcy na liniowym dzięki odliczeniu składki NFZ w 2022 r. wyniesie 1653 zł (czyli średnio ok. 137 zł miesięcznie).

Rozliczający się ryczałtem obniżą podstawę opodatkowania o kwotę równą połowie zapłaconych składek na ubezpieczenie zdrowotne.

Ponieważ maksymalna roczna składka NFZ dla rozliczających się ryczałtem w 2022 r. wynosi 12 094 zł, zaoszczędzą oni maksymalnie od 120 do 1028 zł (ok. 10 – 85 zł miesięcznie) – w zależności od wysokości ryczałtu.

Prawo do odliczenia składki na NFZ ze wsteczną mocą od 1 stycznia 2022 r.

Prawo do odliczania składki zdrowotnej wchodzi w życie od 1 lipca br., ale działa z mocą wsteczną od 1 stycznia 2022 r. Dzięki temu rozliczający się liniowo i ryczałtem obniżą podstawę opodatkowania również o składki zapłacone w pierwszej połowie 2022 r.

Aktualnie trudno o jednoznaczną ocenę

”Obecnie trudno jest ocenić czy wdrażane zmiany będą miały pozytywny czy negatywny wpływ na finanse przedsiębiorców, bo niezależnie od aktualnych wyborów, prawo pozwala im zmienić model rozliczania na koniec roku podatkowego” – zastrzega Krzysztof Pulkiewicz, Country Manager Unifiedpost Group, odpowiedzialny za rozwój platformy Banqup w Polsce.

Uważa zresztą, że zmiana zasad rozliczania w trakcie trwania roku podatkowego nie jest dobrym rozwiązaniem.

„Brak stabilności i przewidywalności systemu utrudnia przedsiębiorcom planowanie i efektywne zarządzanie swoimi firmami” – podkreśla.

Kiedy opłaca się ryczałt i skala

W ocenie eksperta, jeśli przedsiębiorca ma niskie koszty uzyskania przychodów i może rozliczać się ryczałtem z niskimi stawkami podatku, to będzie dla niego najkorzystniejszy wybór.

„Z naszych wyliczeń wynika, że w przypadku dochodu wynoszącego do ok. 150 tys. zł rocznie bardziej opłacalne będzie wybranie skali podatkowej, a przy wyższych kwotach – podatku liniowego” – twierdzi Krzysztof Pulkiewicz.

Kiedy można zmienić formę opodatkowania na JDG za 2022 r.

Reforma pozwala rozliczającym się liniowo i ryczałtem przejść na skalę podatkową (zasady ogólne).

Ryczałtowcy będą mogli zdecydować się na to w dwóch terminach. Jeśli zrobią to do 22 sierpnia 2022 r., całe drugie półrocze rozliczą już na zasadach ogólnych. Wtedy poza stawką podatku zmieni się również stawka i sposób wyliczania składki zdrowotnej.

Drugim terminem, w jakim zarówno ryczałtowcy, jak i liniowcy, będą mogli przejść na rozliczenie dochodów uzyskanych w 2022 r. według skali podatkowej, będzie składanie rocznego PIT-a za 2022 rok, a więc do 30 kwietnia 2023 r.

W tej sytuacji całość dochodów uzyskanych w 2022 r. będzie rozliczona na zasadach ogólnych.

Należy pamiętać, że w takiej sytuacji przedsiębiorca straci prawo do odliczenia składki zdrowotnej, zmieni się też jej wysokość do 9 proc. dochodu.

Zmiany będą wymagać dodatkowej pracy

„Choć wprowadzane zmiany mogą ostatecznie okazać się dla przedsiębiorców korzystne, to będą wymagały od nich i ich księgowych sporo dodatkowej pracy. Zarówno teraz, przy wyliczaniu comiesięcznych zobowiązań podatkowych według nowych zasad, jak i później, przy rocznym zeznaniu podatkowym” – zauważa ekspert z Banqup.

Artykuł Zmiany podatkowe od 1 lipca. Co się teraz opłaca na JDG? pochodzi z serwisu CRN.

]]>Artykuł Polski Ład: ryczałt IT – komu się opłaca? pochodzi z serwisu CRN.

]]>Polski Ład ma też swoje jasne strony. Należy do nich obniżenie od 1 stycznia 2022 r. stawek ryczałtu z 15 do 12 proc. dla specjalistów na działalności gospodarczej, świadczących usługi informatyczne.

Co więcej, usługi ICT, które nie są wyliczone w ustawie o ryczałcie (art. 12 ust. 1 pkt 2b), np. testy manualne, mogą być objęte stawką 8,5 proc.

Co najmniej 10 proc. więcej na ryczałcie

Z wyliczeń Banqup wynika, że przy zarobkach w wysokości 120 tys. zł rocznie najbardziej atrakcyjne pozostaje rozliczanie się na zasadach ogólnych. Ryczałt zdecydowanie opłaca się zarabiającym więcej, a dzięki zmianie formy opodatkowania z liniowego na ryczałtowe, wynagrodzenie wzrośnie o co najmniej 10 proc.

Przykładowo specjalista IT, który rocznie zarabia 180 tys. zł brutto i ma 12 tys. zł kosztów, rozliczając się liniowo zapłaciłby ponad 29 tys. zł podatku.

Gdy wybierze ryczałt, odda fiskusowi niecałe 20 tys. zł. Jeśli rocznie wystawia faktury na kwotę 240 tys. zł i ma 24 tys. zł kosztów, to liniowo będzie miał 38 tys. zł podatku. Na ryczałcie – 27 tys. zł.

Dodatkowo w porównaniu z rozliczeniem liniowym ryczałtowcy mają o tyle lżej, że mogą skorzystać z kwoty wolnej (30 tys. zł rocznie).

Znajdują się też na uprzywilejowanej pozycji jeśli chodzi o wysokość składki zdrowotnej, ponieważ nie płacą jej od rzeczywistych zarobków. Tymczasem na skali jest to 9 proc. od dochodu, a dla rozliczających się liniowo 4,9 proc..

Dla przypomnienia są trzy progi przychodu rocznego ryczałtowców (do 60 tys. zł, 60 tys. zł do 300 tys. oraz powyżej 300 tys. zł) i dla każdego z nich składkę na NFZ ustala się w odniesieniu do średniego rocznego wynagrodzenia z roku poprzedniego. Odpowiednio w tych trzech przedziałach składka wyniesie w sumie ok. 3,8 tys. zł, 6,4 tys. zł lub 11,5 tys. zł rocznie.

Czyli np. danina na NFZ przy rocznych dochodach na ryczałcie do 300 tys. zł wynosi niecałe 6,4 tys. zł. Rozliczając się podatkiem liniowym, taką składkę płaci się już przy dochodach ok. 133 tys. zł (przy 300 tys. zł wyniosłaby ona 14,7 tys. zł na rok).

Minusem na ryczałcie jest oczywiście brak możliwości uwzględniania kosztów działalności i ulg podatkowych.

Kluczowe są koszty

Mimo, że stawki podatku w wypadku ryczałtu są generalnie niższe niż w skali podatkowej i podatku liniowym, to brak możliwości odliczania kosztów i korzystania z ulg (np. IP-Box) powoduje, że nie jest to rozwiązanie korzystne dla wszystkich. Są to rzeczy kluczowe do oceny opłacalności różnych form działalności na JDG.

Do 25 proc. kosztów opłaca się ryczałt

Ryczałt jest opłacalny dla przedsiębiorcy, gdy koszty jego działalności nie przekraczają 25 proc. przychodu – twierdzi Krzysztof Pulkiewicz z Banqup.

Koszty samozatrudnionego programisty są zazwyczaj relatywnie niskie. To przede wszystkim sprzęt, na którym pracuje, ale jest to wydatek jednorazowy (raczej nie ponoszony co miesiąc). Dodatkowo kosztami mogą być również:

- wynajem biura czy miejsca w przestrzeni co-workingowej,

- opłaty za prowadzenie konta firmowego,

- opłaty za usługi księgowe,

- wyjazdy służbowe,

- podnoszenie kwalifikacji (kursy, szkolenia, fachowa literatura), promocja firmy.

- promocja firmy

Zgodnie z danymi No Fluff Jobs, na koniec 2021 r. w Polsce zarejestrowanych mogło być ok. 125 tys. samozatrudnionych specjalistów IT.

Juniorzy wolą etat

„Należy pamiętać, że specjaliści IT to bardzo pojemne określenie. Zarobki powyżej 10 tys. netto miesięcznie mają raczej doświadczeni programiści. Aż 20 proc. pracowników IT w Polsce to juniorzy, którzy mogą liczyć na mniejszą pensję – choć z wielkimi możliwościami na horyzoncie. Większość korporacji IT, z którymi współpracujemy jako szkoła programowania, zatrudnia juniorów na umowę o pracę. Dla nich samozatrudnienie jest mniej korzystną i popularną opcją” – komentuje Olga Zelent, country manager w szkole programowania Codecool w Polsce.

Trzeba porównać inne opcje

Oczywiście warto też oprócz zarobków na ryczałcie i podatku liniowym porównać inne możliwe do wyboru przez specjalistę IT opcje rozliczeń B2B i opodatkowania, co pozwoli lepiej ocenić finansową atrakcyjność każdej z nich, jak i ewentualne ryzyka.

Ważna jest odpowiednia klasyfikacja usług

W przypadku ryczałtu specjaliści ICT powinni też zwrócić uwagę na odpowiednią klasyfikację świadczonych usług wg PKWiU i tym samym przypisania im określonej stawki podatku – o czym pisaliśmy tutaj.

Warto zwrócić się w tym celu z zapytaniem do GUS (Urząd Statystyczny w Łodzi). Nie wszystkie usługi na ryczałcie od nowego roku obejmuje bowiem 12-procentowa stawka. Np. dla przetwarzania danych (PKWiU ex 63.11.1) jest to 15 proc.

Artykuł Polski Ład: ryczałt IT – komu się opłaca? pochodzi z serwisu CRN.

]]>