Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>

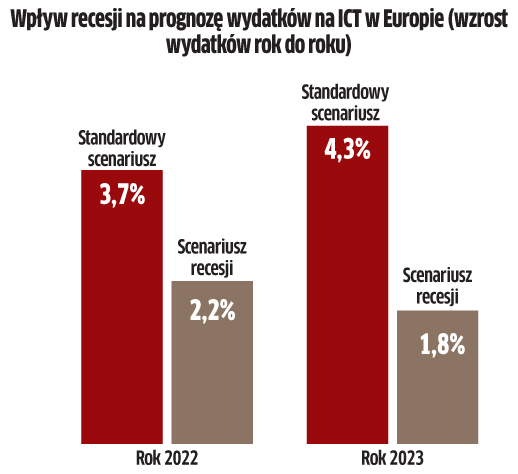

Wydatki na ICT w Europie wzrosną o 3,7 proc. w 2022 r. – prognozuje IDC. Jeśli jednak ziści się scenariusz recesji, w tym roku branża wyjdzie na plus tylko o 2,2 proc., a co gorsza, w 2023 r. dynamika może wyhamować jeszcze bardziej (do poziomu 1,8 proc. rok do roku).

Możliwa recesja będzie miała duży wpływ na wydatki na urządzenia, ale nie uderzy aż tak silnie w takie obszary rynku, jak urządzenia zabezpieczające, IaaS, oprogramowanie oraz sprzęt telekomunikacyjny – prognozują analitycy IDC. Przewidują przy tym, że pogarszające się warunki ekonomiczne spowolnią popyt na komputery i tablety, prowadząc do powstania dużych zapasów.

Dodatkowo recesja może wpłynąć na rynek infrastruktury w Europie, który już teraz boryka się z problemami logistycznymi i brakiem komponentów. Ponadto rosnące stopy procentowe zmuszą firmy do ograniczania kredytowania w bankach, co spowolni popyt.

Blisko 1 mld zł dla polskich startupów

Wartość inwestycji venture capital w Polsce w II kw. 2022 r. wyniosła 916 mln zł. Przeprowadzono 93 transakcje, w które zaangażowanych było 111 funduszy – wynika z danych PFR Ventures i Inovo Venture Partners. Tym samym od początku 2022 r. do polskich startupów trafiło w sumie ponad 2 mld zł. To o 76 proc. więcej niż w analogicznym okresie ubiegłego roku. Natomiast w II kw. br. wartość transakcji była nieznacznie mniejsza niż rok wcześniej (936 mln zł), przy czym aż 72 proc. inwestycji pochodziło od międzynarodowych VC. W ocenie ekspertów, pomimo słabych nastrojów na świecie, polski ekosystem startupowy utrzymuje swój potencjał, a zachowanie obecnego trendu może przełożyć się na rekord finansowania w kwocie ponad 4 mld zł w całym br. Wyzwaniem będzie jednak przystosowanie się przedsiębiorców i funduszy do operowania w obecnych warunkach.

Monitory: „szczyt sezonu bez szczytu”

Popyt na monitory LCD słabnie. Według analityków TrendForce’a tegoroczne dostawy wyniosą 139,9 mln sztuk, co oznacza spadek o 3,5 proc. rok do roku. Przy czym drugie półrocze ma być gorsze niż pierwsze sześć miesięcy tego roku. Na popyt konsumencki w Europie od II kw. br. negatywnie wpływa wojna i inflacja, choć zapotrzebowanie na modele biznesowe nadal jest wyższe niż rok temu. Jednak większość zamówień na sprzęt dla firm została zrealizowana do końca II kw. br., a dynamika nowych zakupów siada. Dobra wiadomość jest taka, że zmniejszyło się zatłoczenie portów i niedobór kontenerów. W II kw. br. czas transportu monitorów z Chin do Europy skrócił się o około 2 – 3 tygodnie w porównaniu do I kw. br. Ponieważ popyt słabnie, poziom zapasów wszystkich marek gwałtownie wzrósł. Zdaniem analityków najszybszym sposobem na opróżnienie magazynów jest ograniczenie zakupów komponentów i wprowadzenie agresywnych promocji. Jednak strategia, którą markowi producenci stosują do kontrolowania zapasów, może zwiastować „szczyt sezonu bez szczytu” – zapowiadają analitycy.

Bez recesji na polskim rynku PC

Sprzedaż komputerów przez dystrybutorów w Polsce wzrosła w II kw. 2022 r. o 8,7 proc. rok do roku – ustalił Context. Polski rynek wyróżniał się na plus na tle Europy, gdzie spadek był wyraźny. Dystrybutorzy dostarczyli klientom o 15 proc. mniej notebooków oraz o 7 proc. mniej desktopów. W większości krajów sprzedaż na rynku PC w minionym kwartale była niższa niż w analogicznym okresie poprzedniego roku.

Jednakowoż pod względem wartości sprzedaży nie było tak źle. W przypadku notebooków „dołek” okazał się 4-procentowy, natomiast obrót na desktopach był podobny jak przed rokiem. To z jednej strony efekt rosnących cen sprzętu, ale też zmiany miksu produktowego, a więc wzrostu udziału modeli z wyższych półek. Tym niemniej w wielu krajach europejskich są już nadmiarowe zapasy sprzętu, głównie konsumenckiego. Co gorsza, pod koniec kwartału odnotowano słabnięcie popytu ze strony klientów biznesowych ze względu na panującą niepewność w gospodarce. Dobrą wiadomością jest natomiast znaczna poprawa dostępności pecetów. Źródło: Context

Rynek Pro AV pokaże swą moc

Przychody z profesjonalnych systemów AV w 2022 r. przekroczą poprzedni szczyt z 2019 r. – prognozuje organizacja branżowa Avixa. Po silnym 2021 r., kiedy wzrost przychodów z „pro AV” przekroczył oczekiwania i osiągnął 11 proc., w roku 2022 zanosi się na to, że wydatki osiągną nie widzianą dotąd wartość 263 mld dol. Wprawdzie w nadchodzących latach wzrost osłabnie, ale nadal będzie niemały – średnio 5,9 proc. rocznie w latach 2022–2027 – twierdzi Avixa. Nawet w czasach spowolnienia gospodarczego wydatki na profesjonalne AV nadal zatem będą rosnąć szybciej niż PKB większości krajów. Region EMEA, mimo skutków wojny, również powinien osiągnąć solidny wzrost. Do tej pory silnie inwestowano w rozwiązania, które pomagały przystosować się do pandemii, takie jak wideokonferencje i edukacja. Teraz popyt przenosi się między innymi na pro AV, wykorzystywane podczas różnych wydarzeń i instalowane w obiektach. Ten segment znów rozkwitł i ma wzrosnąć z 30,7 mld dol. w 2022 r. do 47,2 mld dol. (średnio 9 proc. co roku) w 2027 r. Wydatki w sektorze transportu zwiększą się z 11,8 mld dol. do 18,3 mld dol. w 2027 r. (6,8 proc. co roku). Z uwagi na koniec lockdownów będą spadać natomiast nakłady na rozwiązania „pro AV” kupowane dotąd do domów. Hamulcem projektów pozostaną jednak problemy z łańcuchem dostaw. Co gorsza, osiągają szczyt właśnie teraz, gdy popyt jest rekordowy.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Puls branży IT pochodzi z serwisu CRN.

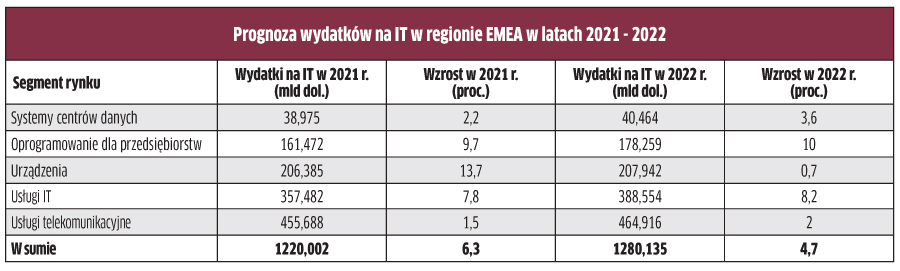

]]>Wzrost wydatków na IT w regionie EMEA w 2022 r. zwolni do 4,7 proc. w porównaniu z bieżącym rokiem – prognozuje Gartner. W 2021 r. oczekiwany jest wynik dodatni na poziomie 6,3 proc. Największa zmiana dotyczy jednak nie tego, ile pieniędzy wchłonie rynek, lecz jak IT będzie finansowane. Według analityków rozwiązania IT to już nie tylko narzędzia służące do wspierania biznesu, ale jego immanentna część, ich finansowanie przechodzi z „rubryki” kosztów operacyjnych (SG&A – koszty sprzedaży i ogólnego zarządu) do kosztów uzyskania przychodów lub kosztów własnych sprzedaży (COGS). W efekcie szefowie IT muszą znaleźć równowagę między oszczędzaniem a zwiększaniem przychodów. Coraz częściej będą więc sięgać po alternatywy w chmurze, aby jak najszybciej pokazać zwrot z inwestycji IT – przewidują eksperci. Co ważne, rozwój chmury zawiera w sobie również ten właśnie finansowy aspekt. Według Gartnera w 2022 r. wydatki na chmurę będą stanowić 12,5 proc. nakładów przedsiębiorstw na IT. Największy wzrost jest przewidywany w przypadku IaaS (+32,3 proc. rok do roku) oraz DaaS (+31,1 proc.).

Notebooki obronią rekord

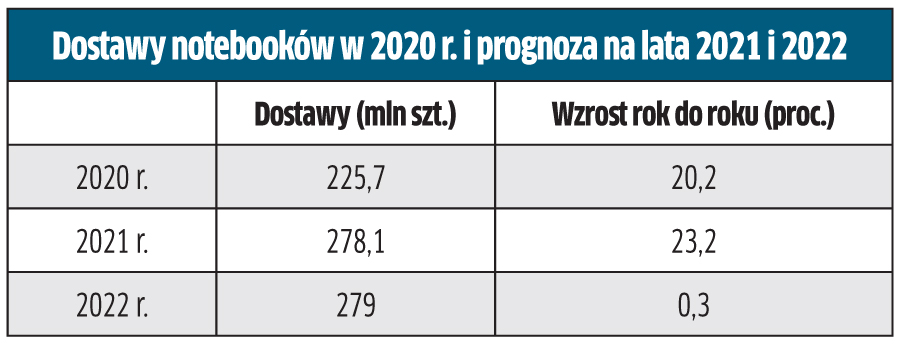

Dostawy notebooków w 2022 r. zwiększą się o 0,3 proc. wobec 2021 r. – prognozuje TrendForce. Niby niewiele, ale trzeba pamiętać, że za nami już 2 lata ponad 20-procentowych wzrostów. Pomimo tego rynek obroni rekordowy poziom z br. Wprawdzie zmniejszy się popyt konsumencki, ale spadek ten zostanie zniwelowany przez wzrost zakupów ze strony przedsiębiorców – prognozują analitycy. Jeśli chodzi o dostępność komponentów, to zanosi się na to, że przynajmniej paneli do wyświetlaczy będzie w nadmiarze. Otóż producenci tych podzespołów tak się rozkręcili w ostatnich latach, że planują dostarczyć w 2022 r. aż 330 tys. paneli do laptopów. Jeśli tyle przenośnych PC nie zjedzie z taśm (a tak przypuszczają analitycy) dojdzie do nadprodukcji i w efekcie do spadku cen tych elementów.

Branże, które najbardziej skorzystają na chmurze

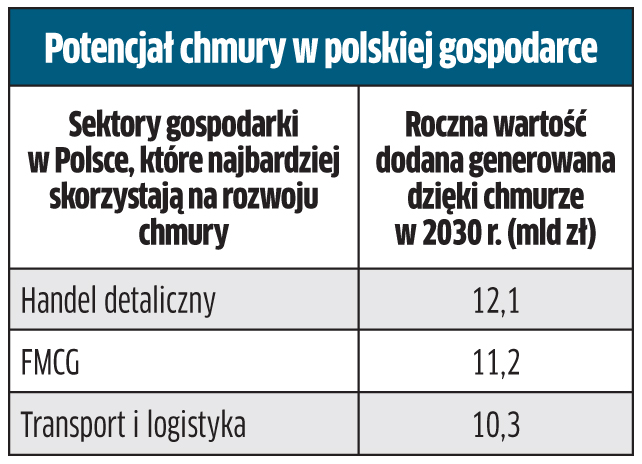

Szersze wykorzystanie technologii chmurowych w segmencie B2B w Polsce może przynieść gospodarce dodatkowo 121 mld zł w 2030 r., czyli 4 proc. PKB – ocenia raport McKinsey & Company. Z tej kwoty 22 mld zł przyniosłaby modernizacja (np. poprzez obniżenie kosztów, cyfryzację działalności operacyjnej firm, redukcję ryzyka i awarii), a 99 mld zł innowacje (w tym wzrost oparty o innowacje takie jak analityka, IoT, automatyzacja, przyspieszenie rozwoju produktu, zwinność operacyjna). Dodatkowy, choć trudny do oszacowania potencjał, mają technologie przyszłości, jakich powstanie lub wdrożenie umożliwi chmura (np. komputery kwantowe, AR-VR, blockchain i in). Prognozuje się, że za niemal dekadę najbardziej skorzystają na chmurze takie branże jak retail, FMCG oraz handel i logistyka. Kolejne miejsce na liście beneficjentów, co ciekawe, zajmuje budownictwo, a dopiero za nim autorzy raportu wymieniają: motoryzację, sektor publiczny, podróże, rolnictwo i przemysł wytwórczy. Jednak by przyspieszyć wdrożenia chmury w kraju, trzeba zdaniem analityków McKinsey’a skoncentrować się na wyeliminowaniu pięciu barier. Są to: brak odpowiedniej wiedzy na temat technologii chmurowych, niepewność regulacyjna, obawy o bezpieczeństwo danych, deficyt kompetencji IT oraz obciążenia finansowe. Przykładowo, dla 42 proc. ankietowanych najważniejszym powodem migracji do chmury są nadal oszczędności. 63 proc. dostawców usług IT przyznaje, że adopcję chmury hamują wymogi dotyczące bezpieczeństwa.

Zespoły bezpieczeństwa IT: szkolenia na nowo

Nie dość, że na rynku mamy do czynienia z deficytem fachowców od bezpieczeństwa IT, to jeszcze ich umiejętności mogą okazać się niewystarczające. W Polsce 85 proc. szefów IT firm z sektora finansowego dostrzega wzrost zagrożeń informatycznych, jednak 90 proc. utrzymuje, że nie ma problemu ze swoimi zabezpieczeniami, a 24 proc. czuje się „bardzo dobrze” ze swoją strategią i regulacjami. Ponadto 79 proc. uważa, że zespoły ds. bezpieczeństwa IT w ich organizacjach mają „wszystkie niezbędne umiejętności” do radzenia sobie z aktualnymi wyzwaniami. Ta pewność przynajmniej częściowo może wynikać z faktu, że wiele firm finansowych w kraju zastępuje VPN usługami opartymi na podejściu zero trust – 33 proc. już je wdrożyło, a 58 proc. ma taki zamiar w ciągu najbliższego roku. Optymizm szefów IT nad Wisłą nie jest jednak bezgraniczny – 61 proc. twierdzi, że w pewnym momencie ich zespoły ds. bezpieczeństwa IT „będą musiały zostać na nowo całkowicie przeszkolone”, a 44 proc. zakłada, że w przyszłości będzie musiało zatrudnić pracowników zewnętrznych, posiadających dodatkowe umiejętności, by zapewnić swoim organizacjom odpowiednie bezpieczeństwo. Źródło: Citrix

Serwery: największy dołek od 4 lat

Sytuacja na rynku serwerów nie napawa optymizmem – wynika z danych Contextu. W Polsce sprzedaż w dystrybucji w III kw. 2021 r. spadła o 14 proc. rok do roku, przy czym polski rynek rynek nie stanowi wyjątku w Europie. Na Starym Kontynencie w III kw. 2021 r. odnotowano najniższy wolumen sprzedaży od 4 lat (91 tys. szt.). Negatywny wpływ na popyt ma przejście od rozwiązań on-premise do chmury. Poza tym centra danych są coraz bardziej skoncentrowane na oprogramowaniu. Ze względu na powyższe trendy trudno liczyć na znaczący wzrost w najbliższych kwartałach. Nie pomagają też problemy z dostępnością komponentów. Z tego względu większe wzięcie mają konfiguracje typu „weź do magazynu i sprzedaj” niż systemy budowane na zamówienie. W sumie jednak wartość dystrybucji sprzętu sieciowego ogółem wykazuje tendencję wzrostową – biorąc pod uwagę pierwsze cztery tygodnie IV kw. 2021 r. O ile serwery nadal są w dołku, to storage utrzymuje się na poziomie z roku 2020, a najlepsze wyniki odnotowano w segmentach kopii zapasowych i macierzy flash. Dobra wiadomość jest też taka, że rosnące ceny powinny pozytywnie wpłynąć na przychody z sieciówki w kanale sprzedaży w przyszłym roku.

Artykuł Puls branży IT pochodzi z serwisu CRN.

]]>Artykuł Więcej pieniędzy na chmurę pochodzi z serwisu CRN.

]]>W wymienionym kwartale ub.r. wydatki na infrastrukturę chmury publicznej i prywatnej oceniono na 50,9 proc. wartości całego rynku, podczas gdy sprzedaż sprzęt dla tradycyjnych centrów danych miała stanowić pozostałe 49,1 proc.

IDC ocenia, że pierwsze trzy kwartały 2018 roku były wyjątkowe dla rynku infrastruktury IT we wszystkich środowiskach wdrożeniowych. Przy czym a wzrost inwestycji w infrastrukturę w centrach danych dla chmury publicznej był szczególnie duży, co było spowodowane otwieraniem nowych data center i odświeżeniem infrastruktury w istniejących obiektach.

Trzeba zaznaczyć, że sprzedaż tradycyjnej infrastruktury w omawianym kwartale także wzrosła (o 14,8 proc.) i w całym 2018 roku wciąż jeszcze przeważa, stanowiąc 52,6 proc. rynku. IDC przewiduje jednak, że przesuwanie wydatków na infrastrukturę IT w środowisku chmurowym będzie kontynuowane. W ciągu ostatnich dwóch lat wydatki na sprzęt dla chmury publicznej wzrosły ponad dwukrotnie, do 12,1 mld dol.

Po tak dobrym roku analitycy spodziewają się pewnego spowolnienia w 2019 r. – w tym czasie niektórzy z dostawców usług w chmurze będą zajmowali się dostosowaniem swojego łańcucha dostaw.

Dell okazał się największym dostawcą infrastruktury dla chmury w trzecim kwartale 2018, odnotowując wzrost przychodów o ponad 50 proc. (rok do roku). Kolejne miejsca na podium zajęły HPE/H3C Group oraz Cisco. Duży udział w rynku (36,5 proc.) należy do grupy nie markowych dostawców, działających w modelu ODM Direct.

Artykuł Więcej pieniędzy na chmurę pochodzi z serwisu CRN.

]]>Artykuł Chmura: czy mniejsi gracze mogą rywalizować z największymi? pochodzi z serwisu CRN.

]]>– Teoretycznie to niewiele, w praktyce, wciąż pozostanie do podziału ponad 20 mld dolarów.?Jest więc się o co bić, zwłaszcza, że jest wiele firm, które z różnych powodów nie chcą współpracować z Amazonem czy Microsoftem. Jednym z nich może być tzw. vendor lock-in, czyli uzależnienie od jednego dostawcy – zwraca uwagę Maciej Krzyżanowski, prezes firmy CloudFerro, która na zlecenie Europejskiej Agencji Kosmicznej przetwarza w chmurze obliczeniowej ponad 10 PB danych z satelitów i realizuje usługi w oparciu o otwarte technologie OpenStack.

Z raportu Goldman Sachs wynika, że obecne wydatki firm na chmurę stanowią zaledwie około 8 proc. budżetów IT, jednak za trzy lata będą one stanowiły już 15 proc. Wartość sprzedaży w 2021 roku ma sięgnąć kwoty 116 mld dolarów.

Jak twierdzą analitycy z Goldman Sachs, chociaż „wielka globalna czwórka” systematycznie powiększa swój udział w rynku chmury, nadal pozostanie na nim miejsce dla mniejszych firm. Jednak pod warunkiem, że zaoferują oni niszowe lub bardziej specjalistyczne rozwiązania niż giganci.

– Popyt na chmurę obliczeniową jest coraz większy, jednak z oczywistych względów mniejszym dostawcom trudno jest konkurować na rynku z gigantami. Dysponują oni bowiem niemal nieograniczonymi zasobami finansowymi na marketing czy infrastrukturę. Można więc oferować albo usługi taniej, albo wprowadzić usługi dodane, albo też specjalizować w określonym obszarze rynku – twierdzi Maciej Krzyżanowski.

Według danych Głównego Urzędu Statystycznego udostępnionych jesienią 2018 roku, obecnie z płatnych usług chmury obliczeniowej korzysta w Polsce zaledwie 11,5 proc. przedsiębiorstw. Odsetek korzystających z chmury jest skorelowany z wielkością firmy – w największym stopniu chmurę wykorzystują duże firmy, zatrudniające przynajmniej 250 pracowników. Najbardziej popularne usługi wybierane przez polskich przedsiębiorców to udostępnianie w chmurze poczty, przechowywanie plików, korzystanie z oprogramowania biurowego, hostingu bazy danych, oprogramowania finansowo-księgowego oraz systemów CRM.?

Według analiz firmy IDC, w roku 2017 polski rynek usług cloud computingu miał wartość 200 mln dolarów, natomiast w 2021 roku, ta kwota ma zbliżyć się do 300 mln.

Artykuł Chmura: czy mniejsi gracze mogą rywalizować z największymi? pochodzi z serwisu CRN.

]]>Artykuł GFk Polonia: badania rynku IT w czasach zmian pochodzi z serwisu CRN.

]]>wysyłają wam raporty o sprzedaży sprzętu i oprogramowania.

W zamian mogą liczyć na dane rynkowe GfK. Co im oferujecie?

Maciej Piekarski

Przygotowaliśmy naprawdę ciekawą propozycję. W zależności od potrzeb

partnera, możemy dostarczać informacje oparte na danych dystrybucyjnych lub

pokazywać jak wyglądają trendy w sell-out albo w samym segmencie

B2B. Może to zabrzmi jak truizm, ale warto mieć dostęp do informacji na

temat trendów rynkowych, bo czasy, w których robiło się biznes na

wszystkim, już minęły. Ci, którzy tego nie spostrzegli, już wypadli z rynku

albo stoją w drzwiach wyjściowych.

CRN Dlaczego

rozszerzyliście działalność o badania wśród resellerów dopiero

w końcówce lat 90.?

Maciej

Piekarski Przyczyna jest bardzo

prosta – niezależni resellerzy dość niechętnie udostępniają dane

sprzedażowe. Widzieliśmy jednak konieczność dotarcia do tego kanału

dystrybucyjnego, by mieć pełne pokrycie badanych rynków IT. Mam na myśli

śledzenie nie tylko segmentu B2C, ale również sprzedaży B2B. To tak, jakby

mieć regał z tysiącem i regał z milionem szufladek, które można

otwierać i analizować pojedynczo lub w dowolnych kombinacjach. Im

więcej szufladek, tym więcej możliwości. Ponadto w przypadku niektórych

produktów dane od firm komputerowych są niezbędne choćby po to, by zyskać

kontekst historyczny. Na przykład napędy SSD, które powoli zyskują popularność

w detalu, przez resellerów są sprzedawane już od wielu lat.

CRN W ubiegłym roku

stworzyliście też Panel Dystrybucyjny. W jaki sposób funkcjonuje?

Maciej Piekarski Mieliśmy

wiele sygnałów od naszych klientów, że chcieliby otrzymywać zintegrowane

raporty pokazujące przepływ towaru od dystrybutorów, przez resellerów

i detalistów, aż po sprzedaż klientom finalnym. Obecnie dysponujemy danymi

od większości firm dystrybucyjnych – otrzymujemy co tydzień albo częściej

raporty o sprzedaży sprzętu, oprogramowania i usług.

CRN Ale skoro dysponujecie danymi od dystrybutorów, to

czy nadal potrzebne są informacje od resellerów?

Maciej Piekarski Jak

najbardziej tak. W Panelu Dystrybucyjnym śledzimy, jak wyglądają przepływy

towarów do „kanału”, zaś w Panelu Sell-Outowym to, co trafia do finalnych

odbiorców. Potrzebujemy danych od resellerów po to, żeby móc jeszcze

precyzyjniej mierzyć zakupy firm i instytucji, czyli zwiększać dokładność

badania sell-outu.

CRN Czy widzicie

przyszłość w badaniach dotyczących sprzętu, który dziś nie wydaje się

szczególnie perspektywiczny, a więc komputerów, monitorów, drukarek?

Maciej Piekarski

W przypadku niektórych kategorii rzeczywiście nie można mówić

o wzrostach, ale przecież nikt rozsądny nie przewiduje, że na przykład

monitory całkiem znikną z rynku. Z punktu widzenia naszych partnerów

i klientów informacja, że popyt spada, jest nie mniej cenna jak taka, że

popyt rośnie. Wręcz zaryzykowałbym stwierdzenie, że na kurczących się rynkach,

na których zaostrza się walka konkurencyjna, dostęp do informacji o tym,

co dokładnie się dzieje, jest kluczowy. Bez niego trudno myśleć o rozwoju,

czy nawet przetrwaniu.

CRN Jeśli oferta badań ma

być jak najszersza, to czy GfK Polonia będzie zajmować się zbieraniem danych na

temat sprzedaży oprogramowania, usług IT i rozwiązań chmurowych?

Maciej Piekarski Już od kilku lat badamy rynek oprogramowania.

Muszę przyznać, że to bardzo trudne, bo widzimy odchodzenie od sprzedaży

pudełkowej na rzecz licencji, czy innych

form dystrybucji elektronicznej.

CRN Trudniej jest

otrzymać od sklepu internetowego dane na temat liczby sprzedanych licencji, niż

od tradycyjnego sklepu o wersjach pudełkowych?

Maciej Piekarski Tu

nie chodzi o typowe e-sklepy i standaryzowane produkty. Problem

pojawia się w przypadku rozwiązań softwarowych szytych na miarę dla

konkretnego klienta, jak np. systemów zarządzania. A właśnie resellerzy,

którzy widzą, że sprzedaż sprzętu i pudełek nie jest rozwojowa, poszukują

innych źródeł zysku. Dla nich informacje o rozwoju rynku oprogramowania,

czy innych usług mogą być bardzo przydatne.

CRN Ale wasza oferta jest przeznaczona dla vendorów.

Resellerzy, którzy zastanawiają się nad rozszerzaniem działalności raczej nie

będą zamawiali u was badań, czy analiz. Jaki więc pożytek mogą mieć firmy

IT z tego, że GfK Polonia dysponuje Panelem Sell-Outowym i Panelem

Dystrybucyjnym, w którym można sprawdzić sprzedaż dowolnego produktu?

Maciej Piekarski

Traktujemy resellerów przede wszystkim jako partnerów. W końcu to na

podstawie ich danych sprzedażowych tworzymy nasze raporty. Tu chciałbym

podkreślić, że zachowujemy wszelkie zasady poufności, dzięki czemu nikt

niepożądany nie jest w stanie dojść do tego, co sprzedał dany partner. Co

więcej, nie ujawniamy nawet, kto z nami współpracuje.

CRN GfK

Polonia to w dosłownym znaczeniu tego słowa wiekowa firma. Działała

jeszcze w poprzednim stuleciu…

Maciej Piekarski GfK

powstała w Niemczech w 1934 r., a polski oddział

– w 1990 r. Tak więc niebawem rzeczywiście czeka nas stulecie,

zaś w Polsce obchodziliśmy już ćwierćwiecze działalności. Tak, czy

inaczej, doświadczenia nam na pewno nie brakuje.

CRN Czy wasze tradycje są

równie bogate w branży IT?

Maciej Piekarski Na początku GfK Polonia zajmowała się tylko badaniami

typu ad hoc, czyli sondażami, ankietami, wykonywanymi pod konkretne,

sprecyzowane zlecenie klienta. Rozszerzyliśmy działalność o ciągłe

i systematyczne badania handlu (Panel Sell-Outowy) w 1992 r.,

wraz z powstaniem działu Retail and Technology. Wtedy zajmowaliśmy się RTV

i AGD, później zaczęły nas interesować inne sektory, w tym IT.

Artykuł GFk Polonia: badania rynku IT w czasach zmian pochodzi z serwisu CRN.

]]>Artykuł Polski rynek przeglądarek: Chrome Mobile z największym wzrostem pochodzi z serwisu CRN.

]]>Największy, dziesięciokrotny wzrost zanotował Chrome Mobile. Przez rok jego udział w ruchu internetowym zwiększył się z 0,2 proc. do 1,3 proc. Natomiast największy spadek dotyczy Nokia Browser (z 0,2 proc do 0,1 proc.).

Z kolei internauci, którzy używają komputerów, nadal najbardziej cenią sobie Firefoksa. W grudniu 2013 r. z tej przeglądarki pochodziło 39 proc. ruchu polskiej sieci. Na drugim miejscu, tak jak przed rokiem, uplasował się Google Chrome (30 proc.), a na trzecim Internet Explorer (15 proc.). W porównaniu do danych sprzed roku największym wzrostem może pochwalić się przeglądarka Google’a. Jej udział w ruchu internetowym wzrósł o ponad jedną dziesiątą (wzrost z 26 proc. do 30 proc.). Natomiast największy spadek, o jedną szóstą, zanotowała przeglądarka Microsoftu (spadek z 18 proc. do 15 proc.).

Dane pochodzą z badania ruchu na stronach www (gemiusTraffic), które Gemius prowadzi w ponad 20 krajach Europy oraz na Bliskim Wschodzie i w Afryce Północnej.

Artykuł Polski rynek przeglądarek: Chrome Mobile z największym wzrostem pochodzi z serwisu CRN.

]]>Artykuł Będzie boom na tanie smartphone’y pochodzi z serwisu CRN.

]]>Berg Insight przewiduje, że w 2017 r. zostanie sprzedanych 1,5 mln smartfonów z co najmniej dwurdzeniowym procesorem. Większość z nich będą stanowiły modele z czterordzeniowym CPU (w 2012 r. miały niecałe 6 proc. udziału w rynku).

Artykuł Będzie boom na tanie smartphone’y pochodzi z serwisu CRN.

]]>Artykuł Urządzenia drukujące: sprzedaż w dół pochodzi z serwisu CRN.

]]>– Za spadki odpowiada przede wszystkim segment atramentowy, ze względu na mniejszy popyty ze strony konsumentów, ale zainteresowanie urządzeniami atramentowymi w firmach wyraźnie wzrosło. Sprzęt z wyższej półki rekompensuje dostawcom mniejszą sprzedaż do klientów domowych – komentuje Phuong Hang, menedżer IDC, który przewiduje, że popyt w najbliższych kwartałach zwiększy się, ale wzrost będzie jednocyfrowy.

Wśród producentów większość zakończyła IV kwartał na minusie. Najwięcej stracili Epson (spadek sprzedaży o 23,9 proc.) i Samsung (21,4 proc.). Wśród najważniejszych marek wzrosty odnotowali Canon (6,9 proc.) i Brother (5,9 proc.). W przekroju całego roku Brother był jedynym producentem z pierwszej piątki, który zwiększył sprzedaż (o 5,9 proc.). Canon natomiast miał podobny wynik co rok wcześniej (spadek o 0,8 proc.). Na całym rynku spadek dostaw urządzeń drukujących w 2012 r. wyniósł 9,9 proc.

Dostawy urządzeń drukujących w IV kw. 2012 r. (cały świat)

|

Producenci |

Dostawy w IV kw. 2012 r. |

Udział w rynku w IV kw. 2012 r. |

Dostawy w IV kw. 2011 r. |

Udział w rynku w IV kw. 2011 r. |

Wzrost rok do roku |

|

1. HP |

12,964,690 |

38.5% |

13,796,026 |

39.5% |

-13.3% |

|

2. Canon |

6,969,497 |

22.4% |

6,517,039 |

18.6% |

6.9% |

|

3. Epson |

4,481,031 |

14.4% |

5,887,070 |

16.8% |

-23.9% |

|

4. Brother |

2,129,085 |

6.9% |

2,011,395 |

5.8% |

5.9% |

|

5. Samsung |

1,442,442 |

4.6% |

1,834,449 |

5.2% |

-21.4% |

|

Pozostali |

4,072,454 |

13.1% |

4,929,303 |

14.1% |

-17.4% |

|

Razem |

31,059,199 |

100.0% |

34,975,282 |

100.0% |

-11.2% |

Źródło: IDC Worldwide Quarterly Hardcopy Peripherals Tracker, luty 2013

Artykuł Urządzenia drukujące: sprzedaż w dół pochodzi z serwisu CRN.

]]>Artykuł Ultrabooki częściej kupowane pochodzi z serwisu CRN.

]]>W opinii firmy badawczej na kolejne wzrosty można liczyć w okresie 'powrotu do szkoły’, jeśli pojawią się tanie ultrabooki za mniej niż 700 dol. Jeszcze lepszy dla sprzedawców powinien być IV kw., kiedy to na rynek wejdzie sprzęt z Windows 8. W ub. roku Intel przewidywał, że w 2012 r. ultrabooki osiągną 40 proc. udziału w segmencie laptopów konsumenckich.

Artykuł Ultrabooki częściej kupowane pochodzi z serwisu CRN.

]]>Artykuł Zdaniem klientów zakupy grupowe są najtańsze pochodzi z serwisu CRN.

]]>Większość konsumentów (75 proc.) jest przekonana, że dzięki zbiorowym zakupom mogą zamówić dany produkt czy usługę znacznie taniej niż gdzie indziej. Przeszło połowa (55 proc.) stwierdziła, że kupuje rzeczy, na które normalnie nie może sobie pozwolić. Do konkretnych portali klientów przyciągają ciekawe oferty, duży wybór kuponów zniżkowych, a w dalszej kolejności wielkość promocji i wygląd serwisu. Preferowane są strony czytelne i proste w obsłudze.

Artykuł Zdaniem klientów zakupy grupowe są najtańsze pochodzi z serwisu CRN.

]]>