Artykuł Chińcyki trzymają się mocno? pochodzi z serwisu CRN.

]]>Wszystko wskazuje jednak na to, że coraz bardziej wygląda to na inny podział: Zachód kontra Global South, kraje rozwinięte kontra kraje rozwijające się, miliard (z grubsza) kontra pozostałe siedem miliardów. Czy ku takiemu podziałowi się skłaniamy (a przynajmniej nasi politycy) i do takiego nowego porządku zmierzamy? Ośrodek „zachodni”, z wiodącą rolą USA, a z drugiej strony ośrodek „global south”, z wiodącą rolą Chin?

Pekin za globalizacją

Chiny wcale nie zamykają się na globalizację, wręcz przeciwnie, podpisują kolejne umowy o wolnym handlu i intensywnie promują ten model, bo im się on po prostu opłaca. Tak jak przestał się opłacać Stanom Zjednoczonym, które wcale nie porzuciły „trumpowego” sloganu America First, tylko bardziej się z nim kryją. Dlatego mamy RCEP (Regionalne Kompleksowe Partnerstwo Gospodarcze) – największą na świecie strefę wolnego handlu obejmującą 30 proc. ludności świata i odpowiadającą za 30 proc. światowego PKB (w skrócie: Azja + Australia + Nowa Zelandia), jak też mamy IPEF (Ramy Gospodarcze Indo-Pacyfiku na rzecz Dobrobytu), czyli 12 państw, ale bez dostępu do rynku amerykańskiego (nie ma mowy o obniżaniu cła i harmonizacji przepisów prawnych, które mają na celu zwiększony dostęp do rynku państw członkowskich). Dla porównania, RCEP docelowo ma znieść 90 proc. istniejących ceł i taryf.

Do tego mamy BRICS, do którego oficjalny akces zgłosiły Iran i Argentyna, a chęć przystąpienia zadeklarowały też Egipt, Turcja i Arabia Saudyjska (chyba jednak trzeba będzie zmienić akronim). W tle mamy też zaawansowane negocjacje pomiędzy Chinami a Radą Współpracy Zatoki Perskiej (Bahrajn, Kuwejt, Oman, Katar, Arabia Saudyjska i Zjednoczone Emiraty Arabskie) o strefie wolnego handlu. Zresztą wspomniana już dwukrotnie Arabia Saudyjska ma ożywione kontakty technologiczne, finansowe i ekonomiczne z Chinami i jeśli doniesienia medialne się potwierdzą, to w marcu 2023 r. może dojść do podpisania umowy o zakupach ropy naftowej za juany, a nie za dolary. O tym, czy będzie to jakaś ustalona z góry kwota (limit – na przykład 50 proc. importu rocznego do Chin) czy też bez limitu, zadecyduje zapewne stan stosunków dyplomatycznych między Stanami Zjednoczonymi a Arabią Saudyjską (obecnie na równi pochyłej).

Zatem „odklejania” (decouplingu) się Chin od rynku globalnego nie ma i nie będzie. Może natomiast nastąpić na Zachodzie próba przeniesienia jak największej liczby łańcuchów dostaw z Chin do własnego kraju lub do krajów „myślących podobnie” (cokolwiek to znaczy). Takie plany są motywowane kwestiami bezpieczeństwa narodowego, a że to szerokie pojęcie, można pod nie podciągnąć niemal wszystko. Problem w tym, że po pierwsze to kosztuje i zajmuje czas, a po drugie odcina firmy (kraje) od rynku chińskiego, a pośrednio i od wspominanego już RCEP-u.

Artykuł Chińcyki trzymają się mocno? pochodzi z serwisu CRN.

]]>Artykuł Kwantowe Chiny: szybciej niż reszta świata pochodzi z serwisu CRN.

]]>Tłumacząc w wielkim skrócie i uproszczeniu (uprasza się fizyków kwantowych o przymknięcie oka) komunikacja kwantowa wykorzystuje charakterystyczną cechę mechaniki kwantowej polegającą na tym, że obserwujący przez sam fakt obserwacji wpływa na stan obserwowanego obiektu. Innymi słowy, nie da się podejrzeć (podsłuchać) takiej transmisji tak, żeby nadawca i odbiorca się o tym nie dowiedział. Zjawisko to wykorzystuje się przy bezpiecznej kwantowej dystrybucji kluczy szyfrujących (QKD), czyli takich, co do których mamy 100 proc. pewności, że nikt ich nie przechwycił „po drodze”. Nośnikiem informacji są fotony (a więc światło).

Pierwsze próby z kluczami QKD przeprowadzono w Chinach już w 2007 r. na odcinku światłowodowym o długości 100 km (bijąc przy okazji poprzedni rekord wynoszący 10 km). Wkrótce potem, w ramach oddzielnego i niezależnego projektu w mieście Hefei, zbudowano pierwszą na świecie całkowicie bezpieczną optyczną sieć telefoniczną. Potem zbudowano pierwszy na świecie usprawniony system dystrybucji kluczy MDI-QKD, eliminujący potencjalne luki bezpieczeństwa.

Na bazie tych odkryć w 2013 r. USTC we współpracy z Chińską Siecią Kablową rozpoczęło budowę Bezpiecznej Kwantowej Komunikacyjnej Sieci Szkieletowej Pekin – Szanghaj. Sieć ma ponad 2 tys. km, 32 węzły dystrybucyjne QKD i łączy ze sobą takie ośrodki jak Pekin, Szanghaj, Jinan, Hefei i inne. Prace zakończono w roku 2018 i od tej pory prowadzone są testy komercyjne między innymi przez banki. Równolegle dalej wykorzystuje się ją do rozwoju technologii telekomunikacji kwantowej.

Kwantowa teleportacja

Telekomunikacja kwantowa znajduje również zastosowanie w projektowaniu globalnych systemów łączności opartych na satelitach kwantowych. Już w 2005 r. przeprowadzono w Chinach eksperyment, w ramach którego przesłano klucz QKD na otwartej przestrzeni na odległość 13 km (po raz pierwszy w świecie) i udowodniono tym samym, że foton w stanie splątanym jest w stanie „przeżyć” przejście przez ponad 10 km atmosfery ziemskiej. W 2010 roku wykonano udany eksperyment teleportacji kwantowej (technika pozwalająca na przeniesienie stanu kwantowego na dowolną odległość z wykorzystaniem stanu splątanego) na Wielkim Murze na odcinku 16 km. W roku 2012 powtórzono ten eksperyment, ale tym razem na odcinku 100 km, co otworzyło pole do dalszych eksperymentów mających na celu wykorzystanie satelitów kwantowych.

W 2013 r. zakończono prace badawcze i udowodniono teoretycznie, że ruch względny satelity względem ziemi i kanał o wysokich stratach, charakterystyczny dla łączności satelitarnej, nie powinien być przeszkodą. Nadszedł czas na sprawdzenie tego w praktyce.

W 2016 roku z Jiuquan (prowincja Syczuan) wyniesiono na orbitę satelitę kwantowego Mozi (jako część projektu QESS – Quantum Experiment as Space Scale). Satelicie wyznaczono trzy cele badawcze: test transmisji kluczy QKD satelita – ziemia, test teleportacji kwantowej ziemia – satelita i nielokalności kwantowej na satelicie. Wszystkie trzy eksperymenty zakończyły się sukcesem. Satelitę wykorzystano również do pokazu możliwości łączności międzykontynentalnej nawiązując bezpieczne połączenie kwantowe między Pekinem a Wiedniem. Wspomnianą powyżej sieć szkieletową Pekin-Szanghaj połączono z satelitą Mozi. Laboratorium kosmiczne Tianngong-2 (etap pośredni przed umiejscowieniem na orbicie chińskiej stacji kosmicznej) odbierało klucze QKD i przesyłało je do 4 stacji naziemnych

W czerwcu br. do Mozi dołączył kolejny satelita kwantowy – Jinan 1. Ma on masę sześciokrotnie mniejszą niż Mozi i został umieszczony na niższej orbicie. Po nim mają pojawić się na orbicie kolejne, co dowodzi, że Chińczycy w zakresie budowy sieci komunikacji kwantowej przeszli z etapu prac badawczych do etapu budowy i wdrażania.

Artykuł Kwantowe Chiny: szybciej niż reszta świata pochodzi z serwisu CRN.

]]>Artykuł Chiny czerwone czy zielone? pochodzi z serwisu CRN.

]]>Udział węgla w mikście energetycznym Chin zmniejszył się w ostatniej dekadzie z 70 do 56 proc. W tym samym okresie zużycie energii elektrycznej w Chinach wzrosło z 2,7 mln do 3,7 mln ktoe (krajowe zużycie energii pierwotnej). Innymi słowy przy wzroście zapotrzebowania na energię o 36 proc. udało się zmniejszyć zależność od węgla o 14 proc.

Jeśli chodzi o emisję CO2, to faktycznie Chiny ze względu na liczebność kraju zajmują w statystykach pierwsze miejsce, ale jeśli spojrzymy na ilość emitowanego CO2 per capita, to obraz zmienia się diametralnie. W Chinach wskaźnik ten wynosi 7,38 tony rocznie na osobę, a więc niemal identycznie jak w Polsce (7,81). Dla porównania: w Niemczech wynosi on 9,44, podczas gdy w Korei Południowej 11,85, a w Stanach Zjednoczonych 15,52, czyli ponad dwukrotnie więcej.

Wymuszone hamowanie

Faktycznie w 2022 roku, w związku ze zbyt ambitnym podejściem do planów zeroemisyjności (o nich za chwilę), doszło do zaburzeń w dostawach energii elektrycznej w niektórych prowincjach i miastach. Rząd zareagował zwiększając wydobycie węgla i udzielając zgody na selektywne uruchomienie w wybranych lokalizacjach elektrowni węglowych. To jednak kropla w morzu potrzeb energetycznych kraju i, jak zaraz zobaczymy, w zasadzie nieistotna z punktu widzenia mikstu energetycznego.

Chińskie zobowiązania dotyczące dochodzenia do zeroemisyjności przedstawiają się w następujący sposób: do 2025 roku zużycie energii na jednostkę PKB zmniejszy się o 13,5 proc. (w porównaniu do roku 2020), emisja CO2 na jednostkę PKB zmniejszy się o 18 proc., lasy będą pokrywać 24,1 proc. kraju, a udział OZE w mikście energetycznym osiągnie 20 proc. W tym czasie emisja CO2 będzie wciąż rosła.

Z kolei do 2030 roku, zgodnie z założeniami, zużycie energii na jednostkę PKB ulegnie dalszej redukcji, emisja CO2 zmniejszy się o 65 proc. i osiągnie szczyt, a lasy będą pokrywać 25 proc. kraju, podczas gdy udział OZE wzrośnie do 25 proc. Wreszcie do 2060 roku udział OZE wzrośnie do 80 proc. i jeśli tak się stanie, to Chiny staną się zeroemisyjne, jeśli chodzi o CO2.

Tak postawione cele wymagają ogromnych inwestycji w OZE i prowokują do zadania pytania, czy tak ogromy i liczny kraj jak Chiny, będący w dużej mierze wciąż fabryką świata, w którym 800 milionów ludzi czeka w kolejce do uzyskania statusu klasy średniej ma w ogóle wystarczające zasoby OZE?

Czy wystarczy OZE?

Władze chińskie również zadały sobie takie pytanie. Pod koniec 2020 roku w Chinach łączna moc dla energii ze słońca i wiatru wynosiła, odpowiednio, 280 i 250 GW. W ciągu następnej dekady planuje się zwiększyć tę wartość do 1,2 tys. GW, a niektóre think-tanki i instytuty badawcze uważają, że do osiągnięcia zeroemisyjności w 2060 roku potrzeba aż 6 tys. GW z OZE.

Naukowcy z Narodowego Centrum Klimatu opracowali raport (w oparciu o wydajność obecnych turbin wiatrowych i paneli słonecznych oraz dane geograficzne) ukazujący potencjał OZE w Chinach w podziale na prowincje. Wynika z niego, że techniczna możliwość generacji energii elektrycznej z OZE to 56,5 tys. GW, czyli prawie 10-cio krotnie więcej niż zakładane 6 tys. GW wymagane do osiągnięcia neutralności CO2 w roku 2060. Obecne wykorzystanie wiatru to 2,6 proc. potencjału, a słońca 0,6 proc.

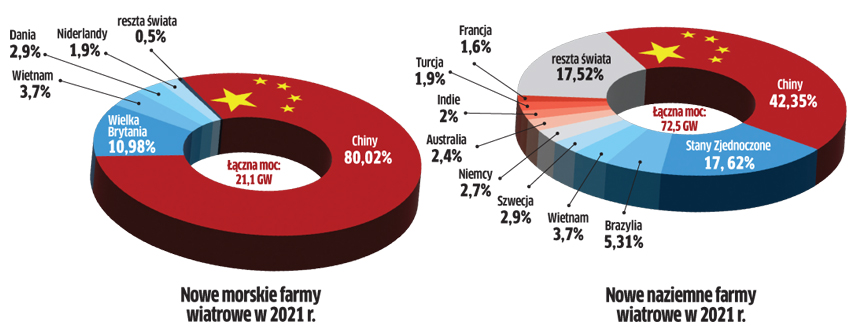

Te ostatnie procenty wyglądają bardzo skromnie, więc umieśćmy je może w perspektywie. W zeszłym roku Chiny dodały do światowej puli energii wytwarzanej z wiatru 47 GW, czyli prawie 51 proc. Połowa nowych farm wiatrowych na świecie powstała w Chinach. Jeśli rozbijemy to na elektrownie lądowe i morskie, to będzie to odpowiednio 42 proc. i 80 proc. Dochodzi do sytuacji, w której Chiny nie mogą dynamicznie zwiększać liczby zainstalowanych farm wiatrowych, ponieważ zaczyna brakować na świecie specjalistycznych statków (i załóg) niezbędnych przy tego typu instalacjach.

Z brakiem statków Chiny jeszcze sobie jakoś poradzą (budują nowe w swoich stoczniach), ale czasu wymaga też wyszkolenie załóg. Tak na marginesie, Polska planuje do roku 2040 zainstalować 11 GW energii z turbin na morzu i będzie do tego potrzebować około 70 tysięcy specjalistów, których na razie na rynku nie ma.

Tak ogromna ilość energii generowanej z OZE wymaga oczywiście potężnych magazynów energii. Również i w tej kwestii Chiny mają znaczące osiągnięcia i dość szczegółowe plany na przyszłość. Po pierwsze, po dość żywiołowym okresie rozwoju nowych farm wiatrowych i słonecznych, władze lokalne zaczęły w zezwoleniach na kolejne tego typu inwestycje zawierać klauzule nakładające na inwestorów obowiązek budowania również magazynów energii. Standardem staje się wymóg magazynowania 15 do 30 proc. produkowanej energii na czas 2 do 4 godzin.

Do tego dochodzą inwestycje państwowe w rozbudowę elektrowni szczytowo-pompowych, czyli najbardziej tradycyjnej formy magazynów energii. Do końca 2022 roku w Chinach przybędzie 9 milionów kW, zwiększając łączne możliwości gromadzenia energii w tego typu magazynach do 45 milionów kW. Do roku 2025 ma powstać kolejnych 200 nowych obiektów zwiększających możliwości magazynowe do 62 milionów kW. Do roku 2030 liczba ta ma zostać podwojona i osiągnąć 120 milionów kW.

Artykuł Chiny czerwone czy zielone? pochodzi z serwisu CRN.

]]>Artykuł Oprogramowanie: koniec chińskiego eldorado dla zachodnich firm? pochodzi z serwisu CRN.

]]>Doniesienia zachodnich mediów są prawdziwe, sęk w tym, że projekt ten datuje się na… 2019 rok. Od tego właśnie momentu trwa systematyczna wymiana zachodniego sprzętu i programów na ich chińskie odpowiedniki. Jest to efekt działania Komitetu Roboczego ds. Wdrażania Innowacyjnych Technologii Teleinformatycznych, który powstał 4 marca 2016 roku i zrzesza integratorów systemów, firmy internetowe, dostawców sprzętu, uczelnie i ośrodki badawczo-rozwojowe. Komitet to organizacja non-proft powstała jako odpowiedź na aferę z 2013 roku, kiedy to Edward Snowden ujawnił skalę podsłuchów NSA (system PRISM). Komitet Roboczy ds. Wdrażania Innowacyjnych Technologii Teleinformatycznych zrzesza obecnie ponad 180 firm zgrupowanych w 14 głównych kategoriach. Prace komitetu mają doprowadzić do tego, żeby w niedługim czasie wszystkie urzędy krajowe i firmy państwowe pracowały na sprzęcie i oprogramowaniu wyprodukowanym w całości w Chinach, włączając w to takie komponenty komputera jak procesor, pamięć i in. (więcej na ten temat w artykule Przemysł „xinchuang” szybko, coraz szybciej, CRN Polska, nr 6/2022).

Akcja rodzi reakcję

Gwałtowny rozwój chińskiego sektora oprogramowania jest czasem komentowany na Zachodzie jako jeszcze jeden dowód na rosnącą asertywność, a może wręcz agresywność Chin na rynkach światowych. Warto zatem podkreślić, że niemal wszystkie działania w tym zakresie były bezpośrednią reakcją Chin na działania Stanów Zjednoczonych – zarówno groźby, jak i podjęte decyzje.

Współpraca Google’a, Microsoftu, Oracle’a i wielu innych firm z branży IT w USA z NSA przekonała Chińczyków do podjęcia prac nad własnym systemem operacyjnym. Tak powstał Kylin (nieco więcej o nim w dalszej części artykułu). Groźba odcięcia Huawei od dostępu do systemu Android zaowocowała z kolei powstaniem HarmonyOS. Obecnie jest on instalowany na smartfonach sprzedawanych w Chinach, a szykowana jest jego wersja na rynki zagraniczne. System oferowany jest również w samochodach, urządzeniach wearable, a nawet sprzęcie AGD.

Kilku wiodących chińskich producentów z tej branży ogłosiło wprowadzenie HarmonyOS do swoich inteligentnych produktów – w tym Midea, prawdziwy gigant na tym rynku. System operacyjny Huaweia znajdzie się w robotach domowych tej marki, które mają pojawić się w sprzedaży w drugiej połowie br. Ponadto Huawei wspiera rozwój aplikacji konkurencyjnych do usług oferowanych na Androidzie – na przykład Google Maps.

Rozwój w niszach

Podobnie rzecz ma się ze specjalistycznym i niszowym, ale niezwykle ważnym oprogramowaniem inżynieryjnym. Równo rok temu firma oferująca oprogramowanie MATLAB (interaktywne środowisko do wykonywania obliczeń naukowych i inżynierskich) została zmuszona przez administrację USA do odcięcia dostępu do swoich usług między innymi dla Instytutu Technologicznego w Harbinie, Pekińskiego Centrum Badawczego Nauk Komputerowych i Centrum Badawczego Inżynierii Optycznej w Chengdu (plus kilkunastu innych firm w Chinach). Krótkoterminowo uczelnie i firmy chińskie starają się wobec tego korzystać z podobnych programów dostępnych na zasadach open source, ale już pracują nad rodzimymi wersjami.

Z tożsamą sytuacją mamy do czynienia w sektorze oprogramowania do projektowania układów scalonych (EDA). Tu spotykamy się praktycznie z duopolem firm amerykańskich – Cadence i Synopsys. Ze względu na wysoce specjalistyczny charakter tego oprogramowania i nieduży rynek odbiorców nikt do tej pory nie próbował na serio rzucać im rękawicy. Jednakże w obliczu nieustających gróźb ze strony rządu amerykańskiego, że mogą w przyszłości zakazać firmom chińskim korzystania z tego oprogramowania, pojawiło się jedyne w swoim rodzaju lifetime opportunity. Rynek chiński „konsumuje” bowiem około 80 proc. światowej produkcji czipów i dynamicznie się rozwija. To świetna okazja dla startupów i przyszłych „jednorożców” do zainwestowania w nowe oprogramowanie EDA przeznaczone na rynek chiński.

Jak to wygląda obecnie w liczbach? Przychód z branży oprogramowania w Chinach wyniósł w pierwszym kwartale 2022 roku 416 miliardów dolarów, co oznacza wzrost rok do roku na poziomie 11 proc. Z kolei zyski wyniosły 42 mld dolarów, a przychody za cały rok 2021 zamknęły się kwotą 1,42 biliona dolarów (18-procentowy wzrost rok do roku). Największe wzrosty branża notuje w sektorach: oprogramowania przemysłowego, usług chmurowych, Big Data, oprogramowania do tworzenia układów scalonych i bezpieczeństwa.

Artykuł Oprogramowanie: koniec chińskiego eldorado dla zachodnich firm? pochodzi z serwisu CRN.

]]>Artykuł Przemysł „xinchuang”: szybko, coraz szybciej pochodzi z serwisu CRN.

]]>Raporty stowarzyszeń producentów mikroprocesorów w USA wskazują, że utrata rynku chińskiego to utrata 30 proc. zysków i docelowo 30 proc. udziału w rynku światowym, a zatem i 30 proc. mniej funduszy na badania i rozwój. Podobnie będzie w przypadku Microsoftu, Oracle’a, czy też firm tworzących specjalistyczne oprogramowanie do projektowania i wytwarzania procesorów (w przeważającej większości – amerykańskich). Do tej pory nikt nie rzucał im rękawicy, bo koszt wejścia z konkurencyjnym produktem na rynek jest ogromny, a grupa użytkowników ograniczona, ale teraz to się zmieniło. Rynek chiński to „lifetime opportunity”. Warto zatem zrozumieć, czym dokładnie jest przemysł „xinchuang” i jakie sektory obejmuje.

Nowy rynek tryliona warstw

W 2019 roku pojawił się w przestrzeni publicznej nowy termin – „xinchuang”, kojarzony z przemysłem teleinformatycznym, a od 2020 roku gwałtownie wzrasta liczba projektów związanych z tym przemysłem. Innowacje teleinformatyczne stają się nowym fenomenem i gorącym tematem w branży IT, jak i dla funduszy inwestycyjnych. Większość obywateli Chin nie kojarzy jeszcze tego rzeczownika i po pierwszym zetknięciu się z nim pytają: co to jest? Baidu nie daje satysfakcjonującego wyjaśnienia, a pytanie znajomych nie przynosi satysfakcjonującego rezultatu. Wynika to z faktu, że przemysł ten dopiero raczkuje. Dopiero kiełkuje, ujawnia się, jest czymś dla opinii publicznej zupełnie nowym. Jednak po wybuchu wojny na Ukrainie, kiedy chińskie władze położyły jeszcze większy nacisk na niezależność technologiczną, „xinchuang” z tajemniczej nowości zacznie szybko stawać się gospodarczym i społecznym standardem.

Chiński rynek innowacji technologicznych nazywany jest rynkiem tryliona warstw, ponieważ obejmuje on sobą długi i rozbudowany przemysłowy łańcuch logistyczny, który koncentruje się na czterech obszarach. Pierwszym jest baza sprzętowa IT (mikroprocesory, serwery, pamięci, dyski, przełączniki, rutery, systemy przetwarzania w chmurze itp.), drugim baza programowa (systemy operacyjne, bazy danych, middleware i in.), a dwa kolejne obszary to oprogramowanie użytkowe (w tym aplikacje biurowe, ERP, edytory tekstów, aplikacje dla sektora rządowego) oraz bezpieczeństwo (systemy monitoringu, antywirusy).

Chociaż nie ma jeszcze formalnych reguł i zaleceń, to funkcjonują już pewne wymogi dotyczące firm współpracujących z rządem nad programem mającym doprowadzić do „lokalizacji” w roku 2022. Celem jest doprowadzenie do sytuacji, w której wszystkie urzędy i firmy państwowe będą pracowały na sprzęcie i oprogramowaniu wyprodukowanym w całości w Chinach, włączając w to takie komponenty komputera jak procesor, pamięć i in. Rząd aktywnie wspiera badania i rozwój w firmach produkujących lokalnie sprzęt i oprogramowanie na potrzeby wielu obszarów, ale w szczególności tych, które dostarczają swoje rozwiązania dla administracji na poziomie miast, prowincji oraz dla wojska i sektora finansowego.

„Lokalizacja”: niech rozkwita 100 kwiatów

W tym przypadku mamy do czynienia z trzema głównymi priorytetowymi obszarami: własne mikroprocesory, własne systemy operacyjne i własne bazy danych. We wszystkich tych trzech obszarach wymagane jest tworzenie oprogramowania i sprzętu, który zapewni, że lokalnie produkowane rozwiązania będą ze sobą bezproblemowo współpracowały (kompatybilność!).

System operacyjny Kylin OS i mikroprocesor Loongson pokazują, jak chińskim programistom udało się przejść od podstawowej funkcjonalności do etapu zadowalającej użyteczności. Przełomu dokonano również w produkcji CPU, GPU, systemów operacyjnych, pamięci bazodanowych itp. Chociaż produkty te wciąż pozostają w tyle za międzynarodową konkurencją, to jednak z użytkowego punktu widzenia już na obecnym etapie rozwoju spełniają wymagania klientów.

W 2019 roku wśród producentów mikroprocesorów, oprogramowania i integratorów systemów coraz wyraźniejszy stał się trend tworzenia rozwiązań umożliwiających bezpieczne i wiarygodne przetwarzanie danych w oparciu o produkcję krajową. Kilka z firm zdecydowanie wiodło w tym prym. Jednym z nich jest Kingsoft – producent oprogramowania biurowego WSP. Po 30 latach ciągłego rozwoju ten odpowiednik Office 365 w pełni współpracuje z systemami Windows i Linux i może być integrowany z innymi aplikacjami. Z kolei Alibaba w 2019 roku zademonstrowała na własnym przykładzie jak działa przejście na system IOE (Internet of Everything). Przeniosła wszystkie swoje bazy danych do wybudowanej przez siebie hurtowni danych, a wszystkie swoje usługi biznesowe przeniosła do chmury. Jej departamenty współpracujące z administracją i sektorem finansowym systematycznie wymieniają rozwiązania zagraniczne na krajowe systemy bazodanowe i krajowe serwery.

Na chińskim rynku wciąż wzrasta ilość oprogramowania i sprzętu produkowanego lokalnie, a integratorzy systemów w coraz większym stopniu uwzględniają lokalne produkty przy tworzeniu rozwiązań dla swoich klientów. Korzystają również z krajowych ofert w zakresie middleware i baz danych.

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_link_obrazka_wyrozniajacego is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_video is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_primary_category is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_views_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_date_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$ping_status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_password is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_name is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$to_ping is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$pinged is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_modified_gmt is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_content_filtered is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$guid is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$menu_order is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$post_mime_type is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$comment_count is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$filter is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$status is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_lock is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_thumbnail_id is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_edit_last is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_focuskw is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_linkdex is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_content_score is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_yoast_wpseo_estimated-reading-time-minutes is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_obrazek_wyrozniajacy is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$_author is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71

Deprecated: Creation of dynamic property Timber\Post::$galeria is deprecated in /home/sarotaq/crn/wp-content/plugins/timber-library/lib/Core.php on line 71